東阿阿膠觸碰“天花板”?

2018-05-14 15:21:30張斌

證券市場紅周刊 2018年10期

張斌

東阿阿膠又漲價了。《紅周刊》記者在3月21日和東阿阿膠的人士咨詢,對方表示東阿阿膠塊剛剛進行了提價。據記者查證,東阿阿膠天貓旗艦店東阿阿膠塊(250g)在3月19日標價1499元,之前的3月17日為1199元。

據記者了解,此輪漲價是東阿阿膠自2006年以來的第18次漲價。伴隨多次漲價,東阿阿膠營業收入從10.8億元爆發增長至73.72億元,年復合增長率達17.36%;凈利潤從1.5億元增長至20.44億元,年復合增長率達24.32%。

不過,根據東阿阿膠近年來漲價情況來看,其漲價的速度已經放慢,銷量下滑嚴重,新一輪的漲價效果值得關注。另外,東阿阿膠最重要的原材料——驢皮,其弱價格不足以支撐東阿阿膠的高端定位。因此,有投資者擔心,東阿阿膠已經迎來了自己的成長天花板。

東阿阿膠漲價空間近頂

東阿阿膠漲價故事可以追溯到2006年,當時公司任命阿膠工藝傳人秦玉峰為總經理。秦玉峰提出了一個觀點:“在明代,記錄商業史的目錄對阿膠的商業流通有詳細記載。阿膠當時每市斤課稅銀一錢六分,按當時稅收慣例,流通稅占銷售額的1/20,推算阿膠價格大致為每市斤三兩二錢白銀,折算到現在相當于每市斤4000-6000元人民幣。”他領導下的管理層在2016年度業績交流會上再度重申以上觀點,且把阿膠塊終端目標價格定位在5000元-6000元/斤之間。

于是,東阿阿膠便開啟延續至今的“價值回歸”戰略,該戰略的核心就是“產品提價”。(見圖1、表1)

從漲價的進程來看,阿膠十多年來漲價18次,整體可劃分三個漲價階段。

2006年-2011年:價格大漲、銷量驟降。尤其是在2010年,阿膠作為保健品獲得自主定價后,一年提價四次;2011年更是一次性提價60%;由于價格漲幅較大(約3倍),阿膠開始逐漸脫離消費群體中最大的一部分——中低端人群,銷量從2100噸下降至1500噸左右,銷量出現嚴重下滑;在此期間,凈利潤高速增長,年均增幅達到40.1%;業績高增長導致市場情緒樂觀,年均PE保持在40倍以上;戴維斯雙擊出現,東阿阿膠股價2006年-2011年漲了7-8倍左右,股價最高達到61.27元(不復權,下同)。

2012年-2013年:價格微漲、銷量回升。公司調整銷售思路,著手維護高端人群,在溫和提價之余,加強終端營銷力度;2012年著名的電視劇“甄嬛傳”在各大電視臺熱播,東阿阿膠的廣告植入收到良好效果,銷量逐步回暖,阿膠塊實現量價齊升的局面;但由于前期漲價過猛,2012年凈利潤增幅同比下降25.4%,2013年增速進一步放緩;股價維持在35元~55元區間上下震蕩。

2014年-2018年:價格攀高、銷量下滑。公司重啟大幅提價,2014年兩次共提價72%,立刻引發當年銷量下滑300噸;2014年大幅提價的背后,根源是驢皮價格上漲99%;導致公司營收首次出現負增長,凈利潤增幅創下十年最低;2015年提價幅度放緩,業績有短暫反彈;2015、2016、2017年提價幅度呈現逐年降低,凈利潤增幅也不斷下降。由于業績增幅不達預期,引發市場悲觀情緒,年均PE在20倍上下,股價出現“價值回歸”。

據記者粗略統計,阿膠塊的零售價從2005年每斤約80元漲到目前的近3000元,漲幅接近40倍;而同時期的片仔癀錠劑零售價僅僅上漲了4倍,茅臺酒漲了5.7倍。

從漲價的終極目標看,即每斤6000元,東阿阿膠阿膠塊當前近3000元/斤的價格還有1倍的漲價空間。那么,東阿阿膠能否如愿呢?

驢皮緊缺構成漲價主因?

東阿阿膠一直將產品漲價歸因于驢皮緊缺、成本上漲。據記者了解,這一觀點的前半部分有事實根據,但后半部分存在疑點。

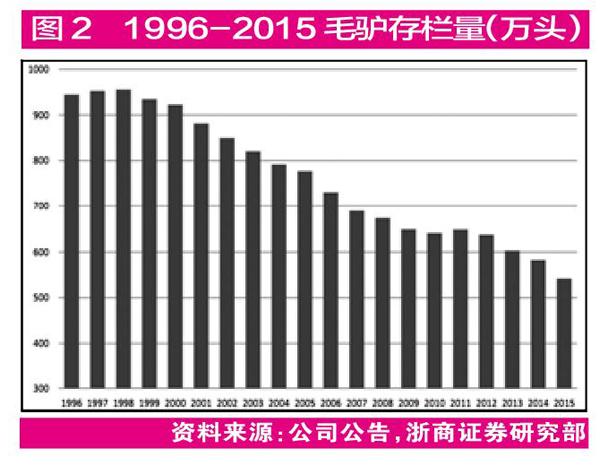

據國家統計年鑒公布的數據,1996年毛驢存欄量為955.4萬頭,隨后每年以超過3%的速度逐年下降,2015年已降至542萬頭(見圖2)。

記者以2015年國內毛驢存欄量 542萬頭,出欄時間為3年左右,30%理論出欄量來計算,2018年國內大概能供應165萬張驢皮。2016年初,據山東阿膠行業協會統計,阿膠年總產量在5000噸以上,熬制1000噸阿膠通常需要70余萬張驢皮;根據公司市場監測數據估算,每年所需驢皮在400萬張左右,而國內供應總量不足170萬張,即使考慮海外來源的補充,原料供應缺口還將繼續存在。

驢皮緊張的情況是事實,但驢皮的價格漲幅遠低于阿膠的漲幅,且驢皮價格上漲主要發生在2010年后。據山東阿膠行業協會統計,2010年前,每張驢皮價格不足500塊,2017年價格已超過3000元,7年的時間內驢皮價格漲幅超過6倍。不過,這種漲價對養殖戶并沒有吸引力,據了解,截至目前毛驢存欄量依然在下滑。

記者查閱東阿阿膠歷年財報發現,東阿阿膠自推出漲價策略以來,公司阿膠產品毛利率逐年走高,驢皮價格上漲帶來的成本增加實際完全沒有影響阿膠的業績增長。

東阿阿膠真正的成本增加來自廣告。據記者統計,從2015年開始,東阿阿膠廣告費用大幅增長。2017年的廣告費用是2014年3倍多,達到了13.74億元。這比東阿阿膠阿膠系列產品的16.58億元的成本相去不遠。

因此,東阿阿膠一方面利用廣告等銷售手段促使自身品牌向高端遷移,另一方面利用自建養殖場的方式降低成本,且為將來避開市場中的驢皮短缺做準備。據東阿阿膠2017年報,公司存貨36億,同比增長20%,其中原材料賬面余額為20億左右,公司的解釋是生產用原料等儲備增加。如果全部以驢皮測算,大概有約67萬張驢皮,能產阿膠1000噸左右,目前驢皮存貨勉強夠公司一年使用量。但是,廣告刺激等傳統營銷手段的持續性一直存疑,另外,東阿阿膠在全國自建的20個養殖基地,每年的存欄量和實際出產量數據不詳,盡管公司宣稱要到2020年能實現全部自給。

或許已經意識到自身的短板,東阿阿膠近年來進行產品多元化。根據華泰證券研報的數據,該公司阿膠系列三大產品阿膠塊、阿膠漿、桃花姬糕及其他系列收入占比約為65:25:10。其中,阿膠漿收入超過10億,是其繼阿膠塊之后的大單品;桃花姬糕卻不盡人意,這是一款推出10年以上的產品,但仍未變成東阿阿膠的主力產品。

目前阿膠的市盈率在20倍上下,在中成藥上市公司中估值屬于偏低的(見表2),這種低估在某種程度上不代表“錯殺”。