民營企業(yè)財務(wù)風(fēng)險的成因及防范對策

2018-05-17 08:17:24

福建質(zhì)量管理 2018年11期

(四川大學(xué)錦江學(xué)院會計學(xué)院 四川 成都 610000)

隨著經(jīng)濟及社會的不斷發(fā)展,我國市場經(jīng)濟體制發(fā)育不斷完善。為了能夠在激烈的市場競爭中博得一席之地,民營企業(yè)必須加強對財務(wù)風(fēng)險的防范,并將企業(yè)財務(wù)風(fēng)險控制在合理的范圍內(nèi),有效提升民營企業(yè)的風(fēng)險應(yīng)對能力。

一、民營企業(yè)財務(wù)風(fēng)險分析與應(yīng)對

(一)民營企業(yè)常見的財務(wù)風(fēng)險

財務(wù)風(fēng)險是來源于對企業(yè)實現(xiàn)目標(biāo)以及戰(zhàn)略而產(chǎn)生的各種不利影響的重大情況,或者是源于各類不正確的目標(biāo)以及戰(zhàn)略而導(dǎo)致?lián)p失的可能性。在財務(wù)管理之中,最為常見的財務(wù)風(fēng)險包括下述幾點:

采購風(fēng)險:企業(yè)由于進行原材料的采集而產(chǎn)生的風(fēng)險,比如供貨商出現(xiàn)了供貨不足,這樣就使得采購的市場價格發(fā)生了巨大的變化。

應(yīng)收賬款變現(xiàn)風(fēng)險:在企業(yè)之中由于實際回收期和預(yù)期回收期之間的偏離而導(dǎo)致應(yīng)收賬款管理的成本增大的風(fēng)險。在一些民營企業(yè),由于資產(chǎn)被債務(wù)人長時間的無償占用,對企業(yè)財產(chǎn)的流動性產(chǎn)生了非常嚴(yán)重的影響,應(yīng)收賬款變現(xiàn)風(fēng)險也就是在應(yīng)收賬款方面缺少必要的節(jié)制。在我國,很多企業(yè)的產(chǎn)品都存在著滯銷的情況,這就使得企業(yè)的應(yīng)收賬款大量增加。同時,由于企業(yè)在賒銷的過程之中,對客戶的信用等級認識還不到位,所以出現(xiàn)過渡賒銷的現(xiàn)象導(dǎo)致應(yīng)收賬款的一種失調(diào),直至最后成為壞賬,給企業(yè)造成損失。

存貨變現(xiàn)風(fēng)險:產(chǎn)品在銷售過程中可能面臨的不確定風(fēng)險。存貨屬于企業(yè)的流動資產(chǎn)且占有較大比重,因此部分企業(yè)由于不能有效的進行存貨管理,致使企業(yè)損失大量資產(chǎn)。長時間庫存存貨,企業(yè)要承擔(dān)市價下落所產(chǎn)生的存貨跌價損失和保管不善造成的損失,由此產(chǎn)生風(fēng)險。

資本結(jié)構(gòu)風(fēng)險:企業(yè)由于舉債經(jīng)營而產(chǎn)生的風(fēng)險。鮮少有企業(yè)會選擇零負債經(jīng)營,企業(yè)的經(jīng)營依靠自有本錢或者外債,而資本的組成結(jié)構(gòu)會對企業(yè)的經(jīng)營產(chǎn)生非常大的影響。

(二)民營企業(yè)財務(wù)風(fēng)險的應(yīng)對

企業(yè)財務(wù)管理的基本原則之一就是風(fēng)險收益的權(quán)衡環(huán)節(jié),風(fēng)險的財務(wù)管理流程可以分為以下4個方面:

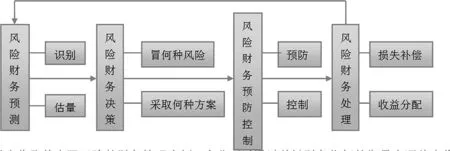

1.風(fēng)險財務(wù)預(yù)測

它是指企業(yè)把“未知”變成“已知”,減少或抑制財務(wù)管理中的不確定性,致使形成以下兩個風(fēng)險預(yù)測步驟,識別是為管理者指明對象,估量是對已明確的對象進行定量描述,指明其發(fā)生的概率及影響程度,以使企業(yè)明確風(fēng)險財務(wù)管理的重點和難點。風(fēng)險財務(wù)預(yù)測是企業(yè)整個風(fēng)險財務(wù)管理的基礎(chǔ)。

2.風(fēng)險財務(wù)決策

在進行財務(wù)風(fēng)險預(yù)測之后,企業(yè)必須對當(dāng)前的財務(wù)形勢進行分析,并且依據(jù)評估做出最后的決策,以使企業(yè)降低風(fēng)險管理的產(chǎn)物成本,選擇滿意管理的方案。

3.風(fēng)險財務(wù)預(yù)防與控制

在進行風(fēng)險財務(wù)決策之后,企業(yè)選定了方案,這時管理部門必須對企業(yè)風(fēng)險進行財務(wù)預(yù)防與控制,使事件的發(fā)生朝著企業(yè)預(yù)期的方面發(fā)展。同時,企業(yè)要事先制定出風(fēng)險財務(wù)的預(yù)防和控制的措施。

4.風(fēng)險財務(wù)處理

當(dāng)風(fēng)險事件預(yù)測后,企業(yè)需要對此風(fēng)險結(jié)果進行相應(yīng)處理。風(fēng)險事件的發(fā)生可能會導(dǎo)致以下兩種結(jié)果:一是企業(yè)沒有發(fā)生資金運動風(fēng)險的事件,企業(yè)從順利運營中取得了其預(yù)期的收益,或得到額外的風(fēng)險管理收益;二是風(fēng)險事件發(fā)生,企業(yè)可能蒙受巨大損失和獲得更大收益。

具體流程見經(jīng)營風(fēng)險財務(wù)管理流程圖:

以應(yīng)收賬款變現(xiàn)風(fēng)險的財務(wù)管理為例,企業(yè)可以通過關(guān)鍵財務(wù)指標(biāo)的衡量去評估應(yīng)收賬款變現(xiàn)風(fēng)險:

(1)應(yīng)收賬款周轉(zhuǎn)率,是計量應(yīng)收賬款周轉(zhuǎn)次數(shù)的指標(biāo),計算公式為:

應(yīng)收賬款周轉(zhuǎn)率=賒銷收入凈額/應(yīng)收賬款平均余額

(2)應(yīng)收賬款回收期,反映企業(yè)收回應(yīng)收賬款所需的平均時間,計算公式為:

應(yīng)收賬款回收期=360/應(yīng)收賬款周轉(zhuǎn)率

這兩個指標(biāo)用來反映資金回收時間上的不確定性引發(fā)的風(fēng)險。應(yīng)收賬款回收期與應(yīng)收賬款周轉(zhuǎn)率成反比例關(guān)系,回收期長說明企業(yè)存在較大的財務(wù)風(fēng)險;

(3)壞賬損失率,為本期發(fā)生的壞賬損失占本期到期的全部應(yīng)收賬款的百分比:

壞賬損失率=壞賬損失/應(yīng)收賬款總額

(4)應(yīng)收賬款收現(xiàn)率,為本期有效收回的應(yīng)收賬款占本期到期的全部應(yīng)收賬款的百分比:

應(yīng)收賬款收現(xiàn)率=本期收回的應(yīng)收賬款/應(yīng)收賬款總額

上面所說的這兩個指標(biāo)對應(yīng)收賬款的風(fēng)險進行合理評估之后,作為企業(yè)而言,必須要進行恰當(dāng)?shù)娘L(fēng)險防范以及控制。

(1)針對不同的客戶制定不同的賒銷策略。

(2)制定合理的收賬政策,及時催收貨款。

(3)建立壞賬準(zhǔn)備金制度。

二、民營企業(yè)財務(wù)風(fēng)險的防范策略

(一)建立風(fēng)險控制體系

1.設(shè)立風(fēng)險管理部門

對于民營企業(yè)而言,必須進一步加快實現(xiàn)對風(fēng)險管理控制的專門化,針對不同的風(fēng)險控制點,建立一個行之有效的風(fēng)險管理系統(tǒng),通過對風(fēng)險的識別、分析等措施,來對企業(yè)經(jīng)營管理過程中所可能產(chǎn)生的一切風(fēng)險進行較為全面的評估以及管理。企業(yè)風(fēng)險管理部門必須要根據(jù)企業(yè)的自身情況來確立,也要定期進行風(fēng)險管理人員培訓(xùn)。對于眾多的大中型企業(yè)來說,風(fēng)險管理部門必須是要獨立且擁有相關(guān)的權(quán)利,應(yīng)該對企業(yè)所有的業(yè)務(wù)部門對行風(fēng)險授權(quán)、控制以及評估,讓其始終處在風(fēng)險的監(jiān)控之中。對于眾多的小型企業(yè)來說,風(fēng)險部門的權(quán)利以及職責(zé)應(yīng)該遵循自上而下的一種風(fēng)險管理原則。

2.強化內(nèi)部控制

企業(yè)的目標(biāo)是為了實現(xiàn)最終的價值增值,所以內(nèi)控的基本目標(biāo)就是以合理保證財務(wù)報告的可靠性、有效提升經(jīng)營活動的效率來進行定位的。內(nèi)部控制制度設(shè)計的價值鏈就是以增加企業(yè)價值為目標(biāo),以核心企業(yè)與客戶、分銷商、供應(yīng)商、服務(wù)商的協(xié)同商務(wù),協(xié)同競爭和多贏原則為運作模式,來分析出能實現(xiàn)企業(yè)戰(zhàn)略控制目標(biāo)的價值鏈,確定價值鏈上各項具體業(yè)務(wù)并進行分析,從而對具體業(yè)務(wù)進行調(diào)整,消除或簡化一些不增值的制度設(shè)計,增加或強化一些能夠使企業(yè)增值的內(nèi)部控制制度。

(二)發(fā)揮財務(wù)管理作用防范經(jīng)營風(fēng)險

作為民營企業(yè)而言,必須要遵守風(fēng)險收益均衡的原則,在企業(yè)中,各個部門、人員,尤其是對于企業(yè)的決策管理者和相關(guān)的財務(wù)管理人員來說則必須要加強對風(fēng)險管理防范的意識,并且要將這種意識滲透在財務(wù)管理工作的方方面面。財務(wù)管理人員除了要掌握必要的扎實的相關(guān)的專業(yè)知識之外,還應(yīng)具備對財務(wù)風(fēng)險的敏感度以及良好的職業(yè)判斷。只有這樣,才能夠及時、準(zhǔn)確地發(fā)現(xiàn)企業(yè)在運營過程中所可能出現(xiàn)的各類財務(wù)風(fēng)險,并且能夠在具體的環(huán)境中進行分析,最終提出解決的方案。

在對經(jīng)營風(fēng)險進行應(yīng)對的過程之中,民營企業(yè)必須要對財務(wù)管理的宏觀環(huán)境以及各種變化進行認真地分析,找出相應(yīng)策略提高其財務(wù)活動的適應(yīng)和應(yīng)變能力,并且不斷的完善其財務(wù)管理系統(tǒng)。在當(dāng)今社會中,市場是瞬息萬變的,同時財務(wù)管理環(huán)境也是在不斷地變化之中的,對于民營企業(yè)而言必須要設(shè)置工作高效的財務(wù)管理機構(gòu),不斷提高財務(wù)管理人員的素質(zhì),不斷完善各項財務(wù)管理規(guī)章制度,保證企業(yè)的財務(wù)管理系統(tǒng)始終處在有效地運轉(zhuǎn)之中,這樣才能防止因為環(huán)境的變化而產(chǎn)生的各類財務(wù)風(fēng)險,也能有效地提高財務(wù)管理人員的風(fēng)險意識。

作為民營企業(yè),應(yīng)該通過會計政策以及各種策略來解決在現(xiàn)階段之中以及未來預(yù)見的各類財務(wù)風(fēng)險,由于財務(wù)風(fēng)險貫穿在企業(yè)的各個環(huán)節(jié)之中,所以無論是哪種工作的失誤都會給企業(yè)帶來不可避免的財務(wù)風(fēng)險,所以作為財務(wù)工作人員,必須要時時刻刻繃緊安全線,提高風(fēng)險防范意識。應(yīng)該通過在企業(yè)內(nèi)建立風(fēng)險責(zé)任制,充分發(fā)揮財務(wù)部門在監(jiān)管方面的積極作用,增強所有財務(wù)人員在風(fēng)險防范方面的意識。

從另外一個角度來分析,由于民營企業(yè)的大量的資金的積壓的存在形式是存量資產(chǎn)的形態(tài),所以合理地利用現(xiàn)有的各類資源,就能夠保證企業(yè)生產(chǎn)經(jīng)營的安全,從而有效對經(jīng)營風(fēng)險進行防范。作為民營企業(yè),必須要定時對資產(chǎn)進行大規(guī)模地核查,這樣就能夠?qū)ΜF(xiàn)有的存量資產(chǎn)做到心中有數(shù),同時根據(jù)企業(yè)在生產(chǎn)經(jīng)營中的情況,通過資金的集中投入購買關(guān)鍵設(shè)備,這樣一來就在無形中減少了對流動資產(chǎn)的占用。

綜上所述,財務(wù)管理是民營企業(yè)綜合管理的核心內(nèi)容,是實現(xiàn)戰(zhàn)略化發(fā)展規(guī)劃的中心環(huán)節(jié)。在市場競爭日趨激勵、企業(yè)管理壓力逐漸增大的背景下,企業(yè)應(yīng)結(jié)合風(fēng)險理財?shù)挠^念,學(xué)會合理利用風(fēng)險,及時防范并規(guī)避風(fēng)險,通過實施財務(wù)管理戰(zhàn)略,從預(yù)算、收賬、存貨、內(nèi)控、費用、監(jiān)督等幾方面著手,最大程度降低財務(wù)風(fēng)險,以保證自身價值的最大化,合理實現(xiàn)財務(wù)目標(biāo)。

【參考文獻】

[1]張昌仁.企業(yè)舉債經(jīng)營的風(fēng)險測算初探[J].財會通訊.1995(09)

[2]楊紅軍.企業(yè)在外向型經(jīng)濟發(fā)展戰(zhàn)略中的外匯風(fēng)險及防范措施[J].國際貿(mào)易.1988(05)

猜你喜歡

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

世界最新醫(yī)學(xué)信息文摘(2021年12期)2021-06-09 08:37:56

現(xiàn)代經(jīng)濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

商周刊(2018年23期)2018-11-26 01:22:28

華人時刊(2018年23期)2018-03-21 06:25:58

河南水利年鑒(2017年0期)2017-05-19 02:29:27

中國衛(wèi)生標(biāo)準(zhǔn)管理(2015年1期)2016-01-14 03:41:26

現(xiàn)代財經(jīng)-天津財經(jīng)大學(xué)學(xué)報(2015年10期)2015-12-01 05:49:15

上海企業(yè)(2014年9期)2014-09-22 20:44:06