負所得稅理論與資產建設理論綜合效應分析

2018-05-17 08:41:32NKURUNZIZAEmmanuel

福建質量管理 2018年11期

NKURUNZIZA Emmanuel(:政)

(長春工業大學人文學院 吉林 長春 130000)

自1962年美國經濟學家希爾頓-弗里德曼在《資本主義與自由》一書中首次提出負所得稅以來,國內也有不少學者主張將負所得稅理論引入我國低保制度,用負所得稅來改革和完善我國的低保制度。但是筆者認為,將負所得稅理論與資產建設理論相結合,撈改變貧困人口的收入結構,將會促進貧困者對生活的信心和對勞動生產的積極性,從而徹底改變貧困人口的經濟發展狀況。

一、文獻綜述

從國外理論研究方面來看,20世紀60年代為負所得稅研究的高峰期,隨后大家的關注度有所降低,近年來又出現“復活”的跡象。Milton Friedman、James Tobin、Philip K.Robins等經濟學家都曾參與過負所得稅的研究,他們的研究也大多數都在美國、英國、加拿大等國在社會福利基礎上負所得稅對勞動力供給與收入分配等方面。通過對相關文獻的研究發現,盡管大家的主張存在著分歧,但總體而言,大家都認為負所得稅將會導致勞動力供給水平的下降。在國內理論研究方面,易艷玲、蒲曉紅(2006)認為在負所得稅制度下的個人可支配收入要高于差額補貼制度下的個人可支配收入,有利于國民整體福利水平的提高。李小雪(2012)認為負所得稅不僅增加了低收入者的收入,同時又避免了社會福利制度中的一些問題,又可以減少“污名化”現象給低收入者帶來的心理傷害。

而資產建設理論作為社會科學領域的一個重要的新的理論,在促進公民和家庭尤其是窮人獲得不動產和金融資產,在增進他們的社會收入方面具有重要影響。因此筆者認為,將負所得稅理論與資產建設理論二者相結合,將貧困人口所獲得的“負所得稅”部分當作一種資產進行投資,從而改變其收入結構,這將更有利于從根本上改變我國貧困人口的生活水平和生活質量。

二、負所得稅理論與資產建設理論介紹

負所得稅理論與資產建設理論的本質都是為了更好地解決貧困人口的收入問題。從宏觀調控角度來看,都能夠較好解決公平與效率問題,縮小收入分配差距。

(一)負所得稅理論

負所得稅理論是1962年美國芝加哥大學教授希爾頓-弗里德曼首先提出的,其核心是對窮人進行幫助。它是一種對低收入者提供自動支付的制度,是政府規定一定的收入保障數額,然后根據其收入狀況,以一種稅的形式對低收入者補助,收入越高,補助越少,即負所得稅是以政府為主體,向個人支付所得稅來代替社會福利補助。其目的主要是為了向低收入群體以負所得稅補助增加其可支配收入,以保證個人收入達到社會的一定收入水平維持其基本生活,同時又可以調動其勞動積極性避免“養懶漢”等福利化弊端。負所得稅理論的基本計算公式為:

負所得稅=政府規定最低收入指標—實際收入×負所得稅稅率

個人可支配收入=個人實際收入+負所得稅

(其中政府規定最低收入指標和負所得稅稅率可根據國家經濟發展水平和財政收入情況而定)

(二)資產建設理論

所謂“資產建設”就是圍繞資產積累和能力增長所進行的包含物質和精神以及觀念形態的建設過程,也可稱為“以資產為本”的社會政策美國的邁克爾-謝若登教授是資產建設理論的原創者,他對資產建設的定義為:1.鼓勵窮人積累資產,窮人每積累1美元的資產或者儲蓄,由財政或者慈善機構或者其他方面對其補助1美元或者2美元。以資產為本的政策及福利計劃不是傳統的援助,而是使低收入家庭獲得資產積累,這對低收入家庭將有正面的影響,可以幫助這些家庭長期脫離貧困;2.越是貧困的家庭或個人,補助的比例就會越高;3.規定將資產積累投資于社會經濟發展的各方面,有關具體投資可以是人力、社會或實質資本。資產建設的最終目的是要實現長期或者跨代的脫貧與幸福,要有長時期的資產積累與投資,而非短期的援助與脫貧,能夠有效克服返貧現象的發生。

三、負所得稅理論與資產建設理論下的綜合效應分析

負所得稅理論與資產建設理論都是社會科學領域的一種有效的反貧困措施,如果將這兩種理論相機結合,共同來進行扶貧開發、增加貧困人員收入,將會產生更加良好的效果。

(一)負所得稅理論模式分析

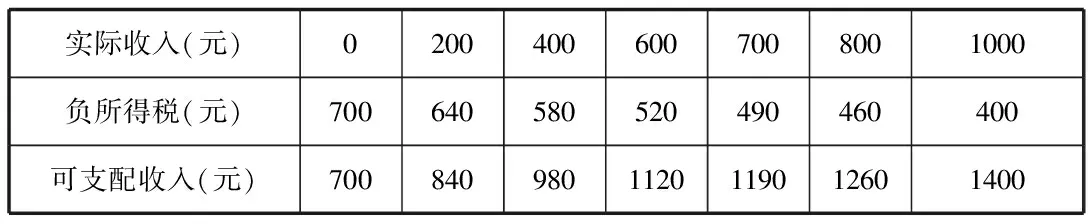

負所得稅的計算并不難,我們可以將負所得稅理論與差額補貼制度下的貧困人口收入增長模式進行比較,假定政府規定的最低收入指標為700元,負所得稅稅率為30%,則實際收入與可支配收入如下表所示:

實際收入(元)02004006007008001000負所得稅(元)700640580520490460400可支配收入(元)7008409801120119012601400

由上表可以看出,當個人收入為0時,他可以向政府申請的負所得稅700元,隨著他個人實際收入的增長,他所獲得的補助部分就會減少,當其可支配收入達到我國個人所得稅起征點之后就需要向國家繳納個人所得稅。實際上,在免征線以下,當個人實際收入越高時,其所獲得的補助就會減少,但其個人可支配收入總會大于實際收入。這種負所得稅的補助政策可以有效克服依賴政府補助的懶惰思想,鼓勵個人勞動的積極性。

(二)資產建設理論對窮人和非窮人得福利模型

美國著名學者邁克爾·謝若登(Michael Sherraden)在《資產與窮人》一中曾對窮人和非窮人分別給出了不同的福利模型:

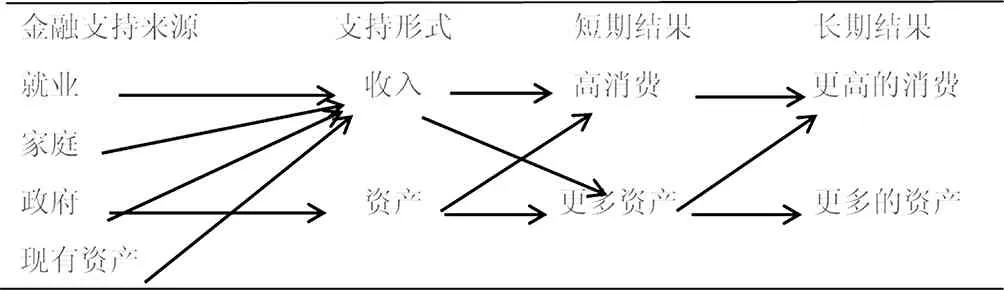

1.非窮人的福利模型:收入+資產

注:在該福利模型中,消費水平在提高,并且資產的存在產生了資產的福利效應。

由此可見,非窮人得金融支持來源不僅有就業、家庭和政府的收入部分,重要的是還有一部分來自資產的積累部分,即由一部分資產的增值帶來的部分收入。

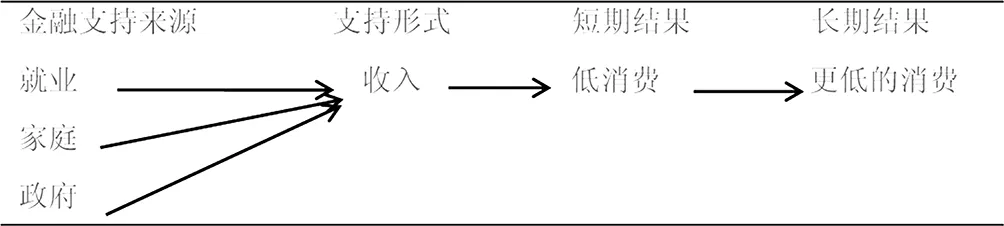

2.窮人的福利模型:只有收入

注:在該福利模型中,消費水平較低,沒有資產,即無法產生資產增值帶來福利效應。

由此可見,只有就業、家庭和政府收入的窮人,他們沒有資產積累部分,其消費水平在短期或者長期都只能維持在較低的水平。

因此,我們可以看出,資產的積累以及資產積累所帶來的福利效應在提高窮人消費水平、增加窮人的收入來源、幫助窮人脫貧致富方面具有重要的作用。理想的窮人的資產建設福利模型可以設計為:

注:在該模型中,消費在長時間里會有所增加,同時資產的積累部分可以增值帶來福利效應,提高窮人的長期消費水平。

在這一新的福利模型中,我們可以看出它與傳統福利模型的區別在于政府將在給窮人補助部分中的一部分用于資產扶持,而不是簡單的現金給予。這樣既可以維持窮人的基本生存水品,又可以幫助窮人的自我發展,通過“他助+自助”的方式擺脫窮人長期貧困的境遇。

(三)綜合福利效應分析

通過對總結我國學者在負所得稅理論和資產建設理論的研究發現,他們都是對兩者進行單獨研究,如果二者理論相結合,不僅可減少政府的扶貧的支出,還可增加窮人的長期收入,提高勞動積極性。

在負所得稅理論中,低收入者得到政府的“負所得稅”,即政府對窮人的補助,而這種補助通常是以現金的形式直接發張給窮人任其自由支配,而這些所謂的“窮人”由于自身因素的制約,他們通常會將這一部分“資金”直接用于消費,很少用于投資或者教育的“資產建設”。因此,在這兩個理論的指導下,我們可以將窮人從政府補助中的部分通過國家的形式直接以“人人賬戶”的形式用于資產建設:

即窮人通過負所得稅形式向政府獲得補助→→提取補助的一定比例進行資產建設→→資產福利效應回饋窮人。

負所得稅理論通過對窮人的激勵性補助,具有激勵窮人多勞多得的效果,資產建設理論更是通過對窮人的“資產增值”來增加人們參與社會勞動的積極性和對生活的自信心,可以幫助貧困者自主發展一最終擺脫貧困的遭遇。

四、“綜合福利效應”在我國的現實性分析

盡管負所得稅理論與資產建設理論已經引起了國內外學者的普遍重視,但是該理論的發展體系尚未完全成熟。目前也只有黑龍江黑河市在進行試點,并非全國普及。但是我們應該以發展的眼光,既要看到它的不足之處,更多的需要看到它的優勢以及在扶持貧困人口方面的積極效應,為未來我國經濟和社會發展奠定理論基礎。

(一)當前階段的不可能性

我國作為一個人口大國,農業人口比例大,盡管國家在不斷加大扶貧開發力度,到目前為止還有近2億左右的貧困人口,國家設立的低保線的標準很低,給予個人的基本生活補助基本能夠維持日常生活所需,幾乎不能解決貧困人口的教育、醫療衛生以及高層次的生活水平,甚至在某些地區還存在應保未保的情況,因此,在我國當前的福利政策下尚未出現普遍的依賴福利救濟的懶惰思想。

(二)未來階段的必要性

隨著我國經濟的快速發展和人民生活水平的不斷提升,現行的低保制度將很難繼續維持受助者的基本生活水平和福利水平,這將使我國的最低生活保障制度面臨著制度重構的窘境。負所得稅理論與資產建設理論的結合,可以減少政府針對扶貧方面的特別支出,同時也可以為國家建設積累資金。負所得稅與資產建設作為社會科學領域的兩個重要理論與我國現行的“給予”型的低保制度相比,能夠以較小的投入鼓勵貧困人口積極參加社會勞動與自己的“資產建設”,增加貧困人口的長期收入,能夠從本質上解決貧困問題。

五、結語

負所得稅與資產建設理論綜合作用下的福利效應對于當代社會國家的反貧困政策具有積極地福利效應,它在實現社會公平的同時更加強調效率,不僅強調國家在反貧困方面的扶持責任,更加強調的是通過自己的努力和辛勤勞動,增加自己創造財富的能力和本領,從而實現長期的脫貧、提高其長期的生活水平和生活質量。

【參考文獻】

[1]童星.以資產建設的思路拓展社會保障[J].財政金融研究.2011(03).

[2][美]邁克爾·謝若登.資產與窮人[M].高鑒國(譯).北京:商務印書館2005.

[3]唐鈞.資產建設與社會保障[J].江蘇社會科學,2014(03).

[4]趙祁,曾國平.基于資產建設理論的中國反貧困政策研究[J].重慶大學學報(社會科學版),2008(05).

猜你喜歡

當代陜西(2022年5期)2022-04-19 12:10:18

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:28

湘潮(上半月)(2021年4期)2021-07-20 08:05:28

汕頭大學學報(自然科學版)(2020年4期)2020-12-14 07:05:00

中國外匯(2019年18期)2019-11-25 01:41:56

電子制作(2018年14期)2018-08-21 01:38:28

人大建設(2017年10期)2018-01-23 03:10:17

民生周刊(2017年19期)2017-10-25 10:29:03

學習月刊(2015年21期)2015-07-11 01:51:44

中央社會主義學院學報(2013年1期)2013-03-01 04:17:32