企業會計信息一致性測算及其對債務融資的影響

——來自中國A股上市公司的經驗證據

2018-05-25 03:55:32范少君

中國流通經濟 2018年5期

范少君,陳 娟

(北京物資學院商學院,北京市 101149)

一、引言

會計信息一致性是指同一企業在不同時期的會計信息可比,即縱向可比性,①是會計信息的一個重要質量特征。《企業會計準則——基本準則》第十五條規定:“企業提供的會計信息應當具有可比性。同一企業不同時期發生的相同或者相似的交易或者事項,應當采用一致的會計政策,不得隨意變更。確需變更的,應當在附注中說明。”

對于會計信息一致性的研究是伴隨著可比性研究而來的。無論是橫向可比性還是縱向可比性,在決策有用性這一財務會計目標下,都能幫助會計信息使用者比較兩類經濟現象之間的異同,為投資者的投資行為提供決策依據,進而影響企業融資。早期的學術研究主要從準則趨同的視角考察會計信息的跨國可比性,直到德佛朗哥(De Franco G)等[1]提出了公司層面上橫向可比性的測算方法之后,才有學者開始對會計信息可比性做進一步的研究,如在可比性測量方法改進[2-5]、可比性的影響因素[6-8]和經濟結果[9-11]等方面都取得了相應的研究成果。

然而,當前國內外關于會計信息可比性的實證研究絕大多數都是基于橫向可比性的,目前僅在國外發現有個別學者對縱向可比性進行了定量研究[12-13]。縱向可比性與橫向可比性都是會計信息可比性的組成部分,就其性質來看,二者有相似之處,但也存在以下不同之處:一是比較的對象不同。橫向可比性是不同企業同一時期的會計信息可比,縱向可比性是同一企業不同時期的會計信息可比;二是比較的范圍不同。橫向可比性需要企業至少與同一行業內其他所有企業進行比較,比較的范圍更大,而縱向可比性僅需與自身過去若干年的信息進行比較,比較的范圍相對較小;三是信息使用者的搜集成本不同。橫向可比性需要與同一行業內其他成千上百的企業進行比較分析,信息搜集成本巨大,而縱向可比性僅需與自身過去一段時期內(一般為三到五年)的信息進行比較,信息搜集更為方便,成本較小。所以,縱向可比性在資本市場中發揮的作用同樣不可忽視。

債務融資是企業在資本市場融資的重要方式之一,會計信息對企業的融資行為具有重要影響。但目前無論是在制度建設方面還是在具體執行方面,中國上市公司的會計信息披露均存在一些不足之處。由于制度不健全、監管審計力度不夠等原因,會計信息不相關、不可靠、不可比等問題均不同程度地存在于上市公司會計信息披露中,這對股東、債權人等的決策造成了困擾,也對企業的融資具有負作用。從這個角度看,上市公司想要籌集更多的資金,就有必要提高信息質量、完善披露制度,以降低企業與投資者之間的信息不對稱程度,充分發揮會計信息治理機制的作用。

在此背景下,會計信息一致性在對企業資本配置的影響方面,是否具有與橫向可比性類似的經濟結果,是本文研究的動機所在。

二、文獻回顧與研究假設

(一)文獻回顧

彼得森(Peterson K)等[12-13]的研究較早涉及了會計信息的縱向可比性,將其稱為“時間序列上的可比性”。他們考察了可比性和盈余質量間的關系,研究發現縱向可比性與一系列盈余質量指標正相關,包括盈余持續性、預測性、應計質量,以及絕對的可操控性應計利潤。在學術上,可比性(或一致性)指標的定義一般為會計數據和經濟結果的相關性差異,而可比性的經濟結果是資本市場對產生的會計信息可比性程度的反應[14]。已有研究表明,會計信息可比性能夠通過一定的途徑來影響企業的盈余質量[12-13]。

包括可比性在內的會計信息質量與企業的資本配置之間存在密切關系。巴斯(Barth M E)[15]認為,在投資者做出最優投資決策的過程中,橫向可比性和縱向可比性都是非常重要的。張良武[16]指出,公司籌資的一個重要渠道是投資者,投資者需要了解企業的會計信息來做出決策。高允斌[17]認為,只有各個單位的會計方法和會計報告基本相同,才能保證投資者和銀行做出投資、貸款與否的決策正確可靠。孟凡利[18]、賈建軍[19]也有類似的論述。

自2011年公司層面會計信息可比性的定量測算方法被提出之后,國內在此方面的研究也呈現出新局面。袁知柱、吳粒[20]較早對會計信息可比性的已有文獻進行綜述,并指出可比性對信息的決策相關性和有用性都具有促進作用。韓國棟[21]也提出了相似的看法。孫錚、劉浩[22]從會計準則國際趨同的角度,指出現有的研究發現國際財務報告準則(IFRS)由于提供了更為可比且高質量的會計信息,降低了信息成本,改善了資本市場的效率,吸引了更多的境外投資者。劉國棟[23]研究發現,相對于會計信息可比性低的公司,可比性高的上市公司獲得更多且利率更低的公司債券和銀行貸款。

不少學者進一步從資本成本的角度進行研究。金姆(Kim S)等[24]指出,較早的研究發現會計信息可比性增強了投資人估值判斷的準確性,這可能導致企業資本成本的降低。他們的研究結論類似于“可比性降低了債券市場參與者的不確定性及企業定價的信貸風險”。巴斯(Barth M E)[15]認為,信息風險產生于投資者對公司使用的會計準則不熟悉的情況下,當信息風險降低時資本成本也相應降低。方(Fang X H)等[9]以美國公司為樣本,考察了會計信息可比性與貸款成本的關系,結論證實了可比性與貸款利差之間具有顯著的負相關關系。國內也有研究發現會計信息可比性與資本成本呈負相關[25-26]。所以,資本成本在會計信息一致性對企業債務融資的影響中可能起到一種中介作用。

綜上所述,學者們從不同的視角、使用不同的方法考察了可比性對企業融資的影響,已經取得了較為豐碩的成果。但是,本文也發現已有文獻存在以下三個方面的不足:一是當前絕大多數文獻都是基于橫向可比性的,針對縱向可比性的實證研究極為少見;二是在已有關于會計信息可比性對企業融資行為影響的文獻中,大部分文獻都是規范研究,尤其是較早時期的文獻更是如此,盡管近年來陸續出現一些定量研究可比性與企業融資之間關系的實證研究,但總體來看仍然非常匱乏;三是在已有相關實證研究中,大多直接研究可比性的經濟結果,而缺乏對其傳導路徑的深入分析,特別是縱向可比性的經濟結果與橫向可比性是否相同或類似,以及一致性對企業債務融資的影響有著怎樣的傳導路徑等研究較少。

(二)理論與假設

財務報告的重要目標之一就是決策有用性。財務報告(或會計信息)為市場中的投資者提供了有用的信息,幫助他們在信息不對稱的情況下做出有效決策。投資者通過會計信息來了解企業,這是降低道德風險和逆向選擇的重要途徑[23]。會計信息可比性是信息使用者做出理性決策的基礎[27],財務報告的協調可以實現會計信息的可比性,為投資者提供有助于決策的信息[28]。對于會計信息一致性而言,較高的一致性意味著企業在過去相當長一段時間內的會計政策和會計估計能夠保持相對穩定,這樣就降低了投資者獲取信息的成本,便于投資者對企業各期的會計信息進行比較。在其他條件一定的情況下,較高的一致性能夠降低投資者面臨的信息不對稱以及投資風險,提高投資者參與投資的意愿,從而能夠使企業在資本市場中籌措更多的資金。綜上,我們提出假設1:

H1:會計信息一致性能增加企業的債務融資。

根據所有權性質,企業一般可以分為國有企業與非國有企業,而所有權性質對投資者的投資決策會產生重要影響。在國有企業具備政府隱性擔保的前提下,由于政府與企業、政府與銀行都存在密切關系,所以國有企業具備的各種顯著優勢都會被投資者所看重。有研究指出,相對于非國有企業,國有企業的經營風險和破產清算風險都更小,這樣國有企業所具有的較高的行政信用就可以增強投資者的信心[29],提高投資者對企業未來收益的期望,進而增加投資者的資本投入。所以,這些因素可能就會削弱會計信息一致性在國有企業債務融資中的作用,降低一致性對債務融資的影響程度。綜上,我們提出假設1a:

H1a:相對于國有企業,會計信息一致性對非國有企業債務融資的影響更大。

資本成本是一種機會成本,是投資者按照等風險的投資機會或投資承擔的風險程度所要求的基本回報率[30]。按照資本的不同來源,資本成本可以分類為權益資本成本和債務資本成本兩類。由于本文研究的是企業債務融資,所以本文所指的資本成本僅涉及債務資本成本。已有研究發現,會計信息質量與企業資本成本負相關[31-33]。具體到會計信息一致性方面,較高的一致性提高了市場參與者估值判斷的準確性,能夠更好地把握目標企業在會計政策方面的一慣性,使他們面臨的信息不確定性風險更小。根據風險與收益理論,投資者會降低自己對企業投資要求的風險溢價,從而降低資本成本。綜上,我們提出假設2:

H2:會計信息一致性能降低企業資本成本。

在一致性對資本成本的影響中,企業所有權性質可能起到非常重要的作用。對于國有企業來說,由于其與生俱來的與政府的密切關系,經營活動會受到政府的很大干預,這就降低了企業經營行為和經營環境的可預期性[30],那么資本成本受到政府干預的影響就可能更大,而市場(包括會計信息質量)等因素在其中所起的作用就相對較小。對于非國有企業來說,政府對其的干預程度較低或幾乎沒有,使得市場在企業的資源配置中起到決定性作用,此時,會計信息對資本成本的影響就更大。綜上,我們提出假設2a:

H2a:相對于國有企業,會計信息一致性對非國有企業資本成本的影響更大。

資本成本是企業籌資決策的重要依據之一。一般來說,企業的資本來源于三個渠道,即內部資金、股權融資、債務融資,而融資的方式也具有多種形式。但企業籌資無論采用什么渠道和方式,資本成本都是必須考慮的重要因素。一般而言,隨著籌資額的變化,資本成本也將隨之變化。當籌資的邊際成本大于邊際收益時,企業就不會繼續追加籌資額了。因此,如果資本成本較低,那么企業就有動機籌措更多的資金。綜上,我們提出假設3:

H3:較低的資本成本能增加企業的債務融資。

同理,國有企業的經營活動和籌資活動受政府的干預更多,例如政府的“隱性擔保”會在很大程度上抵消國有企業高利率帶來的風險,資本成本的高低并不是國有企業進行債務融資唯一需要考慮的因素,此時資本成本對債務融資的影響就會相對降低。非國有企業的經營活動和籌資活動等資源配置行為主要取決于市場因素,企業在融資過程中必然會把資本成本作為考慮的首要因素,在資本成本較低的情況下,企業顯然愿意進行更多的債務融資活動。綜上,我們提出假設3a:

H3a:相對于國有企業,資本成本對非國有企業債務融資的影響更大。

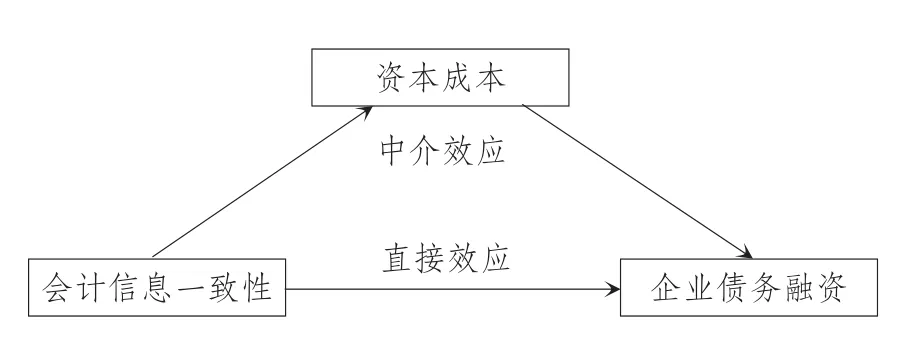

會計信息一致性對企業債務融資影響的傳導路徑如圖1所示。

三、研究設計

(一)會計信息一致性的測算

會計信息一致性即為縱向可比性。首先在橫向可比性方面,德佛朗哥等[1]在學術界開創性地提出了微觀企業會計信息橫向可比性的測量方法,其基本理念是:對于兩家公司,給定一個相同的經濟事項(以股票收益率作為代理變量),如果它們能產生相似的會計信息(以盈余作為代理變量),那么它們就具有可比的會計系統。緊接著在縱向可比性方面,彼得森(Peterson K)等[12-13]基于上市公司年報中披露的會計政策的文本相似性,在不同公司間(橫截面)和不同時點上(時間序列)分別測算了會計可比性,即橫向可比性和縱向可比性。在縱向可比性方面,他們計算了一家公司每一年與該公司前一年之間會計政策的可比性,這些可比性的平均值就是該公司的縱向可比性。

本文在德佛朗哥等[1]以及彼得森等[12-13]的測算方法基礎上,對二者的理念進行整合并做了適度調整,提出了會計信息一致性的測算方法。選擇中國A股上市公司為樣本,按照以下八個步驟,測算樣本企業2010—2015年微觀層面上的會計信息一致性。

第一步:建立多元線性回歸模型:

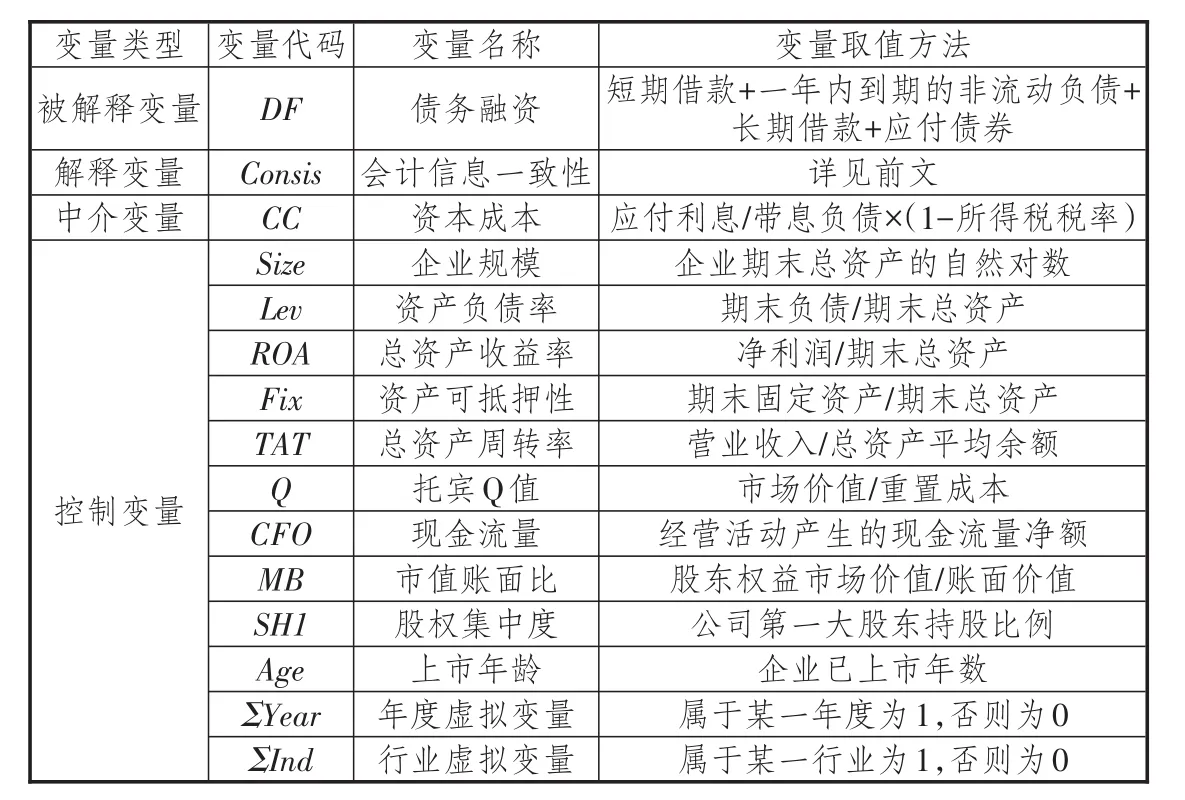

其中,D是虛擬變量,當Return≥0時D取值為0,當Return<0時D取值為1;D×Return是交互項,其估計系數α3體現了會計穩健性[34];ε是擾動項。模型(1)中各變量釋義參見表1。

圖1 一致性對債務融資影響的傳導路徑

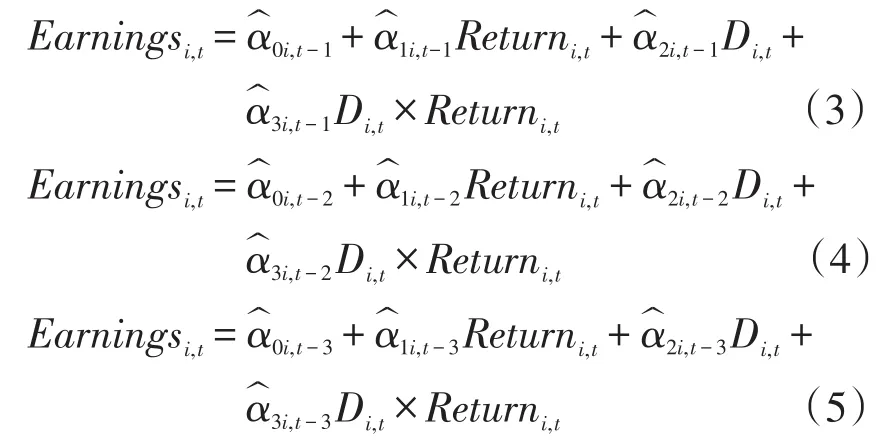

第二步:為了計算企業i在2010年的一致性,將其過去7年(即2004—2010年)的數據②代入模型(1)中進行回歸,得到下列方程:

方程(2)即為企業i在2010年的會計系統。

第三步:同理,把企業i在2003—2009年、2002—2008、2001—2007年③三組連續7年的數據分別代入模型(1)進行回歸,分別得到下列方程:

方程(3)、方程(4)、方程(5)分別為企業i在2009年、2008年、2007年的會計系統。

第四步:把企業i在2010年的Return、D、D×Return同時代入模型(2)到模型(5),計算得出4個Earnings,分別為 Earnings2010、Earnings2009、Earnings2008、Earnings2007,即相同的經濟事項產生了4個不同的經濟結果。

第五步:計算Earnings2010分別與Earnings2009、Earnings2008、Earnings2007的差值④,并取絕對值。

第六步:對第五步計算出的3個差值的絕對值取平均值⑤,即為企業i在2010年的會計信息一致性Consisi,2010。該值越小,企業i在該年度的會計信息一致性越高。

第七步:重復上述第二步到第六步,依次計算出企業i在2010—2015年每年的會計信息一致性。

表1 模型(1)中各變量及釋義

第八步:重復上述第2~7步,計算出樣本中每一家企業在2010—2015年每年的會計信息一致性。

(二)模型與樣本數據

根據巴倫和肯尼(Baron R M&Kenny D A)[35]關于中介效應的研究,按照逐步檢驗法(Causal Steps Approach),為了檢驗會計信息一致性對企業債務融資的影響,以及資本成本作為中介變量的作用,依如下步驟建立各個數學模型:

第一步:檢驗解釋變量(會計信息一致性)對被解釋變量(債務融資)的影響,建立模型(6):

在模型(6)中,DF是被解釋變量,指企業的債務融資額;Consis是解釋變量,指會計信息一致性。如果估計系數α1顯著為負,則繼續進行隨后的檢驗。

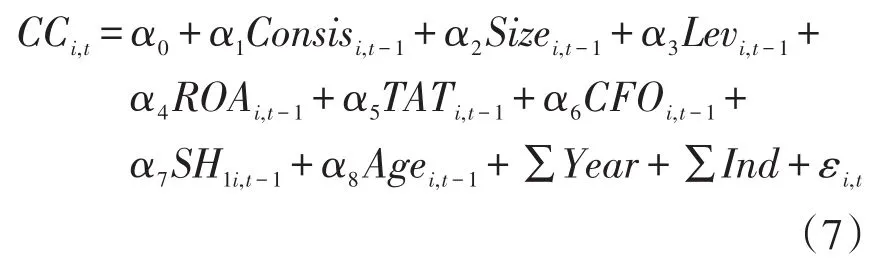

第二步:為了檢驗解釋變量(會計信息一致性)對中介變量(資本成本)的影響,建立模型(7):

在模型(7)中,CC為中介變量,指企業的債務資本成本,本文使用“應付利息/帶息負債×(1-所得稅稅率)”作為企業債務資本成本的代理變量;Consis是解釋變量,指會計信息一致性。如果估計系數α1顯著為正,說明可能存在中介效應,則繼續進行隨后的檢驗。

第三步:為了檢驗中介變量(資本成本)對被解釋變量(債務融資)的影響,建立模型(8):

在模型(8)中,DF是被解釋變量,指企業的債務融資;CC是中介變量,指企業的債務資本成本。如果估計系數α1顯著為負,說明可能存在中介效應,則繼續進行隨后的檢驗。

第四步:為了檢驗資本成本作為中介變量的作用,將會計信息一致性(解釋變量)和資本成本(中介變量)同時納入模型中,建立模型(9):

在模型(9)中,與模型(6)的回歸結果相比,如果估計系數α1的顯著性降低或絕對值減小,則說明存在中介效應。

在模型(6)至模型(9)中,α1、α2、α3等是待估系數,α0是常數項,ε是擾動項。各個變量的下標i表示企業,t表示時期。為了控制內生性影響,所有的自變量都進行了滯后一期處理。為了降低宏觀經濟變化和行業因素對研究結果的影響,模型中控制了年度效應和行業效應。

模型(6)至模型(9)中各變量釋義參見表2。

本文的研究樣本為2010—2015年中國A股上市公司。模型中使用的上市公司相關數據來自國泰安(CSMAR)和色諾芬(CCER)。考慮到金融行業的特殊性,本文從樣本中剔除了金融行業的企業,行業的分類標準以中國證監會《上市公司行業分類指引》(2012年修訂版)確定的行業代碼第一位為準,其中制造業進一步按照行業代碼的前兩位進行細分。剔除數據缺失值后,得到了4 876個觀測值(面板數據)。為了消除極端值的影響,所有變量都進行了上下1%水平的縮尾處理(Winsorize)。為了減輕序列相關的影響,模型中按照公司進行了群調整處理(Cluster)。

四、實證檢驗與分析

本文使用Stata12.0軟件進行實證檢驗。

(一)描述性統計

經過描述性統計⑥,被解釋變量EF的平均值為0.267 4;解釋變量Consis的平均值為0.180 1,大于國內已有研究中橫向可比性的數值[36-39],這說明從整體上看,中國上市公司的一致性(縱向可比性)可能要低于橫向可比性⑦。中介變量CC的平均值為0.006 8⑧。其他變量不再逐一解釋。

(二)相關性分析

通過觀察各個自變量之間的皮爾森(Pearson)相關系數,發現模型中任意兩個自變量間的Pearson相關系數(絕對值)都較小,變量之間的相關性較弱。

表2 模型(2)中各變量及釋義

(三)回歸結果與分析

本文把面板數據分為全樣本、國有企業樣本組和非國有企業樣本組。根據企業實際控制人性質對企業所有權性質進行分類,數據來自色諾芬,如果企業實際控制人性質為國有控股,則將該企業分類為國有控股企業,否則分類為非國有控股企業。

1.會計信息一致性對企業債務融資的影響

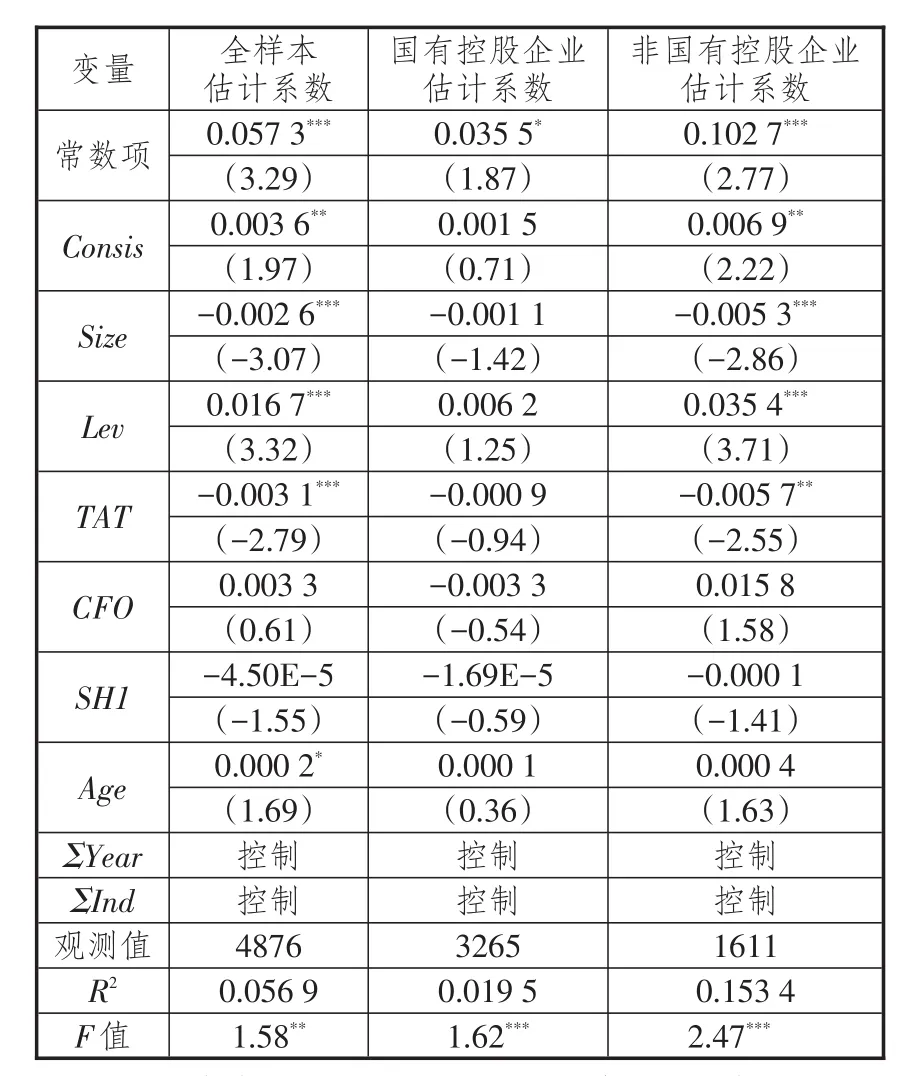

會計信息一致性對企業債務融資的回歸結果如表3所示。

從表3可以看出,在全樣本下,解釋變量Consis的系數為-0.014 6,顯著性水平為5%。表示在控制了其他變量的條件下,一致性越高,企業的債務融資額越大,從而驗證了假設H1。可以看出,大多數控制變量的回歸結果與本文之前的預期相符。

在表3中的國有企業樣本組,解釋變量Consis的系數為-0.024 0,顯著性水平為1%;在非國有企業樣本組,解釋變量Consis的系數為-0.006 3,雖然為負,但不顯著。Consis估計系數的絕對值在國有企業樣本組中比在非國有企業樣本組中要大,且顯著性更高,說明在國有企業中,會計信息一致性對企業債務融資的影響比在非國有企業中更大,這與本文的假設H1a相反。究其原因,可能在于模型(6)是債務融資對一致性的直接回歸,沒有考慮具體的傳導路徑,于是掩蓋了其他某類影響因素。

2.會計信息一致性對資本成本的影響

會計信息一致性對資本成本的多元回歸結果參見表4。

從表4可以看出,在全樣本下,解釋變量Consis的系數為0.003 6,顯著性水平為5%。這表示在控制了其他變量的條件下,一致性越高,企業的債務資本成本越低,從而驗證了假設H2。

表3 會計信息一致性對債務融資回歸結果

在表4中的國有企業樣本組,解釋變量Consis的系數為0.001 5,雖然為正,但不顯著;在非國有企業樣本組,解釋變量Consis的系數為0.006 9,顯著性水平為5%。在非國有控股企業樣本組中,Consis的系數(絕對值)更大、顯著性更高,這說明相對于國有企業,會計信息對非國有企業債務資本成本的影響更大,從而驗證了本文的假設H2a。

表4 會計信息一致性對資本成本回歸結果

3.資本成本對債務融資的影響

資本成本對債務融資的多元回歸結果見表5。

從表5可以看出,在全樣本下,中介變量CC的系數為-0.760 4,顯著性水平為1%。這說明在控制了其他變量的條件下,資本成本越低,企業的債務融資就越多,即較低的債務資本成本能增加企業的債務融資,從而驗證了假設H3,

在表5中的國有企業樣本組,中介變量CC的估計系數是-0.695 8,在1%的置信水平上顯著(t值為-3.70);在非國有企業樣本組,中介變量CC的估計系數是-1.005 0,在1%的置信水平上顯著(t值為-6.07)。CC的估計系數的絕對值在非國有控股企業樣本組中比在國有控股企業樣本組中要大,且顯著性更高,這說明相對于國有企業,資本成本對非國有企業債務融資的影響更大,從而驗證了假設H3a。

4.中介變量檢驗

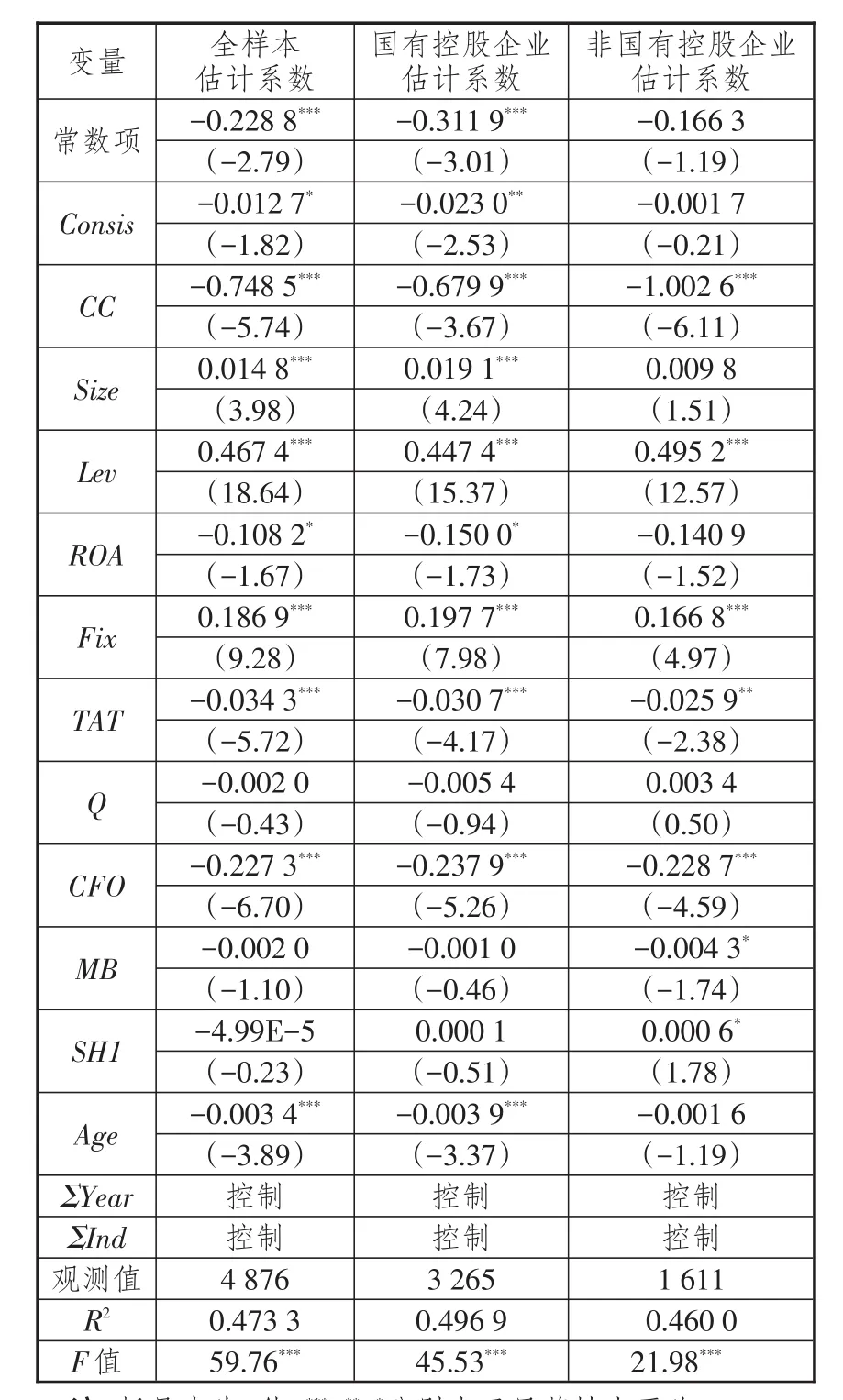

為了檢驗資本成本作為會計信息一致性影響企業債務融資的中介效應,把一致性Consis和資本成本CC同時納入模型(9)中進行回歸,回歸結果見表6。

從表6中可以看出,在全樣本下,解釋變量Consis的系數為-0.012 7,顯著性水平為1%(t值為-1.82)。與模型(6)的全樣本回歸結果(參見表5)相比,Consis的估計系數的絕對值減小了,顯著性也降低了(在表5中,全樣本下的Consis的估計系數為-0.014 6,t值為-2.04)。同時,中介變量CC的估計系數仍然顯著為負,這說明資本成本在會計信息一致性對債務融資的影響中起到了部分中介的作用。

在表6的國有企業樣本組下,解釋變量Consis的估計系數是-0.023 0,在5%的置信水平上顯著(t值為-2.53)。與模型(6)中國有企業樣本組的回歸結果(參見表5)相比,Consis的估計系數的絕對值減小了,顯著性也降低了(在表5中,國有企業樣本組Consis的估計系數為-0.024 0,t值為-2.60)。同時,中介變量CC的估計系數仍然顯著為負。這說明在國有企業中,資本成本在會計信息一致性對債務融資的影響中也起到了部分中介的作用。

表5 資本成本對債務融資回歸結果

表6 中介變量檢驗回歸結果

五、穩健性檢驗

(一)多重共線性問題

我們觀察了各個回歸模型中自變量的方差膨脹因子(VIF),發現所有自變量(除了年度和行業控制變量外)的VIF均小于3.6。因此,多重共線性較弱。

(二)會計信息一致性的不同取值方式

由于本文在測算一致性后對數值有不同的選取方式,本文之前測算一致性方法的第六步是“對3個差值的絕對值求算術平均值”,這里分別將其替換為3個差值的最小值和中位數作為該企業的會計信息一致性,然后分別重新納入模型(6)到模型(9)中進行回歸。與之前相比,結果發現,一致性使用最小值或中位數時,各個回歸結果均未發生實質性變化,所以會計信息一致性的不同取值方法不影響本文結論的穩健性。

(三)債務融資的不同衡量方法

本文之前使用“短期借款+一年內到期的非流動負債+長期借款+應付債券”來衡量企業的債務融資,這里將其替換為“取得借款收到的現金+發行債券收到的現金”(同樣用企業總資產進行標準化),重新納入各模型中進行回歸。結果顯示,模型(6)全樣本下的解釋變量Consis的系數為-0.012 6,P值為0.213,其他模型的回歸結果均未發生實質性變化,所以債務融資的不同衡量方法基本不影響本文結論的穩健性。

六、結論與啟示

(一)結論

本文定量測算了企業會計信息一致性,考察了會計信息一致性對企業債務融資的影響,并分析了資本成本作為中介變量在上述影響中發揮的作用。結果發現,會計信息一致性能夠顯著提高企業的債務融資額;較高的一致性降低了企業的資本成本,而較低的資本成本提高了企業的債務融資額,這表明資本成本在上述影響中起到了中介作用。進一步發現,在國有企業中,會計信息一致性對債務融資的影響程度更高,但一致性對資本成本的影響程度以及資本成本對債務融資的影響程度都在非國有企業中更高。這說明在一致性對債務融資影響的具體傳導路徑中,市場因素(包括會計信息質量)仍然對企業的資源配置行為發揮著決定性作用。進行了穩健型檢驗后,結論基本保持不變。

(二)理論啟示

首先,本文定量測算出了公司層面上的會計信息一致性,較早對一致性進行了定量測算,并經檢驗證實測算結果具有有效性,這能夠為一致性的測算方法問題提供一種思路與借鑒,為會計信息一致性的經驗研究提供新的啟示,擴充了會計信息一致性經濟結果方面的研究,也進一步強化了會計信息決策有用性目標的觀點,驗證了會計信息治理機制的作用。其次,本文在考察會計信息一致性對企業債務融資的影響時,能夠基于資本成本這一中介變量以及企業所有權性質這一調節變量,對上述影響中存在的中介效應與調節效應進行更深層次的分析與檢驗,這不僅深化了本文研究主題的內容與路徑,也豐富了資本成本與信息不對稱理論方面的相關應用研究。

(三)實踐啟示

本文研究發現,提高會計信息一致性是企業降低資本成本、提高債務融資額的一種有效途徑,這為企業擴大融資規模提供了新的切入點,對企業具有參考價值。上市公司可以通過完善會計制度、加強會計監管等措施,避免會計估計和會計政策等因素出現偶然的、較大幅度的波動,增強會計信息一致性,為債權人等投資者提供更高質量的財務報告,進而降低資本成本,增強企業的融資能力。當然,本文的研究對象主要聚焦于債務融資方面,那么相應地,一致性對企業的權益融資以及權益資本成本是否也具有類似的影響,需要未來進一步研究。

注釋:

①為了行文方便,本文在后文中對“會計信息一致性”和“會計信息縱向可比性”這兩個概念不加區分。

②之所以使用連續7年的年度數據進行回歸,一方面考慮到回歸的樣本量不能太少,否則將失去統計意義;另一方面是因為年代久遠的信息對當前的參考意義不大,且容易造成較大的偏誤。選擇7年的數據是對這兩方面考慮的折中。

③起始年份選取2001年,是因為財政部于2000年頒布了《企業會計制度》,并于2001年1月1日起施行。

④之所以與前三年的信息進行比較,是因為對于信息使用者來說,最近3年信息的參考價值最大。

⑤除了平均值,本文使用最小值和中位數進行穩健性檢驗。

⑥限于篇幅,描述性統計表和下文的Pearson相關系數表均未列出。

⑦由于測算方法的不同,這二者之間可能并不具有可比性。

⑧由于樣本選取和測算方法的不同,這一數字僅作為企業實際貸款利率或債券利率的代理變量。

⑨科學計數法,表示-2.10×10-5。后同。

參考文獻:

[1]DE FRANCO G,KOTHARI S P,VERDI R S.The benefits of financial statement comparability[J].Journal of accounting research,2011,49(4):895-931.

[2]NEEL M J.International financial reporting standards(IFRS)and the institutional environment:their joint impact on accounting comparability[D].State of Texas:Texas A&M University,PHD Dissertation,2011.

[3]TAPLIN R.Measuring the comparability of company accounts conditionally[R/OL].(2012-11-27)[2018-03-15].https://papers.ssrn.com/sol3/papers.cfm?abstract_id=22107 22.

[4]ANDRE P,DIONYSIOU D,TSALAVOUTAS.Mandatory adoption of IFRS by EU listed firms and comparability:Determinants and Analysts'Forecasts[R/OL].(2012-05-29)[2018-03-05].https://hal.archives-ouvertes.fr/hal-00935799/.

[5]JAYARAMAN S,VERDI R.Are reporting incentives and accounting standards substitutes or complements in achieving accounting comparability?[R/OL].(2014-04-23)[2018-03-05].https://papers.ssrn.com/sol3/papers.cfm?abstract_id=24 28263.

[6]DEFOND M L,HU X,HUNG M,et al.The impact of mandatory IFRS adoption on foreign mutual fund ownership:the role of comparability[J].Journal of accounting&economics,2010,51(3):240-58.

[7]YIP RWY,YOUNG D Q.Does mandatory IFRS adoption improve information comparability?[J].Accounting review,2012,87(5):1 767-1 789.

[8]WANG C.Accounting standards harmonization and financial statement comparability:evidence from transnational information transfer[J].Journal of accounting research,2014,52(4):955-992.

[9]FANG X H,LI Y T,XIN B H,et al.Financial statement comparability and debt contracting:evidence from the syndicatedloanmarket[J].Accountinghorizons,2016,30(2):277-303.

[10]FRANCIS J R,PINNUCK M,WATANABE O.Auditor style and financial statement comparability[J].Accounting review,2014,89(2):605-633.

[11]SHANE P B,SMITH D B,ZHANG S N.Financial statement comparability and valuation of seasoned equity offerings[R/OL].(2014-02-27)[2018-03-05].https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2372965.

[12]PETERSON K,SCHMARDEBECK R,WILKS T J.Accounting comparability and earningsattributes[R/OL].(2015-02-18)[2018-03-15].https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2117357.

[13]PETERSON K,SCHMARDEBECK R,WILKS T J.The earnings quality and information processing effects of accounting consistency[J].The accounting review,2015,90(6):2 483-2 514.

[14]RAHMAN A,PERERA H,GANESH S.Accounting practice harmony,accounting regulation and firm characteristics[J].Abacus,2002,38(1):46-77.

[15]BARTH M E.財務報告的全球可比性——是什么、為什么、如何做以及何時實現[J].會計研究,2013(5):3-10.

[16]張良武.關于協調國際間會計資料可比性的經濟分析[J].會計研究,1992(2):48-54.

[17]高允斌.試論會計信息的可比性[J].廣西會計,1994(8):3-5.

[18]孟凡利.論財務會計中的可比性[J].山東經濟,2005(1):85-88.

[19]賈建軍.中國會計與國際會計的形式協調和實質協調研究[D].上海:復旦大學,2007.

[20]袁知柱,吳粒.會計信息可比性研究評述及未來展望[J].會計研究,2012(9):9-15.

[21]韓國棟.淺議會計信息可比性[J].會計師,2013(2):13-14.

[22]孫錚,劉浩.國際財務報告準則帶來了什么:全球發現[J].會計研究,2013(1):13-19.

[23]劉國棟.會計信息可比性與債務融資——基于中國上市公司的實證分析[D].烏魯木齊:新疆財經大學,2014.

[24]KIM S,KRAFT P,RYAN S G.Financial statement comparability and credit risk[R/O].(2012-11-06)[2018-03-05].https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2094 637.

[25]關思寧.會計信息可比性對企業權益及債務資本成本的影響研究[D].沈陽:東北大學,2014.

[26]張麗萍.會計信息可比性對資本成本影響的實證研究[D].哈爾濱:哈爾濱商業大學,2015.

[27]徐經長,王志超.中國國際會計協調研究述評[J].經濟理論與經濟管理,2009(1):63-68.

[28]呂曉燕,張滕滕.中國新會計準則國際協調效果研究——基于會計信息可比性的視角[J].山東大學學報(哲學社會科學版),2010(4):1-9.

[29]方紅星,施繼坤,張廣寶.產權性質、信息質量與公司債定價[J].金融研究,2013(4):170-182.

[30]徐春立,任偉蓮.我國資本成本理論研究的現狀及其未來展望[J].當代財經,2009(3):122-127.

[31]汪煒,蔣高峰.信息披露、透明度與資本成本經濟研究[J].經濟研究,2004(7):107-114.

[32]曾穎,陸正飛.信息披露質量與股權融資成本[J].經濟研究,2006(2):69-79.

[33]鄒穎,李燕茹.會計穩健性、信息披露與資本成本[J].證券市場導報,2016(7):33-40.

[34]BASU S.The conservatism principle and asymmetric timeliness of earnings[J].Journal of accounting&economics,1997(24):3-37.

[35]BARON R M,KENNY D A.The Moderator-mediator variable distinction in social psychological research:conceptual,strategic,and statistical considerations[J].Journal of personality and social psychology,1986,51(6):1173-1182.

[36]劉睿智,劉志恒,胥朝陽.主并企業會計信息可比性與股東長期財富效應[J].會計研究,2015(11):34-40.

[37]袁知柱,吳粒.會計信息可比性與企業應計及真實盈余管理行為選擇[J].中國會計評論,2015,13(4):453-486.

[38]江軒宇.會計信息可比性與股價崩盤風險[J].投資研究,2015(12):97-111.

[39]謝盛紋,劉楊暉.審計師變更、前任審計師任期和會計信息可比性[J].審計研究,2016(2):82-89.

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

公民與法治(2022年5期)2022-07-29 00:47:28

教學考試(高考物理)(2021年5期)2021-11-08 10:31:22

中醫眼耳鼻喉雜志(2021年1期)2021-07-22 07:38:14

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

中國商論(2016年34期)2017-01-15 14:24:09

現代商貿工業(2016年35期)2016-04-09 06:59:36