政治關聯、融資約束與中國企業的出口

2018-05-31 09:17:10何歡浪

南開經濟研究 2018年2期

何歡浪 陳 琳

一、引 言

企業與政府之間的緊密聯系又稱為政治關聯(Political Connection),也稱為政治關系①Fisman(2001)把企業與擁有政治權力的個人之間的緊密私人關系稱為“政治關聯”(Political Connection),也有研究稱之為政治關系(Political Relationship)。。在中國,這是一個十分突出的現象,聶輝華(2015)根據世界銀行對中國的企業調查數據進行統計發現,每個企業平均每年大約要花 58天和政府的 4個主要部門(稅務、公安、環保、勞動與社會保障)打交道,占全年時間的大約六分之一。其中前 5%,的樣本企業,每年要花 170天與政府部門打交道,占全年時間的近一半。那么,中國的企業為什么樂于花費大量的時間去和政府建立各種各樣的政治關聯呢?現有的研究除了認為政治關聯可以影響企業的融資約束(Khwaja和Mian,2005),為企業帶來稅收優惠、政府補貼和政府采購定單(余明桂等,2010)之外,還有一個重要的方面是認為,政治關聯可以幫助企業突破行業的進入壁壘、地區的分割壁壘。如羅黨論和劉曉龍(2009)的研究發現民營企業采取政治策略能有效幫助其進入政府管制行業,從而顯著提高企業績效;Lu(2011)認為政治關聯可以使企業更好地克服其他地區較差的產權保護和合約環境,因而有政治關聯的企業更加容易在其他地區擴張。但是 Lu(2011)的文章沒有涉及企業出口,并且現有的研究也很少涉及政治關聯如何影響企業出口。

新新貿易理論認為進入壁壘是影響企業選擇國內銷售還是出口的重要因素,經典的假設認為出口的固定成本要高于進入國內市場的固定成本(Melitz,2003),從而生產率較高的企業才能夠選擇出口。但中國是一個地區分割壁壘比較嚴重的國家(朱希偉等,2005),企業進入國內地方市場的固定成本相對于出口可能會更高,這也已經被中國出口企業的“生產率”悖論所證實(李春頂,2010)①李春頂(2010)等學者稱之為中國企業出口的“生產率悖論”,該悖論還有很多種解釋,如戴覓等(2014)認為是大量加工貿易企業的存在拉低了出口企業的生產率。。因此,我們直觀上猜想,政治關聯也可能會通過影響進入壁壘(有政治關聯的企業可以更好地突破國內市場的進入壁壘)從而影響企業出口行為。

另一方面,2007年全球性金融危機之后,融資約束和企業出口之間的關系也成為一個新的研究熱點。學者們從各個角度闡述了二者之間的關系,一些研究從企業所有制角度展開,認為外資企業可以從母公司獲得融資(Manova等,2015),國有企業由于預算軟約束的存在也更容易獲得銀行貸款(羅長遠和陳琳,2011),因而相對于民營企業,這些企業出口參與對融資約束的依賴程度較低;另一些文獻從不同的貿易方式出發,認為加工貿易受到融資約束的影響較小(Manova和Yu,2016);也有文獻從企業規模的角度研究,認為中小企業相對于大企業,其出口對融資約束敏感性更高(陳琳和何歡浪,2012)。但是,既有的研究對極富中國特色的企業特征——有無政治關聯的企業,它們的融資約束和出口之間的關系,卻都沒有做出解答,所以,我們特別想看一下,融資約束對有無政治關聯的企業是否也有異質性的影響。

本文同時考慮政治關聯和融資約束如何影響中國企業的出口。本文的研究豐富和發展了現有文獻:第一,本文為研究企業出口的經典文獻提供了新視角。在既有研究企業出口決定因素的文獻中,鮮有涉及到政治關聯與企業出口之間的關系,本文的研究從另一側面為中國出口企業的“舍近求遠”提供一種解釋。第二,本文對當前國際貿易領域的另一研究熱點即有關融資約束和企業出口的文獻也作了一個重要的補充。理由是,本文研究了融資約束對不同類型企業(具有政治關聯和沒有政治關聯)出口的影響,并檢驗了政治關聯、融資約束和出口三者之間的交互作用,這在既有的研究中也尚未涉及。

本文其余結構如下:第二部分是文獻回顧和研究假設的提出,第三部分是計量模型設定與數據的說明,第四部分是經驗研究、得出的結論以及穩健性檢驗,最后對全文進行總結并且得到一些政策啟示。

二、文獻回顧和研究假設

政治關聯(又稱為政治關系)具有不同的內涵,Fisman(2001)較為寬泛地把企業與擁有政治權力的個人(機構)之間的緊密聯系稱為政治關聯,國外研究認為這種關系大多通過競選捐款來建立。中國除了國資參股、控股等企業存在天然的政治關聯外,封思賢等(2012)總結了中國企業的三種隱性的政治關聯,一是政府官員被派到企業任職或者政府官員辭職到企業任職,二是企業主動聘請退休政府官員擔任高管,三是企業家當選為各級政協委員或人大代表,通過參政議政來建立政治關聯。賈明和張喆(2010)以企業董事長(總經理)曾經或目前是政府官員、人大代表或政協委員來度量政治關聯。羅黨論和劉曉龍(2009)、王永進和盛丹(2012)等研究認為如果企業的董事會成員中有政府官員或曾經是政府官員,或者總經理由政府任命,或者總經理等高管是黨員就認為該企業有政治關聯。

企業熱衷于通過政府建立政治關聯,一些研究認為是因為企業想要突破行業進入壁壘或者地區進入壁壘,如羅黨論和劉曉龍(2009)將行業分為三類:傳統的國有壟斷行業、資本密集的行業和競爭較為充分的行業,然后以民營企業是否進入這些行業以及進入這些行業的比重來度量行業的進入壁壘。他們的研究發現,民營企業的政治關聯越強,越容易進入壁壘高的行業。進一步地,羅黨論和唐清泉(2009)發現具有政治關聯的民營企業更容易進入政府管制行業,更多地進入房地產行業。Lu(2011)通過全國工商聯的民營企業問卷,以企業責任人擔任不同級別的黨委委員(市級、省級和國家級)度量企業擁有政治關聯的強度,他發現,擁有省級或者國家級黨委委員的企業在外省擴張更為容易。這些研究基本上都發現具有政治關聯的企業在進入一個行業或地區時,較沒有政治關聯的企業相對容易。

上述研究聚焦的重心是政治關聯如何幫助企業突破行業壁壘或者地區壁壘,從而影響企業的績效,但都沒有涉及政治關聯如何影響企業出口。從邏輯上講,如果政治關聯可以幫助企業突破進入壁壘,而進入壁壘本身又是影響企業出口的重要原因(Melitz,2003),那么政治關聯也就很可能會影響到企業的出口選擇。在很多關于中國企業出口的實證文獻中,都可以看到進入壁壘在出口中所起到的作用。如朱希偉等(2005)用中國的市場分割來解釋中國企業的出口行為,認為由于地方保護的存在,導致國外市場的進入成本低于國內市場的進入成本,使得中國企業更加樂意出口而不是內銷。盛丹(2013)也認為中國存在較為嚴重的地方性行政壟斷,從而導致中國的外資企業樂意出口而不是內銷。張杰等(2010)發現內資企業和外資企業在遇到地方保護時,內資企業不得不積極發展國外市場,外資企業則利用超國民待遇,在中國本地市場獲得更好的發展空間。張艷等(2014)的研究發現中國企業面對國際國內兩個市場,國內市場又被分割成不同的省際市場,在出口促進和地區保護政策共同作用下,企業進入外省銷售的成本高于出口到海外的成本,因而中國企業更加樂意出口而不是國內銷售。這些研究基本上都認為中國具有嚴重的市場分割或者地方市場保護,中國企業的出口擴張和這些地區壁壘的存在是有關系的。而正如前文所述,政治關聯又可以幫助企業打破地方保護,更好地進入各地市場,由此,我們猜想政治關聯應該和出口有一定的聯系。

不過,目前還鮮有政治關聯直接影響企業出口的相關研究,和本文較為相關的是行賄(腐敗)對出口影響的研究,Lee和 Weng(2013)發現行賄(腐敗)不利于企業出口,其邏輯是企業通過行賄可以獲得一些國內市場勢力,而投資于國內的回報相對較高,因此企業出口的動機就會減弱。和我國一些企業具有政治關聯類似,日本國內存在較為普遍的財閥組織,該組織將銀行、廠商、供應商和發行商與日本政府連結在一起,構成一個復雜的關系網。Hundley 和 Jacobson(1998)的研究發現日本財閥企業出口較少,他們給出的經濟學解釋就是,屬于財閥的企業由于在國內有優惠貿易關系,拓展國內市場較為容易,出口的動力較弱。基于上述討論,本文認為中國企業所具有的政治關聯與 Lee和Weng(2013)所論述的行賄(腐敗)以及Hundley和Jacobson(1998)所說的日本財閥企業在選擇服務于國內還是國外市場上,可能有類似的邏輯。中國企業在國內市場擴張時,主要面臨兩大壁壘:一是由政府管制形成的行業壁壘。在一些汽車、交通運輸、金融等壟斷性行業,政府的管制使得一部分企業在這些行業中獲得高額的壟斷利潤,其他企業很難進入這些管制行業。因此,通過與政府建立各種聯系,并以此進入管制性行業,就可以與在位企業一起分割到高額的壟斷利潤。二是各種地區性的壁壘。在我國,企業在向其他地區擴張過程中經常會遭到各地方政府的管制、干預甚至掠奪,和地方政府建立政治關聯,一定程度上可以減輕制度的束縛,保護企業產權。商業糾紛中契約不能如期執行也是企業在地區擴張中遇到的一個問題,政治關聯顯著改善了企業契約實施環境(王永進和盛丹,2012),知識產權保護的加強和契約實施環境的改善都有利于企業在國內其他地區的擴張(Lu,2011)。因此,我們認為企業建立的政治關聯有利于打破國內的行業壁壘和地區壁壘,使它們進入國內市場相對容易,因此更樂意服務國內市場。由此,我們提出假設1①政治關系對出口的影響渠道還可能有以下兩種:(1)有政治關系的企業一旦發現投資政治關系可以獲得較高的回報,企業就會較少從事研發創新等活動,從而扭曲企業的生產性活動,降低企業生產率,而根據新新貿易理論,生產率低的企業出口較少(Melitz,2003)(本文比較了有和沒有政治關系企業的生產率,發現有政治關系的企業TFP更低,限于篇幅,此處略去,有興趣的讀者可向作者索取)。(2)Kaufmann 和 Wei(1999)的研究發現企業從事行賄等腐敗活動使其花費更多的時間與政府部門打交道,融資成本反而更高,而Manova(2013)認為融資約束不利于企業出口。。

假設1:具有政治關聯的企業更傾向于服務國內市場,政治關聯對企業出口影響是負的。

另一方面,金融危機以后,企業融資約束和出口之間的關系也成為一個新的研究熱點。Manova(2013)將融資約束納入到異質性企業框架中,認為在金融市場不發達的情況下,融資約束會影響企業生產的固定成本和可變成本,從而影響企業出口的擴展邊際和集約邊際①國內文獻一般將企業是否出口定義為出口的擴展邊際(或出口廣度),而將企業出口量的多少定義為出口的集約邊際(或出口深度)。。隨著中國在全球出口市場的地位日趨重要,一些學者開始關注融資約束和中國企業出口之間的關系。代表性的有 Feenstra等(2014)、Manova和Yu(2016)等的研究,得到的結論也基本一致,即融資約束的存在不利于企業的出口。由此,我們提出假設2。

假設2:當金融市場不完備時,融資約束不利于企業出口。外部金融市場越完備,融資約束給企業出口帶來的額外成本越小,越有利于企業出口。

有關中國的實證研究還考察了融資約束對不同所有制形式的企業(如外資企業、國有企業和民營企業)的不同影響(陽佳余,2012),融資約束對不同貿易方式(加工貿易和一般貿易)企業的不同影響(Feenstra等,2014)。但是現有研究還沒有區分融資約束對不同政治關聯企業出口的不同影響。企業在進入國內市場和國際市場都需要克服一定的固定成本,企業的政治關聯會降低進入國內市場的固定成本,但是對出口的固定成本沒有影響,所以具有政治關聯的企業服務國內市場相對容易,我們可以稱之為固守本地市場效應。Manova(2013)認為融資的改善會降低企業出口的固定成本,當融資環境改善時,兩類企業(是否有政治關聯)參與國際市場都變得更容易,但是兩類企業的差別是,具有政治關聯的企業隨著融資改善,發現進入國際市場變得相對容易(由于出口的固定成本下降),它固守本地市場的動機相應就降低,參與國際市場的動機增強(融資環境改善也會促進普通企業出口,但是普通企業沒有這個固守本國市場的轉移效應)。因此,我們可以說融資改善會弱化政治關聯對企業出口的抑制作用。

另一種解釋是,一些研究發現政治關聯會加劇企業的融資約束,如 Kaufmann和Wei(1999)發現企業從事行賄等腐敗活動會使其花費更多的時間與政府部門打交道,其融資成本也更高。在中國,一些企業特別是民營企業,由于體制上的主從次序面臨融資歧視并因此存在著嚴重的融資約束,它們不得以通過各種渠道與政府部門建立政治關聯,試圖以此來緩解融資問題,這種“搞關系”行為會花費企業大量的時間和不必要的成本。所以我們認為,給企業創造公平的融資環境,緩解企業的融資約束,可以減少企業為了融資問題與政府周旋的時間和花費的開銷,使企業把更多的時間和資金用在提高生產率和產品在國際市場的競爭力上,從而也有利于企業的出口。

基于以上兩點論證,我們提出了假設3:政治關聯對企業出口有負的影響,而融資環境的改善會弱化政治關聯對企業出口的抑制作用。

三、計量模型和數據說明

(一)計量模型

接下來我們采用中國企業的微觀數據檢驗上述結論:首先我們檢驗政治關聯單個變量對企業出口的直接影響,然后分析融資約束與其交互作用的影響。我們用企業是否出口和企業出口量來衡量企業的出口行為,分別代表企業出口的擴展邊際和集約邊際。

企業是否出口的選擇是一個值為 0或 1的離散選擇,因此我們運用非線性的Probit回歸模型,企業i是否出口的概率如下:

其中,Φ(?)是一個服從正態分布的累積密度函數,我們用它來表示企業出口的概率,下標 j和 r分別表示企業所在的行業和城市。Pol是本文的核心解釋變量,代表企業是否有政治關聯,若有政治關聯,則取 1,否則取 0。延續以前文獻對政治關聯的定義,這里主要參考王永進和盛丹(2012)的研究,他們用五個衡量指標來度量企業的政治關聯①這五個指標分別為:(1)與企業經常交往的官員中,政府要員所占的比重;(2)與企業經常交往的官員中,那些旨在幫助而不是阻礙企業發展的官員所占的比例;(3)政府官員是否為董事;(4)總經理是否為政府任命;(5)總經理是否為黨員。,在這里,我們先使用其中的一個指標,即總經理是否被政府任命(Appointment),若是則該變量取 1,否則取 0。我們用另外兩個指標,企業的董事會中是否有政府官員(Board)和總經理是否為黨員(Party)做進一步的穩健性檢驗。

本文的另一核心變量是融資約束,從既往文獻看,度量融資約束的方法主要有兩類:一是單一性財務指標,即用單個的財務指標來衡量企業的融資約束,主要包括流動性和杠桿率(Minetti和 Zhu,2011)、利息支出(Feenstra等,2014)、現金流(Minetti 和Zhu,2011)等。第二種是綜合指標,這一方法采用一系列反映企業特征的變量,構建一個綜合指標對企業的融資約束進行度量。代表性的綜合性指標有 KZ指數(Kaplan和Zingales,1997)、WW 指數(Whited 和 Wu,2006)和 SA 指數(Hadlock 和 Pierce,2010)。我們主要借鑒 Feenstra等(2014)的研究,首先采用單一性財務指標的利息支出作為企業外源融資約束的代理變量進行回歸,再用其他財務指標現金流作為企業的內源融資約束以及綜合指標 SA指數作進一步的穩健性檢驗。Feenstra等(2014)研究了由于銀行信息不對稱,無法發放最優貸款給企業造成的融資約束。由于財務報表中沒有企業從銀行獲得的貸款數據,他們采用利息支出作為度量融資約束的指標。張杰等(2013)也認為,在中國情境下,只有少部分企業通過證券市場上市融資,絕大多數企業通過銀行貸款獲得外部融資,并且,由于金融抑制,企業所能夠獲得的貸款存在“所有制歧視”。利息支出越多,表明企業實際獲得的銀行借貸越多,受到的融資約束越少。因此,我們也認為,流動性和杠桿率等標準化的財務指標反映了企業的綜合外部融資能力,在金融市場不完美的情況下并不一定能表明企業事實上受到的融資約束。利息支出更多地反映了企業事實上受到的外部銀行借貸約束,比較適合研究存在金融市場扭曲和金融抑制的中國情境下的企業融資問題。借鑒 Feenstra等(2014)的研究,用 IP即企業的利息支出(Interest Payment)代表企業的融資約束,利息支出越多,說明企業向外界融資越多,表示它面臨的融資約束越小。Fd(Financial Development)是金融發展指標,用企業所在城市的工業貸款占 GDP的比例來衡量。控制變量的選擇基于 Bernard和 Jensen(2004)對企業出口問題的經典研究,他們的研究發現,出口企業相對于不出口的企業有著更高的生產率,資本密集度更高,企業規模更大。因此,我們的控制變量包括企業全要素生產率 TFP、資本密集度 Capint(用人均固定資本表示)、企業規模Scale和年齡 Age,所有的因變量都取對數形式。此外,計量模型中還加入了一些虛擬變量,Indummy(Industry Dummy)代表行業虛擬變量,Cdummy(City Dummy)表示城市虛擬變量。ε是殘差項,表示不可觀測的其他影響出口的因素。

為進一步考察政治關聯對企業出口量或者說是企業出口集約邊際的影響,我們構造如下方程:

其中,ex代表企業的出口量(取對數值),因變量的解釋同方程(1)。

(二)數據說明

我們采用世界銀行“商業環境和企業績效調查”的企業微觀數據展開實證研究。該調查由世界銀行在 2003年完成,目的是找出驅動以及阻礙中國企業特別是私營企業成長的各種關鍵性因素。被調查企業總計 2400家,我們剔除了服務行業的企業,剩余制造業企業1566家。抽樣樣本來自全國范圍15個省份(直轄市、自治區)的18個城市:長春、大連、杭州、長沙、南昌、深圳、重慶、貴陽、蘭州等,分屬于食品、服裝皮革、電子設備、交通運輸設備、化學及醫藥等 9個制造業行業。值得一提的是,世界銀行的這份調查囊括了規模以下(年銷售額 500萬元以下)的中小企業,而來自國家統計局的數據一般只調查規模以上的企業。

為了直觀地感受有和沒有政治關聯的企業出口額和出口比率的差異性,我們分別對這兩類企業的出口額和出口比率給出了描述性統計。從表1可以直觀地看到,有政治關聯的企業無論在出口額和出口比率上都低于沒有政治關聯的企業,也就是說,企業的政治關聯可能會抑制企業的出口。

表1 有和沒有政治關聯企業的出口額和出口概率比較

四、計量結果與穩健性檢驗

(一)經驗檢驗:企業是否出口

對計量模型(1),我們采用了非線性的 Probit模型,被解釋變量為企業是否出口,若企業出口,取值為1,否則取值0。表2報告了相關的回歸結果。

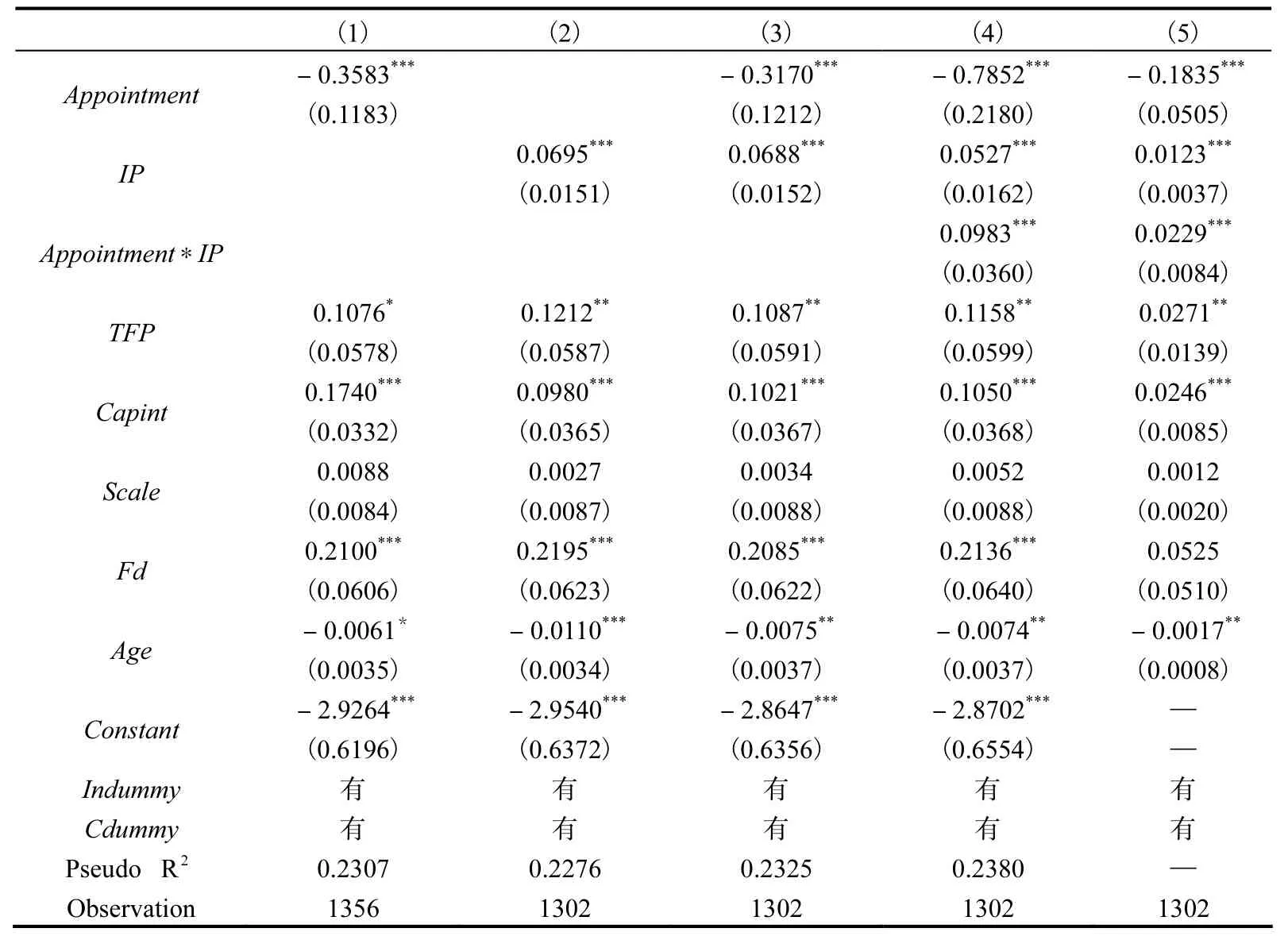

表2 政治關聯與企業是否出口的Probit回歸結果

回歸結果(1)考察了政治關聯和企業是否出口之間的關系,可以看到,政治關聯對企業是否出口的影響為負,并在 1%,水平上顯著,這印證了假設1,即政治關聯的存在不利于企業出口。政治關聯有利于打破行業壁壘和地區壁壘,使得企業進入國內市場相對容易,企業參與國際市場的動力就相對減弱。Hundley 和 Jacobson(1998)研究日本財閥企業與 Lee 和 Weng(2013)研究企業行賄對出口具有負的影響具有相同的邏輯。Hundley 和 Jacobson(1998)認為財閥將銀行、廠商、供應者和發行者與日本政府連結在一起,形成一個復雜的關系網,企業由于在國內有財閥這樣優惠的貿易關系,擴展國內市場較為容易,出口的動力就減弱了;Lee 和 Weng(2013)認為企業通過行賄會獲得一些市場勢力,國內投資回報相對較高,其出口的動機減弱。

回歸結果(2)考察的是在不包含政治關聯變量的情況下,企業利息支出和企業出口擴展邊際之間的關系,可以看出,利息支出對企業是否出口的影響為正,并在 1%,水平上顯著,說明增加利息支出加大了企業出口的概率,企業的利息支出越多,表示企業可以向外界融入更多的資金,企業面臨的融資約束越小,這印證了假設2,即融資約束的存在不利于企業出口。回歸結果(3)同時引入政治關聯和利息支出變量,系數的符號和大小沒有太大變化,進一步印證了假設1和2。

回歸結果(4)進一步引入了利息支出和政治關聯的交互項,估計系數顯著為正,這說明融資的改善增加了有政治關聯企業出口的概率,這可以印證假設3。企業在進入國內和國際市場時,都需要固定成本,政治關聯能影響企業進入國內市場的固定成本,但是不會影響企業出口的固定成本,即政治關聯有利于打破行業壁壘和地區壁壘,使得企業進入國內市場相對容易,其參與出口的動機減弱。Manova(2013)指出,在金融市場不夠發達的情況下,企業的融資約束,相當于抬高了企業的進入成本(無論是進入國內市場還是國際市場的固定成本),可以想象,一個具有政治關聯的中國企業,由于融資情況的改善,它會發現進入國際市場變容易(出口的固定成本下降),所以這個具有政治關聯的中國企業,固守國內市場的動機就會減弱(融資環境改善也會促進普通企業出口,但是普通企業沒有這個固守本國市場的轉移效應),該企業會更多參與國際市場,選擇出口。列(5)是回歸結果(4)對應各系數的邊際效應。可以看出,利息支出每上升一個單位,企業出口的可能性增加 1.2%,。相對于沒有政治關聯的企業,有政治關聯的企業出口的可能性下降 18.35%,。控制變量企業生產率、資本密集度等對出口影響的估計結果與Bernard和Jensen(2004)的研究基本相同,都顯著為正。金融發展水平提高了企業出口的概率,也符合假設2。

(二)經驗檢驗:企業出口量

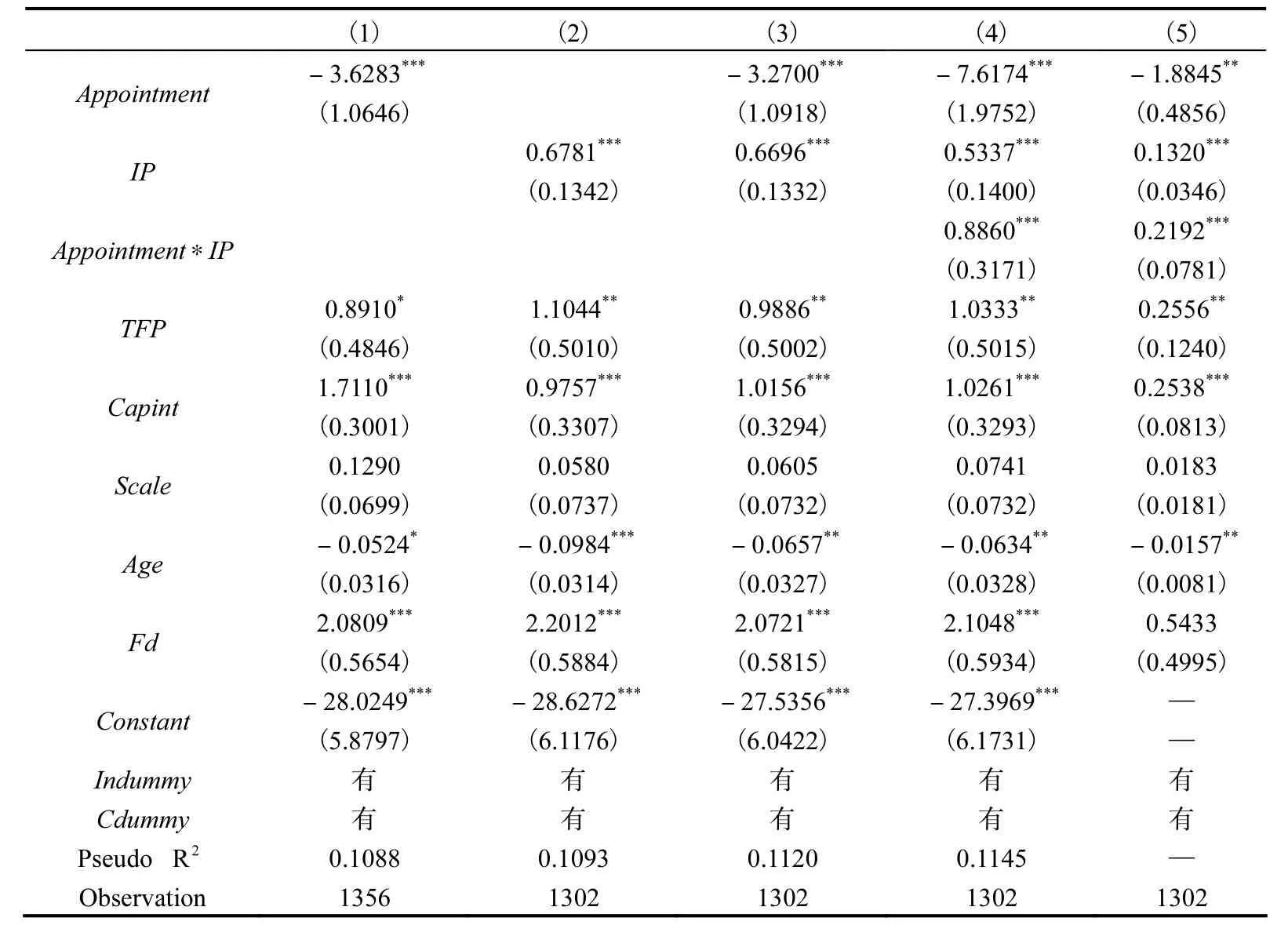

對計量模型(2),由于許多企業的出口值為零,為解決這個樣本的截取問題,我們運用Tobit模型進行回歸,被解釋變量為企業的出口量,解釋變量和企業是否出口方程一致,回歸結果見表 3。回歸結果(1)、(2)和(3)分別報告了政治關聯和利息支出對于企業出口量的影響,可以看到,政治關聯對企業出口量的影響為負,利息支出對企業出口量的影響為正,均在1%,水平上顯著,再次驗證假設1和假設2。

回歸結果(4)進一步引入政治關聯和利息支出的交互項,該估計系數顯著為正,表明隨著融資情況的改善,有政治關聯企業的出口數量增多,即改善融資可以弱化政治關聯對企業出口的抑制作用,這與假設3相吻合。其他幾個控制變量,如企業生產率、資本密集度、金融發展水平等估計結果與前面討論的企業出口的擴展邊際一致。列(5)是回歸結果(4)各系數對應的邊際效應,可以看出,利息支出每上升一個單位,企業的出口規模就會增加13.2%,;有政治關聯的企業,相比于沒有政治關聯的企業,出口規模要小1.88倍。

表3 政治關聯與企業出口量的Tobit回歸結果

(三)穩健性檢驗

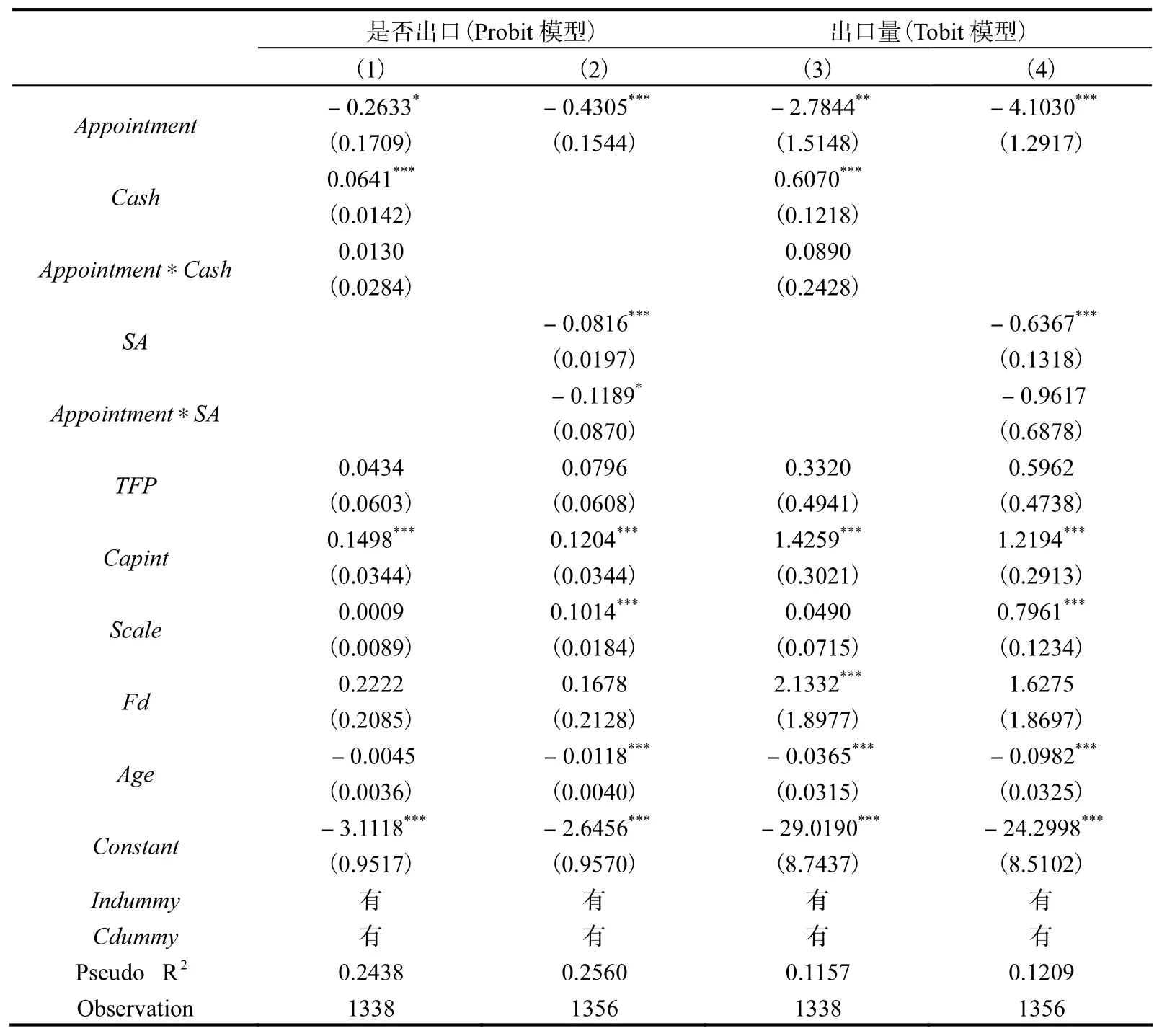

1.運用其他衡量融資約束的代理變量

前文的利息支出主要體現了企業的外部融資約束,接下來我們借鑒 Minetti 和Zhu(2011)等的研究,用另一財務指標即現金流(Cash)進一步反映企業的內部融資約束。現金流越多,表明企業受到的內部融資約束越少,回歸結果見表4的(1)和(3)列。可以看到,變量現金流的系數在 1%,的水平上顯著為正,這說明,企業融資約束的緩解可以顯著促進企業出口可能性和出口規模。政治關聯變量的回歸系數仍然顯著為負,政治關聯和融資約束的交叉項系數仍為正,不過顯著性水平有所下降,這說明本文的回歸結果總體上比較穩健。

表4 穩健性檢驗一:運用其他融資約束指標

如前文所述,衡量企業融資約束主要有單一性指標和綜合性指標兩類,除了用利息支出和現金流著兩個財務指標分別衡量企業的外部和內部融資約束以外,我們還構建了一個綜合指標即SA指數,來進一步衡量企業的融資約束。SA指數根據企業財務狀況將企業劃分為五級融資約束類型,僅使用外生性的企業規模和年齡兩個變量,根據Ordered Probit模型估計出SA指數的計算公式。這一指數不像KZ指數,需要包含托賓 Q和股利支付等上市公司指標,SA指數也適用于非上市公司融資約束指標的度量,而本文的樣本包含了相當多的非上市公司,因此本文選擇 SA指數做進一步的穩健性檢驗。這個指數與前面的利息支出和現金流相反,取值越大,表明企業面臨的融資約束越高。運用SA指數作為企業融資約束的變量,回歸結果見表4的(2)和(4)列。可以看到,SA指數的系數為負且在1%,的水平顯著,因為SA取值越大,企業融資約束越高,負的系數說明企業融資約束的緩解可以顯著促進企業出口和出口規模。交叉項系數均為負,只是對于出口規模的回歸不顯著,政治關聯和其他變量系數回歸結果也較穩健。

2.運用其他衡量政治關聯的代理變量

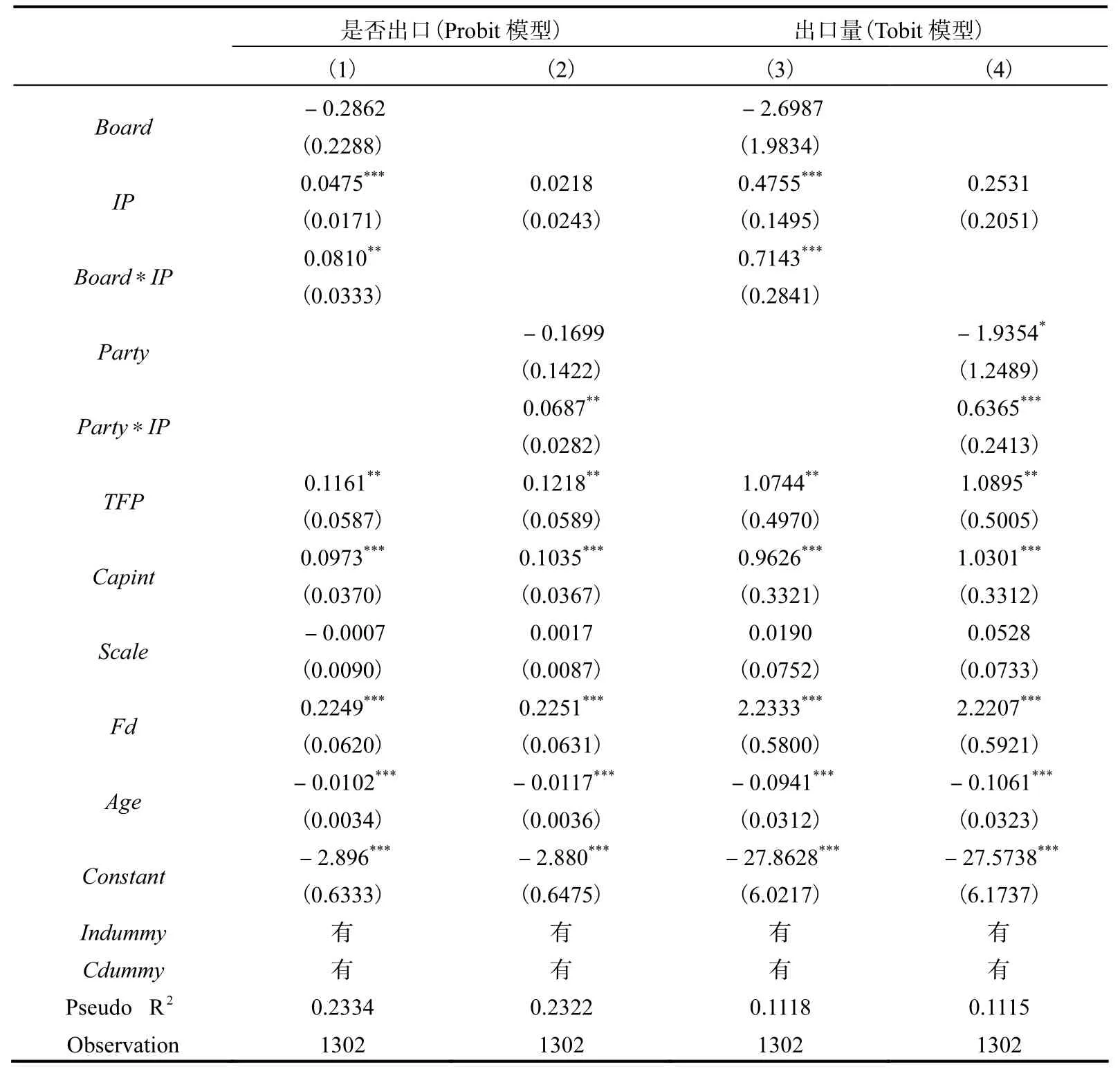

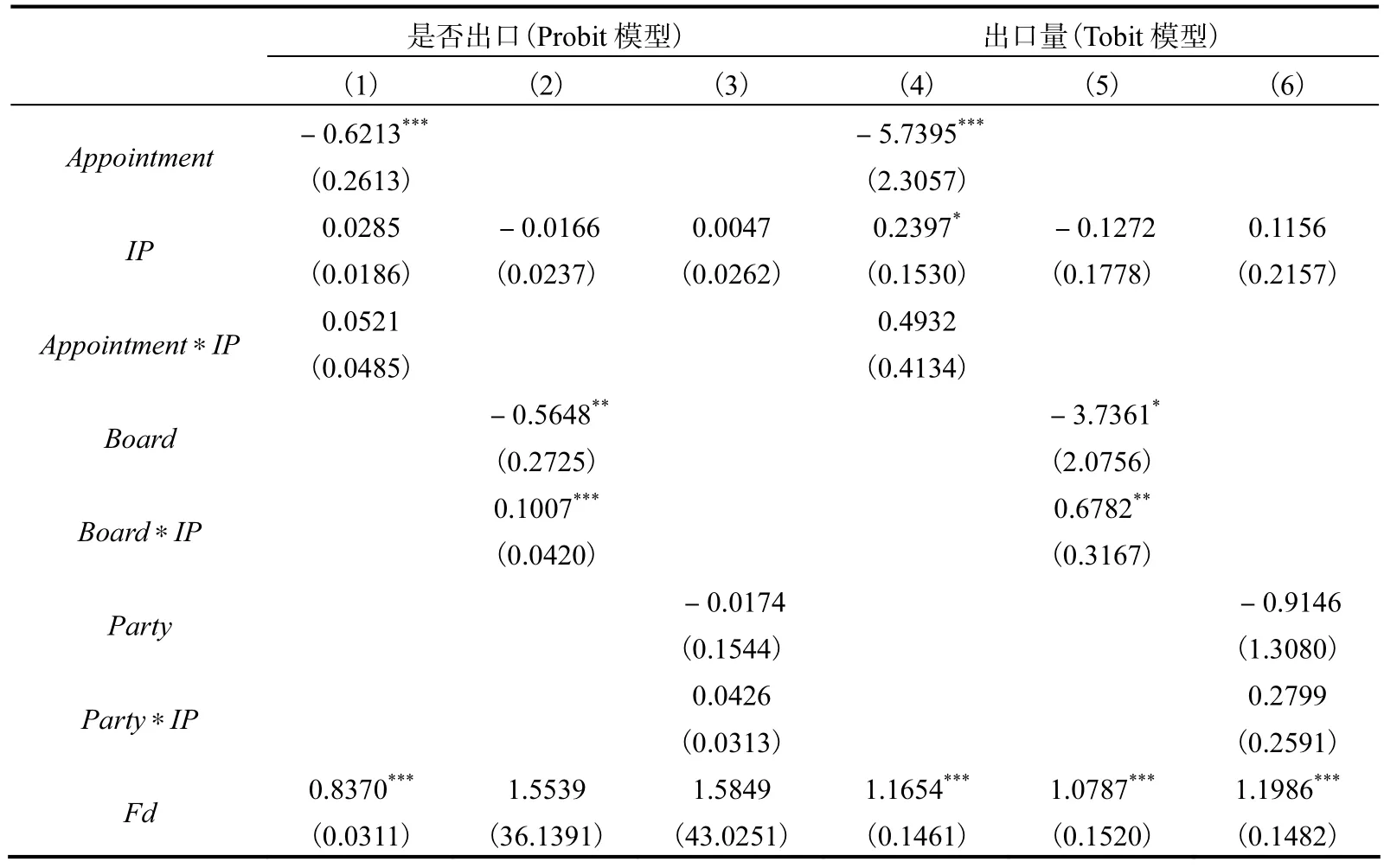

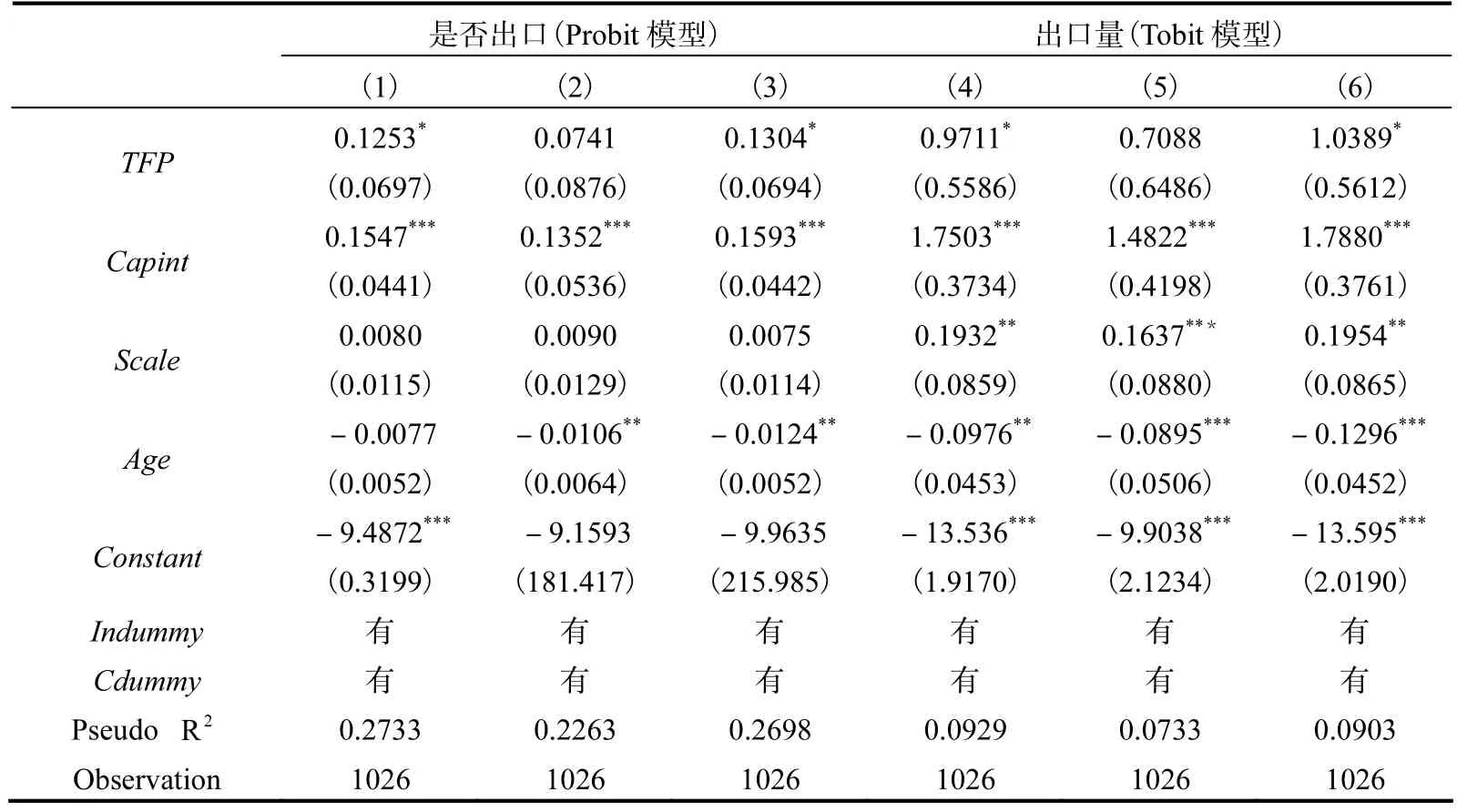

王永進和盛丹(2012)關于政治關聯與企業契約實施環境的研究中,對政治關聯有多個衡量指標。前面的經驗分析,我們使用了其中一個指標,即總經理是否被政府任命。接下來的穩健性檢驗,我們分別使用企業的董事會中是否有政府官員(Board)以及總經理是否為黨員(Party)作為政治關聯的衡量指標,若是則該變量取值 1,否則取 0,回歸結果見表5。

表5 穩健性檢驗二:分別用Board和Party作為政治關聯的代理變量

可以看到,當我們使用企業的董事會中是否有政府官員以及總經理是否為黨員這兩個變量來度量政治關聯時,政治關聯對企業是否出口以及出口量的系數估計結果仍然為負,總經理是否是黨員對出口量的影響仍在 10%,的水平上顯著,不過董事會是否有政府官員對出口概率和出口量影響的系數顯著性水平降低。政治關聯和利息支出交叉項的符號在所有回歸方程中均為正且十分顯著,也就是說,即使在使用了其他度量政治關聯的替代性指標后,融資環境的改善仍然可以促使有政治關聯的企業出口。總體而言,當我們使用了其他政治關聯的度量指標后,政治關聯、利息支出以及交叉項的估計系數大小和方向沒有明顯變化,只是顯著性水平有所下降,這說明本文的回歸結果較為穩健。

3.剔除國有企業的子樣本回歸

余明桂和潘紅波(2008)的研究認為,民營企業的政治關聯是企業自己主動建立的,而國有企業的政治關聯是政府強加的,是一種天然的聯系。并且,國有企業被認為和政府的政治關聯更緊密。對此,我們根據企業的問卷報告,在樣本中剔除國有企業,對余下的樣本進一步進行回歸,結果見表6。從表6的檢驗結果看,對于非國有企業樣本,三個政治關聯變量對是否出口和出口量的影響均為負,Appointment和 Board的系數依然顯著,但 Party即總經理是否是黨員這一變量系數不再顯著。政治關聯和融資約束變量交互項的系數依然為正,但顯著性也降低,其中有兩個變量的交互作用不再顯著。這說明相比于其他類型的企業,國有企業與政府的聯系更緊密,因此在剔除國有企業樣本后政治關聯對出口的影響作用有所下降。

表6 穩健性檢驗三:去掉國有企業的回歸結果

續表6

五、結論與政策啟示

本文使用世界銀行“商業環境和企業績效調查”的微觀數據,實證考察中國企業的政治關聯和融資約束如何影響企業出口行為。研究發現,第一,有政治關聯的企業進入分割的國內市場相對容易,因此它們更樂意于服務國內市場,其拓展國際市場的動機較弱,所以政治關聯的存在不利于企業出口,這個發現也間接解釋了中國企業為什么“舍近求遠”,并呼應了張杰等(2010)的研究,他們也認為是市場分割推動了中國企業的出口。第二,在金融市場不發達的情況下,融資給企業出口帶來了額外成本,所以融資約束的存在不利于企業的出口。第三,融資情況的改善可以鼓勵有政治關聯的企業更多出口。這其中的邏輯是,具有政治關聯的企業,突破國內的地區和行業分割壁壘,進入國內市場的成本較低,所以他們更樂意服務于國內市場。當外部融資環境改善時,具有政治關聯的企業發現服務國外市場的進入成本開始下降,其固守本國市場的效應減弱,那么它們參與出口市場的動機就會加強。

本文的政策含義是明顯的,一方面,政治關聯不利于企業出口,有政治關聯的企業更傾向于內銷,原因是因為國內市場的分割、行業壁壘的存在,它們更容易突破壁壘在國內市場銷售,而那些缺乏政治關聯的企業又只能通過代工貼牌和加工貿易的方式來實現出口。這樣的經濟均衡不利于當前中國經濟發展,這種模式也很難培養企業長期的競爭優勢。如果政府能更好地整合國內市場,消除市場分割,那么那些缺乏政治關聯的企業也能夠更多地服務于國內市場,這樣一來,有或沒有政治關聯的企業都可以同時利用國內和國際兩個市場的巨大需求,發揮規模經濟效應,最終培育出企業持續的競爭優勢。另一方面,融資約束的存在也不利于企業出口,因此我們要加快金融改革和創新,拓寬企業融資渠道,改善企業融資環境,為我國企業更好地走向國際市場提供金融支持。融資的改善同時也能促使那些有政治關聯的企業從專注于本國市場逐步轉向國際市場,它們積極走向國際市場有利于轉變我國整體的對外貿易發展方式,優化貿易結構,形成出口競爭的新優勢。

[1]陳 琳,何歡浪,羅長遠.融資約束與中小企業的出口行為[J].財經研究,2012(10):134-144.

[2]戴 覓,余淼杰,Madhura Maitra.中國出口企業生產率之謎:加工貿易的作用[J].經濟學(季刊),2014(2):675-698.

[3]封思賢,蔣伏心,肖澤磊.企業政治關聯行為研究述評與展望[J].外國經濟與管理,2012(6):63-70.

[4]賈 明,張 喆.高管的政治關聯影響公司慈善行為嗎?[J].管理世界,2010(4):99-113.

[5]李春頂.中國出口企業是否存在“生產率悖論”:基于中國制造業企業數據的檢驗[J].世界經濟,2010(7):64-81.

[6]羅黨論,劉曉龍.政治關系、進入壁壘與企業績效——來自中國民營上市公司的經驗證據[J].管理世界,2009(5):97-106.

[7]羅黨論,唐清泉.政治關系、社會資本與政策資源獲取:來自中國民營上市公司的經驗證據[J].世界經濟,2009(7):84-96.

[8]羅長遠,陳 琳.FDI是否能夠緩解中國企業的融資約束[J].世界經濟,2011(4):42-61.

[9]聶輝華.為何中國政企關系如此復雜[EB/OL].http://www.ftchinese.com/story/001062248?archive,2015.

[10]盛 丹.地區行政壟斷與我國企業出口的“生產率悖論”[J].產業經濟研究,2013(4):70-80.

[11]王永進,盛 丹.政治關聯與企業的契約實施環境[J].經濟學(季刊),2012,11(4):1193-1218.

[12]陽佳余.融資約束與企業出口行為:基于工業企業數據的經驗研究[J].經濟學(季刊),2012,11(4):1503-1523.

[13]于 蔚,汪淼軍,金祥榮.政治關聯和融資約束:信息效應與資源效應[J].經濟研究,2012(9):125-139.

[14]余明桂,潘紅波.政治關系、制度環境與民營企業銀行貸款[J].管理世界,2008(8):9-39.

[15]余明桂,回雅甫,潘紅波.政治聯系、尋租與地方政府財政補貼有效性[J].經濟研究,2010(3):65-77.

[16]朱希偉,金祥榮,羅德明.國內市場分割與中國的出口貿易擴張[J].經濟研究,2005(12):68-76.

[17]張 杰,張培麗,黃泰巖.市場分割推動了中國企業出口嗎?[J].經濟研究,2010(8):29-41.

[18]張 杰,鄭文平,束根蘭.融資約束如何影響中國企業出口的二元邊際?[J].世界經濟文匯,2013(4):59-80.

[19]張 艷,唐宜紅,李 兵.中國出口企業“生產率悖論”——基于國內市場分割的解釋[J].國際貿易問題,2014(10):23-33.

[20]Bernard A.B.,Jensen B.Exceptional Exporter Performance:Cause,Effect,or Both?[J].Journal of International Economics,2004,47(1):1-25.

[21]Feenstra R.,Li Z.Y.,Yu M.J.Exports and Credit Constraints under Incomplete Information:Theory and Evidence from China[J].Review of Economics and Statistic,2014,96(4):729-44.

[22]Fisman R.Estimating the Value of Political Connections[J].American Economic Review,2001,91(4):1095-100.

[23]Hadlock C.,Pierce J.New Evidence on Measuring Financial Constraints:Moving beyond the KZ Index[J].Review of Financial Studies,2010,23(5):1909-40.

[24]Hundley G.,Jacobson C.The Effects of the Keiretsu on the Export Performance of Japanese Companies:Help or Hindrance[J].Strategic Management Journal,1998,19(10):927-37.

[25]Kaplan S.,Zingales L.Do Investment-Cash Flow Sensitivities Provide Useful Measures of Financing Constraints?[J].Quarterly Journal of Economics,1997,112(1):169-215.

[26]Kaufmann D.,Wei S.J.Does Grease Money Speed Up the Wheels of Commerce?[R].National Bureau of Economic Research Working Paper,1999.

[27]Khwaja A.,Mian A.Do Lenders Favor Politically Connected Firms Rent Provision in an Emerging Financial Market[J].Quarterly Journal of Economics,2005,120(4):1371-411.

[28]Lee S.,Weng D.Does Bribery in the Home Country Promote or Dampen Firm Exports?[J].Strategic Management Journal,2013,34(12):1472-87.

[29]Lu Y.Political Connections and Trade Expansion:Evidence from Chinese Private Firms[J].Economics of Transition,2011,19(2):231-54.

[30]Manova K.Credit Constraints,Heterogeneous Firms,and International Trade[J].Review of Economics Studies,2013(80):711-44.

[31]Manova K.,Wei S.J.Z.W.Firm Exports and Multinational Activity under Credit Constraints[J].Review of Economics and Statistics,2015,97(3):574-88.

[32]Manova K.,Yu Z.H.How Firms Export:Processing vs.Ordinary Trade with Financial Frictions[J].Journal of International Economics,2016,100:120-37.

[33]Melitz M.The Impact of Trade on Intra-Industry Reallocations and Aggregate Industry Productivity[J].Econometrica,2003,71(6):1695-725.

[34]Minetti R.,Zhu S.Credit Constraints and Firm Export:Microeconomic Evidence from Italy[J].Journal of International Economics,2011,83(2):109-25.

[35]Whited T.,Wu G.Financial Constraints Risk[J].Review of Financial Studies,2006,19(2):531-59.

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代陜西(2021年17期)2021-11-06 03:21:36

云南畫報(2020年9期)2020-10-27 02:03:26

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

學苑創造·A版(2018年11期)2018-02-01 06:29:20