山東浪潮信息公司資本結(jié)構(gòu)現(xiàn)狀分析

2018-05-31 06:12:38王凡

商情 2018年18期

王凡

【摘要】本文主要研究了山東浪潮信息公司的資本結(jié)構(gòu),系統(tǒng)的分析了山東浪潮信息公司資本機構(gòu)的現(xiàn)狀。

【關(guān)鍵詞】高新技術(shù)企業(yè) 資本結(jié)構(gòu)

一、資產(chǎn)負(fù)債率較低

資產(chǎn)負(fù)債率的大小不僅可以代表企業(yè)的經(jīng)營風(fēng)險水平,也是反映企業(yè)資本結(jié)構(gòu)的主要財務(wù)指標(biāo)之一。根據(jù)獲取的浪潮信息有關(guān)的財務(wù)數(shù)據(jù)計算出浪潮信息2007年至2015年的資產(chǎn)負(fù)債率。下表(見表1)為浪潮信息2007年2015年的資產(chǎn)負(fù)債率統(tǒng)計情況。

嚴(yán)鴻雁(2013)分析得出1999年20lO年間高新技術(shù)上市公司的總負(fù)債比率約為44.77%,低于非高新技術(shù)上市公司。通過對浪潮信息資產(chǎn)負(fù)債率的現(xiàn)狀進行分析,可以看出,雖然2013年一2015年其資產(chǎn)負(fù)債率有所升高,但2007年2012年的資產(chǎn)負(fù)債率均在50%以下,近九年的資產(chǎn)負(fù)債率均值僅為43%,低于50%。這表明浪潮信息存在的資產(chǎn)負(fù)債率較低這一問題。

二、流動負(fù)債比率過高,負(fù)債結(jié)構(gòu)不合理

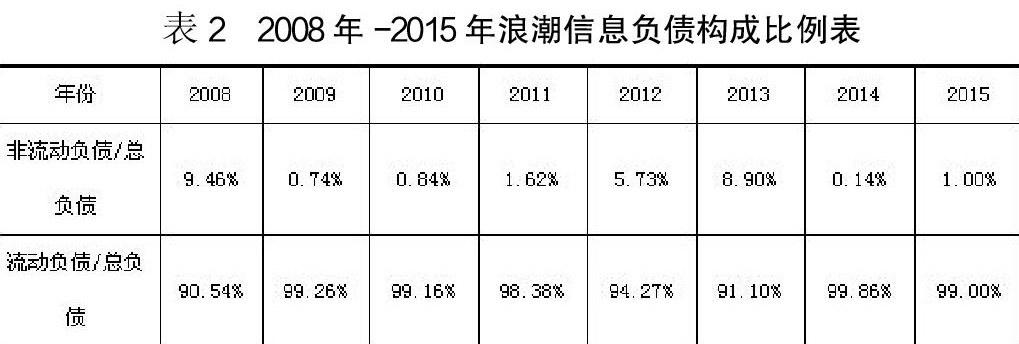

公司資本結(jié)構(gòu)的重要一方面就是負(fù)債結(jié)構(gòu)。通過負(fù)債結(jié)構(gòu)的分析便可以了解企業(yè)在信用風(fēng)險與流動風(fēng)險方面的問題。下表為浪潮信息在2008年至2015年這八年的負(fù)債構(gòu)成比例表。

一般來說,流動負(fù)債占總負(fù)債水平的50%被認(rèn)為較為合理,而浪潮信息的流動負(fù)債水平明顯偏高,已經(jīng)達到90%。公司的流動負(fù)債水平較高,這可能是因為浪潮信息的凈現(xiàn)金流量出現(xiàn)不足的問題。企業(yè)由于缺乏長期資金,為了保證公司的日常運營,只能通過借入大量短期債務(wù),有短借長投的趨勢。但短借長投會造成公司的資金流動性更加缺乏,如果公司的流動負(fù)債水平較高,會使得公司面臨較大的債務(wù)風(fēng)險,公司總負(fù)債的規(guī)模也會受到限制。同時,公司的流動負(fù)債水平較高,在金融市場環(huán)境向不利于企業(yè)發(fā)展的方向改變時,公司資金周轉(zhuǎn)存在困難的可能性就會加大,從而使得公司在信用和資金流動性等方面的風(fēng)險加大,這會對公司的經(jīng)營造成嚴(yán)重威脅。

三、資金來源傾向于外源融資

內(nèi)源融資是通過公司內(nèi)部自身進行籌集的資金,它的資金來源是由正常的生產(chǎn)經(jīng)營活動產(chǎn)生的,主要包括留存收益和折舊兩項內(nèi)容,一般情況,用財務(wù)報表中盈余公積,未分配利潤和折舊來表示公司的內(nèi)源融資。外源融資是企業(yè)通過一定方式向企業(yè)之外的其他經(jīng)濟主體籌集資金。外源融資從形式上看主要包括一般性商業(yè)負(fù)債,發(fā)行債券,向銀行貸款形成的債務(wù)以及在資本市場上發(fā)行股票等。

可以看出,浪潮信息的資金來源中外源融資的比重達到總?cè)谫Y額的百分之八十以上,企業(yè)過度的依賴外源融資。根據(jù)融資優(yōu)序理論,公司在進行融資的過程中,為了降低公司的發(fā)行費用和資金成本,公司會首先考慮使用內(nèi)部融資的方式,即通過內(nèi)部盈余來滿足資金的需求,其次才會考慮使用外部融資,并且在外部融資的過程中,會首先考慮債權(quán)融資,最后才會考慮采用股權(quán)進行融資。而浪潮信息的資金來源主要是傾向于外源融資,可以看到,融資秩序發(fā)生逆轉(zhuǎn)。

四、債務(wù)融資主要依靠銀行貸款

根據(jù)浪潮信息債務(wù)融資狀況,可以發(fā)現(xiàn),短期借款在短期債務(wù)融資中的比例較高。這可能是因為短期借款手續(xù)簡單、限制條件少,不像長期借款一樣,限制條件較為嚴(yán)格,手續(xù)也相當(dāng)復(fù)雜。并且銀行對企業(yè)的貸款以短期貸款為主,在企業(yè)急需籌集資金的情況下,采用短期借款則能迅速籌集到所需資金,以滿足企業(yè)生產(chǎn)經(jīng)營使用。而長期借款在長期債務(wù)中所占的比例較高,原因可能是我國的資本市場不完善也不發(fā)達,在股票市場迅速發(fā)展的同時,債券市場沒有得到同樣的快速發(fā)展。總之,在債務(wù)融資中,不管是長期債務(wù)融資,還是短期債務(wù)融資,浪潮信息都依賴于銀行貸款,債務(wù)融資的單一性不僅不利于企業(yè)的發(fā)展,加大了企業(yè)的財務(wù)負(fù)擔(dān),很容易會使企業(yè)陷入償還利息的財務(wù)困境。同時,銀行給予企業(yè)貸款的額度越大,如果企業(yè)經(jīng)營狀況不好,到期償還不上所欠銀行的利息,這會使得銀行承擔(dān)的風(fēng)險顯著加大。

參考文獻:

[1]嚴(yán)鴻雁.高新技術(shù)上市公司資本結(jié)構(gòu)問題研究——基于動態(tài)分析框架[D].天津財經(jīng)大學(xué),2013.

[2]洪嶼.中小高新技術(shù)企業(yè)融資策略優(yōu)化[J].財會通訊,2013,(8).

[3]王玉冬,何曉燕.高新技術(shù)企業(yè)資本結(jié)構(gòu)優(yōu)化研究[J].哈爾濱理工大學(xué)學(xué)報2009,(14).

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

浙江國土資源(2022年11期)2022-12-13 02:54:48

浙江國土資源(2022年8期)2022-09-06 13:26:44

華人時刊(2020年13期)2020-09-25 08:21:50

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00

中華手工(2017年2期)2017-06-06 23:00:31

中國資源綜合利用(2016年2期)2016-01-22 07:27:36

中外會展(2014年4期)2014-11-27 07:46:46