中國央行溝通行為與貨幣政策獨立性的關聯性分析

2018-06-15 06:47:00鄭忱陽

統計與決策 2018年10期

鄭忱陽,劉 園

(對外經濟貿易大學 國際經濟貿易學院,北京 100029)

0 引言

國際金融危機使中國經濟一直面臨較大的減速壓力,各方面的宏觀經濟數據都不理想。自2014年以來,經濟增速持續低于7.5%,給政府和央行造成巨大壓力,因此中國通過多次“降息降準”,通過寬松的貨幣政策促進消費和投資減緩經濟的下滑。經驗研究表明過于強調寬松的貨幣政策會引發或加劇通貨膨脹,并且通貨膨脹與貨幣政策獨立性呈顯著負相關,所以學術界對央行實行寬松的貨幣政策褒貶不一。

央行采取寬松還是緊縮的貨幣政策主要取決于當前的經濟形勢,結合歷年數據分析可以看出央行普遍實行寬松的貨幣政策。央行溝通指數能夠簡單明了地體現中國歷年來的貨幣政策,其值越大,表示采取較寬松的貨幣政策,反之,若為負值則表示采取緊縮的貨幣政策;作為“三元悖論”的三大目標之一的貨幣政策獨立性是央行制定貨幣政策的最終目標,對中國的貨幣政策自主權具有重要意義。國內有比較成熟的央行溝通指數的測算方法,很多學者都普遍運用Heinemann和Ulrich(2007)的措辭提取法進行測算。貨幣政策獨立性指數的測算都集中在研究中國“三元悖論”的文獻中,現有的兩大類測量方法:(1)衡量一國為維持本國利率水平而不進行被動調整的能力,計算本國與別國利率的相關性是關鍵;(2)度量本國產出及通貨膨脹受本國及國外貨幣政策沖擊的影響。

本文仍采取措辭提取法計算央行溝通指數,不同之處在于,本文在比較前人文章的基礎上總結出最具有代表性的措辭,創新性地提出判斷各時期貨幣政策所處階段的方法,并根據方法(1)計算出央行溝通指數和貨幣政策獨立性指數,利用stata對兩變量進行關聯性分析,從定性到定量,使得研究結論更加穩健。

1 央行溝通指數的測算

1.1 措辭劃分

本文參考劉琦(2015)以及林建浩(2015)中的措辭劃分方法,將構建央行溝通指數的措辭劃分為12種。本文在2001—2016年各季度央行發布的《貨幣政策執行報告》中提取形勢良好、形勢嚴峻、物價穩定、通脹、通縮、政策寬松、政策從緊、穩健、上調、下調、擴大內需、流動性不足、流動性充足、流動性偏多等措辭,并根據政策寬松、政策從緊、穩健、上調、下調(準備金率)5個措辭出現的次數和頻率確定央行在各階段的貨幣政策手段(寬松、中性、緊縮)。

1.2 貨幣政策時期劃分

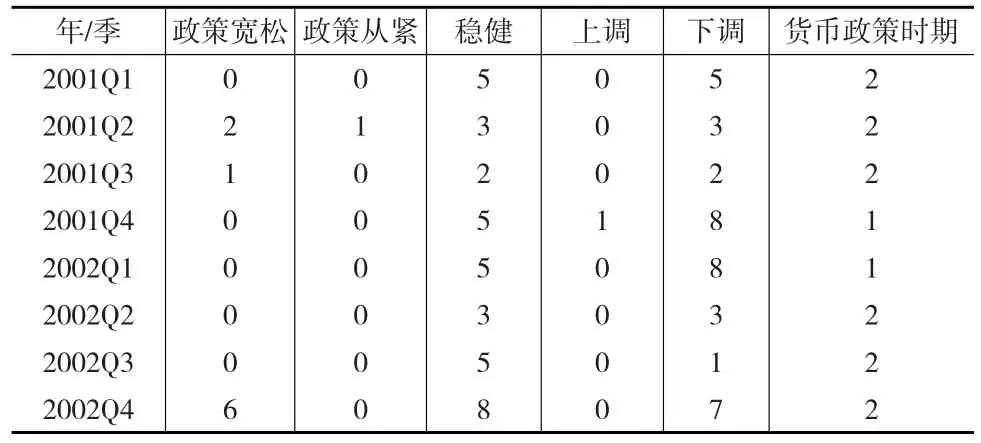

利用以上方法確定了各時期的貨幣政策手段后,為便于統計,將貨幣政策時期分為寬松、中性、緊縮三期,用1、2、3表示。本文采用的劃分方法較為簡潔且符合實際,觀察有關貨幣政策手段的具有代表性的措辭,本文選擇“政策寬松、政策從緊、穩健、上調、下調(準備金率)”5個措辭。判斷方法是主要根據“穩健、上調、下調”措辭出現的次數和頻率:當“穩健”出現的次數明顯多于其余兩個措辭時,視為中性期2;當“上調(準備金率)”出現的次數明顯較多時,視為緊縮期3;當“下調(準備金率)”出現的次數明顯較多時,視為寬松期1。如果出現兩兩措辭次數相差不大時,則根據“政策寬松、政策從緊”兩措辭的出現頻率以及報告中的具體內容和此時期的宏觀經濟狀況來決定(見下頁表1)。

1.3 措辭選取

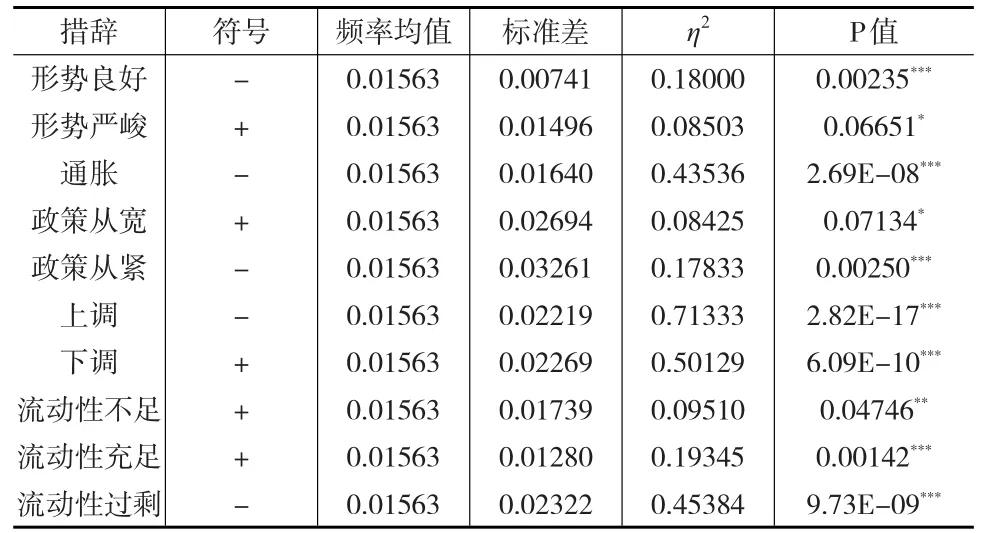

在對措辭的篩選上,只有在不同的貨幣政策時期出現頻率有顯著差異的措辭才可以用來構造央行溝通指數。本文利用ANOVA單因素方差分析法對措辭進行篩選,排除不顯著的措辭,保留有區分度的措辭(見表2)。

表1 貨幣政策時期確定

在10%的顯著性水平下,選取形勢良好、形勢嚴峻、通脹、政策從寬、政策從緊、上調、下調、流動性不足、流動性充足、流動性過多共10個關鍵性措辭構造央行溝通指數,其余措辭不顯著需剔除。

1.4 計算央行溝通指數

Heinemann和Ulrich(2007)構造央行溝通指數的公式如下:

fre(xj't)代表在t時期措辭j出現的頻率,meanfre(xj)代表此措辭在所有時期出現頻率的平均值,stdv(xj)代表其在各期出現頻率的標準差。sign(xj)為措辭j的符號系數,表明其所傳達信息的方向性,若措辭在寬松期出現頻率遠高于緊縮期出現的頻率則取正號,如“形勢嚴峻”“下調利率”“流動性不足”等措辭,在緊縮期出現頻率遠高于寬松期則取負號,如“形勢良好、通脹、政策從緊”等。η2(xj)代表措辭的權重,η2=組間離均差平方和/總離均差平方和。

根據以上公式,首先確定每個措辭的符號。把表示需要采取緊縮貨幣政策的措辭取負值,即形勢良好、通脹、政策從緊、上調、流動性過多取負號;把表示需要采取擴張貨幣政策的措辭取正號,即形勢嚴峻、政策從寬、下調、流動性不足、流動性充足取正號(見表2)。

表2 相關數據描述

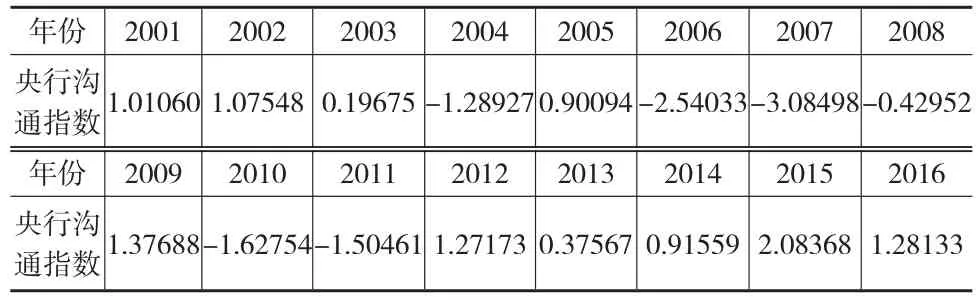

根據表2中的數據可以計算出每年每季度的央行溝通指數,取每年各季度的平均值作為此年的央行溝通指數,從而把季度數據轉換為年度數據(見表3)。

央行溝通指數越大,表示央行采取寬松貨幣政策的意向越強烈,反之亦然。從數據顯示,央行溝通指數除2004年、2006年、2007年、2008年、2010年、2011年外,其余十年都是正數,表明央行在其余十年都采取的是寬松的貨幣政策。總的來說,2002年以前的亞洲金融危機使我國經濟環境惡劣,因此央行采取寬松的貨幣政策刺激經濟。在此之后,我國在經濟復蘇的過程中伴隨著逐年增大的通脹壓力,央行逐步施行緊縮的貨幣政策,在表3中體現出央行溝通指數由正轉負。央行溝通指數從2005年以后開始由正轉負,2005年是我國匯率政策的轉折點,人民幣放棄固定匯率,實行有管理的浮動匯率制度,為防止人民幣匯率的劇烈波動,央行偏好緊縮的貨幣政策。受美國次貸危機的影響,2008年后兩季度指數由負轉正,2009年經濟恢復后,為抑制通脹又實行緊縮的貨幣政策,2011年后央行溝通指數開始由負轉正,至今央行都在“降息降準”,繼續實行寬松的貨幣政策。

表3 各年央行溝通指數

為體現數據計算的合理性,本文選取2008年、2010年兩個年份來看:

2008年各季度的央行溝通指數分別為-4.05025、-2.19246、1.63003、2.89460,指數由負轉為正,表明了央行實行寬松貨幣政策的意愿強烈。因為在第三季度美國爆發了金融危機,中國也受到了沖擊,為緩解危機,央行下調利率,利率的降低有利于企業恢復生產和刺激消費投資,從而實行了寬松的貨幣政策。從2008年的數據來看,央行溝通指數是負值,這是因為一、二季度的緊縮政策比三、四季度的寬松政策執行力度較大,一、二季度包括之前中國的通脹較為嚴重,所以采取了較強的緊縮性貨幣政策。

2010年各季度的央行溝通指數均為-0.58024、-0.51275、-1.46443、-3.95273,表明央行實行了較為強烈的緊縮性貨幣政策。原因是2010年我國出現了高增長和高通脹并存的局面,為抑制通貨膨脹的進一步惡化,央行采取一系列緊縮的貨幣政策,央行溝通指數在2010年各季度都是負值。2011年各季度指數為-3.63283、-2.0359、-1.09499、0.72297,前三季度數據依然為負,目的仍是緩解通脹,后兩季度中國經濟增長進入“保7”,給政府和央行帶來巨大壓力,貨幣政策目標從抵御通脹轉向刺激經濟增長,因此從2011年底陸續采取了一系列寬松政策。

2 貨幣政策獨立性指數的計算

2.1 貨幣獨立性指數構建

以我國2001—2016年的月度數據為例,構建的貨幣政策獨立性指數如下:

其中,ii為中國2001—2016年每月年利率水平;jj為美國聯邦基金每月的年利率水平。

此處的MI指數是結合Aizenman等(2010)的MI指數測算,并基于中國與美國的利率相關度(分子分母同時做處理是為了防止MI=0)。MI數值越大表明中國的貨幣政策獨立性越強。從公式也可以看出,當中國與美國的利率相關性corr(ii'jj)較小或為負相關時,MI指數較大。當corr(ii'jj)=1即中國與美國的利率完全負相關,貨幣政策獨立性指數達到最大1,,此時中國貨幣政策的制定與美國經濟環境是完全反向的,中國不會被動調整貨幣政策,實現了貨幣政策的完全獨立性。

2.2 指數計算

本文將兩國利率每年12個月劃分為一組,從而計算出每一年中美之間的利率相關性,以月度數據計算年度數據能夠使計算結果更加準確。數據及計算結果如表4所示。

表4 貨幣政策獨立性指數和歷年通脹率

從表4看出,中國貨幣政策獨立性指數變動比較劇烈,具有周期性,說明我國貨幣政策獨立性較難以維持。通脹率大體呈先升后降趨勢,并且在某些時點當貨幣政策獨立性低時,通脹率較大,也能簡單地反映出貨幣政策獨立性與通脹率的反比關系。央行的貨幣政策是否會影響中國貨幣政策的獨立性呢?對此問題的研究具有重要的意義。

3 關聯性分析

為了研究央行溝通指數與貨幣政策獨立性指數之間的關系,需要利用中國的通貨膨脹率(見表4)作為中間變量。首先利用協整研究通貨膨脹率和貨幣政策獨立性之間的關系,然后利用VAR模型研究三者之間的脈沖響應關系,最后指出央行溝通指數和貨幣政策獨立性二者間的關聯性。

3.1 單位根檢驗

對央行溝通指數、通脹率和獨立性指數進行單位根檢驗,結果如表5所示。

表5 單位根檢驗結果

如表5所示,央行溝通指數CI與通脹率IF和貨幣政策獨立性指數MI不為同階單整,可以構建VAR模型進行關聯性分析。通脹率IF和貨幣政策獨立性指數MI是同階單整的,可以利用協整的方法進行分析。

3.2 穩健性檢驗

對央行溝通指數CI、通脹率IF和貨幣政策獨立性指數MI進行VAR回歸,根據圖1可知所有根均在單位元內,因此系統是穩定的。

圖1 VAR單位根檢驗圖

3.3 脈沖響應函數

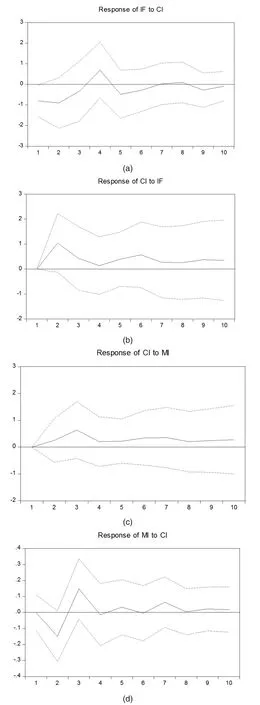

由AIC、BIC準則,判斷選擇的最優滯后階數是2階,做出模型的脈沖響應函數,可以清楚地看出央行溝通指數、通脹率和貨幣政策獨立性指數三者之間的關聯性。如下頁圖2所示。

由圖2(a)可知,央行溝通指數變動在期初會給通貨膨脹率一個負向的沖擊,即央行溝通指數越大,通脹率越低,這種負相關逐漸削弱,直到第3期由負轉正,4期之后又變為負向并逐漸趨于穩定。表明至少到目前為止,實行寬松的貨幣政策并沒有加劇通脹。這也可以解釋為,實行寬松的貨幣政策初期通脹率會有所緩解,當政策持續實行后,就會使流通中的貨幣量過多導致通脹,這時候央行溝通指數會下降,由寬松轉向穩健或適度緊縮,此后央行會繼續實行寬松的貨幣政策也不會促進通脹,央行寬松的貨幣政策轉向穩健比穩健的貨幣政策轉向緊縮更加有助于抑制通脹。

由圖2(b)可知,通貨膨脹率的變動給央行溝通指數正向的沖擊,在第2期正向沖擊達到最高,之后正向沖擊減弱并逐漸趨于穩定。即2001—2016年間隨著通脹率的增加,剛開始央行溝通指數會增加,即央行實行寬松貨幣政策的意愿會提高,隨后會由寬松的貨幣政策逐步轉向穩健,這也顯示了適度寬松的貨幣政策比緊縮的貨幣政策更有利于減緩通脹。

根據圖2(c)可以看出,貨幣政策獨立性指數的變動給央行溝通指數以正向的沖擊,即貨幣政策獨立性指數的增加會使得央行采取寬松貨幣政策的意愿提高。根據圖2(d)可知,剛開始貨幣政策獨立性指數變動不穩定,3期之后隨著央行溝通指數的增加,貨幣政策獨立性增強。

圖2 脈沖響應圖

3.4 協整檢驗

由于通脹率IF和貨幣政策獨立性指數MI是同階單整的,可以利用協整的方法進行分析,找出兩變量之間的數值關系,進而便于預測。根據AIC準則,選取最大滯后階數為1,協整檢驗結果顯示,兩變量存在長期的協整關系,并且較為顯著。模型可表示為:

IF=-3.769104MI+ε

綜上所述,我國通貨膨脹率與央行的貨幣政策獨立性之間存在長期穩定的負向關系,即通脹率越低,貨幣政策獨立性越高,當MI最大為1時,通脹率約為-3.77%。直覺上講,當出現通脹時,不應該繼續采取寬松的貨幣政策,否則會使通貨膨脹加劇。但根據上文中的實證結論,就中國的實際情況而言,適度寬松的貨幣政策并不會加劇通貨膨脹,貨幣政策由寬松轉向穩健比由穩健轉向緊縮更能減緩通脹。由于通脹和貨幣政策獨立性成反比,適度寬松的貨幣政策在減緩通脹的同時會提高貨幣政策獨立性,進而有利于央行制定貨幣政策的合理性和獨立性。

4 結論及建議

4.1 結論

由以上分析可知,正的央行溝通指數比負的央行溝通指數更利于減緩通脹,即適度寬松的貨幣政策或者貨幣政策由寬松轉向穩健時,通貨膨脹率會降低,通貨膨脹率和貨幣政策獨立性成穩定的反比關系。因此央行實行適度寬松的貨幣政策更加有助于貨幣政策獨立性的實現。央行溝通指數并不是越大越好,因為過度寬松的貨幣政策會加劇通貨膨脹。所以當貨幣政策由適度寬松轉向穩健時,更有助于抑制通脹,從而提高貨幣政策獨立性,這也是近年來央行提倡穩健貨幣政策的重要原因。

4.2 建議

(1)貨幣政策保持適度寬松或由寬松轉向穩健是最好的選擇。寬松的貨幣政策比緊縮的貨幣政策更加有利于貨幣政策獨立性,但并不意味著央行要一直實行寬松的貨幣政策,在經濟過熱時實行緊縮的貨幣政策是有必要的,這也就解釋了歷年來央行實行的寬松政策比緊縮政策次數多的原因。所以貨幣政策的實施要根據宏觀經濟運行的具體情況,有緊有松,把握好緊縮和寬松的程度,從而有利于央行貨幣政策獨立性的實現。

(2)實行定向的寬松貨幣政策,創新貨幣政策工具。2016年貨幣政策工具的使用實現了從數量型向價格型的轉變,央行僅降低了一次法定存款準備金率,更多的是使用了逆回購、MLF利率等價格型工具,既實現了寬松的貨幣政策又避免了產生或者加劇通脹,更有利于經濟的平穩運行。

(3)謹慎采取緊縮的貨幣政策。實證結果顯示寬松的貨幣政策效果要好于緊縮的貨幣政策,這種情況并不僅僅適用于經濟下行的情況下,而是適用于大多數情況。即使經濟出現通貨膨脹除非是惡性通脹,否則也要謹慎使用緊縮的貨幣政策,可以考慮將寬松的貨幣政策轉向穩健的貨幣政策。因為緊縮的貨幣政策會影響人們對于未來經濟的預期,而且若使用不當還會造成通貨緊縮,通貨緊縮的危害遠遠超過通貨膨脹。中國并沒有出現通脹十分嚴重的時段,所以寬松的貨幣政策更有利于經濟的良好運行和貨幣政策獨立性的實現。

[1]Policies,and Capital Mobility[J].Review of Economics and Statistics,2005,87(3).

[2]Forssbck J,Oxelheim L.On the Link Between Exchange-rate Regimes,Capital Controls and Monetary Policy Autonomy in Small European Countries,1979—2000[J].The World Economy,2006,29(3).

[3]卞志村,張義.央行信息披露,實際干預與通脹預期管理[J].經濟研究,2013,(12).

[4]林建浩,趙文慶.中國央行溝通指數的測度與譜分析[J].統計研究,2015,(1).

[5]劉琦,何啟志.我國央行溝通的貨幣政策工具效力研究——基于銀行風險承擔視角的分析[J].上海經濟研究,2015,(12).

[6]李云峰,李仲飛.中央銀行溝通策略與效果的國際比較研究[J].國際金融研究,2010,(8).

[7]李相棟.中央銀行溝通及其在美聯儲應對2007—2009金融危機過程中的應用[J].世界經濟研究,2011,(3).

[8]孫艷梅,郭紅玉.我國貨幣政策傳導的央行溝通路徑研究[J].經濟問題探索,2013,(6).

[9]張成思.央行溝通與前瞻性貨幣政策[J].中國金融,2015,(22).

[10]胡濱,陳琪.央行溝通、市場預期與降息效果[J].時代金融,2015,(9).

[11]楊艷林.中國的“三元悖論”政策目標組合選擇及其影響[J].經濟評論,2012,(4).

[11]Obstfeld M,et al.The Trilemma in History:Tradeoffs Among Exchange Rates,Monetary Policies,and Capital Mobility[J].Review of Economics&Statistics,2005,87(3).

[12]王珊珊,黃梅波.人民幣區域化對中國貨幣政策獨立性的影響——基于三元悖論指數的檢驗[J].貴州財經大學學報,2014,(6).