分析師跟蹤對(duì)上市公司違規(guī)行為影響的實(shí)證分析

2018-06-15 06:47:06桂愛(ài)勤龍俊雄

統(tǒng)計(jì)與決策 2018年10期

關(guān)鍵詞:企業(yè)

桂愛(ài)勤,龍俊雄

(中南財(cái)經(jīng)政法大學(xué) 金融學(xué)院,武漢 430073)

0 引言

影響上市公司治理的外部因素多種多樣,在過(guò)去的幾年間已有不少學(xué)者開(kāi)始著手研究證券分析師這個(gè)外部變量對(duì)企業(yè)經(jīng)營(yíng)決策的作用,探尋其在企業(yè)管理中具備的功能。證券分析師作為信息中介,是投資者了解企業(yè)的管道,可以降低雙方的信息不對(duì)稱程度,幫助投資者更好地認(rèn)識(shí)并理解企業(yè)的各種財(cái)務(wù)信息。分析師常常會(huì)對(duì)一些上市公司進(jìn)行評(píng)級(jí)以及各種盈利預(yù)測(cè),這種分析報(bào)告是投資者解讀企業(yè)財(cái)務(wù)狀況重要的信息渠道,使投資者簡(jiǎn)單明了地對(duì)企業(yè)的未來(lái)前景作出判斷。

從嚴(yán)格的獨(dú)立性角度來(lái)看,分析師的報(bào)告受眾面廣,不會(huì)受到單一利益集團(tuán)的控制,因而分析師能夠作為外部監(jiān)督者發(fā)揮公司治理的作用。分析師作為信息中介能夠利用專業(yè)優(yōu)勢(shì),從各種渠道收集企業(yè)的信息,并對(duì)這些信息進(jìn)行整理并解讀,形成分析報(bào)告,增加了披露的信息質(zhì)量,降低信息不對(duì)稱程度;提高市場(chǎng)流動(dòng)性,減少管理層的高薪,使其薪酬業(yè)績(jī)敏感性越發(fā)凸顯,提高資本市場(chǎng)的效率,引導(dǎo)金融市場(chǎng)資源合理配置;減少企業(yè)的盈余管理和約束經(jīng)理人等作用[1,2]。然而也有學(xué)者指出,證券分析師并不一定能起到外部監(jiān)督者的作用。分析師報(bào)告涉及的大多是公司短期的盈利預(yù)測(cè),這會(huì)給管理者施加較大的短期業(yè)績(jī)壓力,迫使管理層會(huì)更加注重公司的短期利益,出現(xiàn)“短視效應(yīng)”,即為實(shí)現(xiàn)分析師的短期盈利預(yù)測(cè)不得不放棄一些具備長(zhǎng)期穩(wěn)定盈利的成長(zhǎng)項(xiàng)目。

現(xiàn)有文獻(xiàn)主要關(guān)注信息質(zhì)量、預(yù)測(cè)偏差、企業(yè)盈余管理、資本市場(chǎng)效率、企業(yè)創(chuàng)新研發(fā)等方面,少有文獻(xiàn)研究分析師關(guān)注對(duì)企業(yè)欺詐行為的影響。因此,本文從分析師治理的角度入手,探究其在公司治理的作用,并從聲譽(yù)機(jī)制的角度,考察明星分析師的聲譽(yù)效應(yīng)是否會(huì)強(qiáng)化公司治理的功能。

1 理論分析與假設(shè)提出

分析師報(bào)告涉及的大多是公司短期的盈利預(yù)測(cè),這會(huì)給面臨激烈競(jìng)爭(zhēng)的職業(yè)經(jīng)理人帶來(lái)短期業(yè)績(jī)壓力,考慮到自身風(fēng)險(xiǎn)收益、職業(yè)發(fā)展和市場(chǎng)聲譽(yù),管理層會(huì)更加注重公司的短期利益,出現(xiàn)“短視效應(yīng)”。若職業(yè)經(jīng)理人沒(méi)能達(dá)到分析師的預(yù)測(cè)目標(biāo),則會(huì)面臨公司價(jià)值降低、薪酬減少甚至被解雇的風(fēng)險(xiǎn),那么管理層就有動(dòng)機(jī)去迎合分析師而進(jìn)行違規(guī)操作以保障自己的私人利益不受損失。分析師出于自身利益的驅(qū)動(dòng),也會(huì)在一定情形下選擇與經(jīng)理層合謀,特別是在面臨巨大的業(yè)務(wù)需求壓力的時(shí)候,會(huì)保持與職業(yè)經(jīng)理人的良好關(guān)系,以獲得更多的公司內(nèi)幕信息;更有甚者,為了成功地挽留主券商的主要客戶,會(huì)發(fā)布對(duì)雇主有利的報(bào)告。李春濤(2016)[3]發(fā)現(xiàn),盡管分析師對(duì)應(yīng)計(jì)項(xiàng)目的盈余管理具有抑制作用,但是這會(huì)迫使管理層轉(zhuǎn)向?qū)嵤?duì)企業(yè)造成更大危害的實(shí)際盈余管理,即分析師關(guān)注度越高,企業(yè)真實(shí)盈余管理越高。

有效監(jiān)督假說(shuō)與市場(chǎng)壓力假說(shuō),擁有完全相反的理論結(jié)果,兩種理論上的矛盾需要通過(guò)實(shí)踐檢驗(yàn)錘出真知,具體假設(shè)如下:

假設(shè)1A:若是有效監(jiān)督假說(shuō),則分析師關(guān)注度越高,公司違規(guī)的概率越小。

假設(shè)1B:若是市場(chǎng)壓力假說(shuō),則分析師關(guān)注度越高,公司違規(guī)的可能性越大。

分析師的治理作用還與聲譽(yù)機(jī)制有關(guān),明星分析師出于自身名譽(yù)的考慮,會(huì)運(yùn)用專業(yè)能力對(duì)公司變動(dòng)情況進(jìn)行跟蹤關(guān)注,并及時(shí)、準(zhǔn)確地更新分析報(bào)告,因而銘心分析師應(yīng)當(dāng)具備更強(qiáng)的監(jiān)督作用[4]。然而,市場(chǎng)壓力的存在,使得明星分析師會(huì)與管理層配合,掩蓋其違規(guī)行為,以獲得更多的公司信息,從而削弱其公司治理的作用。故此,提出如下假設(shè):

假設(shè)2A:明星分析師存在聲譽(yù)效應(yīng),有明星分析師關(guān)注的企業(yè)其違規(guī)概率更低。

假設(shè)2B:明星分析師不存在聲譽(yù)效用,企業(yè)被更多的明星分析師關(guān)注,不會(huì)影響其違規(guī)行為的概率。

2 研究設(shè)計(jì)

2.1 樣本選擇和數(shù)據(jù)來(lái)源

本文選擇的研究樣本為中國(guó)滬深兩市A股上市公司,樣本期間為2000—2016年。剔除了資不抵債的公司年度,為了排除異常值的影響,本文在1%的水平上對(duì)所有連續(xù)型變量進(jìn)行了縮尾處理,最終得到7935個(gè)有效樣本。本文所使用的違規(guī)數(shù)據(jù)、財(cái)務(wù)數(shù)據(jù)、分析師數(shù)據(jù)均來(lái)自CSMAR數(shù)據(jù)庫(kù)。

2.2 變量選取

2.2.1 因變量

違規(guī)行為(obfraud)。本文將由證監(jiān)會(huì)或證券交易所公布的違規(guī)事件定義為違規(guī)行為,若公司在當(dāng)年被稽查出有違規(guī)行為,則賦值為1,反之賦值為0。

2.2.2 解釋變量

本文分別定義跟蹤的分析師數(shù)量(lnananum)、明星分析師數(shù)量(lnstarnum),作為解釋變量。而明星分析師的定義,沿用CSMAR數(shù)據(jù)庫(kù)評(píng)選出的各個(gè)行業(yè)的最佳分析師,數(shù)量指標(biāo)均用原值加1取自然對(duì)數(shù)來(lái)衡量。

2.2.3 控制變量

參考以往文獻(xiàn)[5-8],將眾多會(huì)影響企業(yè)違規(guī)的因素作為控制變量。主要包括資產(chǎn)負(fù)債率(lev)、公司的規(guī)模(size)、年末公司息稅折舊攤銷(xiāo)前利潤(rùn)除以總資產(chǎn)即EBIT/TA(ebitedata)、營(yíng)業(yè)收入增長(zhǎng)率(growth)、獨(dú)董比例(inderatio)、董事會(huì)規(guī)模(lnbdsize)、行業(yè)托賓Q中位數(shù)(induq)、當(dāng)年同行業(yè)受重大事項(xiàng)違規(guī)調(diào)查公司數(shù)(vindur)、股票年收益率(stkret)、日收益率的標(biāo)準(zhǔn)差(retsd)、換手率(stkturn)。本文還設(shè)置了年份虛擬變量(year)和行業(yè)虛擬變量(industry),用來(lái)控制年份和行業(yè)效應(yīng)。

2.3 模型設(shè)計(jì)

為了驗(yàn)證假設(shè)1A和假設(shè)1B,本文采用雙向固定效應(yīng)的logit模型,并控制年份和行業(yè)效應(yīng),模型如下:

3 實(shí)證分析

3.1 描述性統(tǒng)計(jì)

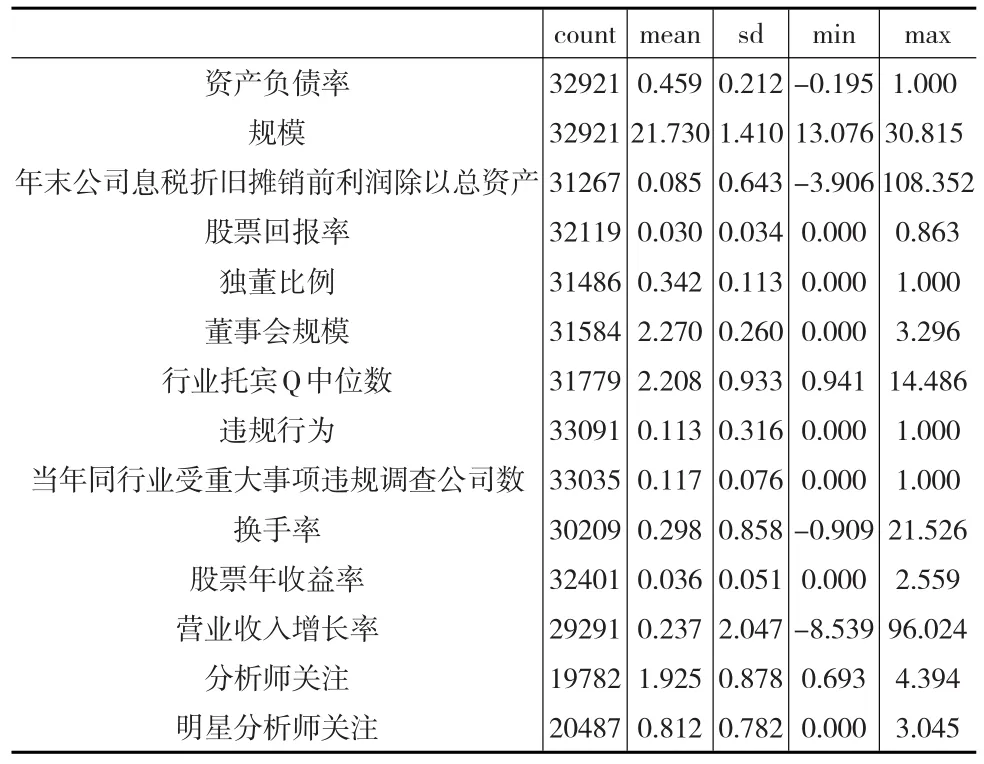

表1給出了主要變量的統(tǒng)計(jì)結(jié)果。平均而言,上市公司會(huì)受到7名左右的分析師關(guān)注,而研報(bào)數(shù)量則達(dá)到12份,說(shuō)明分析師會(huì)對(duì)上市公司進(jìn)行追蹤研究并出具修正的報(bào)告。而在明星分析師層面,部分公司沒(méi)有受到關(guān)注。違規(guī)的數(shù)據(jù)顯示出,違規(guī)的比例為11.3%,可見(jiàn)還是有較多的企業(yè)有違規(guī)行為的記錄。

表1 主要變最的描述性統(tǒng)計(jì)

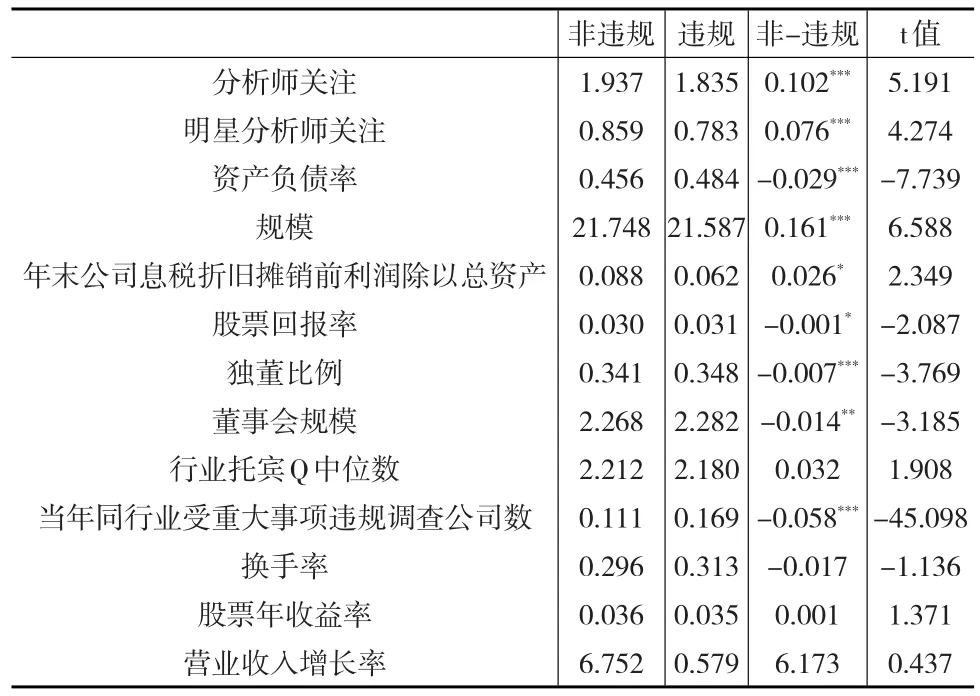

表2用t檢驗(yàn)給出了有無(wú)違規(guī)分組的差異。檢驗(yàn)結(jié)果顯示,違規(guī)組與非違規(guī)組的差異明顯,分析師數(shù)量和明星分析師數(shù)量在組間的t值分別為5.191和4.274,再由p值可知,結(jié)果在1%的顯著性水平上通過(guò)檢驗(yàn)。這顯示出分析師會(huì)根據(jù)企業(yè)的規(guī)模、盈利能力、企業(yè)違規(guī)歷史來(lái)選擇自己的關(guān)注樣本,實(shí)驗(yàn)組和控制組狀態(tài)差別較大,無(wú)法保證因果效應(yīng)的成立,因而需要解決內(nèi)生性問(wèn)題。

表2 主要變量按有無(wú)違規(guī)分組的差異

3.2 回歸結(jié)果與分析

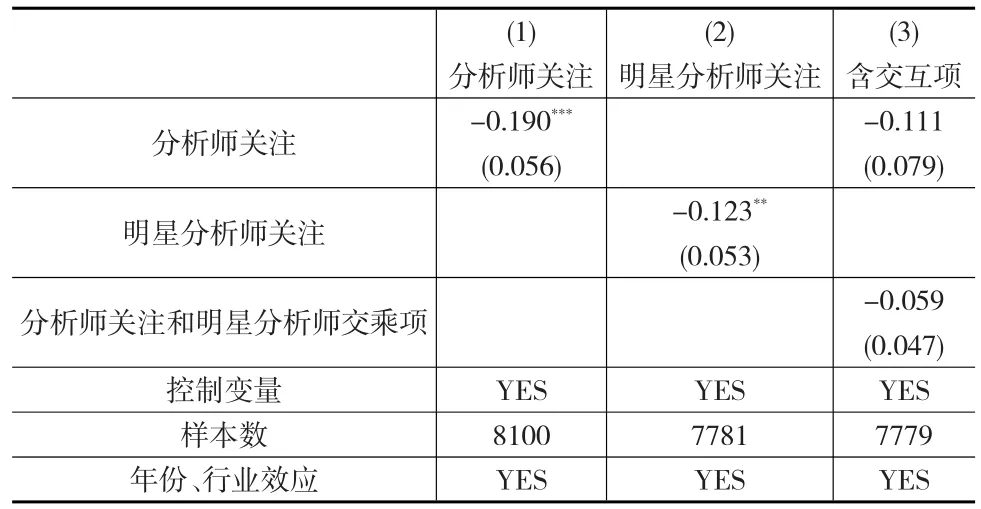

下頁(yè)表3報(bào)告了假設(shè)1和假設(shè)2的回歸結(jié)果。

從表3第一列和第二列的回歸結(jié)果可以看出,分析師關(guān)注的系數(shù)在1%的顯著性水平上顯著為負(fù),表明關(guān)注的分析師數(shù)量越多,上市公司發(fā)生財(cái)務(wù)舞弊的可能性越小。該結(jié)果也驗(yàn)證了假設(shè)1A。

第三列報(bào)告了假設(shè)2的回歸結(jié)果。在第三列中將明星分析師數(shù)量lnstarnum變量轉(zhuǎn)換為0-1變量star,并引入與分析師數(shù)量的交互變量lnananum*star。分析師數(shù)量的結(jié)果為負(fù),而明星分析師與分析師數(shù)量的交叉項(xiàng)也為負(fù),但是均不顯著,且相比第一列分析師數(shù)量的系數(shù)絕對(duì)值更小,這說(shuō)明分析師的聲譽(yù)溢出效應(yīng)并不能夠影響到上市公司違規(guī)的概率。該結(jié)果驗(yàn)證了假設(shè)2B。

表3 分析師跟蹤對(duì)違規(guī)行為的作用

3.3 內(nèi)生性檢驗(yàn)

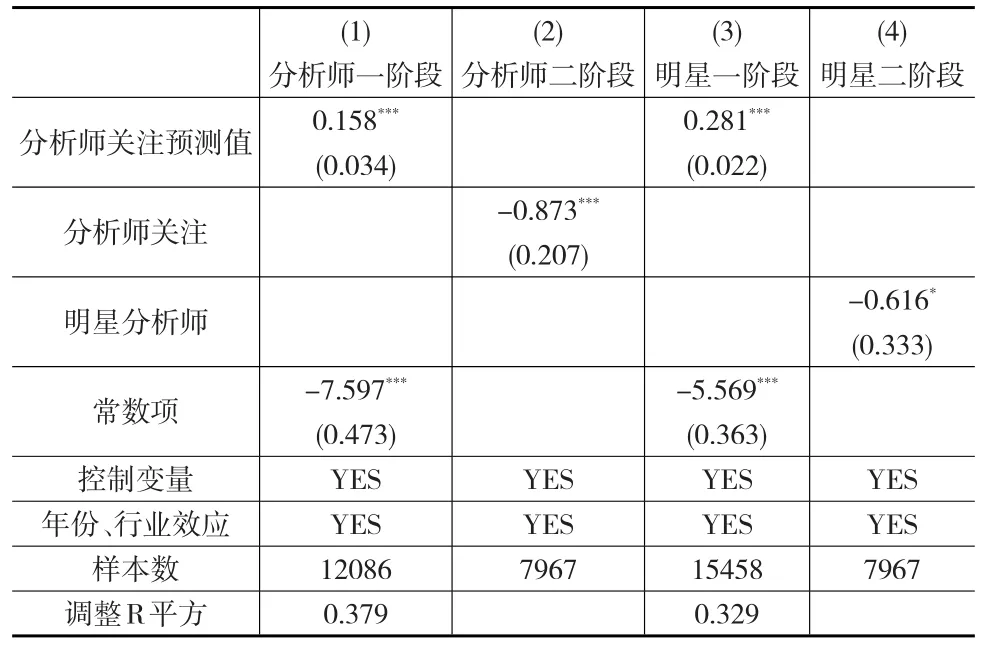

違規(guī)的企業(yè)具有自然的新聞價(jià)值,更容易受到分析師的關(guān)注,故存在著一定的內(nèi)生性問(wèn)題,本文運(yùn)用工具變量法進(jìn)行處理。借鑒Yu(2008)[1]的做法,引入分析師關(guān)注度預(yù)測(cè)值,將其作為分析師關(guān)注度的工具變量,構(gòu)建如下:

其中,isreportij0是虛擬變量,若券商j在基年對(duì)i公司發(fā)布過(guò)研究報(bào)告,則取值為1,否則為0;ananumj0和ananumjt表示券商j在基年和t年對(duì)外發(fā)布過(guò)研究報(bào)告的分析師總?cè)藬?shù)。根據(jù)式(2)和式(3)就可得到公司i在t年的分析師關(guān)注預(yù)測(cè)值ereportit,然后再對(duì)其加1并取自然對(duì)數(shù)便得到最終需要的工具變量elnananum。出于樣本容量的考慮,本文選擇2012年作為基年以保留較多的觀測(cè)值。

表4顯示了工具變量的回歸結(jié)果,第一列和第三列顯示了一階段的回歸結(jié)果,工具變量(elnananum)的系數(shù)在1%的顯著性水平上顯著,表明這不是一個(gè)弱工具變量;而且由基年計(jì)算出來(lái)的預(yù)測(cè)值應(yīng)當(dāng)是與當(dāng)期的隨機(jī)誤差項(xiàng)不相關(guān),也不會(huì)同違規(guī)行為產(chǎn)生雙向因果效應(yīng),故分析師關(guān)注度預(yù)測(cè)值作為模型的工具變量是有效的工具變量。而回歸(2)和回歸(4)中,分析師關(guān)注度依舊是負(fù)向顯著的,這說(shuō)明分析師能夠起到外部監(jiān)督作用的結(jié)果是穩(wěn)健的。

表4 工具變量回歸結(jié)果

3.4 穩(wěn)健性檢驗(yàn)

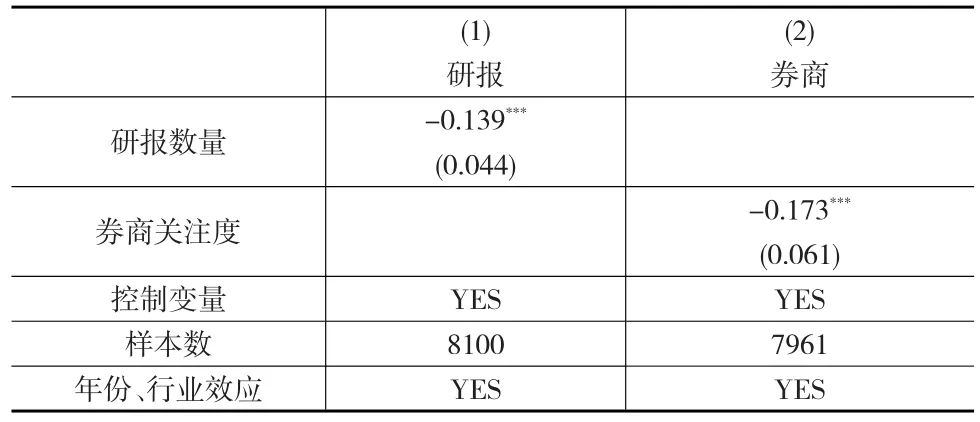

本文使用研報(bào)數(shù)量和券商關(guān)注度作為分析師關(guān)注度的代理變量,其中券商關(guān)注度表示的是關(guān)注該上市公司的券商數(shù)量之和(見(jiàn)表5)。實(shí)證結(jié)果表明,券商關(guān)注度越高,則公司發(fā)生財(cái)務(wù)欺詐的概率越小;用研報(bào)數(shù)量來(lái)衡量分析師關(guān)注度也可以得到同樣的結(jié)論,這顯然表明分析師關(guān)注對(duì)企業(yè)違規(guī)行為的抑制作用是穩(wěn)健有效的。

表5 穩(wěn)健性檢驗(yàn)

4 結(jié)論

本文從分析師的治理作用入手來(lái)研究其對(duì)上市公司欺詐行為的影響。分別使用了分析師數(shù)量、明細(xì)分析師數(shù)量作為分析師關(guān)注的代理變量,考察其對(duì)企業(yè)財(cái)務(wù)舞弊行為的影響。實(shí)證結(jié)果發(fā)現(xiàn),當(dāng)分析師關(guān)注的增加,企業(yè)違規(guī)的可能性越小;明星分析師的聲譽(yù)效應(yīng)并不能顯著地減少企業(yè)的違規(guī)行為。

本文的研究還存在一定的局限性,首先,媒體關(guān)注與分析師關(guān)注存在一定的聯(lián)系,而媒體關(guān)注對(duì)企業(yè)具有外部監(jiān)督作用。由于數(shù)據(jù)收集的困難,本文并沒(méi)有把媒體關(guān)注度納入進(jìn)來(lái),沒(méi)有研究這二者的聯(lián)合治理作用。其次,本文沒(méi)有考慮到法律、監(jiān)管環(huán)境變化的影響,沒(méi)有對(duì)監(jiān)管程度、市場(chǎng)化程度進(jìn)行分組回歸,考察外部環(huán)境的作用。未來(lái)的研究可以針對(duì)上述不足進(jìn)行擴(kuò)展與完善,更多地考慮外部治理機(jī)制的聯(lián)合作用,挖掘監(jiān)管力度和監(jiān)管環(huán)境的差異影響。

[1]Yu F.Analyst Coverage and Earnings Management[J].Journal of Financial Economics,2008,88(2).

[2]李春濤,宋敏,張璇.分析師跟蹤與企業(yè)盈余管理——來(lái)自中國(guó)上市公司的證據(jù)[J].金融研究,2014,(7).

[3]李春濤,趙一,徐欣.按下葫蘆浮起瓢:分析師跟蹤與盈余管理途徑選擇[J].金融研究,2016,(4).

[4]鄭建明,黃曉蓓,張新民.管理層業(yè)績(jī)預(yù)告違規(guī)與分析師監(jiān)管[J].會(huì)計(jì)研究,2015,(3).

[5]戴國(guó)強(qiáng),鄧文慧.分析師關(guān)注度對(duì)企業(yè)投資決策的影響[J].金融經(jīng)濟(jì)學(xué)研究,2017,(3).

[6]謝震,艾春榮.分析師關(guān)注與公司研發(fā)投入基于中國(guó)創(chuàng)業(yè)板公司的分析[J].財(cái)經(jīng)研究,2014,(2).

[7]余明桂,鐘慧潔,范蕊.分析師關(guān)注與企業(yè)創(chuàng)新——來(lái)自中國(guó)資本市場(chǎng)的經(jīng)驗(yàn)證據(jù)[J].經(jīng)濟(jì)管理,2002,(2).

[8]劉永澤,高嵩.信息披露質(zhì)量、分析師行業(yè)專長(zhǎng)與預(yù)測(cè)準(zhǔn)確性——來(lái)自我國(guó)深市A股的經(jīng)驗(yàn)證據(jù)[J].會(huì)計(jì)研究,2014,(12).

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年4期)2022-06-05 07:53:30

當(dāng)代水產(chǎn)(2022年1期)2022-04-26 14:34:58

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

當(dāng)代水產(chǎn)(2021年5期)2021-07-21 07:32:44

當(dāng)代水產(chǎn)(2021年4期)2021-07-20 08:10:14

云南畫(huà)報(bào)(2020年9期)2020-10-27 02:03:26

- 統(tǒng)計(jì)與決策的其它文章

- 基于網(wǎng)絡(luò)能力的企業(yè)績(jī)效提升評(píng)價(jià)研究

- 定數(shù)截尾情形下Poisson-Lomax分布的Bayes估計(jì)

- 未知協(xié)方差條件下的VSSI T2控制圖的經(jīng)濟(jì)性設(shè)計(jì)

- 交叉關(guān)聯(lián)視角下建筑企業(yè)信用評(píng)價(jià)權(quán)重計(jì)算

- 制造系統(tǒng)精益設(shè)計(jì)的績(jī)效評(píng)價(jià)體系構(gòu)建

- 股災(zāi)背景下滬深股市波動(dòng)率的結(jié)構(gòu)轉(zhuǎn)換特征分析