中國股市下半年走勢看淡

2018-06-21 12:20:28臥龍

股市動態分析 2018年23期

臥龍

臥龍,接觸股市20余年。1995年開始給《股市動態分析》投稿,1996年入職深圳新蘭德,1998年轉職大鵬證券,2000年初因生性喜愛自由轉做個人投資者至今。

銀保監會主席郭樹清近日在演講中表示,理財產品收益率超過6%要打問號,超過8%很危險,超過10%就要做好損失全部本金的準備。此話表明理財當中處處是風險,理財產品銷售充滿陷阱。美聯儲本周宣布加息0.25%到1.75%至2%區間。美國13周短期國債孳息率升至1.88%,5年期國債孳息率升至2.82%,10年期升至2.95%,30年期升至3.07%。長短債息差進一步收窄。根據過往歷史,當長短債息率相差無幾時,出現經濟衰退的可能性相當大。美元指數自2月16日的低位回升,呈現一組5浪推動模式,本周見95點的高位。走勢與《國企指數行三角形E浪》一文中的分析一致。文中我指出:

“看日線圖,美元指數2月16日以來的上升,可能是一組5浪模式的(b)浪a走勢,其中a浪(iii)尚未結束。整個浪a大致上看95點左右水平。這是首選數法。”

當前可能進入(b)浪a的第5小浪上升,95點附近或者略高一點結束。上方125MA位于95.6點附近,形成阻力。而下方250MA則已經掉頭向上,位于91.5附近形成支撐。500MA亦逐步走平,顯示未來一段時間美元指數即使短期見頂后亦處于震蕩走勢,而非進一步下跌。

美國加息后,香港金管局立即跟隨加息,以使港幣能夠與美元保持同步。盡管香港的商業銀行未必加息,但隨著港美息差進一步擴大,縮小息差的壓力越大,而且時間愈往后,跟隨加息的動力愈強。對香港樓市的壓力亦愈來愈大。

近期中國股市走勢轉差。本來4月18日國證指數短期見底后,市場有機會出現一個中期反彈的走勢。無奈此時市場的嚴監管及獨角獸快速回歸,導致中期走勢依然處于弱勢。獨角獸仍在小荷才露尖尖角時不允許其在國內上市,如今成為龐然大物則修改規則允許其加速上市,市場豈有不跌之理?本周開售的獨角獸打新基金,銷售未如預期般火爆。估計投資者擔心,長期而言這些獨角獸估值太高,獨角獸基金獲利有限。但無論如何,總比于二級市場搏殺來得安全。

看看上證綜合指數的走勢,日線圖上,今年1月份猛然沖刺上攻,之后急跌,2月份短線見底時出現底部的島型,但此后的反彈不盡人意,令人想起1993年底、1994年初同樣是上證指數的走勢,兩者竟然驚人地相似。當時上證指數自1993年2月1558點回落,兩次跌至777點一帶,均出現大幅反彈局面。市場當時出現所謂的申能保衛戰,機構大戶在申能股份下巨單托市。然而,1994年3月之后,即使有暫停新股上市的利好政策刺激,大市照樣在1994年7月跌至325點。老一輩投資者相信仍記憶猶新。1558點上證指數的市盈率高達70倍以上,腰斬后的777點市盈率仍然高近40倍。當時通脹加劇,股市只有下跌一條路。如今的上海股市市盈率降至15倍,但歷史上,滬市大底部從未在15倍市盈率或以上出現。因此,當下上證指數的下跌毫不奇怪。

正如前周文章所說的:“如今這樣的數法實在信心不大(指看反彈的走勢)。”而上周文章則說:“國證A股指數(399317)2月份的低點岌岌可危。”2月份國證A股指數最低4276點,本周最低4302點,只相差26點。走勢圖上,均線系統呈現發散向下的狀況,相信大市走勢中期進一步向下。當然,1994年從777點跌至325點,跌幅高達58%,是因為當時市盈率太高而通脹加劇;而目前,市盈率15倍,要低得多,相信市場的下跌會溫和一些。假設上證指數見底于10倍市盈率,則最大跌幅不過是三分之一而已。

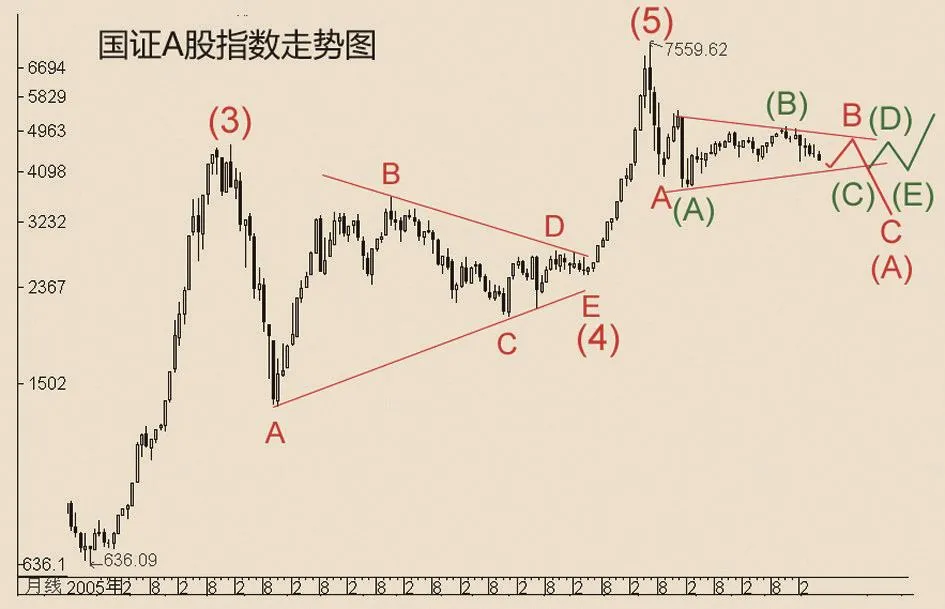

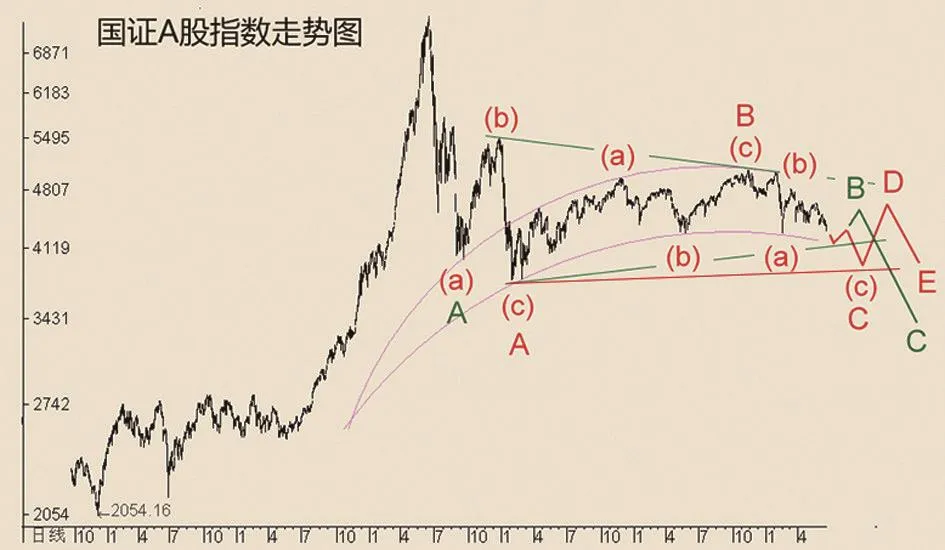

長期而言,國證A股指數2008年初見頂,結束高級浪(3),其后的高級浪(4)是一個大型的水平三角形,于2014年3月結束,之后高級浪(5)一氣呵成,2015年6月結束。此后的熊市屬于循環級別,這是首選數法。當然,這是更大級別上的第IV浪。因此,可能仍然是一個更加巨型的水平三角形。如此,則此等波浪劃分下,國證A指將在相當長一段時間于3800點至5000點之間震蕩。不過,我相信,國證A指有機會出現B浪是一個三角形的走法,即2015年6月見頂后跌至2015年9月為浪A,之后一直至的走勢是三角形的浪B。其中B浪(a)升至2015年12月,B浪(b)跌至2016年1月,B浪(c)反彈至去年11月,目前進入B浪(d)下跌。只要不跌破2016年初的3790點低位,數法仍然有效,若跌破,則另計。

短期走勢看,日線圖上均線發散向下,跌的信號。RSI(8)尚未出現超賣,又是跌的信號。雖然周五跌至布林通道下軌,但通道有可能拓寬,因此,短線反彈力度有限,中期仍然下跌。平均20個月的底部周期時間之窗于明年1月份前后,期間無重大底部周期時間之窗。因此下半年走勢仍然是弱勢為主。