市場正在給“確定性”溢價

2018-06-21 12:20:28中泰證券李迅雷

股市動態分析 2018年23期

關鍵詞:企業

中泰證券 李迅雷

中國經濟已經步入存量主導階段,存量博弈的結果必然帶來產業、企業的分化,行業集中度的提升背后的格局就是此消彼長。那么,宏觀經濟層面的這一變化會對資本市場帶來怎樣的影響呢?

大市值戰勝中小創——2017是元年

從2016年第三季度開始,上證50指數的走勢就明顯強于創業板指數,并從第四季度出現了彼此背離的走勢。因此,2017年是大部分機構投資者揚眉吐氣的一年,同時也是大部分散戶垂頭喪氣的一年,很多股民從此不再自信,甘愿成為了基民。年初不少人預言2018年股市將出現“風格切換”,但時至今日,預期中的風切換并未出現。

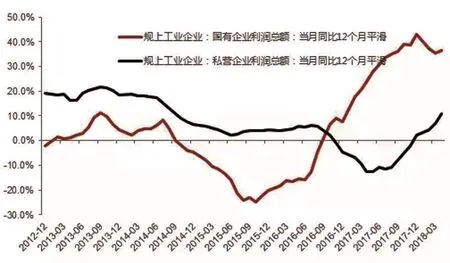

從宏觀的角度看,似乎并不支持“風格切換”。通過對2017年上市公司年報的匯總統計,發現中小市值公司凈利潤增加的同時,凈現金流和經營性凈現金流均出現下降。根據國家統計局對規模以上企業利潤的統計,發現國企的利潤增速從2015年10月份見底回升,而私營企業的盈利增速則在低位持續徘徊,并在一年以后開始回落。如今,國企的利潤增速維持在30%以上,而私企只有10%左右。此外,從國家統計局公布的全國城鎮私營單位在崗職工的平均工資增幅看,2017年只有6.8%,低于名義GDP增速,而非私營企業的平均工資增幅為10%。

總體來看,產業上段的利潤要好于中下段,這從PPI和CPI的不同漲幅中也可以看出,產業上段的企業以大企業居多,如石化、鋼鐵、有色、電力等。這實際上反映了供給側改革背景下大型企業,尤其是國企的優勢,因為它們既有資源的定價權,又可以獲得較低的融資成本。相比之下,集中在產業中下段的中小民營企業要面臨環保成本提高、原料成本上升、融資難和貴等困難,自然就競爭不過大型國企。

從全球看,500強企業多屬于行業巨頭,并且在行業中占有很大的市場份額。盡管中國不少企業在全球500強中占有一席之地,但絕大部分都是國家壟斷為特征的國企。大部分國內制造企業在國內對應行業份額不高,更不用說在全球的市場份額了。

這說明兩點:第一,今后獨角獸類型的企業會不斷增加,贏家通吃的格局會越來越明顯,因此,大企業的發展空間比中小企業各大;第二,中國大企業目前市場份額不大,仍有提升空間。因此,在投資上應該“抓大放小”。

至于小標題提出2017年是“抓大放小”的元年,是因為從宏觀層面看,大企業的提速似乎剛剛開始,中小企業的降速及優勝劣汰也開始不久。

存量博弈時代——給“確定性”溢價

何謂存量主導呢?不是說沒有增量了,而是當存量足夠大了之后,增量對存量的影響越來越小。

自2017年以來,M2增速出現了快速回落,過去20多年,M2增速平均達到18%,如今只有8%了。能體現存量經濟特征的數據還很多,如二手車交易量的兩位數增長和新車銷量的接近零增長;存量經濟主導下,趨勢性機會必然減少,如2015年6月之后,A股市場波動幅度大幅收窄,無論是上證綜指還是創業板或上證50,基本都走L型。

在指數相對穩定的情況下,個股的漲跌幅變化卻是巨大的,如醫藥、食品板塊中不少股票創出歷史新高,但還有不少小市值股票連續10個跌停板。在2016年之前,占總市值5%的小市值股票經常上演烏雞變鳳凰的故事,累計的年化漲幅遠超巴菲特的平均年收益率。如今,這樣的故事很難繼續下去了,因為存量博弈的特征就是此消彼長,增量博弈的結果往往是雞犬升天。

例如,10年前白酒銷量的增速超過30%,如今,白酒銷量增速接近于零。但高端的茅臺和低端的牛欄山還在擴大份額。假如未來茅臺和牛欄山分別在高端和低端領域的市場銷售額將穩居第一,且份額不斷提高的話,那么,就應該給它們更高的估值。類似的,如水泥行業、家電行業或者其他細分行業的龍頭已基本確定,假如未來還能繼續提升市場份額,作為理性的投資者,應該給確定性溢價。

我所指的“確定性”應該包括以下幾種類型,但不限于這幾種類型:第一類,當然行業龍頭公司;第二類,長期維持較高ROE的公司;第三類,公司治理結構比較完善、主營業務很穩健的企業,不存在未來行業管制要放松、管理層發生大變動、補貼要取消等風險。

過去,散戶對A股市場的具有很強的定價權,大家都喜歡講故事,不喜歡講估值。相信今后A股市場的估值理念會越來越接近于成熟市場,即給不確定性折價,給確定性溢價,給小公司相對低的PE和PB,給大公司的相對高的PE和PB。

相信趨勢的力量

過去,我研究并撰寫過不少報告來解釋為何小股票的估值水平可以更高,如分別從流動性溢價和信用溢價的角度來探討風險溢價的合理性。但到了2017年,小市值股票高溢價的思維定勢不再延續了,代表價值投資的理性趨勢逐步形成。

數據表明,2017年大部分行業的集中度都得到了提升。行業集中度的提高,意味著行業進入門檻的抬高。過去行業的進入壁壘都很低,以養豬產業為例,過去農民養豬很普遍,散養戶貢獻的豬產量要占全國總產量的一半以上。如今,隨著環保成本、飼料成本及人工成本的上升,集約化養豬成為最經濟的方式。

行業集中度提升是一大趨勢,監管制度更加完善、產業政策更加科學或是另一大趨勢。過去資本市場存在較多的“監管套利”機會,2016年之后,隨著監管制度的規范和嚴格執行,套利機會大大減少,殼價值大幅縮水。實際上,我國資本市場監管質量的提升,也是借鑒成熟市場的通常做法,未來監管理念與成熟市場的監管理念越來越接近,這是大勢所趨。

就產業政策而言,它對資本市場的影響也非常大,如過去就有過國有企業的優先上市現象,如今則是獨角獸企業優先上市現象。從未來看,注冊制必然會推行,優先上市現象必然會消失。今后,受補貼的行業一定會取消補貼。

因此,從資本市場的發展軌跡看,我們正沿著成熟市場的發展軌跡,在曲折中潛行,趨勢的力量之所以強大,因為它合乎邏輯。

圖:規模以上國企與私企的利潤增速

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26