市場化債轉股業務模式對山東能源集團財務的影響分析

2018-06-30 05:25:02賈凱龍

企業科技與發展 2018年12期

賈凱龍

【摘 要】文章首先對市場化債轉股的基金業務模式進行介紹,具體分析了基金模式下增債還債模式、增債投資模式、增股還債模式和增股投資模式對企業資產負債率的影響,然后結合山東能源集團債轉股項目案例,介紹了項目的背景和業務模式,分析得出山東能源集團債轉股主要運用了增股還債模式,然后結合集團近幾年財務報表數據,從償債能力、營運能力和盈利能力等方面論述市場化債轉股對山東能源集團的財務影響,從而得出市場化債轉股對集團各項財務指標起到一定優化作用。

【關鍵詞】債轉股;業務模式;財務影響

【中圖分類號】F832.51;F426.31 【文獻標識碼】A 【文章編號】1674-0688(2018)12-0167-03

投資是我國經濟增速的驅動力,而投資的資金來源主要是銀行信貸。隨著我國經濟進入新常態,投資效用遞減,經濟增速下降,在2008年大規模經濟刺激政策出臺之后,銀行加大信貸投放,由于國有企業有政府的隱性擔保,同時國有企業還擔負著政府穩增長的任務,大量的銀行信貸流入國有企業,但國有企業凈資產收益率低、資金使用效率低,近年來資產負債率快速上升,國有企業面臨著巨大的還本付息壓力,同時也蘊藏著巨大的信用風險。企業貸款一旦逾期,則轉化為商業銀行的不良貸款,這樣企業的債務風險會向商業銀行蔓延,容易引發金融危機,而防范化解金融風險是當前我國“三大攻堅戰”之一,國家高度重視,所以降低企業杠桿率尤為重要,債轉股是其中的有效手段之一。

1 市場化債轉股基金模式

目前市場化債轉股的業務模式主要是基金模式,這種模式以商業銀行所屬實施機構開展得最為廣泛。

基金業務模式的開展分為5個階段:①由實施機構與債轉股企業合資成立有限合伙基金,可由債轉股企業單獨作為普通合伙人(GP),或者由實施機構與債轉股企業作為雙GP,承擔無限連帶責任,對基金進行經營管理;由銀行等金融理財、信托資金作為有限合伙人(LP),提供有限合伙基金主要的資金來源,以其出資額為限承擔有限責任,優先獲得基金收益。②債轉股企業用有限合伙基金籌集到的資金,歸還商業銀行的貸款。③有限合伙基金將償還貸款的對價按照一定的價格比例轉目標公司股權。④有限合伙基金成為目標公司股東,根據其持股比例,對目標公司進行經營管理。⑤有限合伙基金退出,可優先考慮通過IPO、并購等在二級市場退出,同時可考慮債轉股企業未達到預定業績目標時由企業管理層回購退出。

通過基金模式開展市場化債轉股,可以緩解實施機構的資金壓力,同時有限合伙基金可以實現與債轉股企業的并表,大大減少了對銀行所屬等實施機構的資本占用;但由于有限合伙基金的主要資金來源為銀行等金融機構的理財、信托資金,資金成本較高,在一定程度上增加了債轉股基金的籌集難度。

基金模式下,按照資金性質和用途,可分為以下4種業務模式。

(1)增債還債模式。基金的資金來源是負債,資金用途是用來償還債轉股企業對商業銀行的貸款,操作可以實現基金與企業的并表,從而在總資產不變的情況下,負債減少,股東權益增加,資產負債率下降;但這種模式的實質為新債還舊債,對合并資產負債表的實際效果是負債、股東權益和資產都不變,資產負債率不變,實質為明股實債。

(2)增債投資模式。基金的資金來源為負債,資金用途為投資,由于基金可以與企業并表,負債不變,同時增加了權益和資產,資產負債率下降;由于這筆負債到期需償還,這種模式的實際效果為股東權益不變,負債、資產增加,資產負債率上升,實質為明股實債。

(3)增股還債模式。基金的資金來源為股權投資,資金用途為償還債轉股企業對商業銀行的貸款。在這種模式下,股東權益增加,負債減少,資產不變,資產負債率降低。這種模式常常涉及債轉股企業到期回購股份的情況,當需要回購時,實質為債務投資,實際效果為負債、股東權益和資產都不變,資產負債率不變;當不需要回購時,實際效果為資產負債率降低。

(4)增股投資模式。基金的資金來源為股權投資,資金用途為投資。在這種模式下,負債不變,股東權益和資產都增加,資產負債率下降。若考慮到期需要回購的情況,資產負債率上升;若到期不需要回購,資產負債率下降,但下降幅度小于增股還債模式。

2 中國建設銀行對山東能源集團市場化債轉股案例介紹

2.1 山東能源集團債轉股項目背景

2016年11月14日,中國建設銀行、山東省國資委和山東能源集團在濟南共同簽署了市場化債轉股框架合作協議,債轉股規模為210億元,分階段設立3只基金,分別為150億元的“山東能源集團轉型發展基金”、30億元的“醫療健康基金”和30億元的“資本結構優化基金”,3只基金分階段組織實施。“山東能源集團轉型發展基金”其中的31.25億元以債權投資投放給山東能源集團,期限為3年;118.75億元為股權投資,投資股權主要為山東能源集團的二級子公司,期限為7年;此外對新汶礦業集團有限公司增資43.75億元,對棗莊礦業(集團)有限責任公司、淄博礦業集團有限責任公司和臨沂礦業集團有限責任公司分別增資25億元。

2.2 山東能源集團債轉股項目業務模式

在山東能源集團債轉股中,中國建設銀行運用了基金模式。中國建設銀行和山東能源集團共同出資成立150億元的轉型發展基金,其中31.25億元為債權投資、118.75億元為股權投資,說明其具體由增債還債和增股還債兩種模式構成,以增股還債為主,由建信投資基金管理有限公司擔任基金管理人,主要資金來源為中國建設銀行的理財、信托等社會化籌集資金,有限合伙基金籌集的資金用來歸還山東能源集團對商業銀行的貸款,轉型發展基金則入股山東能源集團旗下的新汶、淄博、臨沂和棗莊4家礦業公司。山東能源集團若完成上市,轉型發展基金則通過二級市場交易退出;若未達到上市條件,則通過轉讓基金份額退出或者由山東能源集團回購。

3 市場化債轉股對山東能源集團財務狀況的影響

增股還債模式下,基金入股企業,企業用基金募集的資金償還其對商業銀行的貸款,效果是股東權益增加,負債減少,資產不變,資產負債率下降,減輕了企業的還本付息。下面結合山東能源集團財務報表的數據全面分析市場化債轉股對集團償債能力、營運能力和盈利能力的影響。

3.1 償債能力

由山東能源集團2016年財務報表中的其他重要事項得知,截至2016年12月31日山東能源集團收到轉型發展基金的投資款39.375億元,截至2017年4月6日,共收到94.548億元,其中山東能源集團收到31.25億元、集團公司新汶礦業收到36.246 3億元、子公司臨沂礦業收到19.10億元、子公司棗莊礦業收到7.951 75億元。

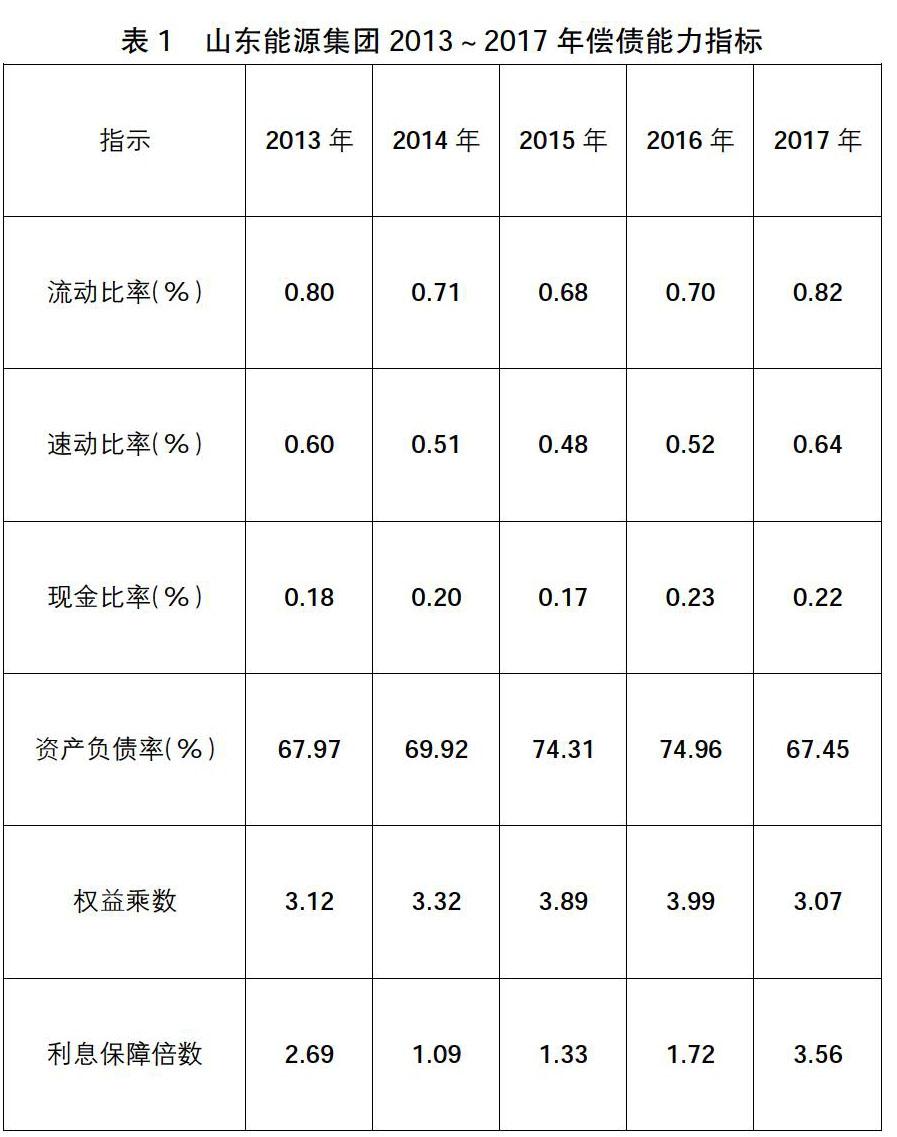

山東能源集團2013~2017年償債能力指標見表1。從短期償債能力來看,山東能源集團2016年的流動比率、速動比率和現金比率比2015年小幅提高,短期償債能力略微增強;而其2017年的流動比率和速動比率與2016年相比,得到較大幅度的上升,分別提高12個百分點,短期償債能力得到較大幅度的增強。

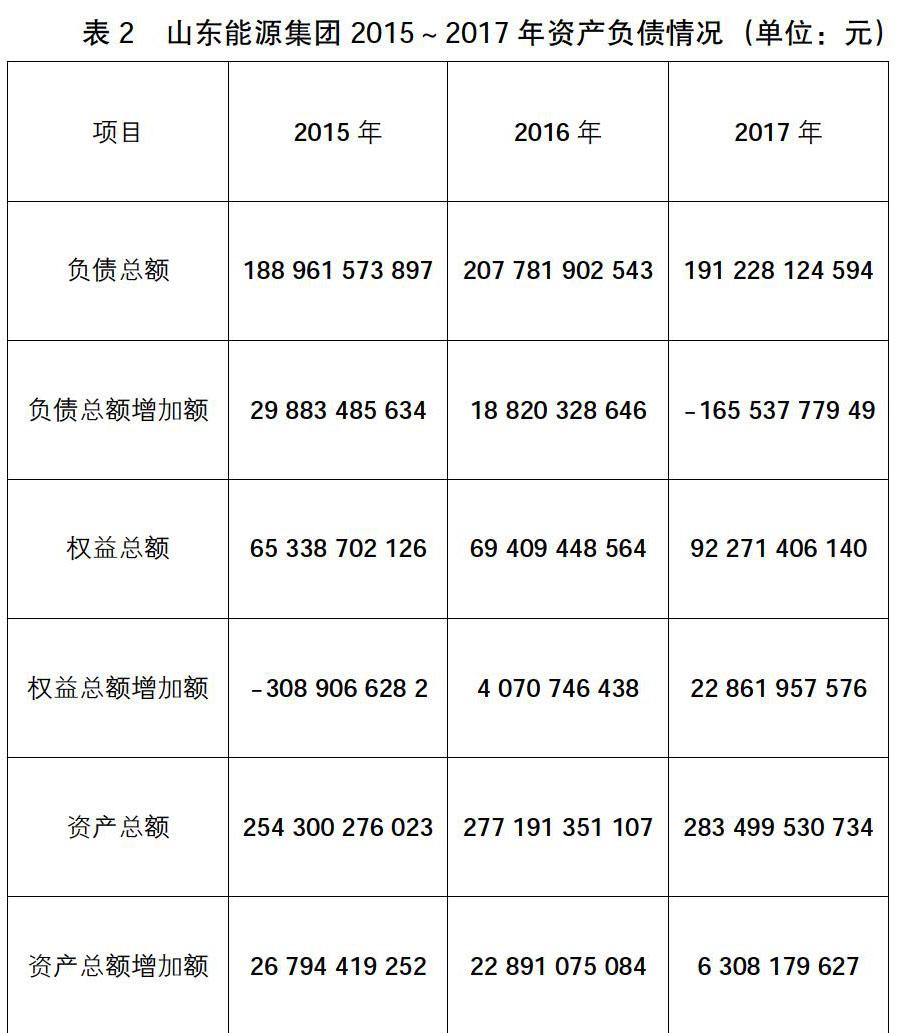

結合表2來分析山東能源集團表1中資產負債率變化情況,2016年山東能源集團負債總額增加額為188.2億元,負債總額增長率較2015年降低9.83個百分點,同時權益總額增加了40.71億元,資產負債率較2015年上升了0.65個百分點,略微上升;2017年,負債總額較2016年減少了165.54億元,其中流動負債減少49.23億元,非流動負債減少116.31億元,負債總額減少的原因主要是山東能源集團用轉型發展基金籌集的資金償還銀行貸款,有效地降低了山東能源集團的還本付息壓力。權益總額上升了228.62億元,由山東能源集團2017年財務報表實收資本部分可知,山東省政府以土地使用權出資注入山東能源集團,從而增加實收資本50.36億元,權益總額增加額中的178.26億元主要是轉型發展基金入股山東能源集團旗下的新汶、淄博、臨沂和棗莊4家礦業公司造成。剔除山東省政府增資的影響,山東能源集團2017年的資產負債率為68.67%,較2016年下降了6.29個百分點;考慮政府增資的影響,其2017年的資產負債率為67.45%,較2016年下降了7.51個百分點,資產負債率大幅度下降。

表1長期償債能力中的權益乘數同資產負債率相似,也表示杠桿率,2016年比2015年略微上升,2017年比2016年下降了0.92,下降幅度較大。在利息保障倍數方面,2016年比2015年的數值有小幅提升,2017年的數值比2016年提高了1.84,說明山東能源集團支付借款利息的能力大大增強。

3.2 營運能力

山東能源集團2013~2017年營運能力指標見表3。2016年山東能源集團應收賬款周轉率較2015年提高了8.15次,應收賬款周轉效率得到較大幅度的提升,存貨、固定資產和總資產的運營效率也小幅提高;2017年集團的營運能力指標數據得到很大幅度改善,其中存貨周轉率提高了4.21次,應收賬款周轉率提高了16.61次,固定資產周轉率提高了1.08次,集團利用資產實現銷售收入的能力大幅提升。

3.3 盈利能力

山東能源集團2013~2017年盈利指標數據見表4。從表4可以看出,山東能源集團2016年各項盈利指標較2015年由負轉正,并小幅盈利;2017年銷售凈利率和資產報酬率較2016年都有較大幅度上升,分別上漲了1.72和1.98個百分點,由杜邦恒等式“權益凈利率=銷售凈利率×總資產周轉率×權益乘數”可知,在集團2017年銷售凈利率和總資產周轉率都得到較大幅度上升的情況下,在財務杠桿的作用下,集團權益報酬率ROE為6.8%,較2016年提高了5.9個百分點,提高幅度很大。

綜上所述,自從山東能源集團簽訂市場化債轉股協議后,隨著轉型發展基金募集資金陸續到位和項目逐步實施,集團的各項財務指標都得到很大程度的優化與改善,市場化債轉股能有效地降低高杠桿企業的財務負擔,能更好地促進高杠桿企業的發展。

參 考 文 獻

[1]武桐.煤炭企業市場化債轉股的調查及建議——以山東能源集團為例[J].煤炭經濟研究,2017(4):80-83.

[2]徐天寶,李志勇.山東能源集團債轉股落地102億[J].山東國資,2018(Z1):78-79.

[3]楊陽.商業銀行市場化債轉股的操作模式分析[J].新金融,2017(6):26-29.

[4]王建新,羅志恒.新一輪債轉股的業務模式研究[J].中國總會計師,2017(5):43-45.

[5]中信建投證券.再談抓住債轉股的“小確幸”——追尋真轉股,埋伏并跟隨[EB/OL].http://www.sohu.com/a/140770562_618353,2017-05-15.