我國個人所得稅現狀問題及改革探討

2018-07-11 16:48:22許蓉

時代經貿 2018年12期

關鍵詞:分類

【摘 要】許多研究結果已經表明我國個人所得稅已淪為“工薪稅”,無法有效調節收入分配差距和抑制貧富分化。本文針對我國個人所得稅存在的稅制模式不科學,納稅單位不合理,費用扣除標準和稅率設置不科學等幾個方面的問題,提出相應的改革建議。

【關鍵詞】個人所得稅;費用扣除標準;綜合與分類相結合;納稅單位

個人所得稅是以自然人取得的各類應稅所得為征稅對象的一種所得稅。1980年以來,個人所得稅法先后經歷了幾次修訂,但是并沒有起到顯著的調節居民收入差距,抑制貧富分化的作用,目前中國的貧富收入差距仍然越來越明顯。隨著經濟的高速發展,以及伴隨出現的各種新問題,《個人所得稅法》已明顯不再適合當今的國情,改革迫在眉睫。

一、我國個人所得稅目前存在的主要問題

(一)稅制模式不科學,分類征收存在盲區

從世界范圍看,個人所得稅稅制模式有三種:分類征收制、綜合征收制和混合征收制。分類征收制就是將納稅人不同來源、性質的所得項目,分別規定不同的費用扣除標準、不同的適用稅率、不同的課稅期限,采用不同的課稅方法分別計算應繳納的個人所得稅額。綜合征收制是以家庭為課稅單位,將一定期限內的全部所得加以匯總,按減除必要費用后的余額征稅。混合征收制是將分類與綜合相結合的模式,是將納稅人不同來源、性質的所得項目先分別按照不同的稅率征稅,然后將全年的各項所得進行匯總征稅。

目前,我國個人所得稅采用分類征收制,征稅范圍為11類應稅所得,但是這11類所得不能涵蓋個人的全部所得,存在征管不到的盲區。我國除工資薪金所得大多由單位代扣代繳稅款比較好監管外,其他收入則大多難以有效監管征收,納稅人避稅、逃稅行為時有發生。

(二)納稅單位不合理,應考慮整個家庭的納稅能力

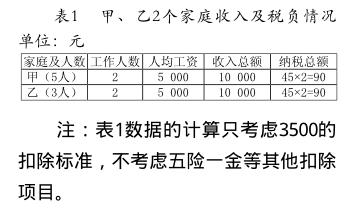

我國現行個人所得稅制實行的是以個人為納稅單位,只考慮了個人的納稅能力和生活水平,并沒有考慮家庭整體的納稅能力和生活水平。以表1為例,從表1可以看出,甲、乙2個家庭的總收入都是10000元,都是2人工作,但家庭人數不等。從個人納稅角度看,按照現行規定,每人應繳納個人所得稅額為(5000- 3500)×3%=45元,甲、乙家庭分別繳納相同的個人所得稅為90元;但從家庭角度看,甲、乙兩家庭成員分別為5人和3人,生活成本不一樣,繳納的稅款卻是一樣的。這顯然不符合高收入者多繳稅,低收入者少繳稅或不繳稅的稅收量能負擔原則。

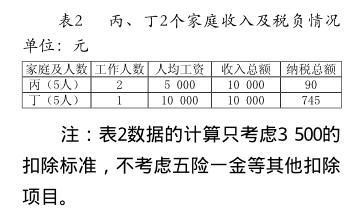

再以表2為例,從表2可以看出,丙、丁家庭的總收入都是10000元,丙家庭2人工作,丁家庭只有1人工作。按照現行規定,丙家庭每人繳納個人所得稅(5000- 3500)×3% =45元,兩人共繳納個人所得稅90元;丁家庭繳納個人所得稅(10 000- 3 500)×20% - 555=745元;但從家庭角度看,甲、乙兩家庭對的總收入都是10000,家庭成員都是5人,家庭生活成本一樣,繳納的稅款卻相差很大,很顯然這對兩個家庭來說是不公平的。

(三)費用扣除標準不合理,稅率設計不能體現公平

在費用扣除標準方面,如工資薪金所得扣除標準還是保持2011年9月1日時的3500元。這個扣除標準并沒有考慮納稅人贍養老人、撫養子女、教育支出、房貸利息等負擔。假設收入水平相同的兩個納稅人,一個有孩子和老人需要照顧,還有房貸需要按月償還,另一個沒有上述負擔;一個生活在北上廣深一線城市,一個生活在三四線小城市,生活成本差距很大。顯然,對這兩個人課以同樣的稅負是不公平的。再比如,同樣是勞動性質所得,工資薪金的扣除標準為3500,而勞務報酬是800或定率扣除20%。假設有兩個納稅人,一人是公司員工,月工資為5000元,其工資薪金所得應繳納個人所得稅(5000-3500)×3% =45元,另一人沒有固定工作,在酒吧唱歌取得勞務報酬收入5 000元卻要繳納個人所得稅5 000×(1-20%)×20%=800元,同樣是勞動掙錢,稅負差異卻很大。

稅率方面,勞動類所得的稅率偏高,資本所得的稅率偏低。中國目前真正的高收入者、富人階層獲得收入的主要來源是資本所得而非純勞動所得。現行工資、薪金所得實行的是七級超額累進稅率,月含稅所得額4500元以上的,適用的稅率是20%,這個工資水平在一線城市僅夠溫飽,但是稅負水平卻相對較高;再如現行勞務報酬所得實行的加成征收實際上等同于 20%、30%、40%的三級超額累進稅率,相對于利息、股息所得和財產轉讓所得20%的比例稅率而言,勞務報酬的稅率還是偏高的。

二、個人所得稅改革建議

(一)擴大費用扣除項目,減少相應稅率級數,降低最高級次稅率水平

1、提高工資薪金所得所得免征額。我國目前的工資薪金費用扣除標準還是3500,已經近7年沒有調整。相比于現在的物價水平和生活成本,提高起征點已經是大勢所趨。

2、建議將當前在家庭負擔中比重較大的贍養支出、撫養支出、房貸利息支出等列入扣除項目。贍養支出方面,納稅人如對老人(僅限于無退休金的老人)負有贍養義務的,則每年每個老人給予一定的扣除限額,在納稅人的工資薪金所得稅前扣除;撫養支出方面,建議有一個以上的未滿18 周歲的孩子的家庭,每年可給予固定金額的扣除限額;房貸利息支出方面,建議對需要承擔房貸的首套剛需房和需要承擔房租(僅限于個人名下及夫妻雙方名下均無住房)的納稅人,每月的房貸利息和房租費用分別給定一個扣除限額,不超過限額的部分可據實扣除。

3、調整現行個人所得稅率。將目前的工資薪金所得的7級超額累進稅率改為5級左右,同時降低最高級次稅率水平。適當提高資本轉讓所得的稅率,同時考慮投資期限。

(二)采用綜合與分類相結合的稅制,納稅單位逐步由個人向以家庭為單位的征稅方式過渡

將都具有勞動性質的工資薪金所得、個體工商戶的生產經營所得、企事業單位承包承租經營所得、勞務報酬所得、稿酬所得合并為勞動類所得;將特許權使用費所得,利息、股息、紅利所得,財產租賃所得,財產轉讓所得合并為資本類所得;現行的偶然所得、其他所得和處于稅收征管盲區的其他一切個人所得,統一歸類為其他類所得。與此同時,考慮到財產轉讓收入等資本所得的特殊性,改革不可能一步到位,將繼續保持分類征收,形成綜合與分類相結合征收的模式。

同時,如上所述現行個人所得稅制以個人作為納稅單位,忽視了納稅人的家庭屬性,沒有考慮住房、教育、養老等問題,這對納稅人而言是不公平的。因此,以家庭為單位征收個稅可能是我國今后個稅改革的方向。基于我國人口眾多、居民納稅意識薄弱的現狀,全面實行以家庭為單位征收個稅不會一蹴而就,它是一個不斷發展完善的過程,應該逐步實現由個人向以家庭為單位的征稅方式過渡。

(四川大學錦江學院,四川 彭山620860)

參考文獻:

[1]中國注冊會計師協會.稅法[M].北京:中國財政經濟出版社,2017.(1).

[2]高珊.我國個人工資薪金所得費用扣除問題研究[D].首都經濟貿易大學,2017.(5)

[3]黃玉英.個人所得稅改革存在問題探究[J].新西部,2017,(5).

[4]賈康,梁季.我國個人所得稅改革問題研究:兼論“起征點”問題合理解決的思路[J].財政研究,2010(4).

[5]呂冰洋.我國稅收制度與三類收入分配的關系分析,稅務研究2010(4).

[6]劉彥軍.對個入所得稅自行申報中的問題及對策的幾點思考[J],時代經貿.2015(14).

作者簡介:許蓉(1982—)女,四川樂山人,碩士,講師,研究方向:會計基礎理論和公司財務管理。

猜你喜歡

西北民族大學學報(自然科學版)(2021年4期)2021-12-29 02:54:24

數學小靈通(1-2年級)(2021年4期)2021-06-09 06:25:56

大眾健康(2021年6期)2021-06-08 19:30:06

小聰仔(科普版)(2020年12期)2021-01-18 09:16:52

東方少年·布老虎畫刊(2020年4期)2020-06-08 15:48:10

學生天地(2019年32期)2019-08-25 08:55:22

中學生數理化·七年級數學人教版(2019年4期)2019-05-20 10:06:32

中學生數理化·七年級數學人教版(2018年6期)2018-06-26 08:36:06

小天使·一年級語數英綜合(2017年11期)2017-12-05 18:49:56

初中生世界·七年級(2017年9期)2017-10-13 22:27:46