參數模型的預檢驗幾乎無偏兩參數估計

2018-07-12 08:35:56常新鋒王和祥左秀霞

統計與決策 2018年12期

關鍵詞:模型

常新鋒,王和祥,左秀霞

(江蘇大學 財經學院,江蘇 鎮江 212013)

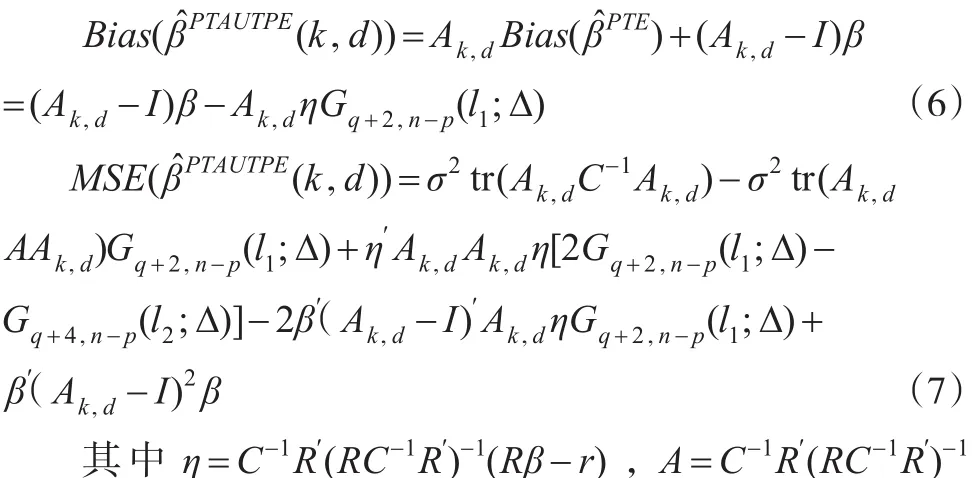

0 引言

考慮參數模型:

其中,y是n×1的觀測向量,X是n×p的觀測矩陣,β是p×1的未知參數向量,ε是n×1的隨機誤差向量,ε~N(0,σ2I),σ2>0。

模型(1)中β的附加信息為以下等式約束:

其中r為q×1的已知向量,R為q×p的矩陣,且q<p。

對于模型(1),當不能確定等式約束條件式(2)是否成立時,考慮假設檢驗:H0:r=Rβ,H1:r≠Rβ。關于以上問題,其對應的似然比檢驗統計量為C=X′X,δ=Rβ-r。當H1成立時,統計量F為自由度為(q,n-p)的非中心F分布,非中心參數為(1 2)Δ,其中

對帶等式約束條件的參數模型(1),Judge和Bock[1]提出了基于F檢驗的預檢驗估計。考慮模型存在復共線性的情況,Saleh和Kibria[2]提出了基于F檢驗的預檢驗嶺估計。Yuksel和Akdeniz[3]得到了基于F檢驗的預檢驗Liu估計。Kibria和 Saleh[4],Saleh[5],Yang 和 Xu[6]等對各類預檢驗估計的統計性質進行了分析。Chang和Yang[7]提出了在t分布下基于W、LR和LM檢驗的預檢驗兩參數估計。本文在Wu和Yang[8]提出的幾乎無偏兩參數估計的基礎上,結合預檢驗估計的思想,提出了預檢驗幾乎無偏兩參數估計,并在均方誤差準則下對估計的統計性質做了研究。

1 估計的提出

為了解決參數模型(1)中的復共線性問題,Wu和Yang[8]提出了幾乎無偏兩參數估計,其表達式為:

結合Kaciranlar等[9]得到約束最小二乘估計的方法,本文提出如下的約束幾乎無偏兩參數估計:

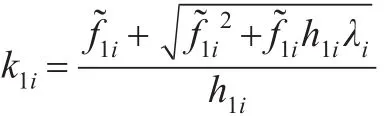

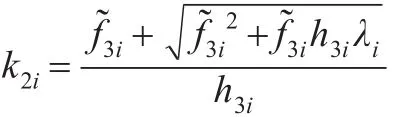

當不能確定等式約束條件式(2)是否成立時,本文得到基于F檢驗的預檢驗幾乎無偏兩參數估計

其中I(A)為事件A的示性函數,Fα表示自由度為(q,n-p)的中心F分布的上α分位數。

2 估計的性質

2.1 估計的均方誤差值為Δ的函數

引理1[10]:設矩陣A,B均為n×n的實對稱陣,且B為正定矩陣,對任意n×1的非零向量x,有≤λ1(AB-1)成立,其中λ1(AB-1)和λn(AB-1)分別表示矩陣AB-1的最大特征值和最小特征值。

定理1:在均方誤差準則下,令k>0和0<d<1不變,

證明:β?AUTPE(k,d)的均方誤差為:

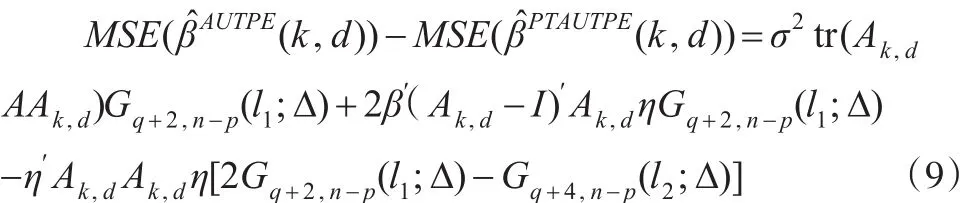

故MSE(β?AUTPE(k,d))-MSE(β?PTAUTPE(k,d))≥ 0 當且僅當:

根據引理 1,得σ2Δλp(Ak,dAk,dC-1)≤η′Ak,dAk,dη≤σ2Δλ1(Ak,dAk,dC-1) 。 其 中 Δ=σ-2η′Cη,λ1(Ak,dAk,dC-1) ,λp(Ak,dAk,dC-1)分別表示矩陣Ak,dAk,dC-1的最大特征值和最小特征值。因此MSE(β?PTAUTPE(k,d))≤MSE(β?AUTPE(k,d))成立的一個充分條件為Δ≤Δ1,其中:

MS成立的一個充分條件為Δ≥Δ2,其中:

定理2:在均方誤差準則下,令k>0和0<d<1不變,當當

故MSE(β?RAUTPE(k,d))-MSE(β?PTAUTPE(k,d))≥ 0 當 且僅當:

M成立的一個充分條件為Δ≤Δ4,其中:

2.2 估計的均方誤差值為參數k和d的函數

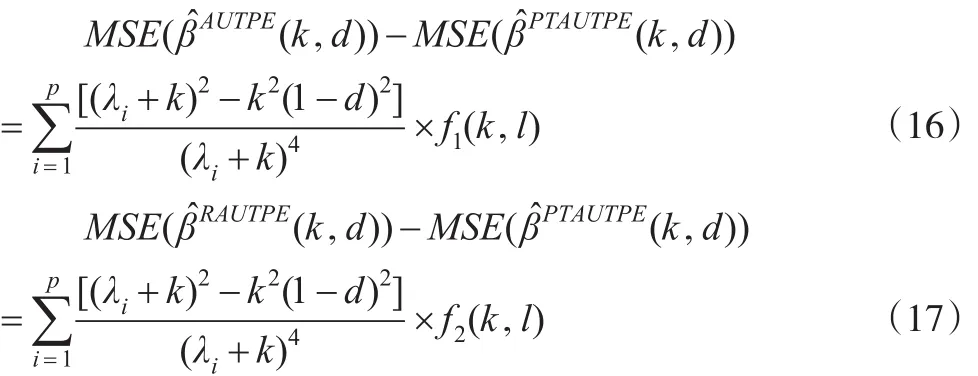

另矩陣P為正交矩陣,且滿足其中λ1≥…≥λp>0為矩陣C的順序特征根。則式(9)和式(12)分別記為:

定理3:

(1)在均方誤差準則下,令 Δ>0和 0<d<1固定,h1i>0 ,當 0<k<k1時,MSE(k,d))≤(k,d)) ;當k>k2時 ,(k,d))。

(2)在均方誤差準則下,對Δ>0和k>0固定,h2i>0 ,當d1<d<1 時,d));當 0<d<d2時,d))。

(1)令 0<d<1固定,f1(k,l)為參數k的函數,則若h1i>0,此時關于參數k的一元二次函數f1(k,l)開口向下,其一正根為:

由于k=0 時,f1(0,l)=λi>0 ,對任意的 0<k<k1,k1=min{k1i} ,有f1(k,l)≥0 ,故MSE(β?PTAUTPE(k,d))≤MSE對任意的≤0 ,故

(2)令k>0固定,f1(k,l)為參數l的函數,則當h2i>0時,關于參數l的一元二次函數f1(k,l)開口向下,其一正根為,對 任 意 的 0<l<l1i,有f1(k,l)>0 。 而l=1-d,對任意的,有對 任 意 的有f1(k,d)≤ 0 ,故

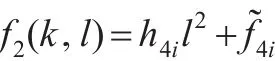

定理4:

(1)在均方誤差準則下,令 Δ>0和 0<d<1固定,h3i> 0 ,當k>k3時,d));當 0<k<k4時,d))。

(2)在均方誤差準則下,令 Δ>0和k>0固定,h4i>0 ,當 0<d<d3時,(k,d));當d4<d<1時,(k,d))。

(1)令0<d<1固定,f2(k,l)作為k的函數,則:

f2(k,l)=h3ik2+f?3i(2k+λi)

若h3i>0,此時關于k的一元二次函數f2(k,l)開口向上,其一正根為:

其中

由于k=0 時,對任意的k>k3,k3=max{k2i},有f2(k,l)≥0 ,故對 任 意 的 0<k<k4,k4=min{k2i} ,有f2(k,l)≤ 0 ,故

(2)令k>0固定,f2(k,l)為l的函數,則:

當h4i>0時,關于l的一元二次函數f2(k,l)開口向上 ,其 一 正 根 為對 任 意 的l>l2i,有f2(k,l)>0。而l=1-d,對任意的對任意的0 ,故MSE

3 模擬分析

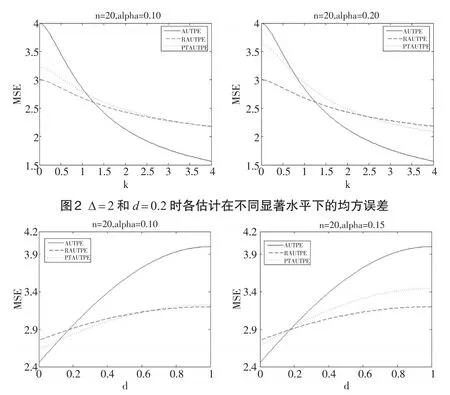

圖1 k=0.2和d=0.8時各估計在不同顯著水平下的均方誤差

圖3 Δ=2和k=0.9時各估計在不同顯著水平下的均方誤差

從圖1發現,對于不同的α,β?PTAUTPE(k,d),β?RAUTPE(k,d)和β?AUTPE(k,d)的均方誤差都隨著參數 Δ 的變大而增大。當Δ取值接近于0時,估計β?RAUTPE(k,d)的均方誤差值小于估計β?PTAUTPE(k,d)的值,同時估計β?PTAUTPE(k,d)均方誤差值小于估計β?AUTPE(k,d)。隨Δ值變大,估計β?PTAUTPE(k,d),β?RAUTPE(k,d)和β?AUTPE(k,d)的均方誤差值的大小關系與上述情況相反。圖1中的均方誤差值變化情況驗證了定理1和定理2。

從圖2看出,對于不同的α,β?PTAUTPE(k,d),β?RAUTPE(k,d)和β?AUTPE(k,d)的均方誤差都隨著參數k的變大而減小。當k取較小值時,β?RAUTPE(k,d)的均方誤差值小于β?PTAUTPE(k,d)的值,同時β?PTAUTPE(k,d)均方誤差值小于β?AUTPE(k,d)。 隨著參數k值變大,估計β?PTAUTPE(k,d),β?RAUTPE(k,d)和β?AUTPE(k,d)的均方誤差值與上述情況相反。從圖3看出,對于不同的α,β?PTAUTPE(k,d),β?RAUTPE(k,d)和β?AUTPE(k,d)的均方誤差都隨著參數d的變大而變大。當d取值較小時,β?AUTPE(k,d)的均方誤差值小于β?PTAUTPE(k,d)的值,同時β?PTAUTPE(k,d)均方誤差值小于β?RAUTPE(k,d)。隨著參數d值變大,估計β?PTAUTPE(k,d),β?RAUTPE(k,d)和β?AUTPE(k,d)的均方誤差值與上述情況相反。圖2和圖3中的均方誤差值變化情況驗證了定理3和定理4。

4 總結

本文結合幾乎無偏兩參數估計和預檢驗估計,提出了參數模型的預檢驗幾乎無偏兩參數估計。在均方誤差準則下,分別給出了預檢驗幾乎無偏兩參數估計優于幾乎無偏兩參數估計、約束幾乎無偏兩參數估計的充分條件。通過數據模擬分析,驗證了上述理論結果。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19