利率市場化對商業銀行風險的影響

2018-07-12 02:57:24孫靜

沈陽師范大學學報(自然科學版) 2018年3期

孫 靜

(遼寧大學 經濟學院, 沈陽 110136)

在商業銀行經營過程中,風險可表述為因某些因素影響而造成利潤損失的可能性。目前,利率市場化程度逐漸加深,銀行經營環境發生了改變,經營模式面臨著轉型,必然導致風險更加復雜多變[1-5]。

1 利率市場化對商業銀行風險影響概況

近年來,利率市場化加快推進,存貸利差有收窄的趨勢,存款利率提高,銀行負債成本上升,盈利能力受到了較大影響。為了抵消盈利的損失,商業銀行大多增加高收益項目的資產配置,而高收益常常伴隨高風險,2012年以來,商業銀行將信貸資金投向房地產行業和中小企業,增加了信貸投放的風險。

1.1 利率市場化將加大信用風險

信用風險是困擾中國商業銀行經營管理的主要風險,銀行一直在尋求應對信用風險的突破口[6]。隨著利率市場化深入推進,商業銀行面臨的信用風險更加復雜多變,逆向選擇和道德風險加劇。隨著市場利率的波動,金融創新的規模與速度加大,其蓬勃發展對商業銀行風險承擔能力也是一種嚴峻的考驗。

1.2 利率市場化將加大流動性風險

在利率市場化下,商業銀行面臨的流動性風險更加復雜。利率市場化使銀行負債結構變化,導致負債的利率敏感性更高,存款資金將在商業銀行之間和銀行體系內外頻繁流動,對整個銀行體系的流動性造成沖擊。銀行應該增加低風險、高流動性資產,但現實中面對激烈的市場競爭,銀行往往反其道而行之,進而流動性風險不斷累積,2008年爆發的金融危機就是慘痛教訓。

1.3 利率市場化將加大利率風險

利率風險是指因利率變動的不確定性給銀行帶來利潤的損失。在利率市場化推進過程中,市場競爭使利率變動頻繁,選擇權風險、重新定價風險、收益率曲線風險以及基準風險加劇,而利率的變動會對商業銀行經營造成直接沖擊,因此,在商業銀行面臨的風險中,利率風險的危害性最大[7-9]。

2 研究假設

在利率市場化的背景下,按照“競爭一脆弱性”的觀點,存貸款利率管制的放開帶來市場競爭的加劇,金融脆弱性進一步顯現,銀行破產發生的可能性也隨之上升[10-12]。國內外學者進行了大量關于利率市場化對銀行破產影響的研究,絕大多數學者提出利率市場化與銀行破產正相關,隨著利率市場化的推進,利率波動頻繁,通過利率傳導機制使銀行破產加劇[13-15]。在利率市場化逐步推進的過程中,隨著利率管制的解除,價格競爭越來越激烈,隨著凈利差收窄,提高了商業銀行信用風險。基于此,本文提出以下假設:

假設1隨著利率市場化程度加深,存貸利差呈縮小趨勢,加劇了中小型商業銀行發生破產的可能性。

假設2利率市場化引起激烈的價格競爭,存貸利差進一步收窄,提高了銀行不良貸款率,加劇了商業銀行信用風險。

3 利率市場化對中國商業銀行風險的影響

本文以16家上市銀行為研究對象,包括中國銀行、建設銀行、工商銀行、農業銀行、交通銀行等5家大型商業銀行和招商銀行、浦發銀行、中信銀行、華夏銀行、光大銀行、興業銀行、民生銀行、平安銀行、北京銀行、寧波銀行、南京銀行等11家中小型商業銀行,運用面板數據,按照16家上市銀行總樣本、大型商業銀行樣本、中小型商業銀行樣本進行實證研究,時間跨度為2007—2016年,銀行數據來源于各上市銀行年報、wind資訊、國泰安數據庫,宏觀經濟數據來源于國家統計局網站、中國人民銀行網站等。

3.1 變量選擇

3.1.1被解釋變量

本文研究利率市場化對商業銀行風險的影響,除采用Z-SCORE模型分析商業銀行破產風險,也選取商業銀行不良貸款率(NPL)作為衡量銀行信用風險的指標。

銀行破產風險的指標Z-SCORE是一個逆向指標,值越低,銀行破產概率越高,銀行破產風險越大;反之,則表示銀行破產概率越小,銀行破產風險越小。Z-SCORE計算公式如下:

其中:ROAi,t是銀行i在t年的總資產收益率;SDROAi,t是銀行i在樣本期內的總資產收益率的標準差;EQTAi,t是銀行i在t年的所有者權益比率。由于Z-SCORE值較大,本文取其對數lnZ-SCORE,以對序列進行平穩性處理。

3.1.2解釋變量

利率市場化促使存款利率呈上升趨勢、貸款利率呈下降趨勢,存貸利差持續收窄會使銀行風險加劇。本文認為存貸利差較為適合作為衡量利率市場化水平的指標,并選擇凈利差作為其代理變量,計算公式為

NIMi,t=LIRi,t-DIRi,t

其中:NIMi,t是銀行i在t年的凈利差;LIRi,t是銀行i在t年的生息資產收益率,由銀行的利息收入除以總生息資產得到;DIRi,t是銀行i在t年的計息負債成本率,由利息支出除以存款和短期借款之和得到。

3.1.3控制變量

在利率市場化進程中,凈利差對商業銀行風險產生明顯的影響,此外銀行內部其他因素和宏觀經濟因素也對商業銀行經營風險發揮作用。因此,本文選取以下變量作為控制變量:銀行規模、存貸比、銀行資本充足率、成本收入比、非利息收入占比、國民生產總值增長率及貨幣供應量增長率。

3.2 模型構建

本文建立面板數據模型,考察利率市場化與商業銀行風險的關系,回歸模型如下:

其中:NIMi,t、lnASSETi,t、COSTi,t、LOANi,t、FXi,t、CARi,t分別指銀行i在t年的凈利差、總資產的對數、成本收入比、存貸比、非利息收入占比、資本充足率;GDPGt和M2t分別是中國t年的GDP增長率和貨幣供應量增長率;εi,t是隨機擾動項。

3.3 面板數據模型選擇檢驗

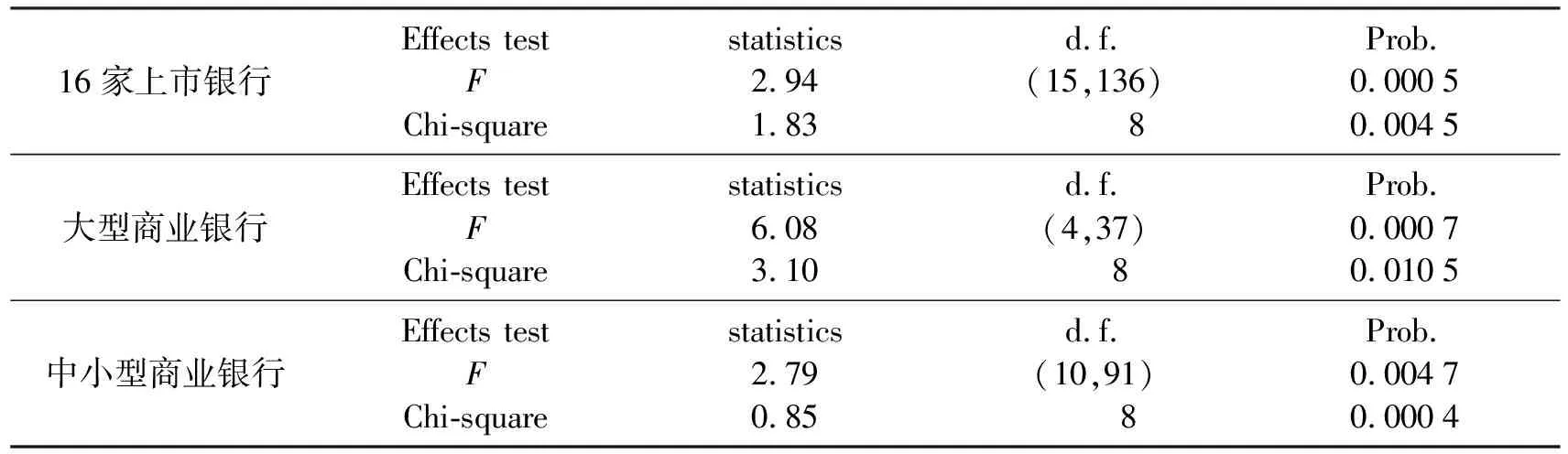

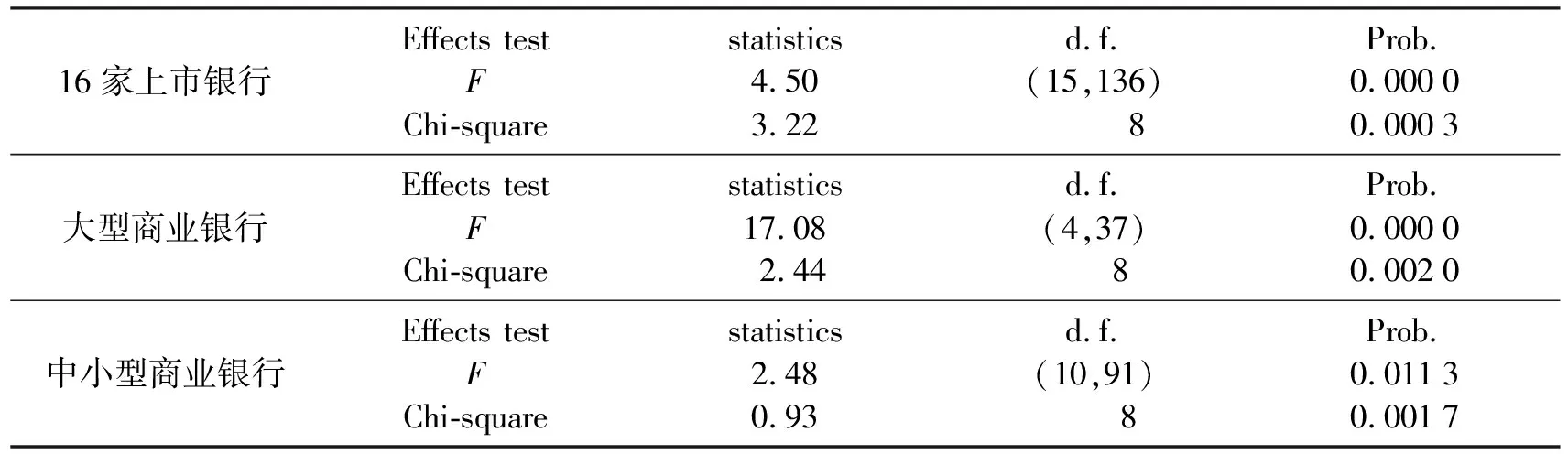

利用面板數據建立的模型一般包括固定效應模型、隨機效應模型和混合效應模型,通過F檢驗與Hausman檢驗,面板數據模型檢驗結果如表1、表2。在銀行破產風險(Z-SCORE)和信用風險(NPL)面板數據模型中,16家上市銀行、大型商業銀行及中小型商業銀行均選擇固定效應模型。

表1 破產風險(Z-SCORE)面板數據模型選擇檢驗結果Tab.1 Selection test results of bankruptcy risk (Z-SCORE) panel data model

表2 信用風險(NPL)面板數據模型選擇檢驗結果Tab.2 Selection test results of credit risk (NPL) panel data model

3.4 研究樣本與變量描述

本文以2007—2016年16家上市銀行為研究對象,運用綜合分析和比較分析相結合的研究方法,以16家上市銀行作為整體,同時,對大型商業銀行和中小型商業銀行做比較分析,從不同視角研究利率市場化對商業銀行所產生的影響。銀行破產風險和信用風險相關變量描述性統計結果見表3。

表3 風險模型相關樣本描述性統計結果Tab.3 Risk model-related sample descriptive statistical results

3.4.1被解釋變量

從銀行破產風險看,16家上市銀行、大型商業銀行與中小型商業銀行Z-SCORE平均值分別為32.9%、35.01%、31.94%,標準差分別為7.18%、5.11%、7.78%, Z-SCORE是一個逆向指標,數值越大,破產風險越小。因此,大型商業銀行破產風險的可能性低于中小型商業銀行,大型商業銀行穩定性較高,中小型商業銀行出現明顯分化,穩定性較低。

從銀行信用風險看,16家上市銀行、大型商業銀行與中小型商業銀行不良貸款率平均值分別為1.41%、2.03%、1.12%,標準差分別為1.91%、3.19%、0.69%,各家大型商業銀行不良貸款率差異性較大,大型商業銀行不良貸款率均值明顯高于中小型商業銀行,且穩定性低于中小型商業銀行,出現信用風險的可能性較大。

3.4.2解釋變量

16家上市銀行、大型商業銀行、中小型商業銀行凈利差平均值分別為2.46%、2.44%、2.48%,標準差分別為0.35%、0.29%、0.37%。凈利差反映出價格競爭程度,凈利差越小,說明市場競爭越激烈,利率市場化水平越高。因此,大型商業銀行利率市場化水平高于中小型商業銀行,利率市場化程度差異性較小。

3.4.3控制變量

1) 銀行個體特征變量

從資產規模看,大型商業銀行均值為11.54,明顯高于總樣本與中小型商業銀行,標準差為0.57,低于總樣本和中小型商業銀行,反映出大型商業銀行資產充足,內部資產規模比較穩定;從資本充足率看,大型商業銀行資本充足率均值為13%,高于其他兩類樣本,體現風險吸納能力較強,且標準差為1.41%,顯著低于其他兩類樣本,反映出各家大型商業銀行資本充足率差異性小;從存貸比看,中小型商業銀行存貸比均值為70.46%,標準差為7.48%,均高于大型商業銀行,說明中小型商業銀行總體上以存貸款業務為主,內部差異較大;從成本收入比看,中小型商業銀行均值為32.94%,標準差為5.89%,均大于其他兩類樣本,表明中小型商業銀行經營效率較低,內部形成分化;從非利息收入占比看,大型商業銀行非利息收入占比均值為22.11%,明顯高于其他兩類樣本,標準差為6.32%,低于其他兩類樣本,反映出大型商業銀行整體中間業務發展程度較高。

2) 宏觀經濟運行變量

從國內生產總值增長率與貨幣供應量增長率看,國內生產總值增長率是衡量中國經濟發展水平的主要指標,中國經濟總體呈上升發展趨勢,年平均經濟增長率為9%,顯著高于世界平均水平;貨幣供應量增長率平均水平為16.05%,表明貨幣政策穩健推行,中央銀行充分發揮利率價格杠桿的作用,調節金融資源流通與配置,促進了國家經濟發展進入“新常態”,提升了利率市場化水平。

3.5 實證結果分析與結論

按照模型選擇檢驗結果,本文分別對總樣本、大型商業銀行樣本及中小型商業銀行樣本采用了固定效應模型進行回歸(Stata),結果見表4、表5。

表4 利率市場化破產風險模型(Z-SCORE)估計結果Tab.4 Interest rate liberalization-estimation results of the bankruptcy risk model (Z-SCORE)

注:***為1%水平上顯著,**為5%水平上顯著,*為10%水平上顯著。

表5 利率市場化不良貸款率(NPL)估計結果Tab.5 Interest rate liberalization-estimation results of non-performing loan(NPL)

注:***為1%水平上顯著,**為5%水平上顯著,*為10%水平上顯著。

3.5.1從銀行破產風險角度,對樣本回歸結果進行分析

1) 凈利差與銀行破產風險Z-SCORE的關系

在3類樣本中,凈利差與銀行破產風險Z-SCORE均呈正相關關系,說明利率市場化水平提高,會出現凈利差明顯縮小,增加銀行發生破產的可能性。大型商業銀行凈利差與商業銀行破產風險Z-SCORE呈正相關,但不顯著,而中小商業銀行凈利差與Z-SCORE顯著正相關。這一結果說明對于大型商業銀行來說,利率市場化并未對其產生破產倒閉的威脅。而對于中小銀行來說,凈利差收窄,會促使銀行破產概率上升。隨著利率市場化改革的深入推進,中小型商業銀行破產風險顯著高于大型商業銀行。

2) 個體特征變量對商業銀行破產風險的影響

3類樣本資產規模與銀行破產風險均為顯著正相關,大型商業銀行資產規模的系數明顯高于中小型商業銀行,說明大型商業銀行的資產規模充足,破產風險明顯小于中小型商業銀行;3類樣本成本收入比與銀行破產風險Z-SCORE均呈負相關,其中大型商業銀行具有顯著性,而中小型商業銀行相關性不顯著。大型商業銀行由于中間業務發展程度較高,成本收入比低于中小型商業銀行,進而破產可能性不大。而中小型商業銀行中間業務水平較低,成本收入比相對較高,導致有發生破產的可能性,但影響效果不明顯;3類樣本存貸比與破產風險Z-SCORE均不顯著,反映出商業銀行存貸比仍在可控范圍,并未對銀行破產可能性有顯著影響;3類樣本非利息收入占比與銀行破產風險Z-SCORE均不顯著,反映出非利息收入業務發展程度不高,進而對商業銀行破產風險沒有明顯影響;3類樣本資本充足率與銀行破產風險Z-SCORE均呈顯著正相關,大型商業銀行的資本充足率系數小于中小型商業銀行,說明提升資產充足率對中小型商業銀行降低破產風險具有積極的效果。

3) 宏觀經濟運行變量對商業銀行破產風險的影響

國內生產總值增長率與銀行破產風險Z-SCORE均不顯著,說明中國經濟增長放緩,并未對商業銀行造成破產的影響;貨幣供應量增長率與銀行破產風險Z-SCORE呈正向關系、但不顯著,說明貨幣政策對商業銀行破產影響不明顯。

3.5.2從銀行信用風險角度,對樣本回歸結果進行分析

1) 大型商業銀行與中小型商業銀行的凈利差與不良貸款率NPL均呈顯著負相關關系,說明利率市場化程度越高,凈利差的收窄越小,不良貸款率越高,導致銀行信用風險上升。大型商業銀行凈利差的系數明顯大于中小型商業銀行,反映出在利率市場化進程中,出現凈利差縮小的趨勢,對大型商業銀行不良貸款率的影響大于中小型商業銀行,進而大型商業銀行發生信用風險的可能性較大。

2) 個體特征變量對商業銀行信用風險的影響

3類樣本資產規模與不良貸款率NPL均呈負相關,差異性在于大型商業銀行具有顯著影響,中小型商業銀行不顯著。對大型商業銀行來說,資產規模越大,多元化、差異化發展越明顯,經營風險會分散,從而不良貸款率降低,銀行信用風險下降,對中小型商業銀行而言,資產規模對信用風險影響不明顯;3類樣本成本收入比與不良貸款率NPL均呈顯著性負相關,大型商業銀行成本收入比的系數明顯高于中小型銀行,說明大型商業銀行通過增加風險監管成本以及開展新型中間業務,能夠降低不良貸款率,減少銀行信用風險;3類樣本存貸比與不良貸款率NPL顯著正相關,大型商業銀行貸存比的系數明顯大于中小型商業銀行,大型商業銀行可以通過適當減少信貸規模,控制存貸比,以降低不良貸款率,從而降低信用風險;3類樣本非利息收入占比與不良貸款率NPL具有明顯差異性,總樣本、大型商業銀行樣本負相關,但不顯著,中小型商業銀行結果為顯著正相關,反映了大型商業銀行通過提高非利息收入占比來降低不良貸款率效果不明顯,中小型商業銀行受資產規模、專業技術、人才儲備等方面的制約,一味提高非利息收入占比,會導致不良貸款率升高,銀行信用風險發生的可能性增加;3類樣本資本充足率與不良貸款率NPL均呈顯著負相關,大型商業銀行的資本充足率系數明顯高于中小型商業銀行,說明資本充足率越高,風險承擔能力越強,不良貸款率下降,大型商業銀行信用風險發生的可能性越低。

3) 宏觀經濟運行變量對銀行信用風險的影響

一是國內生產總值增長率與大型商業銀行樣本不良貸款率NPL呈顯著負相關,與總樣本、中小型商業銀行樣本不良貸款率NPL呈顯著正相關。反映了大型商業銀行與國家經濟發展重要行業和關鍵領域關系密切,隨著經濟增長放緩,銀行資產質量壓力加大,不良貸款率隨之升高,信用風險發生的可能性上升;中小型商業銀行隨著經濟增長放緩,信貸規模減少,不良貸款率隨之下降,信用風險降低。

二是貨幣供應量增長率與大型商業銀行不良貸款率NPL呈顯著負向關系,與中小型商業銀行不良貸款率NPL呈正相關,但不顯著,這一結論說明中國穩健中性的貨幣政策會大大降低大型商業銀行不良貸款率,從而降低信用風險。而對于中小型商業銀行,貨幣供應量的增加,會刺激投資和消費,對其風險識別及管控能力帶來沖擊,銀行信貸質量下降,不良貸款率隨之提升,增加信用風險,但作用效果不明顯。

4 結論與建議

利率市場化使商業銀行自主決定存貸款利率,凈利差呈縮小的趨勢,而凈利差與銀行破產(Z-SCORE)顯著正相關,意味著利率市場化引起凈利差縮小,增加了商業銀行的破產風險。凈利差對大型商業銀行破產風險的影響不顯著,而對中小型商業銀行顯著正相關,說明利率市場化增加了中小型商業銀行破產倒閉的可能性。凈利差與中國商業銀行不良貸款率(NPL)顯著負相關,目前,中國利率市場化改革已經取得決定性進展,凈利差呈收窄的趨勢,導致不良貸款率上升,增加了中國商業銀行信用風險。商業銀行應該控制不良貸款規模,提高資產質量。

利率市場化條件下,中國商業銀行風險偏好提升,影響了其經營行為,進而商業銀行面臨的風險呈現出新的特點,中國傳統的風險管理體系已經不適應利率市場化發展水平,這就要求對商業銀行的風險管理體系進行深層次的變革,包括構建有效的風險偏好框架、強化對風險的統籌管理,完善信用風險管理技術,提高利率風險管控水平及加強流動性風險管理。

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

數學理論與應用(2016年1期)2016-02-28 09:26:09

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18