我國水務產業市場績效評價及其影響因素

2018-07-26 09:04:02曾賢剛中國人民大學環境學院北京100872

中國環境科學 2018年7期

曾賢剛 (中國人民大學環境學院 北京 100872)

由于市場需求的推動、政策的引導、投資力度的加大,水務產業近年來得到了蓬勃發展,水務產業已成為社會進步和經濟發展的重要基礎性行業.值得關注的是,雖然我國水務產業的市場規模在不斷擴大,但供需矛盾依舊突出、缺口很大.因此需要對我國水務市場進行深入分析,尤其是對我國水務產業市場績效進行評價并對其影響因素進行分析,以便為我國水務產業的健康發展提供決策依據.目前國內外已經開展了一些與水務產業市場績效的相關研究.Bhattacharyya等[1]運用隨機前沿分析(SFA)對225家公營和 32家私營水務企業進行評估,發現小規模的私營企業更有效率.Estache等[2]運用隨機前沿面成本函數對19個國家的50家企業進行評估,發現成本與產出之間不存在系統相關性.Marques[3]運用企業行為指標、全要素生產率和DEA模型,研究表明私營企業比公營企業的服務質量更高,且有顯著的生產效率優勢.Munisamy[4]的研究則表明私營企業比公營企業更具有技術效率.Porcher[5]運用DEA和 SFA模型對法國177家水務企業進行評估,將環境因素納入考量后, 研究表明私營企業平均上沒有公營企業效率高.王宏偉等[6]利用中國 35個重點城市的面板數據, 研究表明私人部門進入不僅顯著提高城市供水能力,也明顯縮小中西部與東部用水普及率的差距.蘇曉紅等[7]利用 VAR模型脈沖響應函數, 研究表明市場準入與價格規制顯著促進城市供水總量,但長期來看這種促進作用正在減弱,且價格規制導致行業生產成本上升,降低生產效率.

根據“結構-行為-績效”的產業組織理論(簡稱SCP分析框架)[8],市場績效受到市場結構和行為的共同制約,主要表現在經濟績效、技術績效和資源配置效益3個方面.水務產業市場績效評估涉及到多投入多產出指標,各投入產出指標單位也有所不同,因此DEA模型特別適用于評估水務產業市場績效.將DEA運用到 SCP的市場績效分析中去,克服了現有評價法的主觀性,并可以從技術、經濟、資源配置等多個方面去考量企業的效率.而且產業組織理論中的X-效率結構假說和規模效率假說分別針對企業的經營效率和規模效率,而 DEA評估結果包含了純技術效率、規模效率和綜合技術效率,與產業組織理論內容剛好吻合.而且,基于水務產業市場績效評估的結果,還可以進一步對其影響因素進行分析.因此,筆者將市場結構、行為以及其他外部環境因素作為自變量,將市場績效作為因變量,進行回歸模型構建,根據模型結果分析各因素對市場績效的影響方向與影響程度.

1 研究方法與模型

1.1 一階段數據包絡分析法(DEA)

數據包絡分析法(DEA)最初是由 Charnes等[9]提出,也就是最初的基于規模報酬不變(CRS)的DEA模型.該模型是將Farrell[10]所提出的“兩投入-產出”模式,推廣至“多投入多產出”模式,并利用線性規劃和對偶定理,求出待評估單位的生產前沿,凡落在邊界上的決策單位(DMU)稱為DEA有效率,其效率值為1;而其他未落在邊界上的DMU則稱為DEA無效率,其效率值介于0與1之間.之后,Banker等[10]擴展了CRS模型中關于規模報酬不變的假設,提出了基于可變規模報酬(VRS)的 DEA模型.它構成了一個截面凸包,比CRS構成的圓錐包更為緊湊,同時可以將技術效率分解為純技術效率和規模效率.據此,可利用線性規劃方法計算每一決策單位的相對效率.

由于DEA方法可以有效的處理多投入和多產出的情況,并可直接計算出環境效率和投入冗余量,其在避免主觀因素、簡化算法、減少誤差等方面也有著不可低估的優越性,因此本文采用DEA方法建立水務企業市場績效評估模型.根據已有研究表明水務企業存在規模效應,且現狀表明我國水務企業仍處于不斷發展的狀態,屬于規模報酬遞增的階段,故本研究采用基于可變規模報酬(Variable Return to Scale,簡稱VRS)的DEA模型評估我國水務企業的績效.

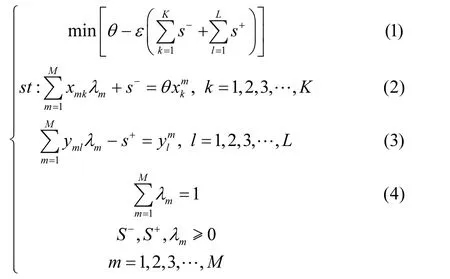

VRS模型的前提假設是規模可變,公式如下[11]:

式中:ε表示非阿基米德無窮小量,即小于任何正數、大于零; θ(0<θ≤1)表示決策單元綜合技術效率值 TE;s+表示松弛變量,即在決策單元達到 DEA 有效時,需要增加的投入量;s-表示松弛變量,即在決策單元達到DEA 有效時,需要減少的投入量;m(m=1,2,3,…,M)表示決策單元個數;xmk表示第m個決策單元第k種要素的投入量;表示第m個決策單元第k種要素的初始投入量;yml表示第 m個決策單元第 l種產出的產出量;表示第 m個決策單元第 l種產出的初始產出量;λm(λm≥0)表示投入和產出的權重系數.

綜合技術效率在 VRS模型中被分解為純技術效率PE和規模效率SE的乘積,前者是技術性因素導致的效率結果,體現決策單元資源利用配置效率,受到管理體制等影響;后者則是投入規模因素導致的效率結果,反映的是決策單元投入要素量的結果,受生產力變化的影響.因此,綜合技術效率θ(0<θ≤1)可表達為:

式中: θPE(0< θPE≤1, θPE≥θ)表示決策單元的純技術效率; θSE(0< θSE≤1, θSE≥θ)表示決策單元的規模效率.

若θPE= θSE= 1,則表明該決策單元的純技術效率和規模效率均達到了最優狀態;若θPE和θSE越無限趨近于 1,則表明該決策單元的純技術效率和規模效率越接近最優狀態;此外,若θSE<1,則表明決策單元規模效率為0,可能是規模過大或規模過小導致的,因此,在運用VRS模型之前,應判斷企業或行業是處規模報酬遞增、還是規模報酬遞減階段.

1.2 二階段Tobit回歸分析

在利用 DEA模型計算出決策單元效率值后,為了解效率的影響因素及其影響程度,在 DEA分析的基礎上衍生出了一種兩步法[12].該方法第一步采用DEA分析評估出決策單位的效率值,第二步以上一步中得出的效率值作為因變量,以影響因素等作為自變量建立回歸模型.因為 DEA法得出的效率指數介于0~1之間,所以回歸方程的因變量就被限制在這個區間.如果直接采用最小二乘法,會給參數估計帶來嚴重的有偏和不一致.

而Tobit模型恰好只用于因變量為受限變量的情況,因此,建立Tobit回歸模型,通過極大似然估計法對參數進行估計,得到的結果是無偏估計,由此成立了DEA-Tobit模型.本文采用的Tobit模型如下:

式中:i為決策單元序號;Yi:第 i個企業的綜合效率值;Xi:影響第i個企業綜合效率的各解釋變量;βT:未知參數向量;ui:ui~N(0,σ2).

2 我國水務產業市場績效評價

2.1 投入產出變量選擇及數據來源

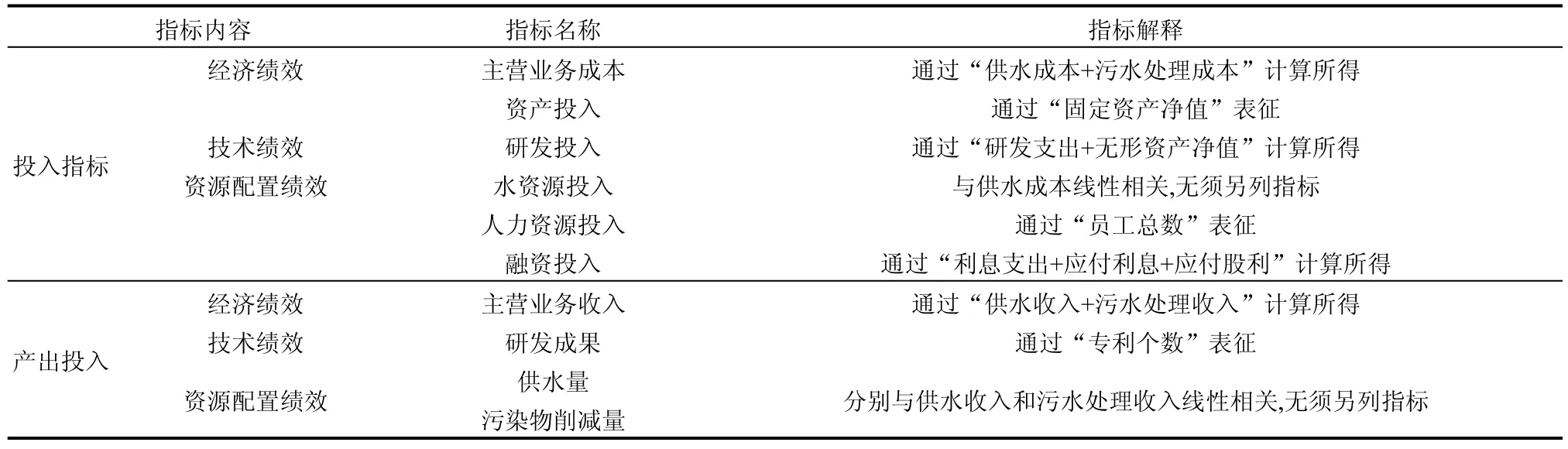

在具體的 DEA應用中,一般將收益型的指標視為產出指標體系,將成本型指標作為投入指標體系來處理.根據產業組織理論和 SCP范式分析框架,本研究將一級指標劃分為經濟、技術、資源配置3方面(表1).其中,經濟績效指標選取“主營業務成本”和“資產投入”作為投入變量,選取“主營業務收入”作為產出變量;技術績效指標選取“研發投入”作為投入變量,選取“研發成果”作為產出變量;資源配置績效指標選取“水資源投入”、“人力資源投入”、“融資投入”作為投入變量,選取“供水量”和“污染物削減量”作為產出變量.

水務企業的成本數據、盈利數據等均為企業保密信息,但是依照法律規定,上市水務企業與公開發債水務企業必須定期公開其經營狀況和財務情況,且其信息披露途徑是一致的,其相關指標的統計口徑也是一致的,故本研究選取主營業務為供水和(或)污水處理服務的上市水務公司及公開發行債券融資的水務公司作為實證對象.本研最終選取63家(24家上市企業、39家公開發債企業)上市或發債水務企業2015年的數據進行分析研究,所有企業的原始數據均來源于Wind終端資訊,包括上市披露的年報、發債企業披露的募集說明書以及Wind數據庫提供的其他相關信息與數據.需要說明的是,雖然香港與大陸的會計準則有部分不同,但是本研究所選取的 11個指標在香港和大陸的會計統計口徑是一致的,數據的可比性得到了保障.

表1 DEA模型指標體系的具體解釋與表征Table 1 Specific interpretation and characterization of the statistical indicator system of DEA model

這63家水務企業通過股市或債市進行公開融資,在投融資方面代表了我國水務行業市場化的最高水平.同時,這 63家企業具備上市或發債的資格,表明它們也代表了我國水務行業較高的資產規模水平與運營水準,對這 63家企業的分析相當于對我國水務行業綜合狀況較好的一批企業進行分析,對整個行業的其他企業有相當大的借鑒意義.

對63個有效樣本進行描述性統計分析,結果見表2.如表2所示,樣本企業的規模差異較大,各項指標的標準差值,均略高于平均值,而其中企業的固定資產差異最大,標準差就為平均值的1.5倍,最大的企業的固定資產為4035916.22萬元,是最小值2646.52萬元的1525倍.究其原因,是由于各企業的所處區域不同,服務范圍差別大,導致資金投入差距大,企業規模不一.

表2 研究樣本的描述性統計分析Table 2 Descriptive statistics analysis of research samples

2.2 DEA模型評價結果與分析

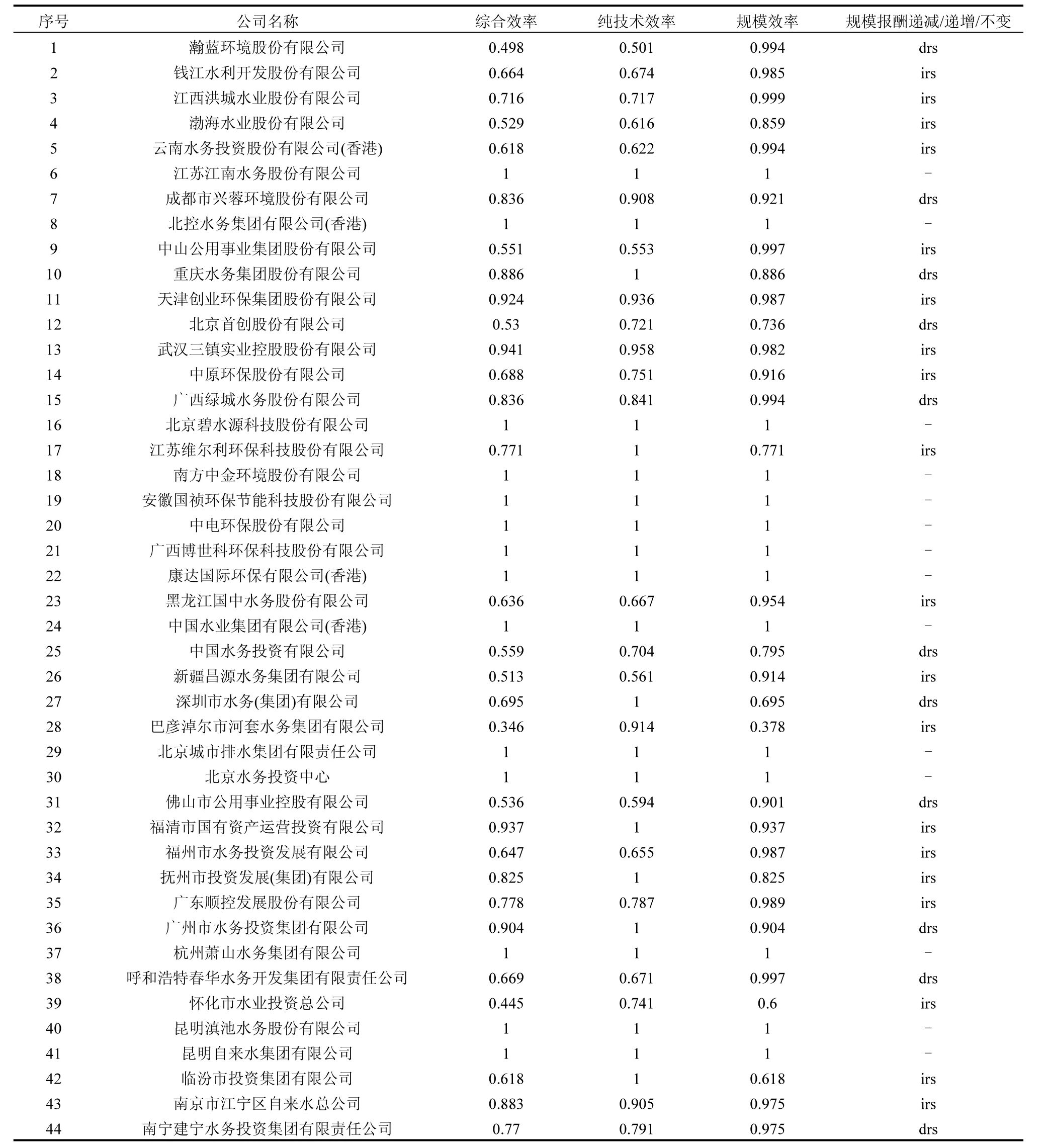

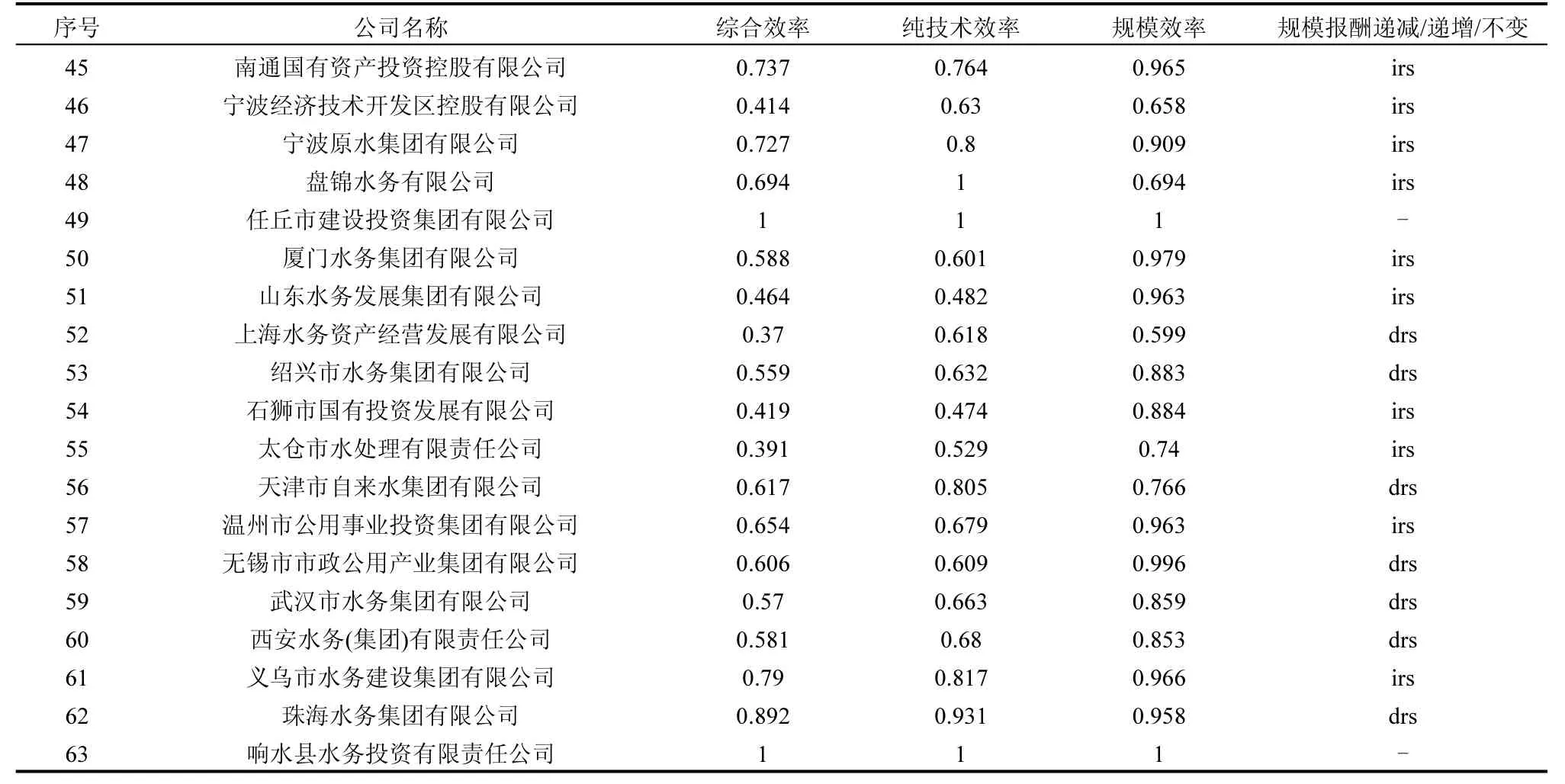

運用DEAP2.1軟件包對樣本數據進行計算,得到2015年我國63家水務企業運營績效的評價結果,如表3.

2.2.1 綜合技術效率(crste)分析 從綜合效率看,樣本的平均綜合效率值為 0.743,且效率值差異較大,分布比較散亂,說明樣本企業的績效整體高低不齊,差距較明顯.其中,30家企業的綜合效率值高于平均值,占樣本量的47.6%,33家企業則低于平均值.

表3 63家樣本水務企業運營績效的DEA評價結果Table 3 DEA evaluation results of operational performance of 63sample water enterprises

續表3

共計16家企業達到DEA最優,即綜合效率值為1,約占樣本量的 1/4,這 16家水務企業在運營過程中經濟表現、技術研發、資源配置三方面相對較好,可為行業中的標桿企業,包括江蘇江南水務股份有限公司、北控水務集團有限公司、北京碧水源科技股份有限公司等9家上市企業,以及北京城市排水集團有限責任公司、北京水務投資中心、杭州蕭山水務集團有限公司等7家發債企業,在所有樣本中處于最優水平.而在所有樣本中,綜合績效最差的效率值僅為0.346,與效率最優的樣本相比,該企業在投入上具有65.4%的優化空間.

為進一步探究綜合技術效率不足的原因,將模型結果按純技術效率和規模效率分開來看.規模效率反映企業規模是否已最優化,而剔除經營規模因素影響之后的純技術效率能更準確地反映企業的經營管理水平.根據純技術效率和規模效率值,分別以其平均值0.8和0.9為臨界點,將企業劃分為4種類型:

1)雙高型企業,即純技術效率高于 0.8,規模效率高于0.9,且包括處于綜合效率前沿面的16家企業,是水務行業的標桿企業;

2)高低型企業,即純技術效率高于 0.8,規模效率低于 0.9,效率改進的重點應放在提高企業生產能力,擴大企業規模上;

3)低高型企業,即純技術效率低于 0.8,規模效率高于 0.9,效率改進的方向在于提高企業的資源配置和運營管理水平;

4)雙低型企業,即純技術效率低于 0.8,規模效率低于 0.9,在企業規模和經營管理技術水平上均有較大提升空間.

劃分結果如下:有 26家企業屬于第一種類型,包括 16家最優樣本企業,代表我國水務行業最高績效水平,效率改進的空間較小;有8家企業屬于第二種類型,改進的方向是提升規模效率,主要途徑為提高企業的供水能力和污水處理能力,實現規模經濟;有 18家企業屬于第三種類型,需要通過改善企業的經營管理水平提高純技術效率;有 11家企業屬于第四種類型,經營管理水平和企業規模均有較大提升空間.

2.2.2 純技術效率(vrste)分析 上述分析已得出純技術效率偏低是我國水務企業的普遍現象,為了衡量這些企業資源配置偏離最優狀態的程度,為優化資源配置提供量化的參考指標,有必要進行投入冗余和產出不足分析,即純技術效率分析.純技術效率達到DEA 有效(即)的樣本不存在投入冗余和產出不足,有24家企業達到了純技術效率有效.

對剩余的39家純技術效率不為1的樣本進行投入冗余和產出不足分析.通過 DEA運算結果可得這39個樣本的最優投入和產出量,從而計算投入冗余量=實際投入量-最優投入量、產出不足量=最優產出量-實際產出量,進而根據投入冗余量與實際投入量之比以及產出不足量與實際產出量之比分別得到投入冗余率=投入冗余量/實際投入量×100%、產出不足率=產出不足量/實際產出量×100%.

結果表明,我國水務企業的產出水平已普遍接近最優狀態,導致純技術效率不足的原因是投入的冗余和資源的浪費,其中:

1)主營業務成本的平均冗余率為30.34%,最高冗余率為 52.64%,削減超過一半的成本費用,仍能維持現有產出,能源損耗、藥劑投入、設備折舊、管網漏損、管理費用、銷售費用占了營業成本很大一部分,并且這些費用都是企業有能力去調節的,通過減少這些方面的耗費,企業的主營業務成本將大大減少,從而降低冗余率;

2)固定資產的平均冗余率為 42.34%,有 12個企業的冗余率超過了 50%,約占非技術有效樣本量的31%,尤其,樣本38、43、58、61的固定資產投入冗余率分別為90.43%、91.05%、90.85%、93.66%,均超過了 90%,固定資產投入冗余問題十分嚴重,表明企業的設備閑置率過高,導致資產浪費,這能夠解釋當前我國水務行業“重建設、輕運營”的現象,政策沖動造成了盲目投資與重復建設;

3)研發投入的平均冗余率為41.74%,研發投入包括從外部購買的專利使用權和內部研發投入,對應產出來看,近 70%的企業不具備任何一項自主專利權,說明企業過度依賴外部專利,自主創新能力薄弱,導致研發的性價比過低;

4)融資投入的平均冗余率為50.33%,是所有指標中最高的,表明當前形勢下,我國水務企業的融資成本偏高,應進一步開放融資渠道,減輕企業的融資負擔,真正推動社會資本的進入;

5)員工總數的平均冗余率為41.37%,員工結構關系到企業的管理、生產運營,企業花費成本在養“閑人”,員工的工作效率低、態度松懈,導致原本一個人的工作需要多人去完成,表明企業的人力資源管理機制有待改善,這與企業的性質有很大關系,大部分水務企業仍是國企,國有企業的人事改革,尤其涉及到裁員的問題,往往有抵觸逃避情緒.

2.2.3 規模效率(scale)分析 DEA有效的16個樣本企業的規模效率最優,剩余企業中有28家(占60%)的規模效率值超過了 0.9,接近最優狀態.進一步分析,規模效率未達到最優的 47個樣本中,大多數樣本處于規模收益遞增狀態.樣本中,不存在規模效率最優而純技術效率未達到最優的樣本,但有8個樣本純技術效率最優而規模效率未達到最優,這8家企業不存在投入冗余或產出不足,但其規模和投入、產出不相匹配,需要擴大或縮減規模.

以巴彥淖爾市河套水務集團有限公司為例,其純技術效率值為0.914,但由于規模效率值僅為0.378,導致綜合效率排名倒數第一,且 DEA結果表明企業處于規模收益遞增階段,急迫需要擴大規模.公司的業務范圍局限于內蒙古巴彥淖爾市的工業供排水和城市供排水及污水處理,受當地宏觀經濟影響嚴重,缺乏行業競爭力.

我國水務行業整體處于規模收益遞增的發展階段,對于大部分企業來說規模不足,應該借助市場化改革積極擴大投資行為,通過并購、跨區域競爭等手段拓展業務,提高規模水平.但是從DEA結果看,也有少數企業呈現規模收益遞減狀態,中國水務、深水務和北京首創等企業均已處于規模遞減階段,進一步擴大市場規模反而降低企業績效,這些企業應該將重點放在經營管理上.

以深圳市水務集團有限公司為例,其純技術效率值為 1,但由于規模效率值僅為 0.695,導致綜合效率排名僅在樣本中排第 34位,這表明該公司已處于規模收益遞減階段,需要適當削減規模.該公司在深圳市占據完全壟斷經營的地位,業務范圍已輻射到江蘇、浙江、河南等8省.該公司幾乎每年都在進行并購擴張,外資的引入和業務的普及使得公司經營管理水平位居行業前列,但規模收益隨著公司規模的壯大已經從遞增轉為遞減狀態.事實上,規模效應是有臨界點的,盲目擴張,突破了臨界點,反而會帶來規模效率不足,從而導致企業的綜合效率低下.

3 影響因素的計量分析

3.1 模型選擇和變量識別

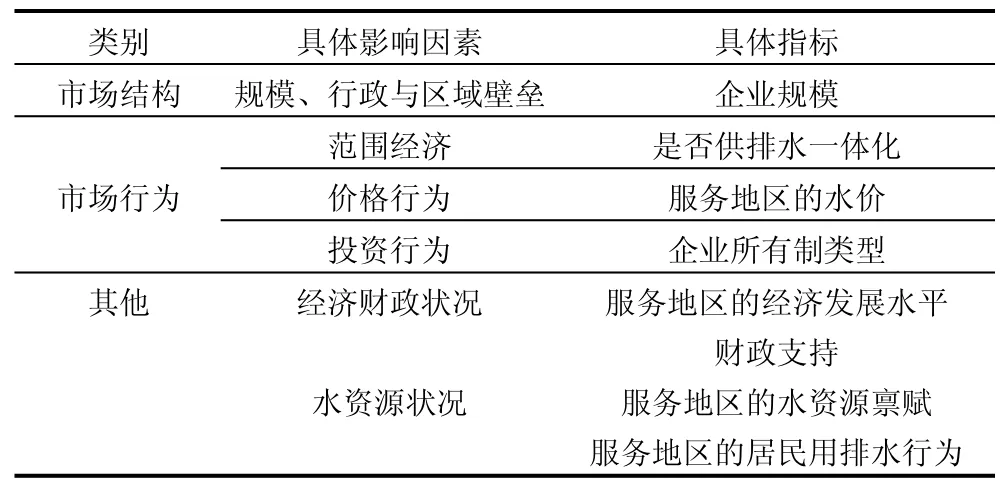

根據SCP分析范式和已有研究文獻,水務產業市場績效的可量化影響因素主要有以下幾個方面:1)市場結構對績效可能產生影響的因素;2)市場行為對績效可能產生影響的因素;3)其他外部因素[13-14].如表4:

其中,(1)企業規模以“企業服務的城市數量(地級市及以上)”作為表征;(2)是否供排水一體化為虛擬變量,當企業一體化經營時,變量取值為 1,否則取值為0;(3)企業所服務城市的綜合居民水價為解釋變量之一,若企業業務遍布多個城市,按照業務比例將綜合水價進行加權;(4)將“企業國有股份比例”作為表征所有制類型的解釋變量;(5)將“水務企業所服務城市的人均 GDP”作為衡量經濟發展水平的變量,若企業業務遍布多個城市,按照業務比例將人均GDP進行加權;(6)將“企業接受的政府補助”作為財政支持的解釋變量;(7)將“企業所服務城市的人均水資源擁有量”作為服務地區水資源稟賦的解釋變量,若企業業務遍布多個城市,按照業務比例將人均水資源擁有量進行加權;(8)將“水務企業所服務城市的生活廢水排放總量”和“水務企業所服務城市的生活廢水中化學需氧量”作為服務地區的居民用排水行為解釋指標.

表4 市場績效影響因素分類Table 4 The classification of influence factors of market performance

3.2 回歸模型建立

建立 Tobit回歸模型對影響變量進行分組回歸,其線性回歸模型如下:

式中:Yi指DEA效率值;βT是未知參數向量;Xi是各變量組;ui服從正態分布.

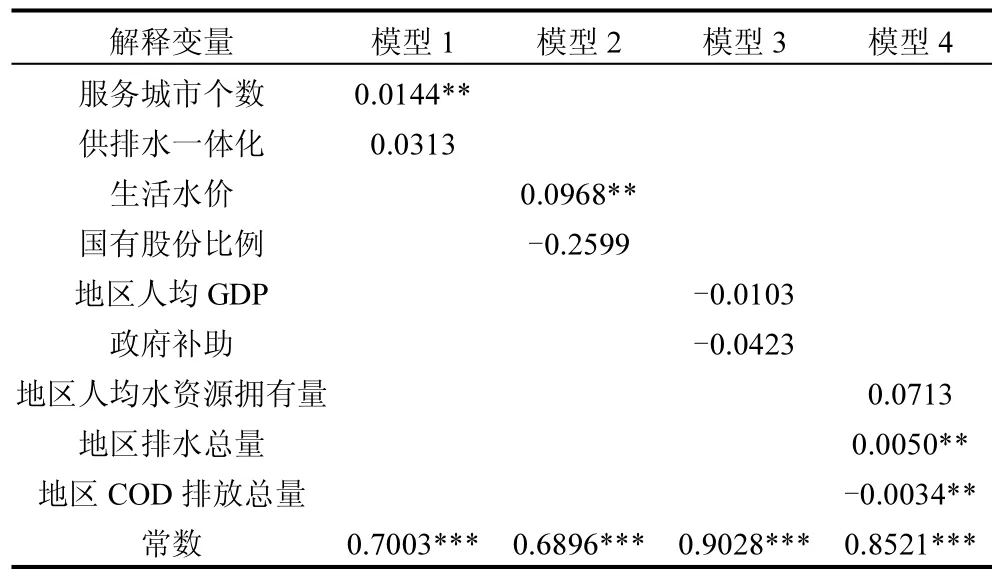

模型1用市場結構對企業綜合效率值進行回歸,代表指標為企業服務的城市數量和供排水一體化,其中供排水一體化是個虛擬變量.模型2用市場行為對企業綜合效率進行回歸,包括價格行為和投資行為,代表指標為水價和國有股份比例.模型3用地區經濟財政狀況對企業綜合效率進行回歸,包括經濟發展水平(人均 GDP)和財政支持(政府補助).模型 4用地區水資源狀況對企業綜合效率進行回歸,包括水資源稟賦(人均水資源占有量)、用排水行為(排水量和COD排放量).

3.3 結果分析

本文使用 Stata13軟件進行回歸分析和檢驗,采用 2015年相關數據.其中,服務城市個數、供排水一體化、國有股份比例、政府補助數據來源于Wind數據庫中各企業 2015年年報;水價數據來源于中國水網;地級市人均GDP數據來源于2015年各省國民經濟和社會發展統計公報;省級人均水資源占有量和人均用水量數據來源于《2016年中國統計年鑒》.Tobit回歸模型的估計結果如表5.

從回歸結果可以看出,服務城市個數、生活水價、國有股份比例、政府補助、排水量、COD排放量對水務企業綜合效率有著較為顯著的影響,其中,服務城市個數、水價、排水量與企業效率呈現正相關關系,國有股份比例、政府補助、COD排放量與企業效率呈現負相關關系.此外,供排水一體化、人均GDP、人均水資源擁有量、用水量與企業效率沒有呈現顯著的相關性影響.以下,分別從上述6個顯著影響因素對我國水務企業綜合效率進行分析.

表5 Tobit模型回歸結果Table 5 Regression results of Tobit model

3.3.1 市場結構對市場績效的影響 由于市場化改革與行政性壟斷相交織,導致我國水務行業的市場結構偏向于壟斷競爭的狀態.尤其行政性壟斷導致地方水務多由地方性國有水務企業壟斷經營,水務市場的區域性壁壘明顯存在[15].由此造成的結果是,我國水務企業多以地方性企業為主,全國性企業較少,缺少跨區域競爭.63家企業中,有32家僅為某一特定縣城、地級市或直轄市提供供水或污水處理服務,超過一半的比例,這部分企業是典型的地方性水務企業;有 22家企業經營2~9個城市的水務業務,占比34.9%,這部分企業的特征是為某一省內的不同城市或鄰近省的不同城市提供服務,屬于區域性水務企業;僅有9家企業的業務延伸到全國多個省份,占比14%.

水務企業服務城市的數量會影響企業的規模與市場占有率,進而影響企業績效.總體上講,企業綜合效率隨著企業業務城市數量的增加而提高.由于供水和污水處理是典型的自然壟斷行業,具有顯著的規模經濟效應與范圍經濟效應,因此,水務企業在多個城市同時經營業務,能夠充分發揮規模經濟與范圍經濟優勢,提高企業的規模效率,進而提高綜合績效.另外,在多個城市同時經營業務,使得企業資產能夠在更大范圍內進行配置,對優化資源配置有好處.尤其,鄰近城市的水資源狀況、供水需求、供排水標準等存在相似性,企業若能夠承攬鄰近城市的水務業務,能夠充分利用鄰近城市的相似性特征降低運營成本,無需在處理工藝與設備等方面有較大改動.相反,地方性水務企業的基礎投入大,業務范圍又有所局限,規模經濟優勢難以發揮,規模效率難以提高,資源配置范圍存在限制,優化空間小,投入冗余大.這表明,鼓勵水務企業進行跨區域競爭,激勵地方性水務企業逐漸向區域性水務企業轉型,最終向全國性水務企業轉型,將有助于提高整個行業的績效.

3.3.2 市場行為對市場績效的影響 1)水價與企業效率.總體上,價格水平與企業績效呈現正相關關系.Tobit回歸模型結果顯示價格對企業績效的影響系數為0.0968,水價每提高1元/立方米,企業平均績效提高0.0968.這表明,高水價對水務企業來說是一種正向激勵,鼓勵企業提高投入產出比,以更多的產出來獲得更多的收入.因此,提高水務行業績效,必須適當提高市場機制在水價制定過程中的作用,真正做到全面覆蓋成本,使水價成為真正意義上的市場杠桿.同時,也要加強企業成本監審制度,將企業“虛報成本”的動機防范于未然.

2)國有股份比例與企業效率.國有股份比例與企業績效呈現負相關,Tobit回歸模型結果顯示國有股份比例對企業績效的影響系數為-0.2599,每提高 1%的國有股份比例,企業平均績效就會下降約 0.003.在63個樣本企業中,有37家企業是國有獨資企業,超過一半的比例;有 16家企業是國有控股企業,近 1/4;僅有 10家企業是民營或合營企業,僅占比 15.9%,表明我國水務企業的存在形式仍以國有為主.目前行政性壟斷仍然是強勢力量,社會資本與外資的介入規模有限[16].市場化改革的效果不如預期,在今后的改革中應該更加重視水務企業的所有制改革,使得水務市場競爭主體更加多元化,激發市場競爭的活力.

3.3.3 區域財政經濟狀況對市場績效的影響 政府補助對企業績效實際上起到了負面的作用,Tobit回歸模型結果表明,政府補助對企業績效的影響系數為-0.0423.作為公共事業行業,政府補助是政府對水務企業的財政支持,水務企業或多或少接受著政府的補助.政府補助的存在保障了水務企業的盈利水平,即使企業虧損,政府也能夠通過補貼等形式使得企業在項目運營期間持續正常經營.很顯然,政府補助削弱了企業提高運營效率的主動性與積極性,對企業績效的負面作用明顯.

3.3.4 區域水資源狀況對市場績效的影響 1)廢水排放量與企業效率.排水量與企業綜合績效大體上有著正相關關系,Tobit回歸模型結果也表明排水量對企業效率的影響系數為0.005,且在5%的顯著性水平下顯著.水務企業業務區域的廢水排放量規模涉及企業污水處理的規模,同時,排水越多,表明用水越多,供水量也越大.所以,業務區域的排水量表征著該區域水務市場的規模,影響著水務企業的業務規模,從而影響企業績效.

2)COD排放量與企業效率. COD排放量代表水務企業業務區域的排水水質,COD排放越多,表明生活用水排放水質越差,污水處理廠的進水水質也就越差,企業的污水處理負擔更重,需要削減的 CDO量越多,營業成本越高.生活 COD排放量與企業綜合效率大致呈現負相關關系,Tobit回歸模型結果也顯示COD排放量對企業效率的影響系數為-0.0034,即每增加一萬噸 COD排放,企業效率就降低0.0034,且在5%的顯著性水平下顯著.表明提高居民生活用水的排水水質,就可以提高污水處理廠的進水水質,從而有利于提高水務企業的績效.

4 結論

4.1 綜合技術效率分析表明少數企業達到 DEA最優,可為行業標桿.存在較多“雙低型”企業,即純技術效率與規模效率均較低的水務企業,這部分企業應成為今后重點改革的對象.

4.2 純技術效率分析表明各投入要素的冗余率較高,尤其研發投入平均冗余率最高,表明水務企業過于依賴購買外部專利,自主創新能力差;而且固定資產冗余率較高,表明水務設備運轉率偏低,閑置率較高.

4.3 規模效率分析表明總體上企業規模相差不大,大部分企業處于規模遞增發展階段,尤其是地方性企業的規模效率很低,但有少數企業已到達了規模遞減階段.

4.4 從影響企業績效的市場結構因素來看,發現供排水一體化與服務城市個數均與企業績效存在正相關關系.其中,供排水一體化對績效影響不太顯著,即業務類型的多樣性對績效產生的影響不大;而服務城市個數對績效的影響十分顯著,企業服務的城市越多,績效越高,這與企業規模效益有關.

4.5 從影響企業績效的市場行為因素來看,發現水價與企業績效存在顯著正相關,國有股份比例則與企業績效存在顯著負相關.

4.6 從影響企業績效的其他外部因素來看,政府補助、COD排放量與企業績效呈負相關,人均水資源擁有量、排水量與企業績效呈正相關,其中人均水資源擁有量的影響并不顯著,其他三個變量的影響顯著.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

甘肅教育(2020年14期)2020-09-11 07:57:42

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19

時代英語·高二(2015年1期)2015-03-16 00:08:11