土地要素市場化配置能否促進工業結構優化?

——基于微觀土地交易數據的分析

2018-08-07 10:03:24黎小明劉冰潔錢金芳

中國土地科學 2018年6期

張 琳, 黎小明, 劉冰潔, 錢金芳

(大連理工大學管理與經濟學部,遼寧 大連 116024)

1 引言

市場化配置是古典經濟學的核心領域,也被認為是優化資源配置、提升要素利用效率的有效手段[1-3]。隨著中國改革進入深水區,要素市場化配置的作用和意義愈發凸顯,黨的十九大報告中強調“經濟體制改革必須以完善產權制度和要素市場化配置為重點,……要加快要素價格市場化改革……”。而土地要素,作為傳統的核心生產要素之一,其市場化配置對于經濟發展具有重要意義。尤其是作為生產性用地的工業用地,通過市場化手段促進其合理配置更是產業發展和優化布局的重要途徑。相較而言,中國工業用地的市場化改革起步較晚,至2006年才開始全面實行,但隨著近年來改革的不斷深入,也取得了顯著成效。筆者前期研究表明,工業用地的市場化配置提升了土地利用集約度[4]。理論上講,在中國前期的計劃經濟體制下,土地要素價格被嚴重低估,而市場化配置方式有助于要素價格回歸其價值本身,正確反映市場供需關系,并通過抬升土地成本推進產業結構優化升級。并且,近年來以土地為龍頭促進產業結構調整也是政府部門進行宏觀調控的重要內容。那么,在當前產業結構亟待優化調整的背景下,土地市場化改革是否起到了應有的作用?即土地要素的市場化配置是否促進了產業結構的優化升級?是擺在面前的一個重要課題,也是下一步政策調整完善的基礎。

從現有研究來看,關于土地市場化配置與產業結構之間的關系,前期多集中于商住用地[5-6],近年來開始有學者針對工業用地進行研究,但多為三次產業結構的變化分析[7]。而具體到工業結構方面,有研究認為土地要素價格的上漲可以優化工業部門要素結構[8],同時,也能夠促進產業升級。雖然有可能形成“擋板”效應,但對外來企業的阻隔又在一定程度上實現了地區間的產業轉移[9]。總體看來,現有文獻表明,工業用地的市場化配置對于工業結構的優化升級是有一定程度的促進作用。但是目前研究大多基于宏觀數據,基于微觀數據的十分鮮見,僅在近年有個別學者進行了探索[10]。微觀土地交易價格是最能直接反映市場信號的數據,也是能直接納入企業成本函數和影響企業經營決策的變量,能夠將研究進一步深化。基于此,本文通過對2008—2015年間大量土地交易數據的收集整理,結合產業結構的指標衡量,從盈利結構、資產結構、勞動力結構三方面研究工業用地市場化配置對工業結構優化升級的影響,并進一步分區域進行比較分析,探尋區域之間的差異規律,為深化要素市場化改革的政策優化提供研究基礎。

2 理論分析與研究假設

由中國的土地市場化脈絡發展可知,土地價格基本上經歷了一個由低到高,逐步回歸其本身價值的過程。時至今日,就工業用地而言,尚存在較為廣泛的價格扭曲現象(主要是地價被壓低,而這一現象也是由于市場化改革不徹底、不到位所致)[11]。這也是后文實證部分采用市場交易價格來衡量中國現階段土地市場化水平的依據,即土地市場交易價格越高,通常說明當地的土地要素的市場化配置比例越高,土地市場越完善。

隨著土地要素市場化配置的不斷完善,理論上能夠促進工業結構優化升級。土地無償劃撥階段,其真實價格被嚴重低估,與其他要素的相對價格不能反映其稀缺程度,生產者可以憑借被壓低的土地成本保障自己獲得利潤,從而缺乏提升生產效率的動力。而市場化的發展能夠很好地調節土地要素供需關系,從而引導土地資源的高效配置和利用,推動產業結構優化升級。具體來說,隨著土地要素相較于其他要素價格的不斷攀升,在減少成本和增加利潤的驅動下,生產者會不斷調整要素投入比例,進行要素替代,并將促進企業的技術、組織形式、產品結構同步發展,進而推動行業內部升級[12]。而某些企業(行業)一旦跟不上這種變動將步入衰退并最終被淘汰,或是轉而進入后發地區去尋找相對成本較低的土地要素。因而新興主導行業將擠占衰退行業的資源和市場空間,最終使整體工業行業結構出現轉型性調整,優化升級。

因此,本文認為土地市場發展通過使企業生產成本上升,對工業結構優化產生促進作用。在理論上應表現為以下兩方面:

一是“優勝劣汰”機制。土地要素價格的升高,將使企業獲取生產經營用地的成本大幅增加。在短期內,企業會調整要素投入比例,進行要素替代,然而隨著土地價格的持續上升,要素替代作用到達瓶頸,倒逼機制形成。從長期看,將迫使企業進行技術革新,提高土地利用效率和生產效率。低附加值企業被淘汰,結構得以優化。

二是“門檻”效應。隨著土地市場化的不斷完善,進入行業的預期高成本將對效益較低的外來工業企業形成阻隔,盈利能力較弱的企業只能到土地價格相對較低的地區進行生產經營,而高附加值企業得以進入,并在成立初期就盡可能采取土地節約型生產方式減少初始投資成本,此消彼長帶動整體工業行業的升級。

基于以上分析,本文提出:

假設1:中國工業用地的市場化發展對工業結構優化升級有影響且有促進作用,即工業用地市場越完善,工業結構優化度越高。

此外,從區域方面來考慮,東部沿海地區經濟發達,土地市場化水平及工業結構水平都明顯優于中、西部地區。那么工業用地市場發展對工業結構的影響是否會隨地域的不同而存在差異?在經濟發展水平更高的地區,土地市場對結構調整的影響是否也會更顯著?因此,本文進一步提出:

假設2:中國工業用地市場化發展對工業結構調整的影響存在區域差異,經濟越發達的地區,影響效果越明顯。

3 研究設計

3.1 核心解釋變量——工業用地市場化水平

關于工業用地市場化水平的衡量,現有研究中應用較多的是土地出讓方式占比和工業地價與最低出讓價的溢價率[13-15]。然而,本文在測算過程中發現,2013年及以后各省的招拍掛出讓宗數占比大多已達到90%及以上,該方法評估的市場化水平可能整體偏高,且工業用地市場化改革至今,制定于2006年的最低價標準與實際情況存在較大差距,也不宜作為反映市場化程度的指標。基于此,本文在相關研究基礎上選用工業用地的市場實際成交價作為核心變量——工業用地市場化水平的衡量指標。相較于上述指標,交易價格是市場中最為核心的信號,直接體現為企業成本,進入企業利潤函數,從而影響企業決策。同時,實際成交價也是土地市場化倒逼產業升級理論推斷中最為核心的驅動因素。

本文從中國土地市場網上收集了共計30余萬條土地交易信息并進行相關計算。收集對象主要是2007—2015年工業用地交易信息,信息內容主要包含土地面積、級別、成交價等指標。本文剔除了信息不全及存在明顯錯誤的條目,且由于2007年的數據土地等級信息缺失較多,剔除該年份數據,最后保留了252 930條宗地交易數據。篩選出出讓方式為招標、拍賣、掛牌(具有市場屬性的交易方式)的數據,分別匯總計算出除西藏及港澳臺地區外的30個省、自治區及直轄市的實際成交價最終結果,用以測度各地工業用地市場水平,具體計算公式如下:

對每筆交易記錄進行計算,求出單位面積地價,再對當年該省份的交易方式為招標、拍賣、掛牌的單位面積地價取均值,即為工業用地市場實際成交價格,表征工業用地市場化水平指標。

3.2 核心被解釋變量——工業結構優化度

目前學術界對于工業結構優化升級的內涵尚無定論,測度方法也不一而足。因此本文采取較為普遍的觀點,認為產業升級是指產業由低技術水平、低附加價值狀態向高新技術、高附加價值狀態的演變。且結合本文理論分析,土地市場發展影響工業結構是通過因市場日趨完善而得以回歸價值本身的地價實現的。上漲的地價作為成本進入企業生產決策函數,形成“優勝劣汰”和“門檻”效應,使得高附加值企業得以進入,生產經營能力低的企業退出,進而帶動整體行業結構優化升級。基于此,本文從盈利、資產以及勞動力結構三方面,構建工業結構優化度指標(Industrial),總指標為各單項指標的算術平均值[16-19]。

(1)盈利結構優化(Profit):高技術產業①高新技術產業指的是醫藥制造業,航空、航天器及設備制造業,電子及通信設備制造業,計算機及辦公設備制造業,醫療儀器設備及儀器儀表制造業等。主營業務占規模以上工業企業主營業務收入比例表示,該比例一定程度上反映了高技術產品的產出銷售情況,數值越高表明盈利結構越合理,該指標體現了產業的高技術產業盈利潛能。

(2)資產結構優化(Asset):用高技術產業固定資產投資額占工業產業固定資產投資額的比重表示,該比重越高表明高技術產業總資產份額越大,即資產結構越優化。由于數據的可獲得性,用第二產業固定資產投資額近似替代工業產業固定資產投資額。

(3)勞動力結構優化(Labor):用R&D人員全時當量占全部從業人員的比例表示,該比例體現工業企業對于科技研發的人員投入情況,數值越大表示勞動力結構越高級。

3.3 控制變量

影響整體產業結構升級的因素有很多,本文在相關研究的基礎上,將產業結構變動的主要影響因素劃分為經濟發展水平、開放程度、勞動力素質、科技及政府干預等方面,篩選了一系列控制變量,并進行了前期的回歸和剔除,最終保留以下5個指標[20-22]。具體解釋及理論分析如下:

(1)經濟發展水平(Rgdp),用人均地區生產總值來衡量。經濟發展水平不同的地區,往往土地市場完善程度及產業結構發展水平也會有顯著差異。如東部沿海經濟發展水平高的地區,企業多、規模大,對資源的競爭也更加激烈,從而導致土地市場的發展與產業結構的優化程度都高于內陸欠發達地區。

(2)開放程度(Open),用進出口總額來衡量。進出口總額一定程度上反映了某地區對外貿易發展狀況,通過與外界生產要素流動和配置以及產業的轉移來實現產業結構升級。

(3)勞動力素質(Lab),用平均受教育年限來表示。勞動力本身是經濟發展中最活躍、關鍵的要素,它的結構變化也會影響產業結構調整的速度和趨勢。中國產業結構調整需要大力發展高新技術產業,離不開大量的高素質勞動力作為支撐。

(4)科技創新(Tec),用專利申請授權數來衡量。在中國現階段,高新技術產業正處于快速成長時期。技術創新是高新技術產業的推動力,引致更多的產業要素和資源流入這些產業,并且技術的進步不僅能帶來生產方式的變化,而且能促進組織模式和管理模式的提升。

(5)政府干預程度(Gov),用地方財政支出占GDP的比重來衡量。從理論上說,政府的政策和干預行為對產業結構升級的作用具有不確定性,科學合理的產業政策和適時適度的干預會促進產業結構升級。反之,產業政策制定、實施不當,過度保護本地區某些產業,限制市場競爭,則會延緩甚至阻礙產業結構的升級。

本文所用的其他工業產業統計數據與控制變量相關數據來自2008—2015年《中國工業企業統計年鑒》 《中國高技術產業統計年鑒》 《中國科技統計年鑒》及EPS數據庫。相關數據均作了CPI平減處理。

4 實證分析

4.1 統計性分析

本文首先通過統計性方式,分析土地市場化改革以來中國工業用地要素市場化配置程度的變化情況,以及此期間內工業結構優化發展狀況,從而初步分析中國土地市場化改革的產業結構優化效應。

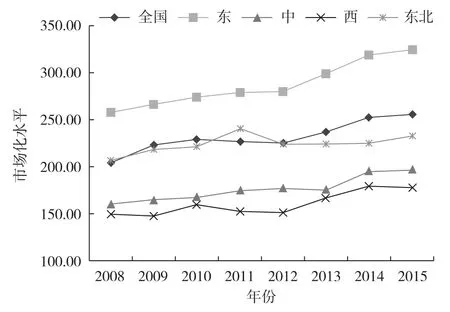

由統計數據顯示,2008—2015年間以招拍掛方式出讓的土地宗數比例從73.2%上升到90.0%以上,中國土地市場化程序取得顯著提升。本文根據前文解釋變量的測算方法,計算出2008—2015年全國及東、中、西部及東北地區①東部包括北京、天津、河北、上海、江蘇、浙江、福建、山東、廣東和海南;中部包括山西、安徽、江西、河南、湖北和湖南;西部包括內蒙古、廣西、重慶、四川、貴州、云南、西藏、陜西、甘肅、青海、寧夏和新疆;東北地區包括遼寧、吉林和黑龍江。工業用地市場化水平(圖1)。

根據圖1,中國工業用地市場化水平呈現出東高西低的狀態,其中東部地區市場化水平大幅度高于全國平均水平,東北地區工業用地市場化水平基本與全國平均水平一致,中、西部市場化水平明顯偏低。從增長趨勢來看,工業用地市場化改革以來,中國工業用地市場化水平整體呈明顯上升趨勢。其中,東部地區增長幅度接近50%,發展最為迅速;中、西部次之,也呈現出持續上升的態勢。

圖1 工業用地市場化水平(2008—2015年)Fig. 1 Market level of industrial land (2008-2015)

另一方面,本文測算了工業結構優化度(圖2),統計分析表明在研究時段內工業結構優化水平整體呈上升態勢。并且,各個地區的工業結構優化度與土地市場化程度基本呈現同高同低的狀態。與市場化程度分布狀況類似,東部地區工業結構優化度最高,遠高于全國水平,并且保持著持續快速的上升趨勢;中部地區次之;西部地區的工業結構優化度變動也較為顯著;而東北地區的變動則較小,這也與東北地區作為老工業基地以重工業為主的工業結構有關系。

圖2 工業結構優化度(2008—2015年)Fig. 2 Optimization of industrial structure (2008-2015)

4.2 計量分析

4.2.1 計量模型設定

由統計分析可知,2008—2015年間中國的工業結構優化度和工業用地市場化水平都有明顯的提升。進一步通過計量分析檢驗這種同向的變化趨勢,針對假設1本文構建模型如下:

式(2)中:Yit表示在第t年城市i的工業結構;Marketit表示前文設定的實際成交價表征的工業用地市場化水平;Controlsit為前文設定的一系列控制變量,包括經濟發展水平(Rgdp)、開放程度(Open)、勞動力素質(Lab)、科技創新(Tec)及政府干預程度(Gov)。本文借助Hausman檢驗來判斷所采用的模型以及用Wald檢驗判斷是否控制時間效應,并對存在的異方差、序列相關和截面相關等問題,采用Driscoll和Kraay等人的方法進行修正[23]。

此外,考慮土地市場化發展對于產業結構調整的影響存在一定的時滯效應,加入滯后項如下:

Marketit-m(m= 0,1,2)分別表示城市i的同期、滯后一期、滯后兩期的工業用地市場化水平。針對假設2,引入區域虛擬變量與工業用地市場化水平的交叉項,建立如下模型:

式(4)中:Placen為區域虛擬變量;Marketit×Placen為區域虛擬變量與工業用地市場化水平的交叉項。

4.2.2 工業用地市場化的結構優化效應檢驗

表1第1列報告了工業用地市場化對工業結構優化度總指標的影響,第2—4列則是結構優化度的各分項指標回歸結果。由回歸結果可知,工業結構總指標系數雖為正但不顯著,盈利結構和資產結構也不顯著,而勞動力結構已經出現了顯著正相關的結果,且在1%水平上顯著。由此說明,中國現階段隨著土地市場化發展,勞動力的結構優化程度提升最為明顯,結合后文的滯后項分析可知,勞動力結構相較于盈利和資產結構調整要更為迅速。

表1 工業用地市場化水平影響工業結構優化度的回歸結果Tab.1 Regression result of the impact of industrial land marketization level on the optimization of industrial land use structure

由于工業用地市場化配置對于工業結構調整效果的產生存在一定時滯,本文進一步檢驗工業用地市場化配置的滯后效應。對工業結構優化度及各單項指標分別逐步引入工業用地市場化水平的三期滯后項進行回歸,結果如表2所示。

工業結構總指標的工業用地市場化水平同期項系數隨著滯后項的引入發生變化,而滯后項系數整體顯著,尤其滯后二期的擬合優度最大且均在1%水平顯著為正。說明土地出讓當期,工業用地市場化水平對工業結構調整的影響不明顯,但存在顯著的滯后效應。一定程度上,地價上升擠占了企業持有的資金,成本的增加影響了企業在技術、研發等方面的資金投入,阻礙了工業結構升級,但一定時間后工業用地市場化發展對工業結構升級存在明顯的促進作用,地價上升會促使企業進行要素替代,并激勵企業研發以及使用節約型技術,進而提升行業整體投入產出能力,促進工業結構優化升級。

三個分項指標的回歸結果存在一定差異。資產結構優化度單項指標的回歸結果與工業結構優化度基本一致,而盈利、勞動力結構優化度的結果存在差別,盈利結構市場化水平滯后一期項的系數顯著為正,勞動力結構的同期項系數均在1%顯著性水平下顯著。總體看來,資產和盈利結構兩項指標的滯后期要比勞動力結構長。從而說明,工業用地市場化發展,最先促進的是勞動力結構優化,隨之是盈利結構和資產結構的調整。

4.2.3 工業結構優化效應的區域性差異檢驗

為了驗證假設2,檢驗工業用地市場化配置的區域性差異,本文引入區域虛擬變量與工業用地市場化水平的交叉項進行回歸,以東部地區為參照組的回歸結果如表3所示。

從表3的結果可以看出,以東部地區為參照組的東、中、西工業用地市場化水平對工業結構優化水平的回歸系數均為正,并且均在5%的顯著性水平下顯著,東北地區的結果為負且不顯著。由此說明東、中、西部地區的工業用地市場化發展對工業結構優化均有正向作用,且中西部地區的影響程度明顯優于東部地區。相較而言,東北地區地價上漲對工業結構變動的影響不明顯,這與東北地區樣本量偏少,東北老工業基地產業轉型困難等因素有一定關系。

上述結果表明,工業用地的市場化發展對工業結構調整的影響存在顯著的區域差異,這與假說2的前半部分相吻合,但與其后半部分不吻合的是:并不是經濟越發達地區的影響作用越明顯。回歸結果顯示,經濟最為發達的東部地區,其擬合系數低于中、西部地區。結合現實分析,一方面,東部地價上漲迅速,工業企業生產成本大幅上升,而高新產業的發展尚未跟上地價水平的漲幅,因此一些盈利能力較差的工業企業退出的同時,新進入的企業也較少,導致了工業空心化;加之很多東部城市近年來實行“退二進三”等產業結構調整政策,進一步加劇了工業空心化,使得工業用地市場化發展對工業結構優化沒能發揮其應有的作用。相較而言,工業用地價格攀升更容易導致工業的外遷而非要素替代、技術升級及產業優化,東部地區的土地市場化發展對于產業結構升級的推動效果并不如理論預期那樣明顯。而正處在承接產業轉移期的中、西部地區,逐步完善的土地市場化改革帶動地價平穩上漲,一定程度上抑制了政府低價供地的行為,有效地提升了工業結構優化度。

表2 工業用地市場化水平影響工業結構優化度的回歸結果(滯后項)Tab.2 Regression result of the impact of industrial land marketization level on the optimization of industrial land use structure(inc. lag effects)

表3 工業用地市場化水平影響工業結構優化度的回歸結果(分區域)Tab.3 Regression result of the impact of industrial land marketization level on the optimization of industrial land use structure(in regions)

4.2.4 穩健性檢驗

工業用地交易價格一方面能反映土地市場化完善程度,但另一方面又受供需的影響。為了進一步驗證結論的穩健性,本文借鑒現有研究中應用較多的方法,用不同方式出讓的土地面積占比加權對工業用地市場化水平進行測度[14-15]。具體指標構建如下,回歸結果見表4。

式(5)中:Zi分別為土地市場5種交易方式(劃撥、協議、招標、拍賣、掛牌)出讓的工業用地數量;fi為招拍掛交易方式對應的市場化修正系數,用三種交易方式的工業地價比值來表示(筆者統計時發現,各市均以掛牌交易為工業用地出讓的主要方式,因此掛牌的權重為1,招標拍賣的權重為其地價與掛牌出讓的地價比值)。

可以看出,通過出讓方式面積占比加權分別與工業結構、盈利結構、資產結構以及勞動力結構進行回歸,得到的回歸結果與之前估計結果基本一致,工業用地市場化發展有利于工業結構升級,同時也存在著滯后效應。

表4 穩健性檢驗Tab.4 Robustness test

5 主要結論與政策建議

5.1 主要結論

本文基于2008—2015年的微觀土地交易數據以及全國30個省份(港澳臺及西藏地區除外)的面板數據,從盈利、資產以及勞動力結構三方面,構建工業結構優化度指標,在控制了經濟發展水平等因素影響下,研究了工業用地市場化水平對于工業結構優化影響。整體看來,本文通過實證研究,證明了自2007年土地市場化改革以來,工業土地要素市場化價格的升高對工業結構升級的倒逼作用開始顯現,具體結果如下:

(1)全國工業用地市場化水平與工業結構優化度整體上呈正相關關系,驗證了理論假說1:土地市場越完善,工業結構優化度越高。具體到分項指標,現階段隨著土地市場化發展,勞動力的結構優化程度提升最為顯著。

(2)引入滯后項分析,且系數基本顯著,表明工業用地市場化水平對工業結構優化度的影響確實存在滯后性。各分項指標結果則存在顯著差異,總體看來,資產和盈利結構兩項指標的滯后期要比勞動力結構長,因此說明,工業用地市場化發展,最先促進的是勞動力要素結構優化,隨之是盈利結構和資產結構。

(3)引入區域虛擬變量與市場化水平的交叉項進行分析,結果表明不同區域的工業用地市場化配置對工業結構調整的影響程度存在明顯差異。東、中、西部地區回歸系數均顯著為正,中部地區的系數最大,假設2得以驗證。

5.2 政策建議

根據本文理論分析與主要結果,提出以下政策建議:應當繼續深化土地市場改革,且應根據各地區工業產業具體情況,施行差異化的工業用地市場發展政策。如東南沿海發達城市進一步完善工業用地交易市場的同時,也應防止工業用地價格上漲過快而對工業產業結構調整產生的不利影響。而中、西部地區應保持其土地價格緩步上漲的趨勢,繼續發揮資源優勢,承接好東、中部地區的產業轉移。另外,也應加大高新技術產業發展力度,防止因地價大幅提升而造成的產業“空心化”現象。

5.3 結果討論

雖然本文實證結果與假說2的后半部分“經濟越發達的地區,土地市場化對于產業結構優化度影響越明顯”不相吻合,但并不影響對假說1“中國工業用地市場化發展對工業產業結構優化升級有影響且有促進作用,即土地市場越完善,工業結構優化度越高”的驗證。這是因為假說1是基于中國整體分析,從中國現階段來看,即使存在區域間的產業轉移,工業用地市場化水平提高對產業結構優化升級的整體促進效果是清晰而顯著的。如楊亞平等人認為中國要素成本特別是土地成本的快速攀升導致區域間和行業間成本差距加大,這種比較優勢的動態變化,促使資本在區域間和產業間流動,誘發了區域間產業轉移和區域內結構升級,從而推動了全國層面的結構升級[5]。而假說2是針對各區域進行分析,具體到東部地區,由于地價攀升較快,加之“退二進三”等產業政策導向,容易導致工業的外遷而非要素替代、技術升級及產業優化。因此其土地市場化程度對產業結構優化度的影響并非預想中的第一名,而承接了產業轉移的中部地區,影響程度則是各區域間最高的。兩個假說的驗證彼此不相矛盾,而是相互補充。

由于中國工業用地市場化進程較晚,2007年之后才開始逐步完善土地市場交易數據,且2007年數據信息缺漏較多,因此本文的數據可獲取序列僅為2008—2015年。時間序列較短,未能充分體現工業用地市場及工業結構在時間上的變化趨勢,對于回歸結果的準確性有一定影響,但不影響主要結論,并且從有限的數據分析也已經可以看出土地市場化對于產業結構升級的顯著滯后影響。后續研究可以進一步延長數據的時間序列,并區分不同行業進行研究,以期更為全面地揭示工業用地市場化對工業結構的影響作用。

猜你喜歡

房地產導刊(2022年5期)2022-06-01 06:20:14

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

哲學評論(2021年2期)2021-08-22 01:53:34

建材發展導向(2021年12期)2021-07-22 08:06:48

建材發展導向(2021年7期)2021-07-16 07:07:52

中學生數理化(高中版.高二數學)(2021年12期)2021-04-26 07:43:48

中華詩詞(2019年7期)2019-11-25 01:43:04

人大建設(2019年12期)2019-05-21 02:55:32

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

現代企業(2015年9期)2015-02-28 18:56:50