營運資本管理對企業價值的影響研究

——以批發零售業公司為例

2018-08-10 07:34:30鄭理惠

中國鄉鎮企業會計 2018年7期

鄭理惠

隨著社會的發展,批發零售業公司給人們的生活提供了許多必不可少的生產資料,成為生產和消費的先導型行業。但是市場的激烈競爭,給批發零售業公司帶來了諸多的挑戰,營運資本管理能有效的幫助公司增加其企業的營業利潤。本文先從營運資本管理內涵與其內容分析入手,進而分析批發零售業公司營運資本管理對企業價值影響的意義,進而提出相關優化批發零售業公司營運資本管理的建議,以便于對其他批發零售企業營運資本管理提供相關的借鑒。

一、營運資本管理的內涵

營運資本是指在企業生產活動以及經驗過程中,占有流動資產的資本。包括企業日常流動的現金、企業發行的有價證券、企業應收賬款與存貨等流動資產。營運資本按照有廣義與狹義之分為毛營運資本和凈營運資本兩種類型。毛營運資本,其特點是資本的“周轉速度快”,在一定程度上能反映公司銷售量的大小。凈營運資本,在一定程度上能體現出一個公司短期債務周轉情況以及相應的周轉能力。

二、企業營運資本管理內容

企業營運資本管理的內容可以分為營運資本的效率管理和政策管理兩個方面的內容。效率管理主要是企業的存貨、企業的應收賬款以及企業的應付賬款的有效管理,這是在一定層面上反映出企業的現金周期長短。現金周期與企業營運資本管理的效率是成反比關系。政策管理方面主要是對企業流動性資產與企業流動負債進行有效的管理,營運資本政策的管理,能有效的指導企業進行投融資活動,能幫助企業規避市場風險,提高企業的經驗業績。

三、批發零售業公司營運資本管理對企業價值影響的意義

(一)有助于提高企業批發零售業公司營運資本管理的效率

隨著社會的發展,批發零售行業占據的市場份額在逐漸增大。因批發零售企業很多都是小規模,其短期的財務管理較欠缺,批發零售企業營運資本管理很多都是憑經驗,這不利于批發零售企業的發展壯大。通過科學的方法,對批發零售企業進行營運資格管理,有助于其公司營運資本管理正常化、持續化發展,提高了公司營運資本管理的效率。

(二)有利于提高批發零售業公司在行業的競爭能力

隨著網絡化的發展,批發零售公司的銷售額受到了很大的影響,批發零售公司的銷售凈利潤率在走下坡路,公司的營業額有的呈現負增長,這在激烈的市場競爭中很容易被淘汰。通過對批發零售公司進行有效的營運資本管理,這在很大程度上能對公司的流動資產及其負債進行一個調整,使得公司獲得更多的利潤,幫助公司在行業競爭中獲得勝利。

(三)有助于批發零售業公司利潤提高

批發零售公司要想長遠的發展,就必須讓公司獲得更多營運利潤,不斷擴大規模。通過對批發零售公司進行營運資本管理,能幫助公司在產銷活動中降低購貨費用、人工費用、運輸費用等各項產生現金支出,與產品銷售獲得的應收賬款,進行有效的監控,避免影響到公司產品的銷售量,進而提高批發零售公司利潤。

(四)營運資本有效管理是批發零售業公司生存與發展的不竭動力

因批發零售業公司自身對未來的銷售額預測與市場需求之間很難進行一個平衡,如果預測過高或者過低,將造成公司存貨積壓或者公司生產不足,這將阻礙批發零售業公司的發展。營運資本有效管理是批發零售業公司生存與發展的不竭動力,能有效降低公司在財務預測在存在的風險性。因此,對批發零售業公司進行有效的營運資本管理,直接決定公司能否在激烈的市場競爭中順利發展。

四、批發零售業公司營運資本管理效率分析

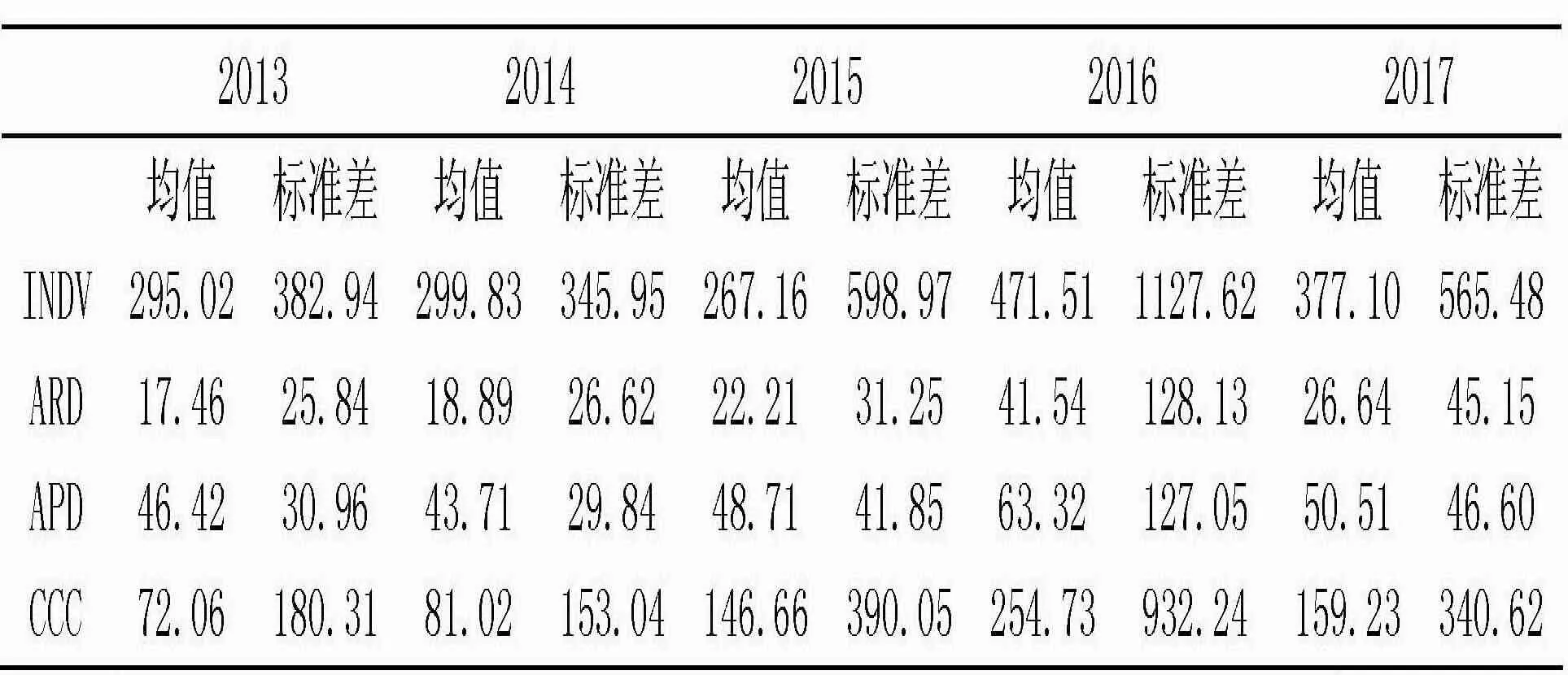

通過對2013-2017年批發零售業公司的年報數據,對批發零售業公司的存貨周轉期、批發零售業公司應收賬款周轉期、批發零售業公司應付賬款周轉期以及批發零售業公司現金周期四項指標的均值和標準差進行分析,如下表1所示

表1 2013-2017年批發零售業公司樣本營運資本管理效率分析

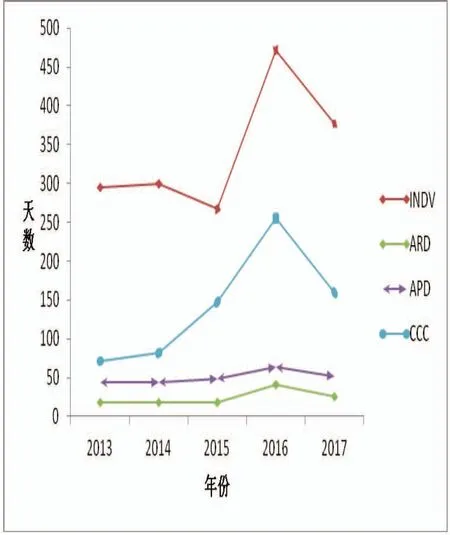

圖1 2013-2017年批發零售業公司樣本營運資本管理效率趨勢分析

從上表數據顯示2013年批發零售業樣本的存貨周轉天數2013年均值為295.02天(標準差為382.94),2017年均值為377.10天(標準差為568.48),2017年相對2013年有很多的上升趨勢,這5年的存貨周轉天數均值為162天。從圖1中可以看出存貨周轉天數均值在2013-2016年這4年上升幅度更大,在2016-2017年有一個較緩下降的趨勢。

1.應收賬款周轉天數

從上表數據顯示2013批發零售業樣本的應收賬款周轉天數均值為17.46天(標準差為25.84),2017年均值為26.64天(標準差為45.15),2017年和2013年相比有一個明顯的上升趨勢。這5年的應收賬款平均周轉天數均值為20天。從圖1看出應收賬款平均周轉天數整體水平在這5五年波動不大。

2.應付賬款周轉天數

從上表數據顯示2013年應付賬款周轉期均值為46.42天(標準差為30.96),2017年均值為50.51天(標準差為46.6),2017年與2013年相比呈現小幅度上升,這5年間批發零售業樣本的應付賬款平均周轉天數均值為50天,且其整體呈現上升趨勢。

3.現金周期

從上表數據顯示2013年批發零售業樣本的現金周期均值為72.06天(標準差為190.31),2017年均值為159.23天(標準差為340.62),2017年與2013年相比有一個上升的趨勢。這5年的現金周期均值為133天,在2015-2017年這3年現金周期有所波動,說明批發零售業樣本公司需要改善其現金周期的穩定性。

五、批發零售業公司營運資本管理政策分析

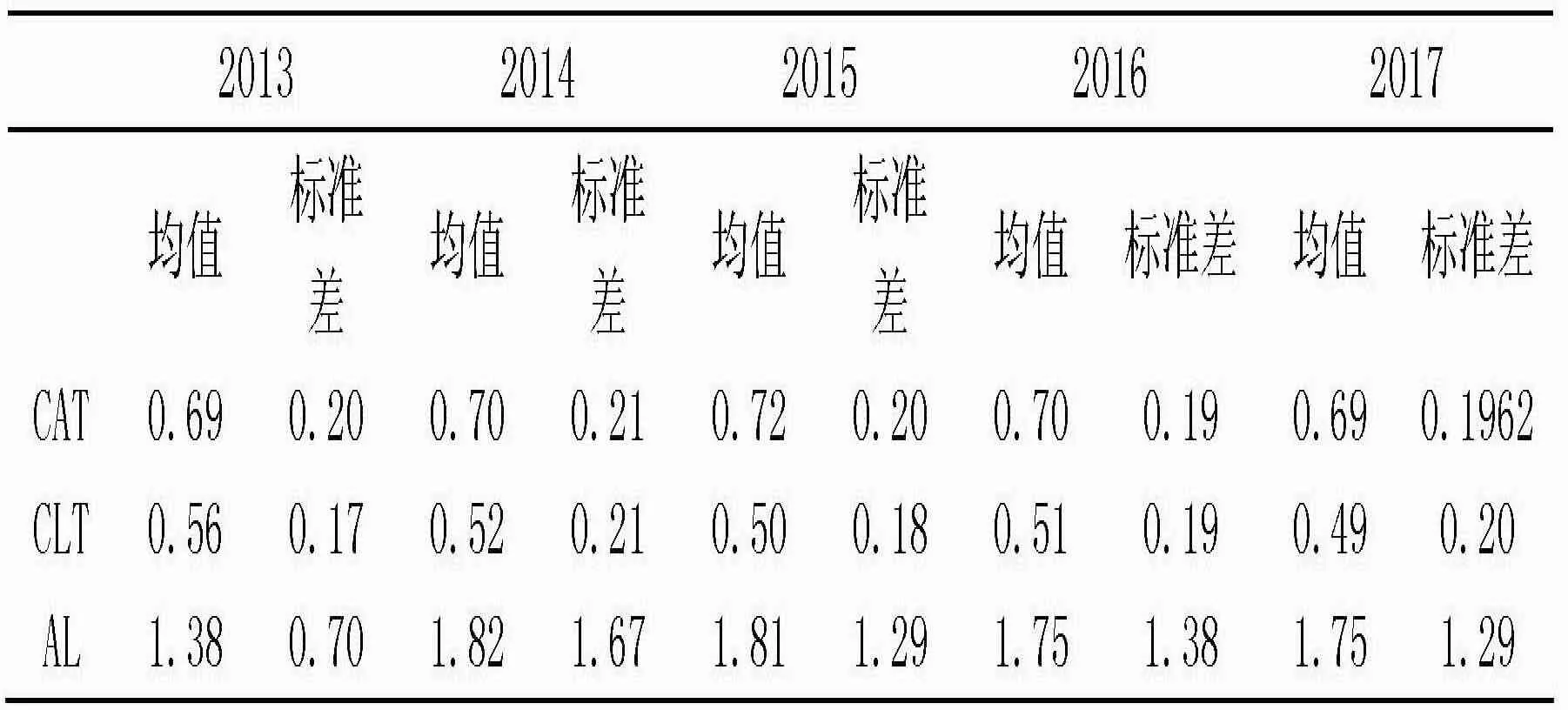

本文對批發零售業2013-2017年這5年樣本流動資產比、負債比、流動比率的均值與標準差這四項目進行了統計分析,如表2和圖2所示。

表2 2013-2017年批發零售業公司營運資本管理政策分析

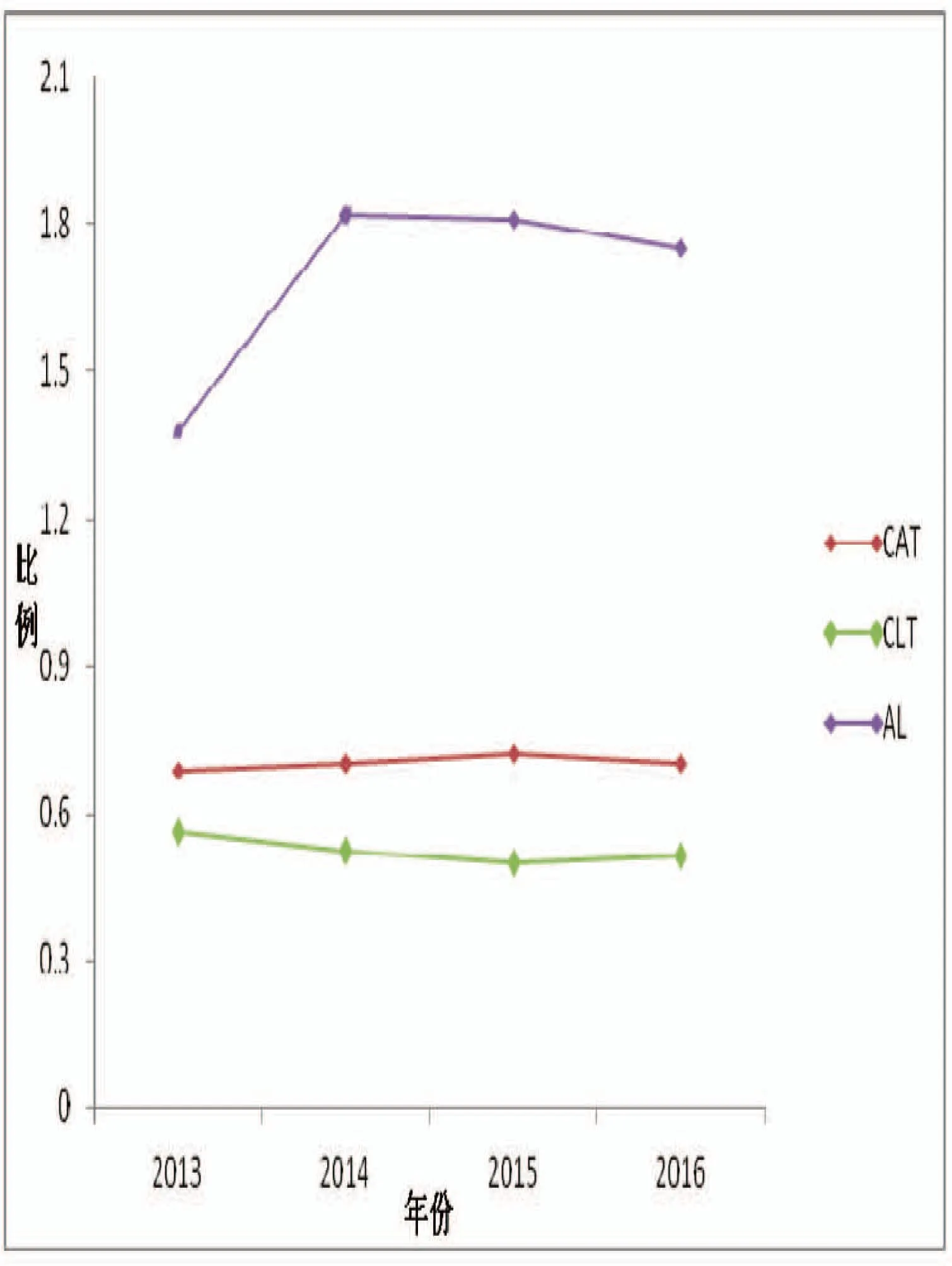

圖2 2013-2017年批發零售業公司營運資本管理管理政策趨勢分析

從數據可得,這5年的流動資產比與負債比相對平穩,變化不大,均值分別為0.70和0.516,差值為0.184,這是中庸型營運資本管理政策公司的體現。同時,流動比率在2013-2014年有一個上升趨勢,但在2014-2017年間又有一個稍微下降趨勢,直至2017年達到1.75的水平。

六、優化批發零售業公司營運資本管理的建議

(一)提高批發零售公司庫存管理效率,加快存貨周轉速度

批發零售業公司,需要依據批發零售業公司的自身特點,如其經營情況,控制一定比例的存貨量,在縮短存貨周轉天數,提高批發零售業公司的庫存管理效率,進而加快公司的存貨周轉速度。這樣批發零售業公司既能保持正常的銷售量,又能有一定的存貨,不會造成公司產品的大量積壓,降低了公司保護產品的費用,能為公司節省成本,為公司創造更多更大的經濟價值。

(二)建立內部資金管理機制,減少批發零售業公司資金周轉天數

批發零售業公司,要積極構建內部資金管理機制。如公司中的成員無論誰使用資金都要對資金負責的問責制,能有效避免資金的閑置以及濫用,提高公司資金的使用效率。同時,批發零售業公司還應加強公司直接成本與間接費用的監管,提高其使用率,進而縮短批發零售業公司資金的周轉時間,促進公司經營效率的提升,增加公司的經濟效益。

(三)合理運用資金,優化批發零售業公司資產負債結構

我國的批發零售業公司基本上存在營運資本管理效率較低、資金運用不合理等問題,這不利于批發零售業公司的長遠發展。因此,批發零售業公司要及時調整流動資產與負債結構的比例。通過降低批發零售業公司的各項開支,減低公司資金被大量的占用問題。以及采取延期支付資金的方式,來達到合理使用應付賬款,使得部分營運資金能夠得到有效的使用,節約支付成本。通過合理運用公司的各項資金,優化了批發零售業公司資產負債機構,使公司不斷發展。

(四)加強對批發零售業公司應收賬款的管理,提高營運資本管理水平

因應收賬款存在客戶容易拖欠貨款,壞賬等問題,造成公司的價值盈利能力下降,影響公司的經濟效益。因此,批發零售業公司需要通過建立信用評價體系,和完善催收制度,在依托有效合理的融資模式,來不斷加強對批發零售業公司應收賬款的管理,提高公司營運資本管理水平,增加公司的競爭力。

七、總結

科學的營運資本管理對企業價值的影響至關重要,能有效的促進企業經濟效益的提高。在激烈的市場競爭中,批發零售業公司要想立于不敗之地,獲得長遠的發展,就要從提高批發零售公司庫存管理效率,加快存貨周轉速度;建立內部資金管理機制,減少批發零售業公司資金周轉天數;合理運用資金,優化批發零售業公司資產負債結構;加強對批發零售業公司應收賬款的管理,提高營運資本管理水平等這幾個方面入手,來優化批發零售業公司營運資本管理,最終使批發零售業公司獲得最大的經濟效益。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

建材發展導向(2019年10期)2019-08-24 06:26:30

建材發展導向(2019年10期)2019-08-24 06:26:20

雜文月刊(2016年1期)2016-02-11 10:35:51