基于多角度對浦發銀行的投資價值分析

2018-08-20 19:01:38李紅霞唐虹趙彬熺張涵

科學與財富 2018年19期

李紅霞 唐虹 趙彬熺 張涵

摘 要:近年來,浦發銀行加快國際化、綜合化、集團化經營發展,并于2015年提出未來互聯網金融發展戰略--打造一個平臺、服務三類客群、構建三種服務模式,形成三個產業化特色。2016年年初,"spdb+"浦銀在線互聯網金融服務平臺由浦發銀行提出,深入加入互聯網金融大潮。文章從多角度對標的公司的投資策略建議。

關鍵詞:浦發銀行;股票走勢;投資建議

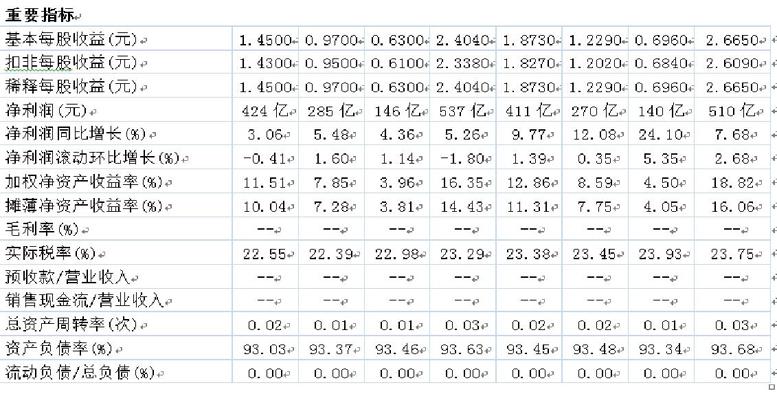

一.浦發銀行歷年季度研報研讀

營業收入和凈利潤繼續保持雙增長的動力主要有三個方面:一是資產負債結構持續優化;二是息差逐步企穩;三是非息收入繼續保持較好的增長。受益于資產管理業務、信用卡業務、投行業務、托管業務、結算與清算等業務繼續保持良好增長,前三季度,浦發銀行實現非利息凈收入458.68億元,同比增長17.38%,占營業收入比重為36.76%,較去年同期提升4.44個百分點。資產投向持續優化,積極服務實體經濟。截至三季度末,浦發銀行資產總額6.06萬億元,首次突破6萬億元,較上年度末增長3.53%。其中,本外幣貸款余額30,921.44億元,較上年末增加3,293.38億元,增長11.92%。浦發銀行負債總額56,411.37億元,較上年末增長2.86%;其中,本外幣存款余額31,190.07億元,較上年末增加1,169.92億元,增長3.90%。浦發銀行相關負責人表示,浦發銀行堅持實行“早暴露、早化解、早處置、早出清”主動防控風險經營策略,風險處置決心堅決、措施到位。截至3季度末,90天以上逾期貸款與不良貸款之比已經降至94%,較年初下降26個百分點,資產質量進一步夯實。

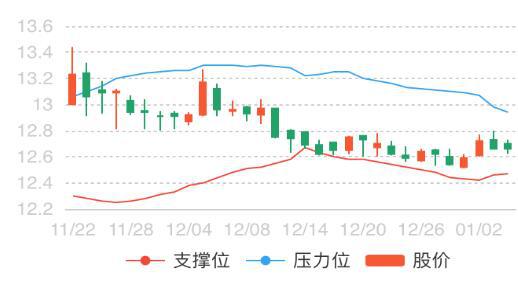

二.對浦發銀行股價走勢作簡要的技術分析

由此可畫出支撐線和壓力線:

可看出:中短期走勢接近支撐位,有一定上漲空間。

市場表現:一個月走勢弱于大盤,弱于行業

中長期多空趨勢不明顯,處于盤整階段

三.對投資標的公司的投資策略建議

近年來,商業銀行不良貸款持續雙升,同時國家經濟增速放緩,國內企業利潤下降、違約增加、股市動蕩使信貸融資形勢惡化又進一步倒逼不良貸款。因此研究不良貸款的生成周期,找出不良貸款生成的根源,從源頭上降低不良貸款變的尤為重要。浦發銀行不斷加強國際化、綜合化和輕型化業務布局,在行業監管趨嚴的背景下,公司擴張增速放緩,但3季度公司整體營收情況有所改善,單季凈息差呈現企穩回升趨勢。浦發銀行 3 季度不良暴露有所加快,不良率環比 2 季度提升 26BP 至 2.35%,浦發季度年化不良生成率較 2 季度大幅提升 69BP 至 2.90%,為近年來高位。截至2015年12月31日,浦發銀行理財產品保有量過400億,占市場份額的8.2%,但較業內發展較好的同仁相比,還有一定的差距和不足浦發銀行個人理財業務面臨著產品形態靈活、管理鏈條短、購買渠道便捷等優勢,存在私人銀行體系不完善、理財隊伍專業度不高等劣勢,客戶理財意識的逐漸增強、移動金融業務的不斷發展,為浦發銀行個人理財業務帶來了新的機遇,同時伴隨著利率市場化、新型財富公司日漸增多想象的出現,也給其帶來了一定的威脅。

投資建議:謹慎買入

參考文獻:

[1]宋超妍. 浦發銀行個人理財業務營銷策略研究[D].山東財經大學,2016

[2]楊梅. 互聯網金融背景下浦發銀行西安分行營銷策略研究[D].蘭州理工大學,2016

[3]付曉峰. 浦發銀行互聯網金融業務發展規劃及重構研究[D].哈爾濱工業大學,2016

[4]朱小桃.基于風險管理的商業銀行內部控制研究——以浦發銀行為例[J].中國鄉鎮企業會計,2017(03):144-145