“營改增”背景下建筑企業增值稅納稅籌劃

2018-08-21 06:27:26曹慧敏三峽大學

新商務周刊 2018年11期

關鍵詞:企業

文/曹慧敏,三峽大學

1 研究背景及意義

“營改增”是我國稅收體質改革的重要一步,在2016.5.1起我國全面實行增值稅代替營業稅,有利于避免重復征稅,完善我國稅收體系,建筑業作為“營改增”的一個重要部分,其從繳納3%的營業稅變更為繳納11%的增值稅,并且在2018.5.1日起11%的稅率調減至10%。理論上“營改增”是有利于企業減少稅負的,但根據有關企業數據顯示,在實行“營改增”后稅負不減反增。所以進行納稅籌劃,減少稅負提升企業競爭力,對企業來講具有重要意義。

2 “營改增”后稅負增加原因分析

2.1 建筑業增值稅率較高

如今建筑業增值稅率為10%,假如處于理想狀態之中,其綜合進項稅的稅率也為10%。

則“營改增”之前的營業稅為: 營業稅= 營 業收入(S)×3%

“營改增”之后的增值稅為:增 值稅=增值額(D)÷( 1+10%)×10%

令“營改增”之前的營業稅= “營改增”之后的增值稅,得:意味著只有當建筑企業的增值率達到33%時,營改增之后繳納的稅額與之前稅額相等,若增值率小于33%,稅負將會減少,若增值率大于33%,稅負將會增加。根據中國統計局的數據顯示建筑業增值率在30%左右,但是絕大部分企業都顯示“營改增”后稅負壓力更加嚴重,說明實際情況下增值稅進項稅抵扣稅率無法達到10%的水平,建筑業增值稅稅率定的較高。

2.2 供應商的納稅身份導致可抵扣稅額過少

大部分的建筑企業的類型都為勞動密集型,因此人工成本占比較大,并且建筑企業勞務用工主要來自零散的農民工和勞務公司,對于零散工人支付的勞務費無法開具增值稅稅發票,無法形成可以抵扣的進項稅額,對于勞務公司而言,由于對于其自身而言沒有可以抵扣的進項稅額,但是稅率又從3%上漲到10%,所以其必定會通過一定方式來彌補上漲的應繳納的稅費,為了將這一部分的費用轉嫁到用工企業的身上,其勢必將提高建筑勞務費。

2.3 建筑材料來源方式較多,增值稅進項稅額抵扣難度大

“營改增”后,如果應稅銷售額超過500萬元,那就應被劃分為一般納稅人。據資料顯示,建筑行業材料費占直接費的60%至70%,由于建筑企業零散為陣的特點,其施工地點大多在偏僻地區,在采購如泥、沙、磚等建筑材料時其供應商往往都是個體工商戶等,絕大部分都是小規模納稅人,其不能提供增值稅專用發票,將導致該建筑企業材料采購部分的進項稅額無法抵扣。從而致使企業所需承受的稅負將增多。

2.4 發票管理不當

現階段建筑企業還可能存在發票管理不當的問題,由于實行營業稅的時候,供應商為了少繳納稅款選擇開具收據而不開票,為了節省成本,買方大部分會放棄索要發票。

3 建筑業“營改增”后的納稅籌劃建議

3.1 納稅人身份籌劃

“營改增”后,滿足一定條件的情況后,納稅人可以自行選擇納稅人身份,可以采用毛利率判別法對身份進行判別。假設某企業不含稅銷售額為S,銷售增值稅稅率為T1(10%),不含稅可抵扣的進項稅額為Q,適用的購進增值稅稅率為T2(10%),小規模納稅人增值稅征收率為T3(3%)。

小規模納稅人應納增值稅為:S×T3

令S×T1-Q×T2=S×T3,可得出稅負相等的情況下的毛利率的大小

毛利率為:(S-Q)÷S=30%

由此我們可以得到:

3.2 優化供應商的選擇

在建筑業采購材料的過程中,對于供應商的選擇,應該將其納稅身份和給出的價格綜合考慮,因為通常來說小規模納稅人身份的供應商出售的價格會偏低,一般納稅人身份的供應商給出價格偏高,但是對于買方而言涉及到進項稅額的抵扣。此時分為兩種情況進行討論,第一種情況為在一般納稅人身份的供應商處購買,可獲得增值稅專用發票;另一種情況為獲得普票的情況,即在小規模納稅人供應商處購買。

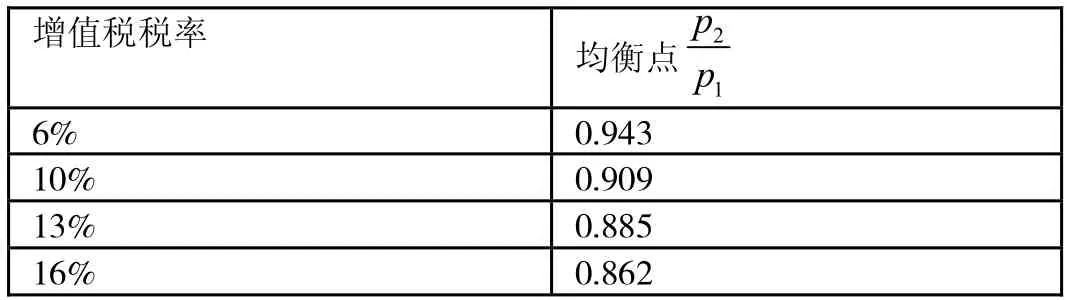

令在第一種情況下的采購價格為1P,增值稅稅率為x,在第二種情況下的采購價格為2P,計算其平衡點的值。

P1(此處不考慮增值稅附加稅率)

解得:

從上表可以看出,當增值稅稅率越高時,均衡點的值就越小,證明在兩種情況下相差的價格就應該越大。當兩者價格比值大于均衡點的值時應選擇一般規模納稅人的供應商,小于時選擇小規模納稅人供應商。

3.3 采用后向一體化戰略

規模較大的建筑企業可以考慮采用后向一體化的戰略,建立材料、勞務供應的子公司。此時材料采購不用考慮供應商的選擇問題,所購買的材料、支付的勞務費全都可以按照一般納稅人適用的稅率進行抵扣,這樣可以擴大進項稅額抵扣額度。

3.4 增值稅專用發票管理

“營改增”后,企業獲得的增值稅專用發票可用于抵稅,其效果相當于現金,且大多的建筑施工企業分布位置零散,獲取的項目較多時,可能會遺漏發票,所以應加強對增值稅專用發票的管理,并且防止丟失、遺漏等情況的發生。

4 結論

國家實行“營改增”的目的是調整稅負結構,消除重復征稅,降低企業稅收負擔,但由于建筑業自身特點,“營改增”后稅負壓力更為沉重,企業應該積極進行納稅籌劃,不僅僅是為了減輕企業的稅負壓力,而是要增大企業價值,實現企業價值最大化。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26