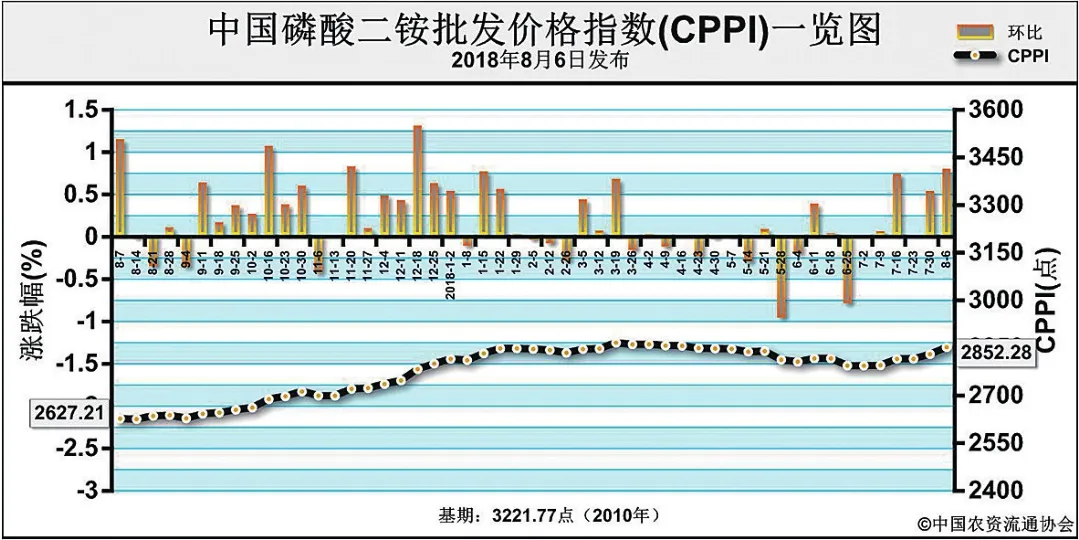

原料出口持續利好 二銨價格穩中上行8月6日中國磷酸二銨批發價格指數(CPPI)為2852.28點

2018-08-22 02:20:46

中國農資 2018年28期

關鍵詞:企業

上周(7月30日-8月3日),原料價格穩中向好,出口需求較為旺盛,二銨價格穩中上行。8月6日中國磷酸二銨批發價格指數(CPPI)為 2852.28點,環比上漲22.03點,漲幅為0.78%;同比上漲225.07點,漲幅為8.57%;比基期下跌369.49點,跌幅為11.47%。

8月6日中國磷酸二銨零售價格指數(CPRI)為 2965.67點,環比上漲26.61點,漲幅為0.91%;同比上漲125.62點,漲幅為4.42%;比基期下跌256.10點,跌幅為7.95%。

供應情況:近期受原材料價格上漲影響,部分企業上調二銨價格,但新價格缺乏實單支撐,企業前期打款預收待供,國內放貨有限。出口方面,企業積極集港發運,主要供應出口預收發貨。受匯率影響,印度、巴基斯坦采購需求放緩,企業出口商談價圍繞FOB 417-418美元/噸。原材料方面,硫磺外盤價格高于港口現貨價格,價格延續上行態勢;磷礦石價格高位盤整,湖北、四川地區供應相對偏緊;合成氨庫存壓力較大,價格弱勢下行,但總體仍處于高位;總體看原料價格漲跌互現,企業生產成本總體穩定。上周除部分大企業限產外,多數企業維持高負荷開工,企業平均開工率約為64%,周環比穩定。

需求情況:農業需求方面,因目前二銨價格高位運行,且距離秋季用肥尚有時日,下游市場拿貨積極性整體不高,觀望心態較重。出口方面,印度、巴基斯坦等國家受匯率影響,采購節奏放緩,但整體需求仍較為旺盛,且出口價格遠高于國內,企業出口積極性較高,貨源供應偏緊。

國際市場:需求方面,印度盧比貶值情況有所緩解,上周采購17.5萬噸二銨,貨源來自中國和沙特,價格CFR 430美元/噸,中國貨源價格圍繞FOB 417-418美元/噸。本年度印度二銨進口量已達到380萬噸,2019年3月份之前還有120萬-170萬噸的進口需求;巴基斯坦庫目前存量高位,短期進口需求受到抑制,采購需求放緩。價格方面,上周美國坦帕港、突尼斯、波羅的海/黑海FOB分別為433-434美元/噸、440-455美元/噸、410-420美元/噸,周環比均持穩;中國FOB為416-418美元/噸,周環比低端下滑1美元/噸,高端下滑2美元/噸;印度CFR 429-430美元/噸,周環比低端下滑1美元/噸,高端下滑2美元/噸。

國內市場:據協會監測的24個省份數據顯示,中國磷酸二銨批發價格周環比總體穩定,局部漲跌互現。其中,湖北、云南2省份價格分別上漲22.6元/噸、125元/噸;山東、新疆2省價格分別下跌4.2元/噸、10.7元/噸,其余省份價格持穩。中國磷酸二銨零售價格周環比持穩,局部價格上漲。其中,山東、湖北、云南、新疆4省份價格分別上漲15.8元/噸、51.2元/噸、30元/噸、12.2元/噸,其余省份價格保持穩定。

目前主產區磷礦石炒漲氛圍濃厚,且原料價格高位盤整波動運行,二銨企業生產成本支撐有力。需求方面,內銷啟動情況欠佳;出口預收充裕,且國際需求缺口仍較大,當前出口價格高于國內市場,企業出口積極性高。綜上所述,在原料價格高位支撐下,預計后期二銨價格或將呈現穩中上行態勢。重點關注出口市場及原料價格變動情況。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26