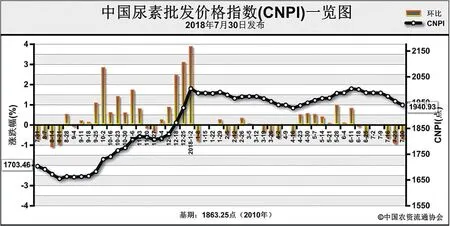

需求跟進緩慢有望出口拉動7月30日中國尿素批發價格指數(CNPI)為1940.93點

2018-08-22 01:44:12

中國農資 2018年27期

關鍵詞:企業

上周(7月23日-7月27日)尿素需求跟進緩慢,市場價格持續下跌。7月30日中國尿素批發價格指數(CNPI)為 1940.93點,環比下跌14.49點,跌幅為0.74%;同比上漲224.56點,漲幅為13.08%;比基期上漲77.68點,漲幅為4.17%。7月30日中國尿素 零 售 價 格 指 數(CNRI)為2054.76點,環比下跌7.79點,跌幅為0.38%;同比上漲247.00點,漲幅為13.66%;比基期上漲149.80點,漲幅為7.86%。

7月30日中國尿素出口價格指數(CNEI)為 1865.16點,環比下跌78.50點,跌幅為4.04%;比基期上漲6.16點,漲幅為0.33%。

供給情況:上周由于工農業需求不足,國內尿素企業減產、檢修情況增多,開工率持續下滑。原料方面,受環保因素影響,煤炭產量有所減少,但工業企業開工率偏低,煤炭需求不足,價格整體持穩;天然氣價格也受需求不足影響有所回落;合成氨方面,部分尿素企業轉產液氨,價格有所下跌。

需求情況:農業方面,上周國內除部分地區雨后有零星需求外,市場整體冷清。工業方面,部分復合肥企業目前已出臺秋季預售政策,新單成交不多,企業開工率較低,對尿素需求疲軟。出口方面,近期印度展開新一輪招標支撐需求,國內部分企業有望在需求淡季少量出口。

國際市場:上周,印度MMTC公司招標采購,但價格持穩為主,中國部分企業降低出口報價,有望在淡季出口。上周,黑海小顆粒尿素離岸價低端價格下跌10美元/噸,高端價格下跌11美元/噸,為250-255美元/噸;波羅的海小顆粒尿素離岸價低端價格下跌25美元/噸,高端價格下跌20美元/噸,為235-245美元/噸;中國小顆粒尿素離岸價低端價格下跌27美元/噸,高端價格下跌10美元/噸,為278-300美元/噸。

國內情況:上周,國內各地區尿素價格周環比下跌為主。其中北京、山西、江蘇、安徽、福建、江西、山東、湖北、廣東、四川、貴州、云南、陜西、青海等地尿素批發和零售價格下跌1-110元/噸,其余地區價格持穩。

目前國內夏季追肥基本結束,尿素農業需求整體冷清;工業方面,復合肥企業簽單、預售為主,開工率偏低,對尿素按需采購;尿素企業受需求不足影響,開工率也有所回落。國際方面,隨著國內價格與國際價格接近,以及國內淡季需求不足影響,國內企業或能參與印度招標和其他國際貿易商采購。預計下周價格將延續下跌態勢,需關注環保形勢、國際市場和秋季備肥推進情況。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26