“一帶一路”背景下中國可再生能源產品國際競爭力研究

2018-08-23 13:05:36成金華冷志惠王梓涵史至瑤

中國軟科學 2018年7期

帥 競,成金華,冷志惠,王梓涵,史至瑤

(中國地質大學(武漢) 經濟管理學院,湖北 武漢 430074;中國地質大學(武漢) 資源環境經濟研究中心,湖北 武漢 430074)

一、引言

能源是經濟社會發展和人類社會賴以生存的重要物質保障。但隨著人口的增加和經濟發展,煤炭、石油以及天然氣等傳統能源由于其總量的有限性和不可再生的局限性,已經遠遠不能滿足國民經濟發展和人民生活需要。因此,在全球氣候變化和能源危機加劇的背景下 ,加快可再生能源的開發利用已經成為世界各國的共識。2013年下半年,國家主席習近平在出訪中亞和東南亞國家期間,先后提出共建“絲綢之路經濟帶”和“21世紀海上絲綢之路”(簡稱“一帶一路”)的重大倡議,得到國際社會的高度關注。2015年3月,中國政府發布《推動共建絲綢之路經濟帶和21世紀海上絲綢之路的愿景與行動》,得到了國際社會的廣泛認同與積極響應。當今,中國能源與世界能源發展高度關聯,推進能源國際合作、深度融入世界能源體系是大勢所趨。因此,加強與“一帶一路”國家的能源貿易合作對保障中國的能源安全具有重要意義。

2016年,中國已經取代美國成為世界上最大的可再生能源生產國和消費國[1]。毫無疑問,中國可再生能源的進出口量在國際市場上占據著重要的地位。因此,開展我國可再生能源產品的國際競爭力演變趨勢的研究,認清我國可再生能源貿易的國際地位,對于提高我國可再生能源產品的國際比較優勢具有理論和現實意義。

可再生能源的快速發展引起了學術界的廣泛關注,不少學者對可再生能源的國際競爭力進行了研究。金和林等(2013)[2]對中國1996-2011年的可再生能源國際競爭力進行了分析,認為中國可再生能源產業的發展潛力較大。姜月(2015)[3]分析了中國可再生能源產業的貿易競爭力,認為中國的競爭優勢集中在太陽能和水能產業。蔣凱(2016)[4]研究表明,雖然環境產品的出口貿易量不斷增加,逐漸成為中國出口新的增長點,但中國整體環境產品的出口競爭力有待加強。

目前,關于可再生能源競爭力的研究主要集中在風能和太陽能兩個領域。在風能領域,蔡茜等(2007)[5]基于鉆石模型對中國風能產業的競爭力進行了深入分析,認為中國風電產業的發展潛力較大,機遇與挑戰并存。劉明(2014)[6]運用TC指數和第三方市場研究,對中國1998-2010年風能產業的出口競爭力進行了分析,認為中國風能產業的出口競爭力水平較低,有待進一步加強。王化玉(2014)[7]和孫天秀(2016)[8]均在分析中國風電產業競爭力影響因素的基礎上,建立了中國風電產業競爭力評價指標體系并進行了評價分析。

在太陽能領域,焦隆(2013)[9]通過因果關系檢驗、Granger模型、協整檢驗等方法,探索了2000-2011年中國光伏產業國際競爭力的影響因素。張爽瑩(2012)[10]運用改進的鉆石模型識別了中國光伏發電產業競爭力的重要影響因素,提出了分析中國光伏發電產業競爭力的動態發展趨勢和推動力構成的齒輪模型。丁易偉(2009)[11]基于層次分析法構建了適用于光伏產業的競爭力評價模型,認為我國光伏產業競爭力弱,仍處于需要大力扶持的階段。陳曉燕(2010)[12]分析了光伏產業國際競爭力的主要影響因素,建立了光伏產業國際競爭力的評價指標體系,認為太陽能技術是決定一國光伏產業競爭優勢的首要因素。丁媛(2011)[13]基于競爭力層次要素理論,從環境因素、核心因素、基礎因素三方面對中國光伏產業的國際競爭力進行了評價。王紫薇(2012)[14]構建了太陽能光伏產業區域競爭力評價的指標體系,運用主成分分析法對中國太陽能光伏產業區域競爭力進行了評價。謝光亞等(2012)[15]運用國際市場占有率、顯示性競爭力指數和貿易專業化指數對中國太陽能光伏產業的競爭力進行了分析,認為中國太陽能光伏產業的國際競爭力不斷增強,但仍存在不足。張汝飛等(2014)[16]基于TC指數和第三方市場研究,對中國2000-2012年太陽能產業的出口競爭力進行了分析,認為中國太陽能產業出口競爭力較強,且呈現持續增強的趨勢。肖力(2016)[17]構建了適用于光伏產業的國際競爭力指數分析框架,從而判斷目前中國光伏產業競爭力較弱。

有學者關注中國與其他國家在可再生能源領域合作的比較優勢。許泰秀(2010)[18]從多角度對中韓兩國新可再生能源發展進行了比較,基于市場和技術條件分析了兩國新可再生能源領域合作的各自優勢。杜秋玲(2012)[19]基于鉆石模型對中德光伏產業的國際競爭力進行了比較研究,從而分析了中國光伏產業的優勢與劣勢,并借鑒其他國家的成功經驗針對中國光伏產業存在的問題提出了相應的建議。劉驪光(2013)[20]對中美兩國太陽能光伏發電產業的政策進行了梳理和比較,分析了兩國光伏發電產業的市場競爭態勢,認為中國在光伏發電制造業領域具有優勢。

有很多學者把RCA方法運用到針對中國的貿易研究中。Sun D et al. (1999)[21]把顯性比較優勢(RCA)引入中國相關數據進行計算,呈現較大的增長潛力。Ni Chaojun et al. (2009)[22]在分析中國新疆及其鄰國的競爭優勢和貿易互補性方面,使用了RCA 指數和TC 指數。研究表明,從顯性比較優勢來觀察,新疆和中國大陸制造的電子產品,機械和雜物制品具有顯著的比較優勢。

Zhao Y H (2011)[28]基于21個經合組織國家在9個能源密集型產業的數據,運用引力模型實證分析了碳稅對國際競爭力的影響,結果表明碳稅對能源密集型產業的國際競爭力具有負面影響。Mahmood A et al. (2014)[29]采用了20個行業的CGE模型,分別探討了碳稅的影響及其與巴基斯坦經濟的能源效率改善的協調實施,提出能源稅和能源效率改進對于經濟尤其是生產損失、國際競爭力和反彈效應存在潛在的負面影響,但是由此導致的污染物排放量減少的幅度較大。Antimiani A et al. (2015)[30]分析了氣候變化對能源國際競爭力的影響,結果表明不同彈性參數的限制會導致與各地區減排努力相關的成本分配的變化,會對國際競爭力。尤其是能源密集型工業部門帶來嚴重的影響。Rammer C et al. (2017)[31]基于2012-2014年德國、瑞士和奧地利三國的企業層面數據,運用回歸分析和匹配方法研究了能源政策對企業國際競爭力的影響,結果發現能源政策對出口績效的影響甚微。

Li L et al. (2012)[32]利用貿易數據來考察中國與世界的貿易結構升級程度,特別是與歐盟的關系。具體考察了中國與世界和歐盟1996年至2008年貿易的產業結構演變以及顯性比較優勢(RCA)的潛在動態指標。Boehringer C et al. (2017)[33]使用大規模可計算一般均衡模型,量化了美國EITE(Energy-intensive and trade-exposed)產業的四種替代保護措施如何影響美國EITE行業的競爭力。研究發現,保護措施可以提高一般貿易相關競爭力指標,如顯性比較優勢(RCA)或相對世界貿易份額,但同時可能會導致EITE產業的產值因負收入效應而下降。

對于可再生能源行業,不少學者進行了競爭力方面的相關研究。Wietschel M et al. (2007)[34]分析了歐盟國家在氫能技術領域的競爭力和氫能作為歐洲國家能源載體的經濟影響,認為如果引入氫氣不會導致出口/進口流量的顯著變化,歐盟成員國可能會增加就業機會。Caspary G (2009)[35]通過在不同情境下把可再生能源的可能發電成本與傳統能源的長期成本進行比較,旨在評估未來的25年中,哥倫比亞不同形式的可再生能源的競爭力。Dǒgl C et al. (2010)[36]基于波特的競爭力鉆石模型,分析了德國可再生能源公司在俄羅斯的競爭優勢,研究揭示了生物質能、太陽能和風能領域的巨大商機。Zheng Z Q et al. (2012)[37]論述了中國新能源產業發展的現狀,分析了存在的問題,提出了促進我國新能源產業發展的建議。Francés G E et al. (2013)[38]基于投資組合方法,重點介紹可再生能源電力進口,研究了可再生能源對給定能源組合的供給安全性方面的貢獻。Zhang R et al. (2013)[39]分析了中國新能源產業的國際競爭力,揭示了其貿易競爭力的優勢與不足。Costantini V et al. (2013)[40]分析了能源部門的公共支持替代措施在國際能源技術競爭力中產生的對比效應。Lacerda J S et al. (2014)[41]提出可再生能源環境創新是提高能源領域競爭力的契機。Pegels A et al. (2014)[42]通過比較德國太陽能光伏和風能的五大政策目標,證實了德國的能源轉型以合理成本實現了綠色產業政策目標:風能基本達到了所有的政策目標,而太陽能光伏行業受到了巨大的國際競爭壓力。Tlili I (2015)[43]對沙特阿拉伯可再生能源的現狀和未來潛力進行了分析。Kim K et al. (2015)[44]基于1991-2008年間使用太陽能光伏或風能技術的30個國家的不平衡面板數據,實證研究了政策在可再生能源技術創新和國際貿易中的作用,結果顯示國際市場可能會影響成熟技術的國內研發,加強國內研發則會促進國際貿易。Zhang Y et al. (2016)[45]構建了用于評估各國基礎研究成果相對于世界平均水平的基礎研究競爭力指數(BR-CI),該綜合指數可用于量化生物質能領域研究成果的國際競爭力。Ming L et al. (2016)[46]根據出口增長率的條件方差和GARCH模型,將產業出口競爭力分為強、中、弱三類,可以滿足橫向比較和縱向分析的需要,且在一些國家的風能產業的實證研究表明,使用GARCH模型方法研究出口競爭力是可行和有效的。Sun Y et al. (2017)[47]基于GIS的多標準評估技術和多區域潛力評估框架,利用綜合指數(CI)作為選擇標準來對中國東部沿海地區不同的可再生能源方案的競爭力進行比較,來為每個特定區域定義合適的策略。對于可再生能源行業的貿易競爭力,Wang Z et al. (2017)[48]則研究了影響中國新能源產業出口貿易波動和細分行業出口貿易波動的因素,研究表明,中國新能源產業國際市場的進口需求主宰了行業出口貿易的波動。

文獻回顧表明:國內外相關研究較為豐富,但迄今為止,基于“一帶一路”和全部貿易產品視角的中國可再生能源貿易產品國際競爭力的研究較為罕見。

二、數據來源、研究方法和區域劃分

(一)數據來源

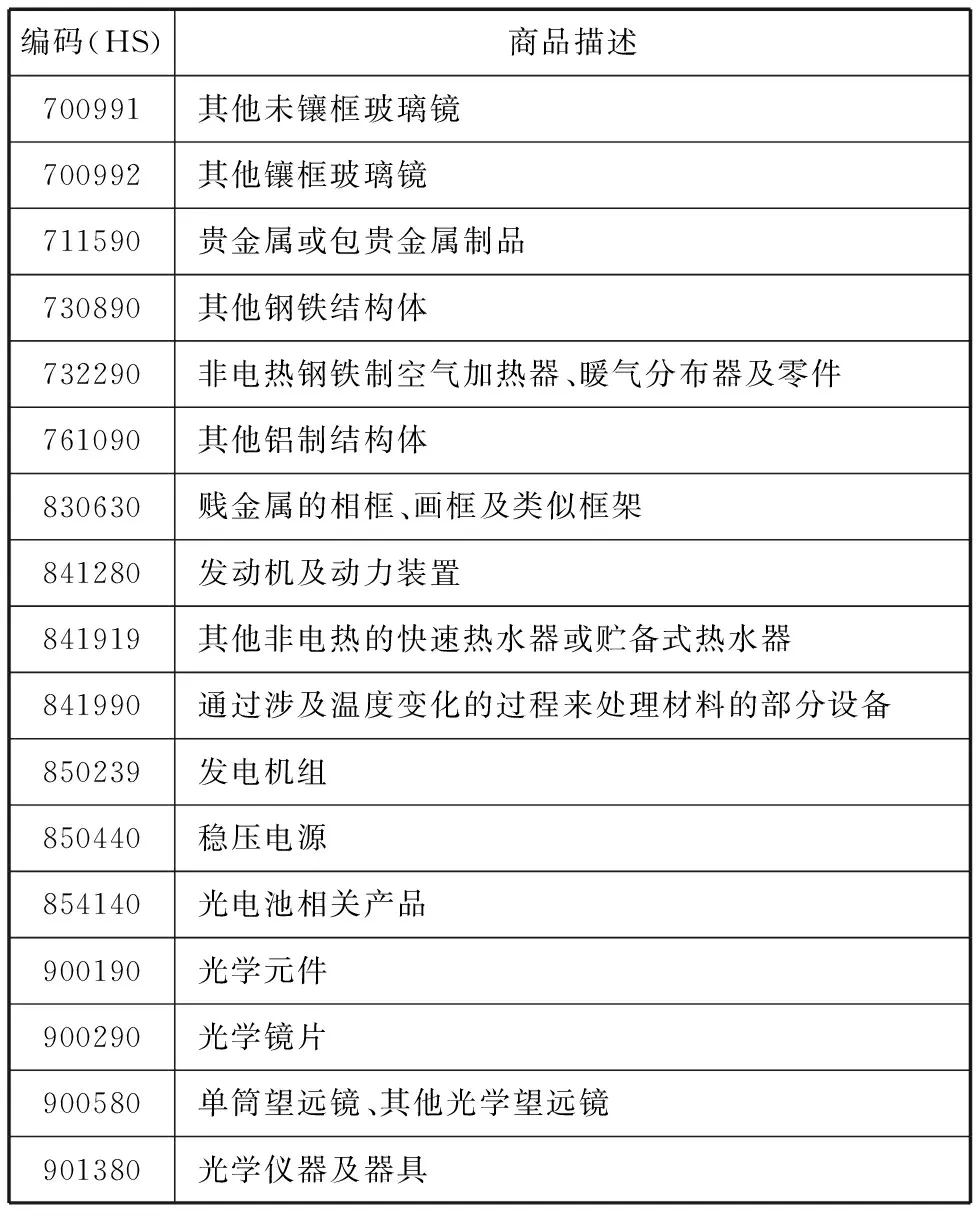

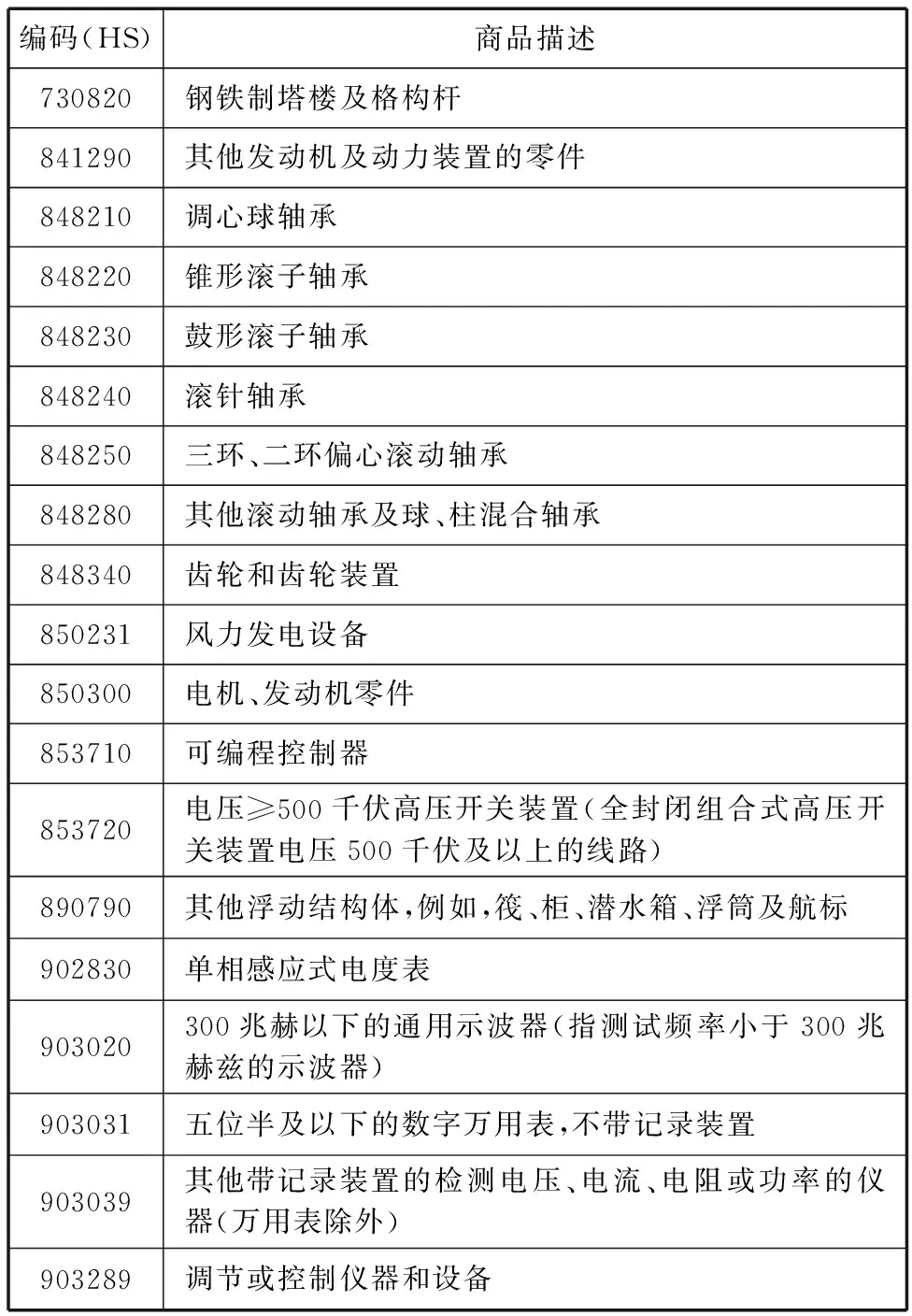

本文選取了中國、世界以及“一帶一路”七大區域65個國家的太陽能、風能、生物質能、水能、地熱能和海洋能6種可再生能源,共包括81種不同品種的可再生能源產品作為研究樣本。其中,太陽能17種產品,HS編碼分別是:700991、700992、711590、730890、732290、721090、830630、841280、841919、841990、850239、850440、854140、900190、900290、900580、901380;風能19種產品,HS編碼分別是:730820、841290、848210、848220、848230、848240、848250、848280、848340、850231、850300、853710、853720、890790、902830、903020、903031、903039、903289;水能17種產品,HS編碼分別是:382450、681091、841011、、841012、841013、841090、850161、850162、850163、850164、850421、852422、850423、850431、850432、850433、850434;生物能18種產品,HS編碼分別是:220710、220720、380210、382490、730900、741999、761100、8406821、840682、841182、841620、841931、841940、841989、842129、824139、847920、847989;地熱能8種產品,HS編碼分別是:730431、730441、730451、741121、741122、741129、841861、841950;海洋能2種產品,HS編碼分別是:854449、854460。根據《商品名稱及編碼協調制度的國際公約》(簡稱HS編碼)的分類方法,檢索2007-2016年的中國和世界以及“一帶一路”七大區域65個國家上述可再生能源產品貿易數據進行定量分析。本文采用的數據均來源于聯合國統計署貿易數據庫(UN comtrade)。

(二)研究方法

本文采用恒定市場份額(CMS)和顯性比較優勢(RCA)指數,分析測度中國2007年-2016年的可再生能源產品的國際競爭力的演變趨勢,以期提出增強我國可再生能源產品貿易比較優勢的政策建議。

1.恒定市場份額(CMS)模型

為了從貿易角度分析中國可再生能源產品出口增長的因素,研究近十年來中國可再生能源產品出口競爭力的變化趨勢,本文采用CMS(Constant Market Share, 恒定市場份額)模型,對相關數據進行定量處理,并通過不同階段CMS模型測算結果的縱向比較,以期揭示“一帶一路”背景下中國可再生能源產品國際競爭力的演變規律及其影響因素。

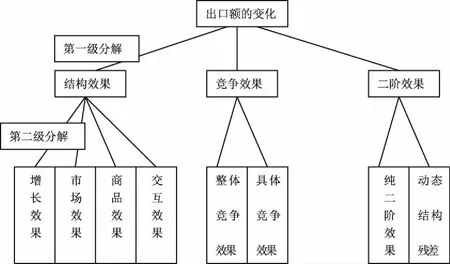

CMS模型假定,如果一國的某種出口商品的競爭力不變,它的市場份額也應當不變。因此,一國出口商品的實際變化和競爭對手出口額變化之間的差,一定是由于出口結構或競爭力的變化所引起的。根據這一假定和統計學原理,CMS模型將研究國的商品出口值及品種結構和市場結構(樣本)與同期世界商品出口值及相關結構(總體)進行對比,把出口產品的增長分兩級進行分解,第一級被分解為結構效果、競爭效果和二階效果,第二級又進一步分解為增長效果、市場效果、商品效果、交互效果、整體競爭效果、具體競爭效果、純二階效果和動態結構殘差(見圖1)。通過分析不同效果在出口商品增長額中所占的份額,可以發現研究國商品出口競爭力所起到的貢獻的份額,并可揭示該國商品出口增長的源泉和制約出口增長的因素所在。

圖1 CMS模型對出口增長的兩級分解示意圖

以下是經捷普馬(C. J. Jepma)修改后的CMS模型。

第一級分解公式是:

結構效果 競爭效果

(1)

二階效果

公式(1)可以進一步分解為(第二級分解公式):

增長效果

市場效果 商品效果

結構交互效果 整體競爭效果

動態結構殘差

(2)

2.顯性比較優勢(RCA)方法

為了定量分析中國出口可再生能源不同能源產品的比較優勢,本文采用RCA方法,根據從聯合國統計署貿易(UN comtrade)數據庫檢索的2007-2016年的相關數據,對中國出口的太陽能、水利能源、風能、生物質能、地熱能和海洋能六大類81個能源品種的比較優勢進行分析。

(三)研究區域劃分

根據本文的研究目標和“一帶一路”65個國家的區域特征,我們把中國可再生能源出口產品市場劃分為:東亞1國(蒙古)、東盟10國、西亞18國、南亞8國、中亞5國、獨聯體7國、中東歐16國等七大區域,以及世界其它國家和地區八個部分(見表1)。

表1 “一帶一路”國家7大區域分布

資料來源:作者根據相關文獻整理而得。

三、中國可再生能源產品國際貿易現狀

(一)中國可再生能源進出口產品的種類

本文研究的可再生能源涵蓋了太陽能、風能、水利能源、生物質能、地熱能和海洋能。隨著能源安全和生態環境保護逐步成為全球關注的問題,許多國家將開發利用可再生能源作為能源戰略的重要組成部分,以緩解能源供求矛盾和減少溫室氣體排放,可再生能源將成為未來能源的主體。本文數據來自聯合國統計署貿易數據庫(UN comtrade),數據統計方法采用《商品名稱及編碼協調制度的國際公約》(簡稱HS編碼),可再生能源每種貿易商品基于HS編碼分類見表2-表7。

表2 太陽能產品HS編碼表

資料來源:作者根據UN comtrade數據庫分類商品描述整理而得。

表3 風能產品HS編碼表

資料來源:作者根據UN comtrade數據庫HS分類商品描述整理而得。

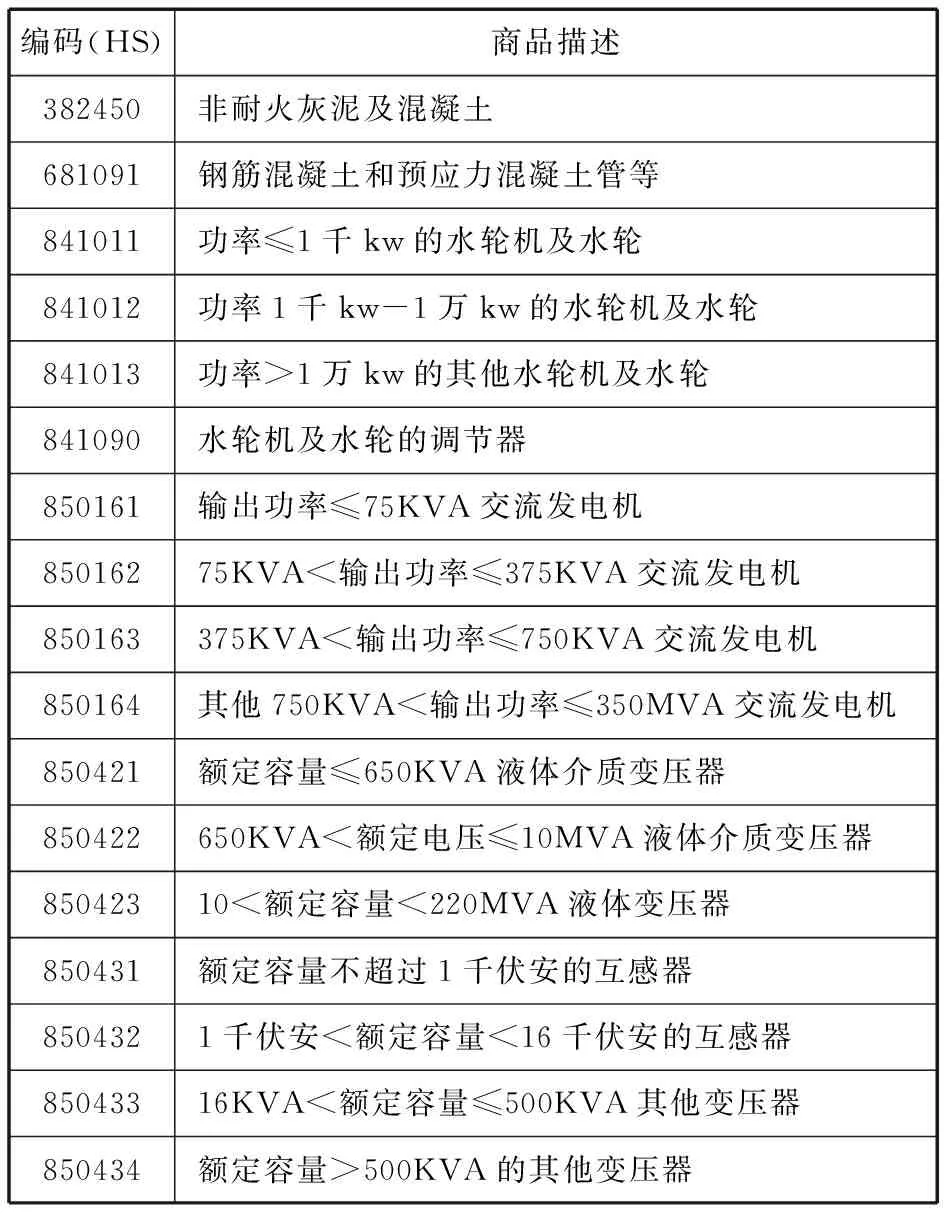

表4 水利能源產品HS編碼表

資料來源:作者根據UN comtrade數據庫HS分類商品描述整理而得。

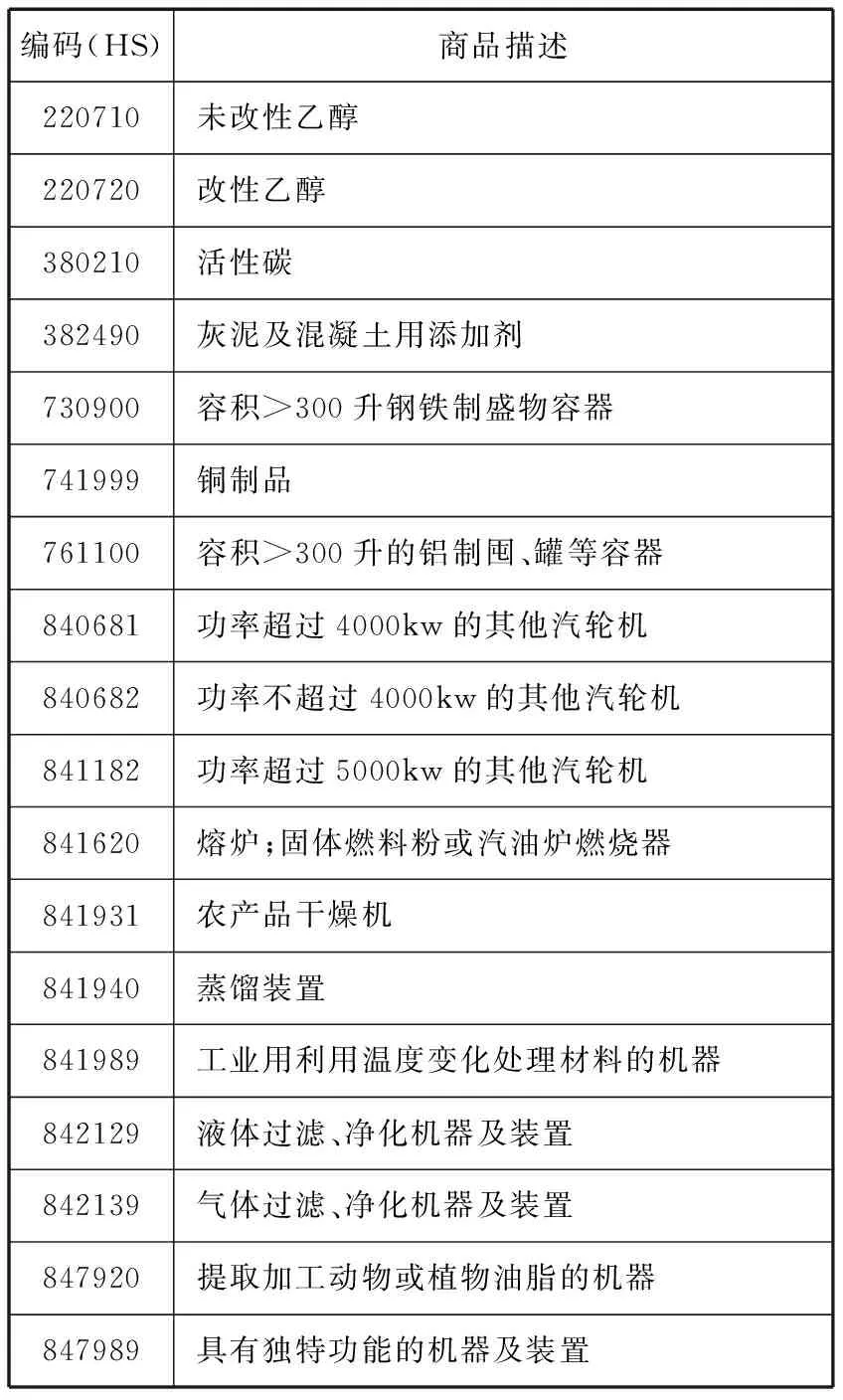

表5 生物質能產品HS編碼表

資料來源:作者根據UN comtrade數據庫HS分類商品描述整理而得。

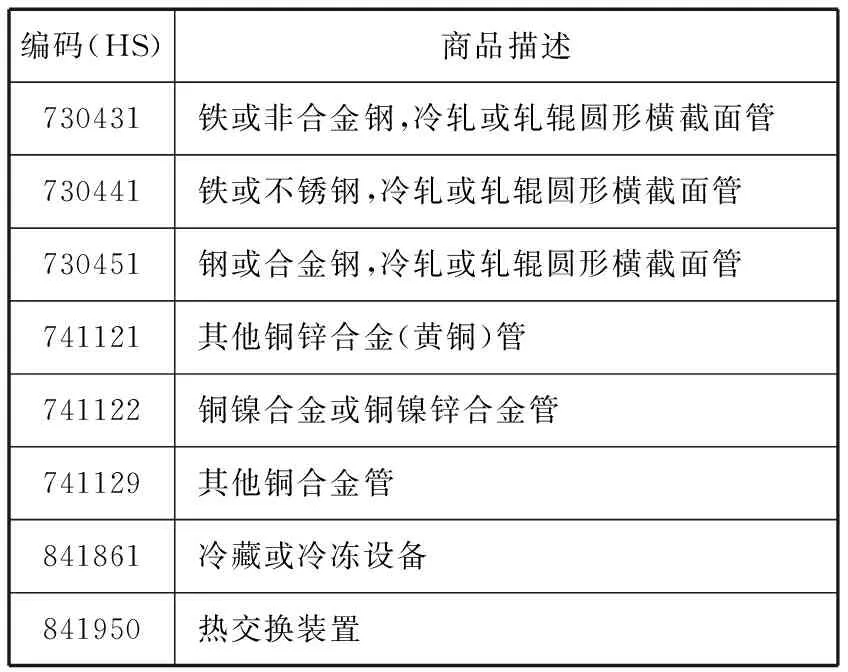

表6 地熱能源產品HS編碼表

資料來源:作者根據UN comtrade數據庫HS分類商品描述整理而得。

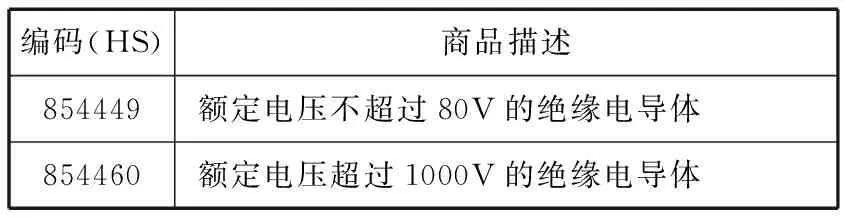

表7 海洋能源產品HS編碼表

資料來源:作者根據UN comtrade數據庫HS分類商品描述整理而得。

(二)中國可再生能源產品國際貿易的發展趨勢

1.中國可再生能源產品國際貿易的總體變化趨勢

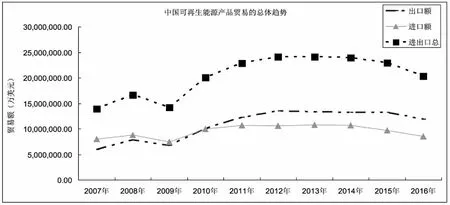

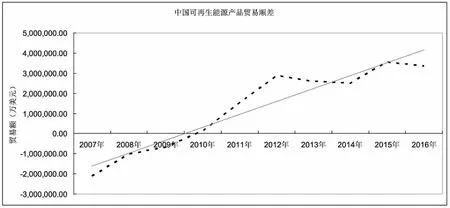

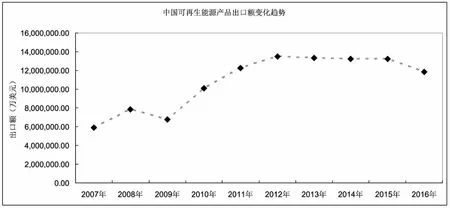

近10年來,我國可再生能源產品國際貿易總額得到快速增長。聯合國統計署貿易數據(UN comtrade)的統計數據顯示,2007年以來,我國可再生能源產品貿易總體呈現不斷增長的趨勢(見表8和圖2),從2007年的1394.47億美元增加到2016年的2038.58億美元,增長644.11億美元,增長了46.19%。2009年以前,中國可再生能源產品貿易一直處于貿易逆差階段,2009年,中國可再生能源貿易逆差達68.05億美元(見表8);2010以后轉為順差,且順差逐年擴大,從2010年的12.77億美元上升到2016年的335.27億美元,增長了26.26倍,年增長率達72.4%(見圖3)。

表8 中國可再生能源貿易的總體趨勢(2007-2016年) 單位:萬美元

資料來源:作者根據UN comtrade數據庫數據計算而得,2017。

圖2 中國可再生能源產品貿易的總體趨勢(2007-2016年)

圖3 中國可再生能源產品貿易順差(2007-2016年)

2.中國可再生能源產品國際貿易的結構變化趨勢

(1)不同可再生能源種類進出口總額的結構變化

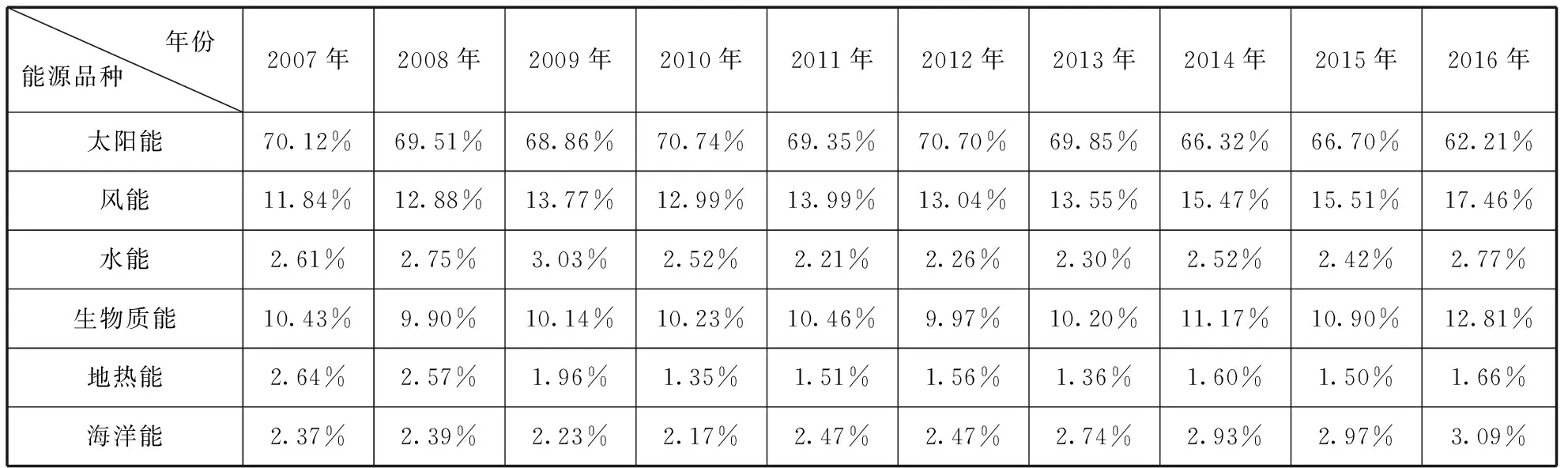

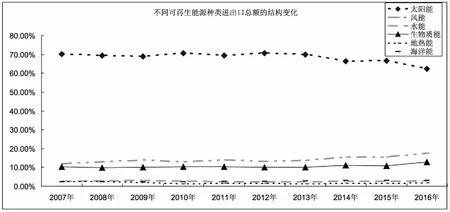

從各個能源種類的進出口貿易總額來觀察,2007-2016年10年間,太陽能、風能和生物質能是中國可再生能源的主要能源貿易品種,占中國可再生能源貿易總額的90%以上。其中,太陽能貿易額所占比重最大,占比均在60%以上,但2007-2016年太陽能貿易額占比總體呈現下降趨勢;風能產品進出口貿易額占比位居第二,貿易額占比均在10%以上,且貿易比重呈現逐年上升的趨勢;生物質能貿易額僅次于風能,貿易比重基本維持在10%左右。水能、海洋能和地熱能的進出口貿易額占比較低,約占1-3%(見表9和圖4)。

(2)不同可再生能源種類出口結構的變化

從靜態截面數據來觀察,2016年中國可再生能源產品出口結構中,太陽能和風能產品的出口額占可再生能源產品出口額的比重較高,分別為63.79%和18.38%,兩者合計達82.71%。另外四類能源產品出口額占比較低,生物質能稍高,占8.13%,地熱能占比最低,僅占1.94%(見表10)。從動態變化來看,2007-2016年間,太陽能產品出口額占可再生能源產品出口比重呈現先上升后下降趨勢,2012年占比達到最高,占比74.32%;風能和生物質能出口比重總體呈現上升趨勢,分別從10.85%和5.60%提高到18.38%和8.13%;地熱能產品出口占可再生能源出口總額比重總體呈現下降趨勢,從3.94%下降到1.94%;其他能源產品基本保持平穩,見表10所示。

表9 不同可再生能源種類進出口總額的結構變化(2007-2016年)

資料來源:作者根據UN comtrade數據庫數據計算而得,2017。

圖4 不同可再生能源種類進出口總額的結構變化(2007-2016年)

年份 能源品種 2007年2008年2009年2010年2011年2012年2013年2014年2015年2016年太陽能72.42%71.91%72.51%75.21%74.07%74.32%72.23%68.31%68.18%63.79%風能10.85%12.23%12.20%11.42%12.61%12.73%13.77%15.77%16.14%18.38%水能4.08%4.28%4.58%3.64%3.16%3.06%3.17%3.54%3.34%3.80%生物質能5.60%5.59%6.15%5.46%5.38%5.26%5.77%6.75%6.83%8.13%地熱能3.94%2.90%1.99%1.62%1.78%1.63%1.61%1.85%1.72%1.94%海洋能3.11%3.10%2.57%2.66%3.00%3.00%3.46%3.79%3.79%3.94%

資料來源:作者根據UN comtrade數據庫數據計算而得,2017。

(3)不同可再生能源種類進口結構的變化

從靜態截面數據來看,2016年中國可再生能源產品進口結構中,太陽能、生物質能和風能產品的進口額占可再生能源產品進口額的比重較高,分別為60%、19.32%和16.18%,三者合計達95.5%。另外三類能源產品進口額占比較低,海洋能稍高,占1.89%,地熱能占比最低,僅占1.26%(見表11)。從動態變化來看,2007-2016年間,太陽能產品進口額占可再生能源產品比重在波動中總體呈現下降趨勢,從2007年最高的68.43%下降到2016年的60.00%;生物質能和風能產品占比在波動中提高,分別從13.98%和12.56%提高到19.32%和16.18%;其他能源產品比重基本保持平穩(見表11)。

表11 不同可再生能源種類進口結構變化趨勢(2007-2016年)

資料來源:作者根據UN comtrade數據庫數據計算而得,2017。

(4)中國可再生能源產品出口市場結構的變化

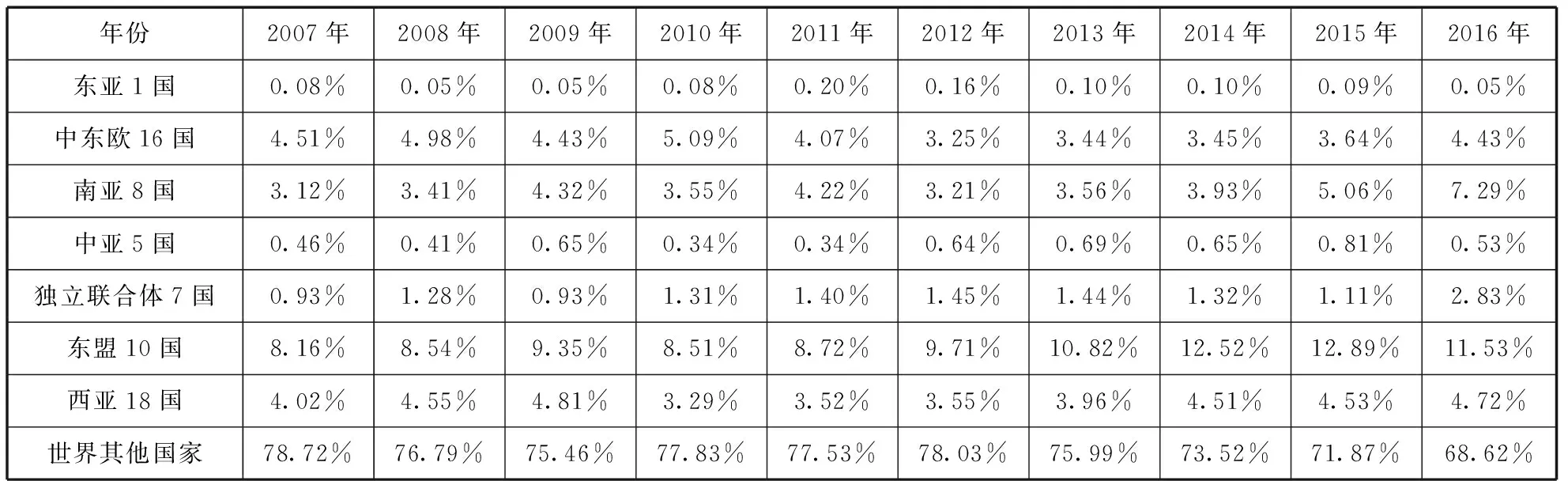

從靜態截面數據來觀察,2016年,中國可再生能源產品出口市場結構中,出口到“一帶一路”國家和世界其他國家/地區分別占31.38%和68.62%。在“一帶一路”國家七大區域中,東盟10國所占的市場份額最高(11.53%),其次是南亞8國(7.29%)、西亞18國(4.72%)、中東歐16國(4.43%),獨立聯合體7國所占市場份額為2.83%,中亞5國和東亞1國(蒙古)僅占0.53%和0.05%(見表12)。

從動態變化趨勢來看,2007-2016年間,中國可再生能源產品出口市場結構中,“一帶一路”國家的市場份額呈現上升趨勢,世界其他國家的市場份額呈現下降趨勢;中國可再生能源產品在“一帶一路”國家的市場份額從2007年的21.28%提高到2016年的31.38%。在“一帶一路”國家的七大出口區域中,2007-2016年間,東盟10國、南亞8國和獨立聯合體7國市場份額增長較大,分別從8.16%增長到11.53%、3.12%增長到7.29%和0.93%增長到2.83%。中國可再生能源產品出口到西亞18國的市場份額呈現逐年上升趨勢,但市場份額提升幅度不大,從2007年的4.02%上升到4.72%,其他區域市場的市場份額基本平穩(見表12)。

表12 中國可再生能源產品出口市場結構變化趨勢(2007-2016年)

資料來源:作者根據UN comtrade數據庫數據計算而得,2017。

四、中國可再生能源產品國際競爭力的測度:基于CMS模型

(一)研究區間劃分

本文選取了太陽能、水能、風能、生物質能、地熱能以及海洋能6大類81個HS編碼產品作為研究樣本,全部數據來源于聯合國統計署貿易(UN comtrade)數據庫。中國可再生能源產品的貿易數據不包括香港、澳門特別行政區和臺灣地區的出口額。本文根據研究目標和“一帶一路”國家的區域特征,把可再生能源產品的市場劃分為:東亞、東盟10國、西亞18國、南亞8國、中亞5國、獨聯體7國、中東歐16國七大區域,以及世界其它國家/地區市場共8個部分(見表1)。

本文選取2007-2016年10年間中國和世界以及“一帶一路”七大區域65國家的可再生能源出口貿易數據,首先對中國可再生能源出口貿易總額的總體變動趨勢進行了分析,結果顯示,近10年來,中國可再生能源產品出口趨勢是先上升后下降,然后大幅度上升,最后呈現下降狀態(見圖7)。因此,我們將本文研究區間劃分為四個階段:第一階段(2007-2008年),金融危機爆發前中國可再生能源出口貿易額呈現快速增長狀態;第二階段(2008-2009年),受金融危機影響,中國可再生能源出口額大幅下降;第三階段(2009-2012年),隨著世界經濟的逐步緩慢復蘇,中國可再生能源出口貿易再次呈現逐步增長態勢;第四階段(2012-2016年),中國可再生能源出口貿易額由上升轉為下降趨勢。

基于上述階段的劃分,我們采用CMS模型對每個階段中國可再生能源產品出口數據進行了測算,然后對各個區間的變化趨勢進行對比,以期揭示“一帶一路”背景下中國可再生能源產品國際競爭力的變化規律。

圖5 中國可再生能源產品出口額變化情況(2007-2016年)

(二)結果與分析

表13給出了2007-2008(金融危機前)、2008-2009(金融危機中)、2009-2012(金融危機后快速增長階段)、2012-2016(出口貿易額下降階段)4個階段的CMS模型的運算分析結果。

CMS模型分析結果表明:

(1)中國可再生能源產品的國際競爭力整體處于下降趨勢。為分析可再生能源產品出口受競爭效果的影響程度,可觀察整體競爭效果和具體競爭效果的變化情況。正值的整體競爭效果表示整體競爭力的提高對中國可再生能源產品的出口具有積極的貢獻,反之則具有消極的影響。2007-2016的四個階段的整體競爭均為正值,表明整體競爭力的提高促進了中國可再生能源產品的出口。整體競爭力效果從2007-2008年的 34.63%上升到2008-2009年的63.40%,2009-2012年整體競爭效果有所下降,整體競爭效果為45.41%,2012-2016年整體競爭效果大幅下降為2.10%。這表明,金融危機后中國可再生能源產品的整體競爭力處于下降趨勢。正值的具體競爭效果表示中國可再生能源產品出口結構的變化適應國際市場的需求的變化,負值則相反。除2009-2012年外,其余階段的具體競爭效果均負值。具體競爭效果從2007-2008年的-11.47%上升到2009-2012年的2.15%,由負值轉為正值,這說明中國出口可再生能源產品的結構得到優化,適應國際市場需求的變化。但2012-2016年具體競爭效果又下降為-8.68%,這表明中國出口的可再生能源產品結構惡化,與當前國際市場需求的變化趨勢不相適應。

表13 中國可再生能源產品出口增長CMS模型分解結果 單位:百萬美元

資料來源:作者根據UN comtrade數據庫數據,采用CMS模型計算的結果,2017。

(2)增長效果是導致中國可再生能源產品出口波動的主要因素。2007-2008年間,中國可再生能源出口貿易總額增加19127.82百萬美元,其中結構效果占72.61%(其中增長效果占58.78%),競爭效果占23.16%,這表明, 可再生能源產品出口增長效果和產品結構改善在中國可再生能源產品出口增長中占主要地位。而2008-2009年,金融危機爆發,中國可再生能源出口總額大幅下降,總量減少10419.22百萬美元,其中增長效果大幅下降,導致出口總額減少-14546.62百萬美元,競爭效果較上期提升至54.17%,使出口額增長5643.60百萬美元,以增長效果為主體的結構效果下降的阻礙作用抵消了競爭效果上升帶來的促進作用,使得此階段中國可再生能源產品的出口減少10419.22百萬美元。這說明盡管經濟危機導致世界可再生能源產品的需求減少,但中國可再生能源產品出口的競爭力卻在提高。2009-2012年間,在中國可再生能源出口值的增長中,競爭效果為47.56%,較上期有所下降,增長效果由上一期的負值轉為正值,上升為37.63%,增長效果的提升促進效果抵消了競爭力下降的阻礙作用,使得中國可再生能源產品的出口額增長67302.60百萬美元。這說明,中國可再生能源國產品出口值的提高主要是由于世界可再生能源產品的需求上升導致的。而2012-2016年,中國可再生能源產品的出口額減少-16433.99百萬美元,其中結構效果導致出口額減少74.99%(其中增長效果為-101.84%),而競爭效果導致出口額減少6.58%,二階效果使得出口額減少18.43%。這表明,世界需求的萎縮、競爭力的下降以及市場與競爭力負的交互作用共同導致了中國可再生能源產品出口額的減少。

(3)中國可再生能源出口產品不斷向需求增長較快的區域市場集聚。2007-2008年,在可再生能源產品出口總額的增長中,增長效果占58.78%,市場效果占9.98%,商品效果占12.20%,結構互動效果占-8.35%。而2008-2009年間,在可再生能源出口總額的負增長中,增長效果占-150.68%,市場效果占1.69%,商品效果占4.68%,結構互動效果占4.69%。這兩個階段的主要區別在于增長效果,2007-2008增長效果為正值,2008-2009增長效果大幅下降,為-150.68%,這表明2008-2009年中國可再生能源產品出口值的減少主要是由于國際市場整體的萎縮導致。市場效果和商品效果雖然也有所下降但是均為正值。市場效果為正值表明中國可再生能源產品出口的地區集中在市場需求比世界平均需求增長快的地區,商品效果為正值表明中國可再生能源產品出口的種類集中在需求比世界平均需求增長快的產品種類上。2009-2012年間,可再生能源產品出口額的增長份額是:增長效果為37.63%,市場效果為0.44%,商品效果為0.28%,結構互動效果為-0.74%。2012-2015年間,在可再生能源出口總額的負增長中,增長效果占-101.84%,市場效果占38.79%,商品效果占4.28%,結構互動效果占-16.22%。這兩個階段的主要區別在與增長效果和市場效果,增長效果由正的37.63%變為-101.84%,表明世界整體需求的減少導致中國可再生能源出口額的減少,市場效果由上階段的0.44%上升為38.79%,表明中國更集中向需求增長較快的市場出口可再生能源產品。

(4)中國可再生能源產品的產品結構和市場結構亟待優化。CMS測算結果顯示,2007年以來,中國可再生能源產品出口的商品效果總體上呈下降趨勢,由2007-2008年的12.20%下降到2012-2016年間的4.28%。這表明,中國可再生能源貿易的產品結構呈惡化趨勢。此外,動態殘差也是影響中國出口可再生能源產品增長的因素,正值表明中國可再生能源產品在世界增長較快的產品市場出口份額增長較快,負值則相反。從表13可以看出,動態殘差限制了中國可再生能源產品出口增長。2007-2016年各階段的動態殘差均為負值。由2007-2008年的-0.17%下降為2012-2016年的-19.24%,阻礙作用加強。這表明,中國可再生能源產品在世界進口需求增長較快的產品市場上擁有較小的市場份額。即在世界進口需求增長較快的產品市場上,中國可再生能源產品的國際競爭力提升較慢。

五、中國可再生能源產品比較優勢分析:基于RCA方法

在采用CMS模型測度的基礎上,本文還采用了RCA方法對中國可再生能源各行業的出口貿易比較優勢進行了分析(見表14和圖6)。分析結果顯示:

(1)中國主要的可再生能源產品具有較強的比較優勢。中國太陽能產品的RCA指數均大于2,水利能源產品的RCA指數均大于1,地熱能產品的RCA指數也始終在1上下徘徊,風能產品和海洋能產品的RCA指數雖然前幾年沒有超過1,但近年來一直呈現上升的趨勢并突破1,生物質能產品的RCA指數雖然目前處于較低水平,但近年來一直呈現上升的趨勢(見圖6)。

(2)中國太陽能產品的RCA指數近幾年略有下降,但在國際市場上仍保持著較強的比較優勢。2007-2016年間,太陽能產品的RCA指數除2016為2.41,略低于2.5,其他年份均高于2.5。近年來,由于太陽能光伏技術的提升和政府的大力支持,利用太陽能光伏發電的成本大大降低,我國太陽能光伏市場得到了快速發展。此外,中國開創性地將太陽能光伏與精準扶貧相結合,充分利用部分貧困地區豐富的太陽能資源安裝光伏設備來進行發電,并回收農戶未用完的清潔電能,既充分利用了資源也給貧困地區的農民帶來了經濟收益。

表14 中國可再生能源產品的顯性比較優勢(RCA)指數(2007-2016)

資料來源:作者根據UN comtrade數據庫數據,采用RCA模型計算的結果,2017。

圖6 中國可再生能源產品的RCA指數變化趨勢(2007-2016年)

(3)中國水利能源和地熱能源產品具有中等的比較優勢。水利能源的RCA在1.15-1.32之間波動,表明我國水利能源產品出口具有中等的顯性比較優勢。《2016年國際可再生能源發展報告》數據顯示,2015年中國新增水電裝機1940萬kWh,占全球新增機的56.6%,保持著全球新增水電裝機第一的地位。中國具有豐富的水利能源儲備量,因此可供開發的供給商品也十分豐富,這就為我國水利能源產品在國際市場發揮比較優勢提供了支持。地熱能的RCA指數變化不大,在0.87-1.27之間波動,表明中國地熱能產品出口具有一定的國際競爭力。

(4)中國風能和海洋能產品的比較優勢逐年提升。風能的RCA指數在2007-2015年間均小于1,在2016年突破1到達1.02,RCA指數呈現逐年上升的趨勢,表明中國風能產品的出口競爭地位在不斷加強;海洋能產品的出口RCA指數呈現一直上升的趨勢,在2007-2010年間,海洋能產品的RCA指數小于1,2011-2016年之間均大于1并且逐年上升的趨勢,表明中國海洋能產品的出口競爭力在不斷提高。

(5)中國生物質能產品的比較優勢不斷增強,但整體仍處于比較劣勢階段。2007-2016年間,生物質能產品的RCA指數一直呈現上升趨勢,但始終低于0.6,表明中國生物質能產品的出口競爭地位在不斷增強但總體還處于比較劣勢階段。

六、結論與建議

(一)研究結論

本文運用CMS模型和RCA方法對中國可再生能源出口產品的國際競爭力和比較優勢進行了分析測度,研究表明:

(1)中國可再生能源產品整體的國際競爭力呈現下降趨勢,而可再生能源產品出口額絕對量的增長掩蓋了競爭力下降的實質。2007年中國可再生能源產品出口額為59115.95百萬美元,2016年增加到118693.17百萬美元,增長100.78%。在2007-2016年這10年期間,由于全球經融危機的影響以及之后恢復反彈等因素,不同階段的可再生能源產品的國際競爭力起伏較大,但總體競爭力呈現下降趨勢:2007-2008年競爭力處于較低水平(競爭效果為23.16%),2008-2009年競爭力上升達到最高(競爭效果為54.17%),2009-2012年競爭力下降(競爭效果為47.56%),2012-2016年競爭力效果由正值轉為負值,由促進作用轉變為抑制作用(競爭效果為-6.85%)。

(2)中國可再生能源產品的比較優勢不同行業差異較大,太陽能產品比較優勢較強,水利能和地熱能產品具有一定的比較優勢。整體上來看,中國可再生能源產品具有較強的比較優勢。其中,太陽能產品近幾年比較優勢略有下降,但整體在國際市場上仍具有較強的出口競爭優勢;水利能和地熱能產品具有中等的競爭優勢;風能和海洋能產品具有較弱的競爭優勢,但整體比較優勢在不斷提高;生物質能產品比較優勢逐年上升,但整體處于比較劣勢水平。十年來,太陽能產品的RCA指數均大于2.4,水利能源產品的RCA指數均高于1,地熱能產品的RCA指數也始終在1左右徘徊,風能產品和海洋能產品的RCA指數一直呈現上升的趨勢并在近兩年突破1,生物質能產品的RCA指數雖然目前處于較低水平,但近年來一直呈現上升的趨勢。

(3)中國可再生能源產品不斷向需求增長較快的區域市場集聚,東南亞和南亞市場增長較快。CMS模型測算結果顯示:2009年以來,中國可再生能源產品出口的市場效果由0.44%上升為38.79%,這表明中國更集中向需求增長較快的市場出口可再生能源產品。對中國可再生能源出口產品“一帶一路”區域市場的分析發現:東盟10國、南亞8國和獨立聯合體7國市場份額增長較大,分別從8.16%增長到11.53%、3.12%增長到7.29%和0.93%增長到2.83%;西亞18國的市場份額呈現逐年上升趨勢,其他區域市場的市場份額基本平穩。

(4)增長效果是中國可再生能源產品出口總額波動的主要原因。中國可再生能源產品出口總額波動主要源于世界市場可再生能源產品需求的變化,世界可再生能源產品的總體需求水平對中國可再生能源產品出口影響很大。2007-2008年間,可再生能源產品出口額增長19127.82百萬美元,其中增長效果為58.78%,但由于受世界金融危機的影響,可再生能源產品的需求大幅減少,增長效果的抑制作用使中國可再生能源產品出口值減少14546.62百萬美元,占150.68%;2009-2012年,世界經濟開始逐步復蘇,中國可再生能源產品出口增加67302.60百萬美元,其中增長效果占37.63%;2012-2016年,中國可再生能源產品出口絕對值減少,其中增長效果帶來的抑制作用占74.99%。不難看出,增長效果是中國可再生能源產品的出口波動的主要原因。

(5)結構不優是影響中國可再生能源出口產品國際競爭力的重要因素。一是產品結構不合理,與國際市場需求的變化不相適應,產品結構有待優化。二是不同類型的可再生能源產品在國際市場的分布不合理,不能隨國際市場需求變化而變化。從中國可再生能源產品出口產品結構來看,太陽能產品具有較強的比較優勢,占我國可再生能源產品出口總額的60%以上,但太陽能產品的比較優勢處于下降趨勢;風能產品是中國可再生能源出口的第二大能源產品;盡管比較優勢逐年提高但風能產品的比較優勢整體處于較弱水平,2016年以前RCA指數均小于1,2016年突破1達到1.02。從出口市場結構來看,中國可再生能源產品在“一帶一路”國家的市場份額呈現逐年上升的趨勢。“一帶一路”國家的七大區域中,2007-2016年東盟10國、南亞8國和獨立聯合體7國市場份額增長較大,分別提升3.37%、4.17%和1.9%,西亞18國近年來市場份額不斷提高,但總體增長較為緩慢。另外,2007-2016年四個階段的動態殘差均為負值,由2007-2008年的-0.17%下降為2012-2016年的-19.24%,抑制作用加強,這表明中國可再生能源產品出口的產品和市場結構匹配并不合理,制約了中國可再生能源產品出口總額的增長,從而對中國可再生能源產品國際競爭力的提高產生負面影響。

(二)政策建議

基于上述研究結論,本文提出以下政策建議:

(1)充分發揮以太陽能為主體的我國可再生能源產品的國際比較優勢。中國可再生能源出口產品中太陽能、水利能和地熱能具有國際比較優勢,尤其是太陽能產品具有較強的國際競爭力。因此,我國應充分發揮以太陽能為主體的可再生能源產品的國際競爭優勢,繼續做優做強太陽能、水利能和地熱能產業,鞏固我國太陽能等產品在國際市場上的優勢地位,繼續鼓勵太陽能等產品的出口貿易,以帶動我國能源產業的供給側結構調整,促進我國能源結構轉型和可再生能源領域的國際合作。

(2)積極培育具有潛力的可再生能源產品的國際競爭力。中國可再生能源出口產品中風能產品、海洋能產品和生物質能產品的比較優勢正在逐年提高,具有良好的發展潛力和廣闊的國際市場前景。因此,我國在可再生能源的發展戰略中,還應積極培育風能、海洋能和生物質能產業的國際競爭力,政府應加大對相關領域的投入,鼓勵提高技術創新能力、努力降低成本,持續提升新型可再生能源產品的國際競爭力,以培育我國可再生能源國際貿易新的增長點。

(3)著力優化中國可再生能源貿易的市場結構。結構不優影響中國可再生能源出口產品國際競爭力的重要因素。因此,我國應著力調整和優化可再生能源的產品結構和市場結構,在“一帶一路”國家戰略的引領下,繼續鞏固對東盟市場和南亞市場的貿易優勢地位,重點培育增長潛力較大的中亞、西亞、中東歐和獨聯體市場,以優化我國可再生能源產品出口貿易的市場結構,帶動我國可再生能源產品出口的可持續增長。

(4)有的放矢調整可再生能源出口貿易的產品結構。我國應按照“一帶一路”沿線國家市場需求的變化,及時調整和優化我國可再生能源出口貿易的產品結構,使出口產品結構更加符合進口市場的需求。“一帶一路”沿線國家基本上都是發展中國家,與中國的經濟結構和產業結構具有一定的相似性、也具有一定的互補性。因此,我國應積極拓寬可再生能源貿易產品范圍,主動調整生產和出口“一帶一路”國家適銷對路的產品,以進一步挖掘我國與“一帶一路”沿線國家可再生能源產品的潛在市場,優化產品結構,提升中國出口商品的質量和附加值,避免同質化競爭,提高可再生能源產品的比較優勢和國際競爭力,以進一步鞏固我國可再生能源產品貿易在國際市場上的“話語權”。

猜你喜歡

趣味(語文)(2020年3期)2020-07-27 01:42:46

消費導刊(2018年10期)2018-08-20 02:56:32

作文與考試·初中版(2017年12期)2017-04-19 20:26:27

中國科技信息(2016年21期)2016-11-14 02:05:21

南風窗(2015年11期)2015-09-10 07:22:44

環球時報(2014-12-10)2014-12-10 08:51:32

中國火炬(2014年11期)2014-07-25 10:31:58

中國工程咨詢(2012年12期)2012-01-28 04:40:44

中國體育(2004年3期)2004-11-11 08:53:02