完全成本法與變動(dòng)成本法計(jì)算稅前利潤(rùn)差異探析

2018-08-25 17:21:18徐莉萍

西部論叢 2018年5期

徐莉萍

【摘 要】 變動(dòng)成本法廣泛應(yīng)用于內(nèi)部決策,完全成本法符合目前我國(guó)會(huì)計(jì)準(zhǔn)則的要求,兩種方法在產(chǎn)品成本、期間成本的確定及利潤(rùn)的計(jì)算上有所差別。為了更深入地研究變動(dòng)成本法和完全成本法,本文將對(duì)兩種方法進(jìn)行進(jìn)一步地對(duì)比分析。

【關(guān)鍵詞】 完全成本法 變動(dòng)成本法 稅前利潤(rùn)差

1 相關(guān)概念概述

1.1 完全成本法

完全成本法是指將全部生產(chǎn)成本當(dāng)作產(chǎn)品的成本,而將非生產(chǎn)成本當(dāng)作產(chǎn)品的期間費(fèi)用,并在當(dāng)期損益中扣除的一種成本計(jì)算的方法。

1.2 變動(dòng)成本法

變動(dòng)成本法的計(jì)算原理較為簡(jiǎn)單,即核算人員首先需要分析成本性態(tài),然后在此基礎(chǔ)上核算成本構(gòu)成,例如,直接工人、直接材料、可變性的制造費(fèi)等生產(chǎn)成本;維護(hù)費(fèi)用、廣告費(fèi)用、銷售費(fèi)用和管理費(fèi)用等期間成本。生產(chǎn)成本和期間成本之和即是變動(dòng)成本法計(jì)算的企業(yè)管理成本。

2 完全成本和變動(dòng)成本法的區(qū)別

2.1 產(chǎn)品成本的構(gòu)成不同

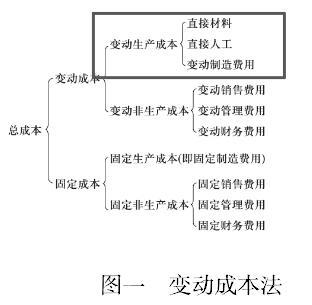

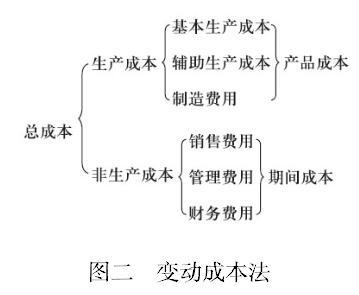

完全成本法是將成本區(qū)分為生產(chǎn)成本和非生產(chǎn)成本,生產(chǎn)成本全部計(jì)入產(chǎn)品成本,而非生產(chǎn)成本是作為期間費(fèi)用,在當(dāng)期損益中扣除的。變動(dòng)成本法將所有成本分為變動(dòng)成本和固定成本兩大類,并將上述成本按成本性態(tài)作了進(jìn)一步劃分,主要是將制造費(fèi)用劃分為變動(dòng)性制造費(fèi)用和固定性制造費(fèi)用兩類,變動(dòng)性制造費(fèi)用全部計(jì)入產(chǎn)品成本,而固定性制造費(fèi)用和非生產(chǎn)成本一樣,都作為期間費(fèi)用在當(dāng)期損益中扣除。圖一中圈內(nèi)為變動(dòng)成本法中產(chǎn)品成本構(gòu)成,圖二中為全部成本法中產(chǎn)品成本構(gòu)成。

2.2 存貨成本水平不同

采用變動(dòng)成本法時(shí),期末存貨只包含變動(dòng)生產(chǎn)成本(直接材料、直接人工、變動(dòng)性制造費(fèi)用),而不包含固定生產(chǎn)成本。采用完全成本法時(shí),由于產(chǎn)品在已銷售、庫(kù)存和在產(chǎn)品中分配了所有的生產(chǎn)成本,使最終產(chǎn)品和在產(chǎn)品中不僅包括變動(dòng)性的成本,而且包括固定生產(chǎn)成本。

2.3 對(duì)固定生產(chǎn)成本(固定制造費(fèi)用)的處理不同

成本按照性態(tài)可分為固定成本、變動(dòng)成本和混合成本,混合成本又可以進(jìn)一步分為固定成本和變動(dòng)成本兩部分。變動(dòng)成本法與全部成本法的差異在于是否將固定制造費(fèi)用作為期間費(fèi)用,前者認(rèn)為固定制造費(fèi)用一旦形成后,就與企業(yè)產(chǎn)品產(chǎn)量沒有直接聯(lián)系,而其數(shù)額同企業(yè)的存在和生產(chǎn)經(jīng)營(yíng)活動(dòng)持續(xù)時(shí)間的長(zhǎng)短成正比,故其應(yīng)作為本期邊際貢獻(xiàn)的減除項(xiàng)目,使得期末存貨不負(fù)擔(dān)固定制造費(fèi)用。因此,變動(dòng)成本法只包括生產(chǎn)制造過程中的變動(dòng)成本,即只包括直接材料、直接人工和變動(dòng)制造費(fèi)用,而把固定制造費(fèi)用作為期間成本,從當(dāng)期邊際貢獻(xiàn)中直接扣除。

3 完全成本法與變動(dòng)成本法的基本模型

基于上述關(guān)于全部成本法與變動(dòng)成本法在處理固定制造費(fèi)用上的自身特點(diǎn),應(yīng)對(duì)全部成本法、變動(dòng)成本法的息稅前利潤(rùn)采用兩種不同的計(jì)算模式。

3.1 全部成本法息稅前利潤(rùn)的計(jì)算公式

全部成本法息稅前利潤(rùn)=銷售毛利-銷售及管理費(fèi)用,其中:銷售毛利=銷售收入總額-銷售成本,銷售成本=可供銷售成本-期末存貨成本=期初存貨成本+本期生產(chǎn)成本-期末存貨成本。

3.2 變動(dòng)成本法息稅前利潤(rùn)的計(jì)算公式

變動(dòng)成本法息稅前利潤(rùn)=邊際貢獻(xiàn)-固定成本,其中:邊際貢獻(xiàn)=銷售收入總額-變動(dòng)成本=(銷售單價(jià)-單位變動(dòng)成本)×銷售額,單位變動(dòng)成本=單位變動(dòng)生產(chǎn)成本+單位變動(dòng)非生產(chǎn)成本,單位變動(dòng)非生產(chǎn)成本即單位變動(dòng)推銷及管理費(fèi)用;

固定成本=固定制造費(fèi)用+固定推銷及管理費(fèi)用。

3.3 兩種方法息稅前利潤(rùn)的差異

全部成本法計(jì)算的利潤(rùn)-變動(dòng)成本法計(jì)算的利潤(rùn)=全部成本法下期末存貨單位固定制造費(fèi)用×期末存貨量-全部成本法下期初存貨單位固定制造費(fèi)用×期初存貨量,因此兩種成本計(jì)算法計(jì)算的利潤(rùn)不僅取決于存貨量的變更,還取決于全部成本法下期初、期末存貨的單位固定制造費(fèi)用是否相等。

4 結(jié)論

變動(dòng)成本法與完全成本法的區(qū)別由于變動(dòng)成本法與完全成本法對(duì)固定制造費(fèi)用的處理方法不同,導(dǎo)致二者存在以下一系列差異:(一)理論依據(jù)不同變動(dòng)成本法的理論依據(jù):固定制造費(fèi)用與特定會(huì)計(jì)期間相聯(lián)系,和企業(yè)生產(chǎn)經(jīng)營(yíng)活動(dòng)持續(xù)經(jīng)營(yíng)期的長(zhǎng)短成比例,并隨時(shí)間的推移而消逝。其效益不應(yīng)遞延到下一個(gè)會(huì)計(jì)期間,而應(yīng)在其發(fā)生的當(dāng)期,全額列入損益表,作為該期銷售收入的一個(gè)扣減項(xiàng)目。而傳統(tǒng)的完全成本法則強(qiáng)調(diào)成本補(bǔ)償?shù)囊恢滦裕淅碚撘罁?jù)是;固定制造費(fèi)用發(fā)生在生產(chǎn)領(lǐng)域,與產(chǎn)品生產(chǎn)直接相關(guān),其與直接材料、直接人工和變動(dòng)制造費(fèi)用的支出并無區(qū)別,應(yīng)當(dāng)將其作為產(chǎn)品成本的一部分,從產(chǎn)品銷售收入中得到補(bǔ)償。

【參考文獻(xiàn)】

[1] 余緒纓,蔡淑娥.管理會(huì)計(jì)[M].北京:中國(guó)財(cái)政經(jīng)濟(jì)出版社,2012.

[2] 李白青.變動(dòng)成本法的應(yīng)用研究[J].中國(guó)集體經(jīng)濟(jì),2014.

[3] 王娜.完全成本法與變動(dòng)成本法在企業(yè)中的應(yīng)用[J].內(nèi)蒙古電大學(xué),2015.

[4] 孟焰,袁淳.虧損上市公司會(huì)計(jì)盈余價(jià)值相關(guān)性實(shí)證研究[J].會(huì)計(jì)研究,2013.

[5] 王化成,程小可,佟巖.經(jīng)濟(jì)增加值的價(jià)值相關(guān)性[J].會(huì)計(jì)研究,2014.