商業(yè)銀行:三梯隊互有千秋 頭羊效應凸顯

2018-08-27 05:21:20邵萍

金融理財 2018年2期

邵萍

建行發(fā)展迅速實力彰顯

一直被“宇宙行”作為競爭對手的建設銀行此次排名無論是品牌力還是收益力等皆靠前列,同時在第八屆“金貔貅獎”頒獎盛典上也摘得“年度大型商業(yè)銀行”獎項。事實上,縱觀建設銀行近年來的業(yè)績情況,不難看出該行的發(fā)展正如冬日暖陽,分外亮眼。

早在之前,工行城市金融研究所撰寫的《“建行競爭力”系列分析》內(nèi)部研究報告中就曾如此表述:近年建行在多個業(yè)務領域趕超我行(指工行)的戰(zhàn)略意圖明顯,并取得較大成效。過去十年間,建行在戰(zhàn)略前瞻性、戰(zhàn)略執(zhí)行力、管理體制機制和轉(zhuǎn)型創(chuàng)新等方面的優(yōu)勢,以及由此產(chǎn)生的種種后續(xù)效應,值得密切關注。不能忽視建行的競爭實力和發(fā)展?jié)摿Α杵渲L,補己之短,通過深化改革和轉(zhuǎn)型創(chuàng)新,鍛造我行更大的競爭優(yōu)勢。

2017年第三季度報告顯示,建設銀行的資產(chǎn)總額為220,539.43億元,較上季度末增長了5.2%;負債總額203,453.17億元,較上年末增加9,712.66億元,增長5.01%。客戶貸款和墊款總額127,571.17億元,較上年末增加10,000.85億元,增長8.51%。客戶存款165,025.95億元,較上年末增加10,996.80億元,增長7.14%。

截至2017年9月30日止九個月,該行實現(xiàn)凈利潤2,022.73億元,其中歸屬于本行股東的凈利潤2,012.42億元,分別較上年同期增長3.91%和3.82%。利息凈收入3,333.24億元,較上年同期增長5.55%。凈利差為2.03%,凈利息收益率為2.16%,分別較上年同期下降0.06和0.10個百分點。手續(xù)費及傭金凈收入936.49億元,較上年同期增長1.45%。

按照貸款五級分類劃分,該行的不良貸款余額為1,909.49億元,較上年末增加122.59億元。不良貸款率1.50%,較上年末下降0.02個百分點。撥備覆蓋率為162.91%,較上年末上升12.55個百分點。股東權益總額17,086.26億元,較上年末增加1,189.72億元,增長7.48%。其中,歸屬于本行股東權益為16,921.38億元,較上年末增加1,156.38億元,增長7.34%。

招行業(yè)績突飛猛進趕超交行

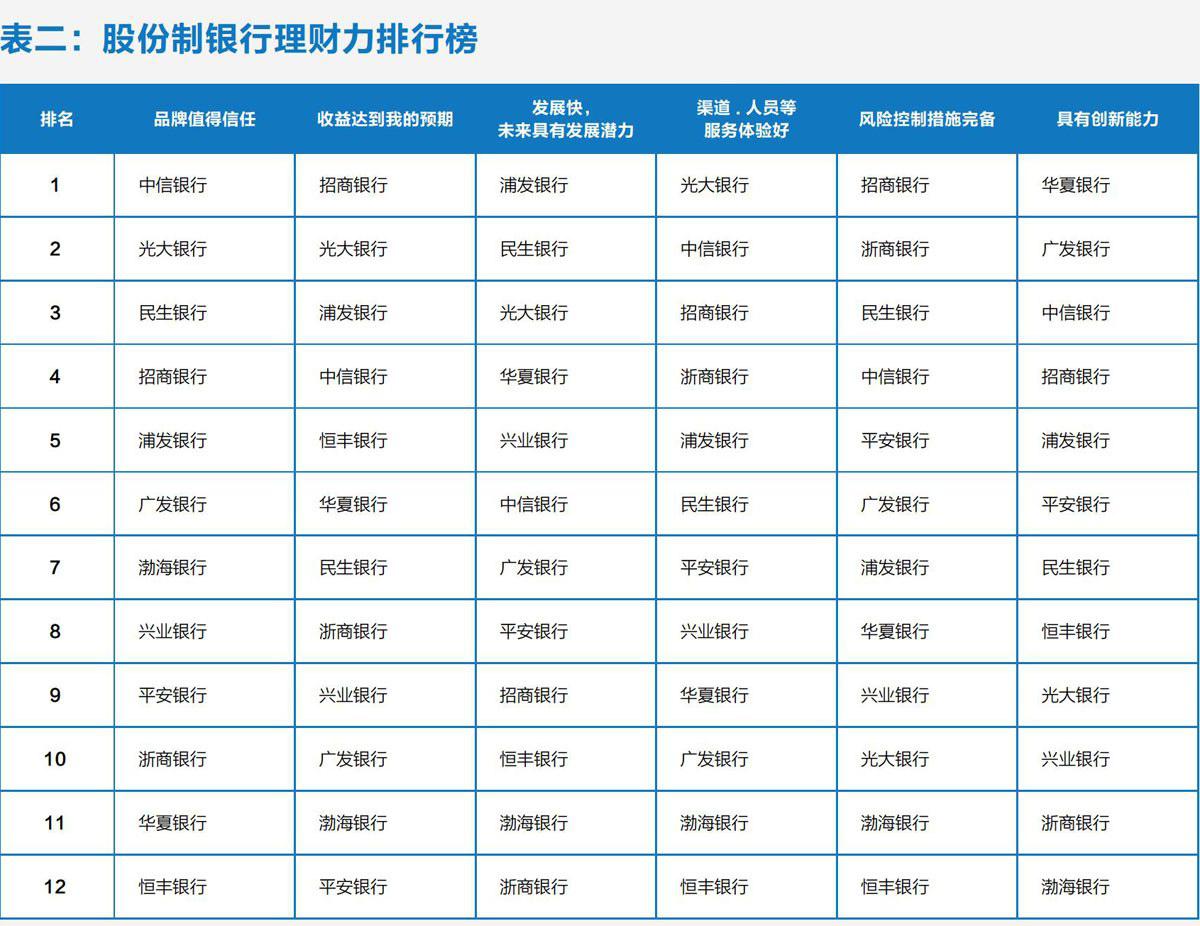

如果說建行的發(fā)展是一種“狼性文化”,那么作為股份制商業(yè)銀行,招商銀行步步緊逼交通銀行,可謂激烈。從排行榜中可以看到,招商銀行在“六個力”的排名中均比較靠前,特別是收益力、品牌力均排第一。從其近年來的發(fā)展勢頭可見,一切都是實至名歸。

2017年第三季度財報顯示,截至2017年9月末,招商銀行的資產(chǎn)總總額為58,168.67億元,比上年末增長3.64%;負債總為53,974.44億元,比上年末增長3.29%。貸款及墊款總額為33,678.51億元,比上年末增長11.72%。

2017年1-9月,招商銀行實現(xiàn)凈利潤544.32億元,同比增長12.50%;實現(xiàn)營業(yè)收入1,559.60億元,同比增長2.42%。其中,凈利息收入1,045.15億元,同比增長7.07%,凈利息收入在營業(yè)收入中的占比為67.01%。

此外,截至2017年9月末,本公司不良貸款余額585.29億元,比上年末減少12.20億元;不良貸款率1.74%,比上年末下降0.24個百分點。

北京銀行行穩(wěn)致遠盡顯大家風范

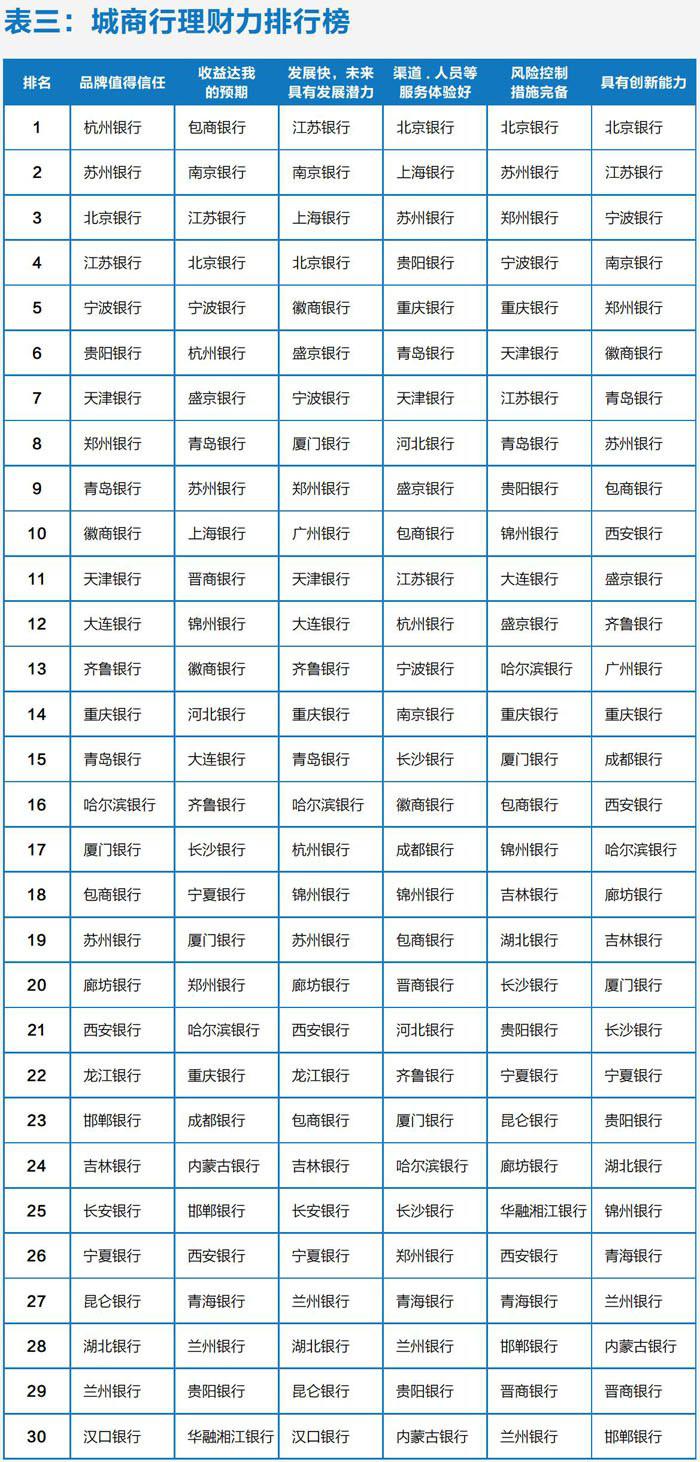

作為一家成立22年的城市商業(yè)銀行,北京銀行能夠鑄造今日之輝煌,靠的不僅是引資、上市、跨區(qū)域等戰(zhàn)略性的突破,還有完善的公司治理結構和創(chuàng)新發(fā)展的眼光。從理財力排行榜中可見,北京銀行無論是服務力、風控力還是創(chuàng)新力均排第一位。

2017年第三季度報告顯示,截至9月末,北京銀行資產(chǎn)總額達到2.28萬億元,較年初增加1,588.87億元,增幅7.51%;貸款總額10,653.89億元,較年初增加1,654.82億元,增幅18.39%;存款總額1.27萬億元,較年初增加1,189.26億元,增幅10.33%,各項業(yè)務繼續(xù)保持均衡穩(wěn)健增長。

經(jīng)營效益保持平穩(wěn)。前三季度,北京銀行實現(xiàn)利潤總額193.00億元,同比增加7.33億元,增幅3.95%;實現(xiàn)凈利潤156.26億元,同比增加5.90億元,增幅3.92%;實現(xiàn)非息凈收入97.77億元,同比增長13.24%。總資產(chǎn)收益率(年化)0.95%,加權平均凈資產(chǎn)收益率(年化)15.44%,成本收入比23.60%,盈利能力保持較好水平。

收入結構持續(xù)改善,前三季度該行實現(xiàn)手續(xù)費及傭金凈收入94.65億元,同比增加13.83億元,增幅17.11%,在營業(yè)收入中占比24.39%,同比提升2.12個百分點。此外,截至9月末,北京銀行口徑不良貸款余額130.21億元,不良貸款率1.25%,貸款質(zhì)量基本保持穩(wěn)定。撥貸比3.08%,撥備覆蓋率245.70%,撥備計提較為充足且保持較高水平。

當然,除了上述表現(xiàn)比較優(yōu)異的建設銀行、招商銀行、北京銀行,其實表現(xiàn)居中或者靠后的銀行也有其特色和優(yōu)勢。比如國有大行中的郵儲銀行,股份制銀行中的華夏銀行和民生銀行、城商行中的天津銀行、鄭州銀行、江蘇銀行等,其業(yè)績發(fā)展一直都較為穩(wěn)健。

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區(qū)建設(2016年3期)2017-01-15 13:53:21

創(chuàng)新作文(小學版)(2016年20期)2016-08-22 09:11:22

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31

當代經(jīng)濟(2015年4期)2015-04-16 05:57:02