煤炭企業(yè)高管多樣性對企業(yè)社會責任的影響

2018-08-28 04:25:58王亞榮張洪潮

中國煤炭 2018年8期

王亞榮 張洪潮

(太原理工大學經(jīng)濟管理學院,山西省晉中市,030600)

煤炭企業(yè)各利益相關者非常注重社會、生態(tài)與經(jīng)濟效益的同步實現(xiàn),煤炭企業(yè)由此面臨著承擔社會責任(corporate social responsibility,CSR)的壓力。企業(yè)社會責任觀指出,企業(yè)履行社會責任有助于其塑造良好的社會形象,從而獲取更多的資源和發(fā)展條件,增強企業(yè)的競爭優(yōu)勢,獲得長久生存。在外部資源分布的差異性和內(nèi)部治理路徑等共同作用下,煤炭企業(yè)如何履行社會責任受多方面因素影響,其中高管團隊是重要的微觀因素之一。高管團隊(top management team,TMT)作為制定企業(yè)長期和短期發(fā)展戰(zhàn)略的主要責任人,其決策意向和行為受企業(yè)各利益相關者密切關注。而個體的有限理性和認知局限,使個人在不完備信息的決策環(huán)境下無法關注到事件的方方面面。因此,如何配置煤炭企業(yè)高管團隊使企業(yè)傾向于承擔社會責任成為企業(yè)和政府深思的問題。

現(xiàn)有研究發(fā)現(xiàn),不同所有權性質(zhì)對企業(yè)發(fā)展產(chǎn)生不同的影響。其中,黨建民等(2017)認為國有企業(yè)更有利于加強女性高管對企業(yè)技術創(chuàng)新的發(fā)展;譚雪(2017)認為國有企業(yè)更傾向于披露其CSR;而唐偉等(2017)認為國有性質(zhì)負向影響財務績效與CSR之間的效應。但企業(yè)的所有權性質(zhì)如何調(diào)節(jié)煤炭企業(yè)高管多樣性與CSR之間的關系還有待于研究。基于以上問題,本文以煤炭上市公司為研究對象,從人口特征學角度研究高管多樣性與CSR之間的關系,以及企業(yè)異質(zhì)性對二者之間的調(diào)節(jié)效應和作用路徑,助力煤炭企業(yè)更好地履行企業(yè)社會責任,持續(xù)對企業(yè)股東、員工、社區(qū)、生態(tài)等發(fā)揮有益作用,實現(xiàn)企業(yè)的長久發(fā)展。

1 文獻回顧與研究假設

1.1 高管多樣性與企業(yè)社會責任

高階梯隊理論指出,由于管理者個體的有限理性,對事物的認知、理解、解釋的能力有限,進而表現(xiàn)出不同的決策行為,最終影響企業(yè)的戰(zhàn)略選擇。而高管的不同特質(zhì)是影響戰(zhàn)略選擇的重要因素,現(xiàn)有對高管多樣性的研究主要分為兩類:一類是容易被直觀觀測到的性別、年齡、學歷、任期、職能背景等背景特征;另一類是不容易被直觀觀測到的信仰、價值觀、道德倫理等心理特質(zhì)。大部分學者基于可度量的客觀背景對高管多樣性和CSR的關系進行研究。其中,文雯等(2017)認為高管具有海外背景的企業(yè)更關注社會責任;朱文莉等(2017)認為女性高管人數(shù)、高管持股比例均正向影響CSR,而若董事長和CEO由同一女性兼任則顯著負向影響CSR;張川等(2014)認為高管中具有代表委員類政治關聯(lián)的企業(yè)可以促進社會責任的履行。本文認為煤炭企業(yè)作為能源性工業(yè)企業(yè),女性高管占比相對較小,部分煤炭企業(yè)甚至沒有女性高管,因此,對于煤炭企業(yè)高管不適用于從性別角度入手。與此同時,從人口學特征研究煤炭企業(yè)高管多樣性與CSR的文獻相對較少,因此,本文將從煤炭企業(yè)高管的職能背景、年齡、學歷、任期4個維度研究高管多樣性對CSR的影響。

煤炭企業(yè)的日常運營需要各類職能的支持,高管成員決策時亦需考慮各類職能的協(xié)調(diào)配合,因此,TMT配置各個維度職能的個體是最基本的要求。各職能背景暗含著個體積累的工作經(jīng)驗和培養(yǎng)的工作能力,團隊成員可以在職能互補的狀態(tài)下實現(xiàn)決策最優(yōu)化。但是,煤炭開采與銷售作為煤炭企業(yè)主要經(jīng)營業(yè)務,使企業(yè)生產(chǎn)制造的能力成為企業(yè)提升競爭力的關鍵因素。在煤炭開采中,煤炭企業(yè)面對著保證員工安全生產(chǎn)、保護生態(tài)環(huán)境、提高生產(chǎn)效益等多重截面,進而使得高管生產(chǎn)制造的職能背景成為企業(yè)能夠合理、恰當?shù)刈鞒鰶Q策且履行企業(yè)社會責任的主要職能背景。因此,本文認為煤炭企業(yè)配置TMT成員時,在根據(jù)自身需求合理配置了各職能背景的高管且各職能背景高管實現(xiàn)有效溝通的前提下,相對合理地配置具備生產(chǎn)制造職能背景的高管成員更有益于企業(yè)履行社會責任。基于此,本文提出以下假設:

H1:在一定條件下,煤炭企業(yè)高管職能背景多樣性與CSR負相關。

首先,本文認為年齡沉淀了個人過往的成長經(jīng)歷、處理事務的經(jīng)驗和對待事物的態(tài)度,年長高管的回饋社會、注重生態(tài)等觀念更為深刻。其次,根據(jù)馬斯洛需求層次理論,年長高管更渴望追求高層次需求的實現(xiàn),對自身的名譽、聲望有所追逐,進而降低對風險性較大決策的容忍度,相對年輕高管表現(xiàn)出較為保守的態(tài)度,更傾向于通過慈善事業(yè)履行企業(yè)CSR,從而實現(xiàn)個人價值。但現(xiàn)有研究對高管年齡影響CSR的結論分為兩類:一類認為TMT年齡相對集中,對待社會責任的態(tài)度將相對一致而不容易出現(xiàn)分歧,決策時候更傾向考慮各利益相關者的利益。其中,韓飛(2017)認為TMT成員年齡普遍較大的企業(yè)更愿意履行CSR;林云鑒等(2016)認為TMT平均年齡越大,企業(yè)對慈善的熱情越高。另一類結論則認為年輕高管受當下價值觀的影響,反而加強了披露CSR的可能性。其中,Auden等(2006)認為不同年齡段的管理者在共同決策時,因認知結構、價值觀等的碰撞與交流促進了企業(yè)創(chuàng)造性的決策;王士紅(2016)認為TMT中年輕管理者因當代社會價值觀的影響更愿意披露CSR,鼓勵TMT大膽引入年輕管理者。基于此,本文提出以下假設:

H2a:在一定條件下,煤炭企業(yè)高管年齡多樣性與CSR負相關;

H2b:在一定條件下,煤炭企業(yè)高管年齡多樣性與CSR正相關。

本文認為高層次的知識結構使TMT面臨不完全信息的環(huán)境下更透徹地分析問題,從而做出合理、有效的決策。首先,多樣性的高階知識背景促成團隊多樣的知識結構和背景,將為TMT分析問題時獲取各方面的專業(yè)信息,利于高管理性客觀地關注各利益相關者的訴求。其次,學歷高的管理者擁有更廣泛的社會網(wǎng)絡,影響管理者的價值觀,進而影響履行CSR行為。其中,顧亮等(2013)認為TMT學歷背景越高,企業(yè)發(fā)生違規(guī)行為的可能性越小;盧馨等(2015)認為TMT的學歷越低,越容易發(fā)生財務舞弊事件;Sobczak等(2006)認為高等教育對年輕管理者的企業(yè)社會責任感知有一定影響。因此,本文認為煤炭企業(yè)高管普遍擁有高階學歷將有助于促進企業(yè)承擔社會責任。基于此,本文提出以下假設:

H3:在一定條件下,煤炭企業(yè)高管學歷多樣與CSR負相關。

本文認為任期的長短將通過影響高管內(nèi)心動機進而影響其行為。首先,高管進入企業(yè)時間較長時,因對企業(yè)忠誠度的加深,決策時會深入考慮如何促進企業(yè)的長久發(fā)展和提升企業(yè)價值。而任期較短的高管可能表現(xiàn)的急功近利,急于在入職后通過提升企業(yè)利潤這種直觀、快速的成就表現(xiàn)自己的能力。但這種“短視”行為使部分任期短的高管無視CSR的重要性。其次,TMT在長時間的團隊協(xié)作中,因溝通障礙較小、溝通模式獨到,成員能快速有效地化解矛盾和沖突,進而考慮企業(yè)長遠發(fā)展。其中,王嘉歆等(2016)研究發(fā)現(xiàn)較長任期的管理者會因薪酬不公平而導致無效或者低效投資行為的發(fā)生;唐恒書等(2011)研究發(fā)任期長的管理者比任期短的管理者更樂于慈善,對幫扶災區(qū)、捐款救助投入更大的主動性和熱情。Li(2017)研究發(fā)現(xiàn)TMT任期對企業(yè)國際化的影響表現(xiàn)為倒“U”型。因此,本文認為如果煤炭企業(yè)高管任期較長,且高管團隊成員的任期長短的差異較小時,有益于促進各高管間的有效溝通和團結友好,煤炭企業(yè)的企業(yè)文化將傾向于和平友好,關注人文、保護生態(tài)和注重員工利益。基于此,本文提出以下假設:

H4:在一定條件下,煤炭企業(yè)高管任期多樣性與CSR負相關。

1.2 企業(yè)異質(zhì)性與企業(yè)社會責任

新新貿(mào)易理論強調(diào)在同一產(chǎn)業(yè)內(nèi)因企業(yè)的異質(zhì)性而導致企業(yè)不一樣的行為方式和結果,凸顯企業(yè)主體性的地位。企業(yè)的異質(zhì)性體現(xiàn)在很多方面,如企業(yè)的所有權性質(zhì)、企業(yè)規(guī)模、企業(yè)融資能力等。陳麗蓉等(2015)研究發(fā)現(xiàn)在非國有企業(yè)中高管變更對企業(yè)履行CSR的影響比在國有企業(yè)的負向影響更嚴重;譚瑾等(2017)研究發(fā)現(xiàn)國有企業(yè)通過競爭戰(zhàn)略緩和高管變更和CSR關系時更具備優(yōu)勢。由此可見,國有煤炭企業(yè)作為政府大力扶植的對象,更加注重節(jié)能減排、社會穩(wěn)定、保障員工等責任,相比非國有企業(yè)能夠更主動切實地履行CSR。基于此,本文提出以下假設:

H5a:在一定條件下,國有性質(zhì)完善TMT職能背景異質(zhì)性與CSR的關系;

H5b:在一定條件下,國有性質(zhì)完善TMT年齡異質(zhì)性與CSR的關系;

H5c:在一定條件下,國有性質(zhì)完善TMT學歷異質(zhì)性與CSR的關系;

H5d:在一定條件下,國有性質(zhì)完善TMT任期異質(zhì)性與CSR的關系。

2 研究設計

2.1 樣本選取與數(shù)據(jù)來源

本文選取2008-2016年滬深A股煤炭上市公司的相關數(shù)據(jù)進行實證研究。本文所需要的煤炭上市公司高管信息均手工整理于各公司的年報和其他相關資料,部分高管信息缺失數(shù)據(jù)通過檢索RESSET金融數(shù)據(jù)庫進行補充;本文所需要的CSR數(shù)據(jù)由每股社會貢獻值進行度量,公式中所需要的部分數(shù)據(jù)檢索RESSET金融數(shù)據(jù)庫所得,其中“捐贈”和“排污費及清理費”通過手工整理各上市公司年報所得。

本文剔除在2008年之后上市和異常指標的煤炭上市企業(yè),共收集到31家煤炭上市企業(yè)9年的樣本數(shù)據(jù)。

2.2 變量界定與度量

(1)解釋變量——高管多樣性。首先確定高管的界定范圍,本文參照白景坤等(2017)對高管范圍的界定,依據(jù)各上市公司年報中所披露的高管團隊,剔除獨立董事,將具備副董事長、副總裁、副總經(jīng)理、總經(jīng)濟師、總工程師、財務總監(jiān)、董秘、董事等及以上頭銜的高管人員確定為本研究的高管,若一人同時兼任幾個職位,按照最高職位確定。本文將從高管職能背景、年齡、學歷、任期的異質(zhì)性研究其對CSR的影響。本文將職能背景類別劃分為生產(chǎn)制造、研發(fā)、金融財務、市場營銷、法律、行政管理(黨務、共青團、工會)、其他,并對各類別依次賦值1~7;高管年齡與各年報所披露一致;關于高管學歷信息,本文將學歷等級劃分為中專及以下、大專、本科、碩士、博士及以上,并對各分段變量從1~5依次賦值;任期以測量年份減去上任年份加1,這樣克服了在數(shù)據(jù)收集年份當年上任高管任期的計算。由于年齡和任期屬于連續(xù)性變量,采用標準差系數(shù)測量各自的多樣性大小,該值越大,表明多樣性越大;由于TMT職能背景和學歷變量屬于分段變量,采用Herfindal-Hirschman指數(shù)進行測量,公式為:

(1)

式中:Pi——i類型占比。H值越大,表明高管團隊多樣性越大。

(2)被解釋變量——企業(yè)社會責任。本文選取每股社會貢獻值測量各上市公司的CSR。其中,每股社會責任貢獻值=(凈利潤+所得稅費用+營業(yè)稅金及附加+支付給職工以及為職工支付的現(xiàn)金+本期應付職工薪酬-上期應付職工薪酬+財務費用+捐贈-排污費及清理費)/期初和期末總股數(shù)的平均值。該指標較為全面地反映出企業(yè)對股東、員工、生態(tài)、政府等的責任。

(3)調(diào)節(jié)變量——企業(yè)異質(zhì)性。本文選取企業(yè)的所有權性質(zhì)反映企業(yè)異質(zhì)性,對比國有企業(yè)和非國有企業(yè)中TMT異質(zhì)性對企業(yè)社會責任的影響。上市公司是國有企業(yè)記為1,非國有企業(yè)記為0。

(4)控制變量。CSR受多方面因素的影響,本文選取資產(chǎn)凈利率、總資產(chǎn)增長率分別描述企業(yè)的盈利能力和發(fā)展能力。

3 實證結果與分析

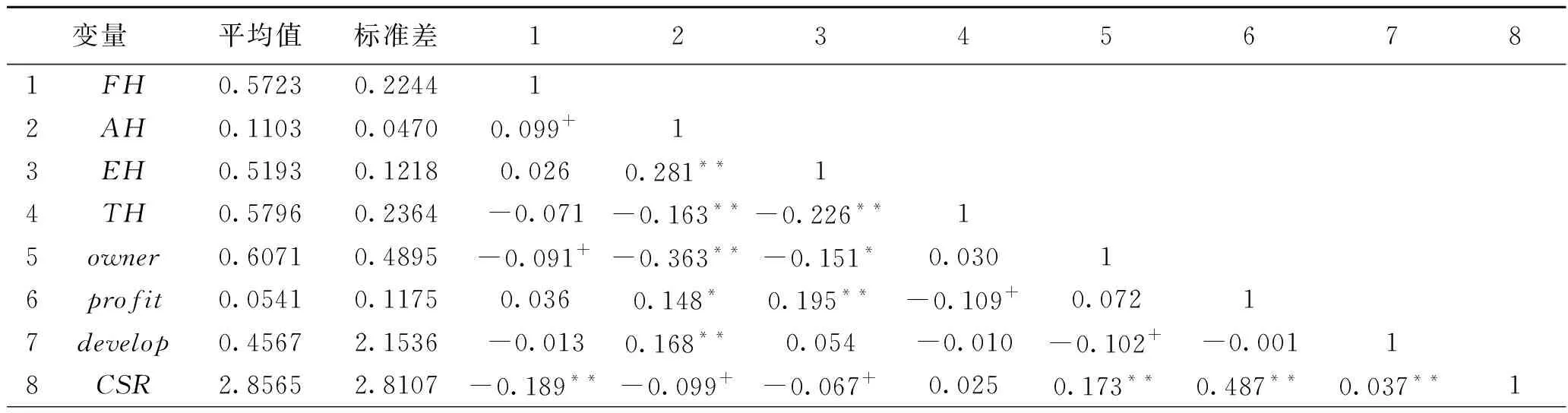

3.1 描述性統(tǒng)計和相關性分析

本文對各變量做描述性統(tǒng)計和Pearson相關性分析,結果如表1所示。由表1可知,CSR的平均值為2.8565,其標準差為2.8107,表明各煤炭上市公司履行其社會責任的程度參差不齊。各變量之間的相關系數(shù)均小于0.75,首先確定各變量之間不存在共線性問題。其次,由表1可知,煤炭企業(yè)高管職能背景多樣性(FH)與CSR的相關系數(shù)為-0.189(p<0.01)、高管年齡異質(zhì)性(AH)與CSR之間相關系數(shù)為-0.099(p<0.1)、高管學歷異質(zhì)性(EH)與CSR之間相關系數(shù)為-0.067(p<0.1),相關性分析結果初步顯示高管職能背景、年齡、學歷多樣性與CSR呈負相關關系;高管任期多樣性(TH)與CSR相關性不強。為了更準確驗證高管各維度多樣性與CSR之間的關系,本文將進行多元線性回歸分析。

表1 描述性統(tǒng)計和相關性分析結果

注:+p<0.1、*p<0.05、**p<0.01

3.2 回歸分析

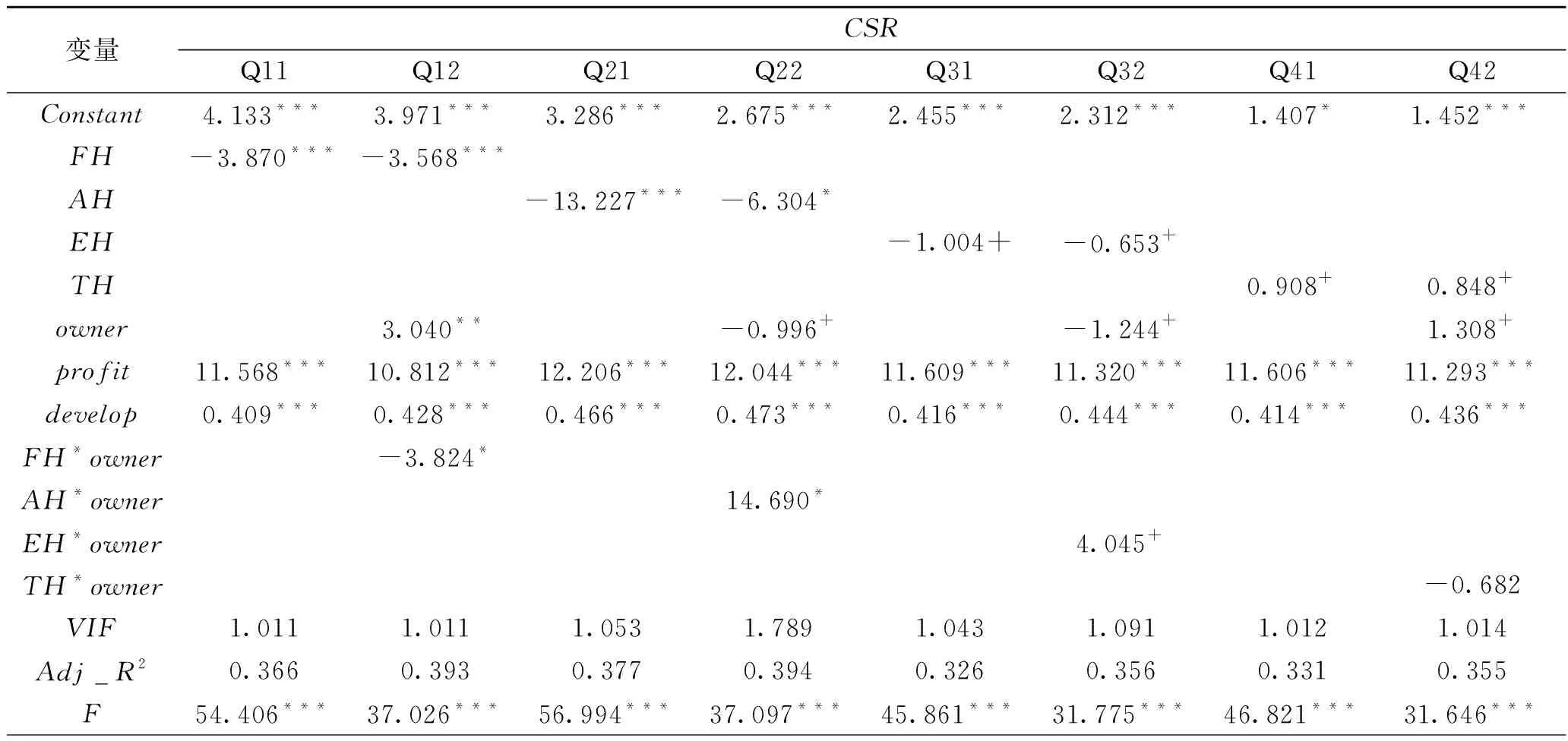

本文對煤炭企業(yè)高管各維度多樣性變量與CSR進行多元線性回歸分析,并驗證企業(yè)所有權性質(zhì)對二者之間關系的調(diào)節(jié)效應,結果如表2所示。其中,Q11、Q21、Q31、Q41分別是高管職能背景多樣性(FH)、年齡多樣性(AH)、學歷多樣性(EH)和任期多樣性(TH)對企業(yè)社會責任影響的回歸模型。由表2可知,高管職能背景多樣性對CSR的回歸系數(shù)為-3.870(p<0.001)、年齡多樣性對CSR的回歸系數(shù)為-13.227(p<0.001)、學歷背景多樣性對CSR的回歸系數(shù)為-1.004(p<0.1),即煤炭企業(yè)高管職能背景多樣性、年齡多樣性和學歷多樣性與CSR顯著負向相關,假設H1、H2a、H3得到驗證。而高管任期多樣性對CSR的回歸系數(shù)為0.908(p<0.1),即煤炭企業(yè)TMT任期異質(zhì)性與CSR顯著正向相關,假設H4沒得到支持。

Q12、Q22、Q32、Q42分別是企業(yè)所有權性質(zhì)對高管職能背景多樣性(FH)、年齡多樣性(AH)、學歷多樣性(EH)和任期多樣性(TH)和CSR之間調(diào)節(jié)作用的回歸模型。Q12顯示所有權性質(zhì)對高管職能背景異質(zhì)性和CSR的影響系數(shù)為-3.824(p<0.05),即所有權性質(zhì)對二者之間的關系具有顯著的負向調(diào)節(jié)作用,假設H5a得到部分支持;Q22顯示所有權性質(zhì)對高管年齡多樣性對和CSR的影響系數(shù)為14.690(p<0.05),即所有權性質(zhì)對二者之間的關系具有顯著的正向調(diào)節(jié)作用,假設H5b得到支持;Q32顯示所有權性質(zhì)對高管學歷多樣性和CSR的影響系數(shù)為4.045(p<0.1),即所有權性質(zhì)對二者之間的關系具有較為顯著的正向調(diào)節(jié)作用,假設H5c得到支持;Q42顯示所有權性質(zhì)對高管任期多樣性與CSR之間關系的調(diào)節(jié)作用不明顯,假設H5d未得到支持。

表2 高管多樣性、企業(yè)異質(zhì)性和CSR

注:+p<0.1、*p<0.05、**p<0.01、***p<0.001

4 結語

本文基于高階梯隊理論和新新貿(mào)易理論,運用滬深A股31家煤炭上市公司2008-2016年的相關數(shù)據(jù),研究煤炭企業(yè)高管職能背景、年齡、學歷和任期4維度多樣性與企業(yè)社會責任的關系以及企業(yè)異質(zhì)性對二者關系的調(diào)節(jié)作用。研究發(fā)現(xiàn):煤炭企業(yè)高管職能背景、年齡和學歷多樣性與企業(yè)社會責任顯著負相關,但高管任期多樣性與CSR顯著正相關;企業(yè)所有權性質(zhì)對高管職能背景多樣性和CSR的關系具有顯著負向調(diào)節(jié)作用,對高管年齡、學歷多樣性與CSR的關系均具有顯著正向調(diào)節(jié)作用;所有權性質(zhì)對高管任期多樣性和CSR的關系不具備調(diào)節(jié)作用。

企業(yè)履行社會責任是助力企業(yè)長期發(fā)展的重要戰(zhàn)略。首先,煤炭企業(yè)在選舉高管時,應該全面考慮高管成員的個人特質(zhì)以及根據(jù)行業(yè)特征合理配置整個高管團隊。比如,煤炭上市公司因自身主營業(yè)務的特點,使具備生產(chǎn)制造職能背景的高管因更熟悉員工工作環(huán)境、了解開采對生態(tài)造成的影響等而關注企業(yè)對社會的責任。煤炭企業(yè)應盡量配置學歷較高且異質(zhì)性不大的高管團隊,而且高學歷團隊有較強的能力開發(fā)新技術,提高工作效益,進而承擔社會責任。煤炭企業(yè)應合理控制高管的年齡和任期,合理控制TMT年齡和任期的層次性,實現(xiàn)良好溝通。其次,煤炭企業(yè)高管做決策期間,應全面考慮本企業(yè)所涉及員工、環(huán)境、社區(qū)等的利益,而不僅僅是股東利益。最后,國有企業(yè)作為“老大哥”,在承擔企業(yè)社會責任方面具有帶頭模范作用。因此,國有企業(yè)應在國家的號召和政策扶持下,切實履行社會責任,從而為推進國有企業(yè)改革鼓足干勁。

猜你喜歡

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

汽車工程師(2021年12期)2022-01-17 02:29:54

當代陜西(2020年14期)2021-01-08 09:30:42

云南畫報(2020年9期)2020-10-27 02:03:26

活力(2019年19期)2020-01-06 07:34:50

蘭臺內(nèi)外(2017年5期)2017-06-06 02:24:18

貴州師范學院學報(2016年4期)2016-12-01 03:54:07

現(xiàn)代企業(yè)(2015年4期)2015-02-28 18:48:09