環氧丙烷國內外市場現狀與發展建議

2018-09-05 09:48:04龔文照王佳臻韓艷輝

山西化工 2018年4期

關鍵詞:生產

趙 廣, 龔文照, 王佳臻, 張 偉, 韓艷輝

(陽泉煤業(集團)有限責任公司化工研究院,山西 太原 030021)

環氧丙烷(propylene oxide,簡稱PO)是一種無色透明的、低沸點易燃液體,作為一種簡單的環氧化合物,其具有類似醚的性質[1]。環氧丙烷是丙烯下游重要的衍生物之一,其近年全球產能已超過1 000萬t/a。2016年,環氧丙烷消耗的丙烯量達到全球丙烯消費量的8%,已經超過丙烯腈產業消耗的丙烯。環氧丙烷大部分用來生產聚醚多元醇,進而進一步生產聚氨酯材料,少量用于生產丙二醇、烯丙醇、碳酸二甲酯[2]、二氧化碳聚合物等化工原料[3]。

1 國內市場供需現狀及預測

1.1 國內生產情況

我國的環氧丙烷工業通過自主研發和引進國外技術兩個方面不斷得到升級。20世紀60年代,我國自主開發了氯醇法工藝技術,并建成工業裝置,但自主研發的工藝技術產能小、消耗高、污染重;20世紀80年代和90年代,山東濱化集團、中石化上海高橋分公司、天津大沽精細化工股份有限公司先后引進了日本旭硝子公司、三井東壓化學公司、昭和電工公司和美國陶氏化學公司的氯醇法工藝技術[4],并相繼建成環氧丙烷工業生產裝置,使得我國環氧丙烷生產能力得到較大提高。2006年,中海油引進殼牌公司的環氧丙烷/苯乙烯共氧化技術,建成25萬t/a的工業裝置,改變了我國環氧丙烷產業單純依賴氯醇法的格局,使得國內環氧丙烷技術得到更新。隨后,中石化鎮海煉化、煙臺萬華、中石化金陵分公司分別引進了利安德化學公司、亨斯邁化學公司的共氧化技術[5-6]。2014年,吉林神華化學工藝股份有限公司,引進德國贏創工業的技術建成國內首套HPPO法環氧丙烷工業裝置,從此我國環氧丙烷工業開啟了綠色發展途徑。近年,我國環氧丙烷工業技術取得較大突破,中石化長嶺分公司、藍色星球化工新材料公司分別運用中石化、中觸媒集團有限公司自主開發的HPPO工藝建成工業裝置。圖1為2001年—2017年國內環氧丙烷產能及增速圖。

圖1 2001年—2017年國內環氧丙烷產能及增速圖

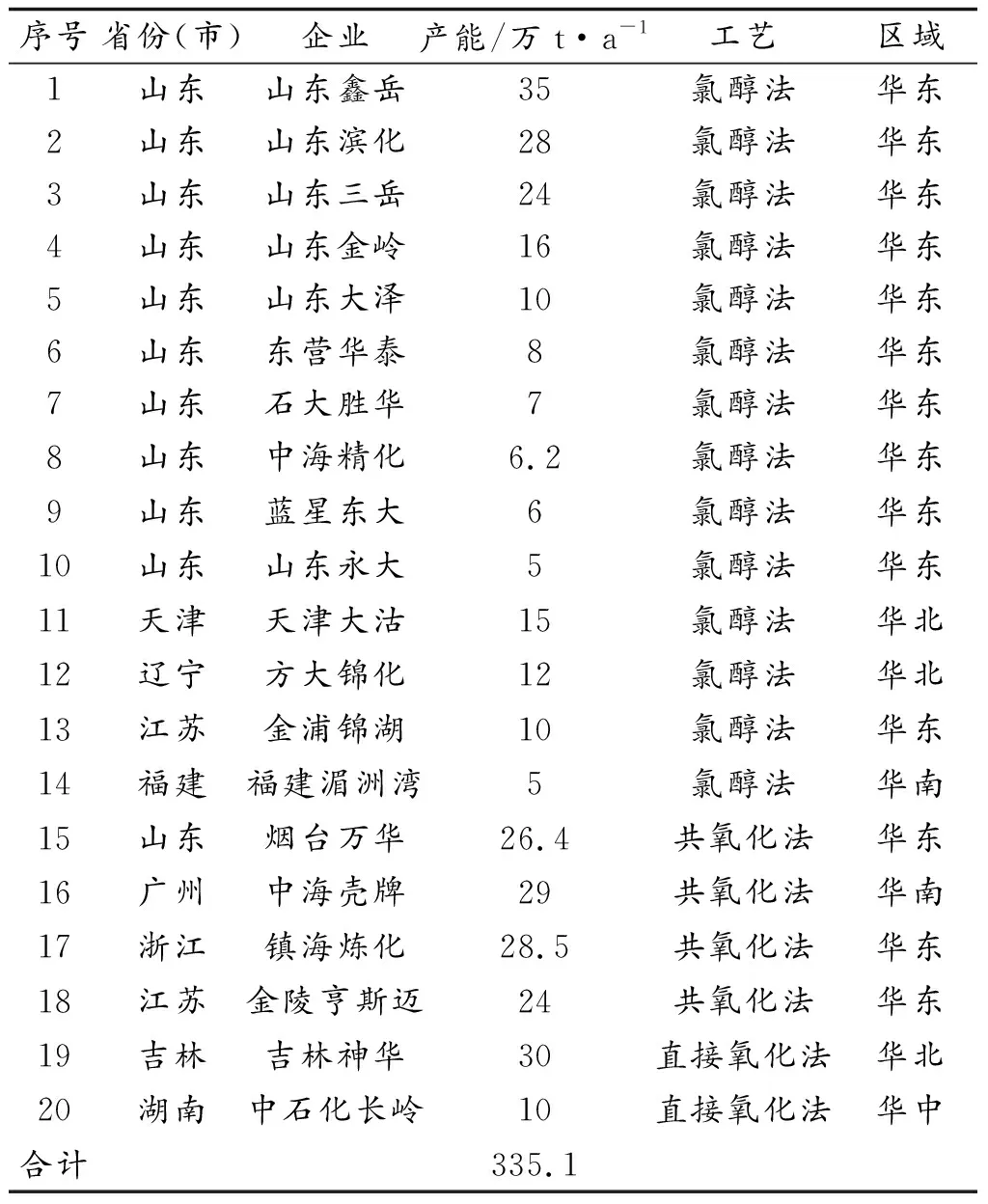

第36頁表1為截止2017年,我國環氧丙烷的主要生產企業及產能情況,2015年,國內環氧丙烷產能303萬t/a,產量215萬t。2016年,產能309萬t/a,產量253萬t。2017年,環氧丙烷產能335萬t/a,產量約260萬t。我國環氧丙烷行業的產能地域集中度較高,主要集中在丙烯供應豐富的地區,如,山東、江蘇。2017年,華東地區環氧丙烷的產能為234萬t/a,占國內總產能約70%。山東省產能排第一,產能總計171.6萬t/a,占全國產能的51%。

1.2 國內消費現狀

環氧丙烷需求的增長主要受下游聚醚(PPG)、丙二醇(PG)和丙二醇醚(PM)的消費增長拉動。2000年—2015年期間,國內環氧丙烷消費量的年均增長率均為15%,我國PO的進口依存度在25%左右,隨著國內產能的釋放,進口依賴度有所降低。2015年,我國環氧丙烷凈進口量26萬t,表觀消費量241萬t。主要消費領域是聚氨酯,消費量約183萬t,占總消費量的76.0%。2016年,我國環氧丙烷進口量達28.4萬t,出口總量2.69萬t,出口市場仍顯低迷。2017年,我國環氧丙烷的表觀消費量為280萬t,產品自給率達到了92%。

表1 2017年我國環氧丙烷產能及工藝情況

1.3 供需預測

近年來,我國85%以上的環氧丙烷被用于生產下游的聚氨酯產品。而目前我國人均消費聚氨酯相對國外還較低,但隨著建筑節能、保溫領域一系列政策的推進及汽車和家具行業輕量化的持續發展,將會進一步擴大聚氨酯材料的市場應用和消費需求,從而增加對環氧丙烷需求量。此外,相比國際消費市場,國內丙二醇下游對環氧丙烷的消費仍偏低,該領域將是環氧丙烷需求增長最快的領域。隨著國內丙二醇新建裝置的投產,將在一定程度提升國內環氧丙烷需求量。

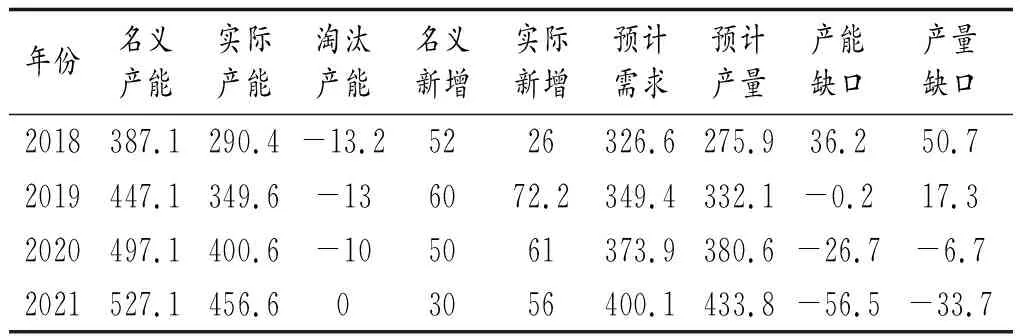

2018年-2021年氧丙烷供需關系見表2。

預計到2020年,聚醚多元醇下游的聚氨酯行業依然是國內環氧丙烷的最重要消費領域,年均增速將達到約8.3%,帶動環氧丙烷需求增速8%,達到354萬t。到2025年,國內環氧丙烷需求量將達到450萬t左右,五年年均增長率5%。

表2 供需關系預測2018年-2021年 萬t/a

2 國際市場供需現狀及預測

2.1 國際生產情況

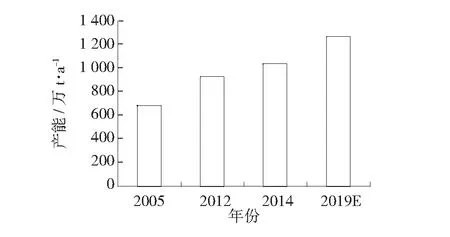

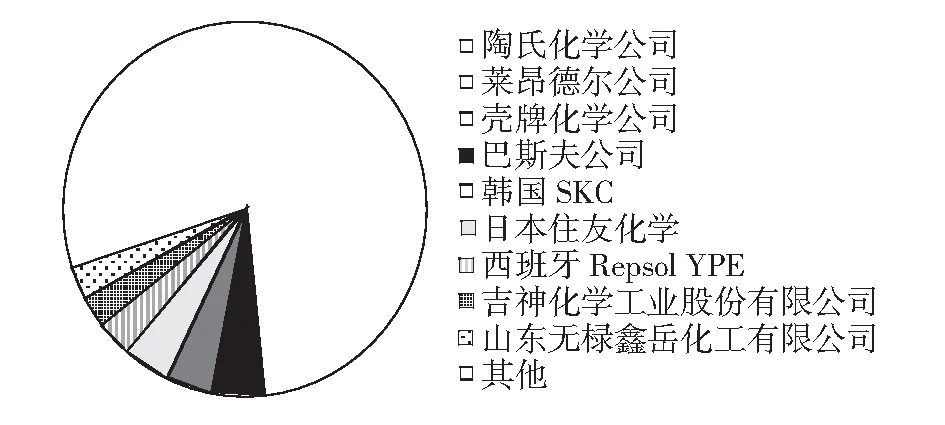

2005年,世界環氧丙烷的總生產能力為680萬t/a,2016年增加到1 033.9萬t/a。參照未來幾年產能擴增計劃,預計到2019年,全世界環氧丙烷的總生產能力將達到1 250萬t/a。同時,世界環氧丙烷生產企業產能集中度高。陶氏化學是目前世界上最大的生產企業,采用氯醇法技術,產能224萬t/a,幾乎占到全球總產能的30%。萊昂德爾公司生產能力為190萬t/a,是全球第二大環氧丙烷生產企業,采用較先進的共氧化法技術。總體而言,目前全球環氧丙烷生產工藝呈現出多種工藝并存的態勢,氯醇法工藝與共氧化法工藝的生產能力分別占到全球總量的40%左右,采用新興的HPPO法的生產能力約占12.6%。全球環氧丙烷產能及主要生產分布見圖2和圖3。

圖2 全球環氧丙烷產能(萬t/a)

圖3 全球環氧丙烷主要生產企業分布圖

2.2 消費情況

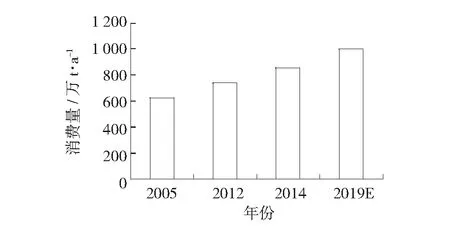

全球環氧丙烷的消費量呈現穩步增加趨勢,2005年全球環氧丙烷的消費總量為621.3萬t,2014年進一步增加到850萬t。2015年,全球環氧丙烷消費量約870萬t。與生產相似,2015年全球環氧丙烷的消費也主要分布在東北亞、北美和西歐,三地合計消費量占世界的89%。2005年-2019年全球環氧丙烷消費量見第37頁圖4。

2.3 供需預測

預計今后五年中,全球環氧丙烷的需求將以4.1%的年均增長率增長,到2020年時,年需求量將達到1 100萬t,亞洲地區的需求量約占世界總需求量的43.6%,北美地區約占24.1%,西歐地區的需求量約占26.5%。

圖4 2005年-2019年全球環氧丙烷消費量(萬t/a)

其中,受聚氨酯軟泡和硬泡需求拉動,聚醚多元醇仍將是增長速度最快的領域,年均增長率將達到4.6%;其次是丙二醇醚等領域的需求,增長將達到約4.0%;丙二醇和丁二醇領域的需求增長較緩。2025年世界環氧丙烷預計需求量將達到1 250萬t。

3 環氧丙烷價格現狀及預測分析

2014年,國際原油價格下滑,受其影響環氧丙烷價格下跌,環氧丙烷價格和原油價格走勢有很大的相關性。隨著原油市場回暖,2016年,全年環氧丙烷價格呈上行趨勢,創年內最高水平14 050元/t。截至2017年12 月,環氧丙烷平均價格同比提高超40%,外加原材料丙烯價格同比相對穩定,環氧丙烷的市場前景較好,價格上升空間較大。

猜你喜歡

江蘇安全生產(2022年9期)2022-11-02 07:01:24

中國化肥信息(2022年7期)2022-08-31 01:28:54

山東冶金(2022年2期)2022-08-08 01:50:42

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

中國化肥信息(2020年7期)2020-03-19 01:54:02

中國軍轉民(2017年6期)2018-01-31 02:22:28

消費導刊(2017年24期)2018-01-31 01:29:23

中國制筆(2017年2期)2017-07-18 10:53:09

現代企業(2015年4期)2015-02-28 18:48:06

汽車零部件(2014年11期)2014-09-18 11:57:16