激活盲點:汽車合格證讓與擔保的檢視與應變

——基于300份民事裁判文書樣本的分析

2018-09-06 09:33:54楊富元

山東法官培訓學院學報(山東審判) 2018年4期

楊富元

引言

汽車合格證讓與擔保①司法實踐中,汽車合格證讓與擔保有多種稱謂,如“汽車合格證質押”“汽車合格證抵押”“汽車合格證融資擔保”“新類型擔保”等,為行文方便,本文統一采用“汽車合格證讓與擔保”這一稱謂。已經成為我國汽車行業融資的主要手段,緩解了經銷商的資金壓力,實現了市場主體的共贏。但這種游走于法律邊緣的融資形態,既不具有法定質押擔保的優先受償性,“車證分離”的營銷模式又經常阻礙汽車落戶,故而合同的相對性能否突破與擔保協議的效力認定,成為司法裁判的主要焦點問題。在樣本歸納和理論分析后,本文認為,在現有法律制度框架內補強合格證讓與擔保的制度規則與形成審理讓與擔保糾紛統一的裁判思路是完善現階段汽車合格證讓與擔保的有效路徑。

一、現實圖景:汽車合格證讓與擔保的實證剖析

裁判文書來源以中國裁判文書網為主,互聯網、本地區裁判文書為補充,能夠準確地反映我國現階段汽車合格證讓與擔保的審理現狀,②2017年11月2日6時30分,筆者在中國裁判文書網搜集案例,以“汽車合格證”為對象(當時的裁判文書總量共計30004744篇),采用全文搜索的方式,共搜索出案例1235篇,其中民事案由1085件,約占“汽車合格證”案例的87.94%。進一步限縮民事案件與民事案由搜索后,按關鍵詞篩選,排名前幾位的民事案件分別是合同687篇、交付624篇、質押458篇、擔保408篇、所有權354篇、標的物354篇、返還332篇、買賣合同331篇等,均與汽車合格證讓與擔保有密切聯系;按民事案由篩選,合同糾紛923篇、物權保護糾紛70篇、侵權責任糾紛64篇;按法院層級篩選,高級法院12篇、中級法院385篇、基層法院688篇;按地域篩選,涉及全國29個省、自治區、直轄市,排名靠前的省份有河北省163篇、安徽省154篇、河南省106篇、吉林省102篇;按裁判年限篩選,時間跨度為2008年至2017年;按審判程序篩選,一審程序695篇、二審程序373篇、再審程序17篇;按文書類型篩選,判決書為805篇、裁定書為280篇。經過合理標準的篩選,③為了確保樣本的真實性與代表性,對關聯性案件,如浙江省東陽市人民法院的(2010)東商初字第1113—1121號、江西省上饒縣人民法院的(2017)贛1121民再6-13號等,作為一個文書樣本研討,在300份文書樣本中共有66件關聯案件樣本。關聯案件最多的是吉林省四平市中級人民法院(2016)吉03民轄終13-91號,共有79件。選取了300份汽車合格證讓與擔保的民事裁判文書作為剖析樣本。樣本總量具有“涵蓋廣泛”的特點:案由全面,包括了合同、交付、質押等涉及汽車合格證讓與擔保的90多個三級民事案由;地域廣泛,包括了全國所有省、自治區、直轄市法院汽車合格證讓與擔保的民事裁判文書;審級全面,包括了一審、二審和再審的民事裁判文書;內容廣泛,包括了“汽車合格證”所涉及的文書事實、理由、裁判主文部分。

(一)汽車合格證讓與擔保的現狀

案件數量看,從2008年開始,④浙江省嘉興市中級人民法院(2008)嘉民二終字第663號上訴人王文華、欽利明與被上訴人李堅祥、原審被告嘉興市祥英汽車銷售服務有限公司民間借貸糾紛一案,是筆者在中國裁判文書網上能搜索到的汽車合格證讓與擔保的最早案例。該份文書揭示了我國汽車合格證讓與擔保的早期形態,如汽車合格證讓與擔保肇始于民間借貸合同關系、擔保形式為合格證質押、讓與擔保責任形態一般為連帶保證等,這些特征也是本文實證分析的起點。每兩年的裁判文書數量分別為:2008—2009年9份、2010—2011年24份、2012—2013年42份、2014—2015年101份、2016—2017年124份。⑤2016—2017年民事裁判文書統計時間截止到2017年10月18號。由此可見,讓與擔保糾紛呈現井噴狀態,裁判文書數量激增⑥司法實踐中,汽車合格證讓與擔保糾紛在2002—2010年也大量存在,從OpenLaw等法律網站上均可以查詢到相關案例,考慮到中國裁判文書網的權威性及司法研究的縝密性,本文以中國裁判文書網所能查詢的案例為主展開討論。;地域分布看,按我國傳統地理區域劃分,文書數量依次為:華東地區76份;華北地區61份;中南地區57份;東北地區40份;西北地區35份;西南地區31份。可以說,各地區裁判文書數量大體均衡,并與地區的經濟發展水平狀況基本適應;審級結構看,裁判文書的審級全面,一審、二審、再審均有涉及,但文書數量極不均衡,一審文書最多為196份,二審文書次之為98份,再審文書僅為6份。這使得讓與擔保糾紛的裁判文書審級數量呈現“金字塔形”;法院層級看,讓與擔保糾紛的裁判文書數量與法院層級呈反向關系,即法院的層級越高,案件越少。樣本中,基層人民法院文書有182份,中級人民法院文書有105份,高級人民法院文書有13份,中基層法院是處理此類擔保糾紛的主陣地。

(二)裁判文書中“汽車合格證”的態勢分布

“汽車合格證”這一關鍵詞分布在裁判文書事實、理由、裁判主文三部分。

1.事實部分的特點

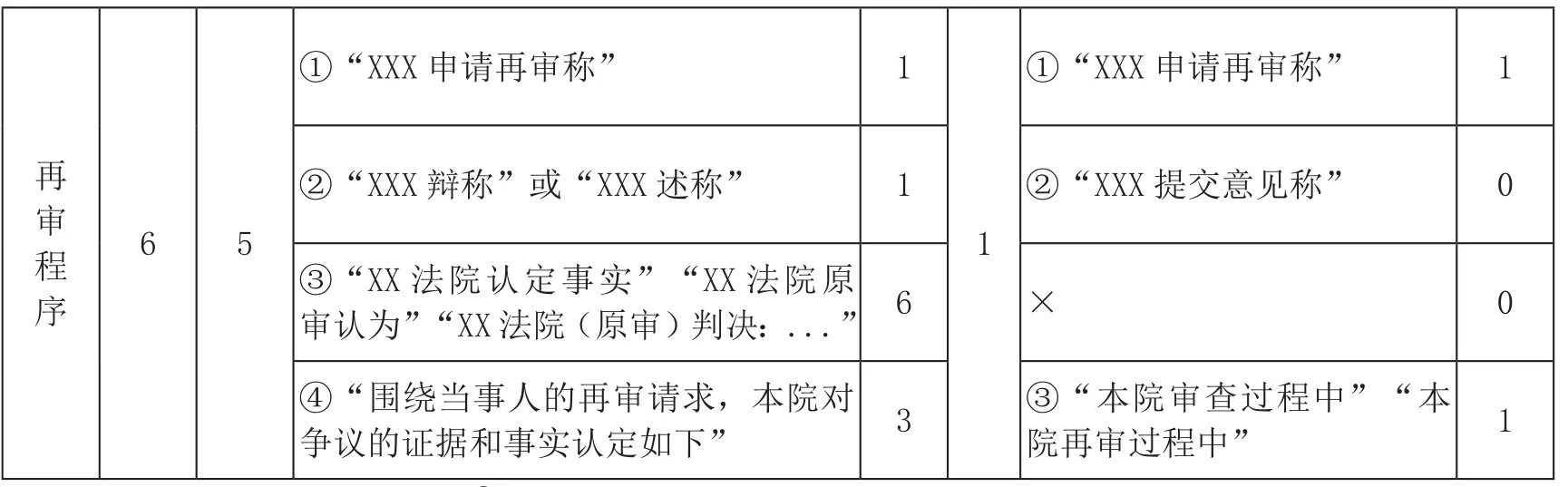

“汽車合格證”在文書事實部分出現次數較為頻繁,具體分布詳見下圖:⑦ 依據最高人民法院《關于人民法院在互聯網公布裁判文書的規定》,民事調解書一般情況下不在中國裁判文書網上公布,且民事調解行為系當事人對權利的自行處分,因此本文未擷取民事調解書進行實證分析。[8]汽車合格證讓與擔保的裁定書數量不多,所分析的樣本也多涉及程序性事項,如河南省鶴壁市中級人民法院(2016)豫06民終252-261號系列案件就是關于管轄權異議的裁定。

注:×號為無對應項⑨ 事實部分①②③④項的劃分依據為最高人民法院2016年版《民事訴訟文書樣式》中一審、二審、再審文書標準格式。

事實部分中“汽車合格證”的出現具有反復性,是文書記載與論述的主要內容,具有題眼的作用,既體現了裁判文書嚴密的邏輯性,又反映了目前法院當事人主義的職能傾向。

2.理由部分的特點

首先,“汽車合格證”與具有民商法意義的行為動詞“交付”“返還”“提供”“給付”等聯系在一起形成意思表述;⑩詳見河南省平頂山市衛東區人民法院(2016)豫0403民初2966號、安徽省滁州市中級人民法院(2016)皖11民終886號、江蘇省徐州市泉山區人民法院(2016)蘇1103民初4439號。其次,“汽車合格證”與表述事物性質的短句[11]詳見江蘇省南京市江寧區人民法院(2017)蘇0115民初5560號、山東省泰安市中級人民法院(2016)魯09民終401號。和含有“抵押”“質權”“質押”“合同”等民商事詞匯的語句一起出現。[12]詳見湖北省黃石市下陸區人民法院(2016)鄂0204民初341號、陜西省西安市新城區人民法院(2016)陜0102民初6198號。詳見下圖:

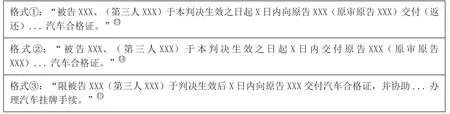

3.裁判主文部分的特點

主文部分明顯體現了對汽車買賣合同關系中消費者權益的保護,判項語句表述為固定格式。詳見下圖:

?如江西省上饒縣人民法院(2017)贛1121民再11號案件:“二、被告華夏銀行股份有限公司重慶分行于本判決生效之日起三日內向原審原告陳愛紅、鄭增平返還...汽車合格證原件;”?如浙江省武義縣人民法院(2014)金武商初字第1212號案件:“二、被告武義潤通汽車銷售有限公司于本判決生效后十日內交付原告段曉婷...汽車合格證原件,”?如山東省濟寧高新技術產業開發區人民法院(2015)濟高新區商初字第840號:“限被告濟寧聚源汽車銷售服務有限公司于判決生效后10日內向原告交付汽車合格證,并協助原告王某辦理汽車掛牌手續。” 注①:被告或第三人一般是汽車銷售商、金融機構,如武義潤通汽車銷售有限公司、華夏銀行股份有限公司重慶分行等,實際占有汽車合格證的委托保管機構特定情形下也可以作為被告或第三人;[16] 如浙江省東陽市人民法院(2010)東商初字第1622號:“...第三人深圳驥達保管服務有限公司應于本判決生效當日向原告馬某某交付...汽車合格證及其車鑰匙一把。”注②:原告(原審原告)一般是購買汽車的消費者;注③:履行法院判決的時間X≤10天。[17] 裁判文書判項中規定履行法院判決的時間一般為3、5、7天,也有法院判決當天履行的,最長的履行期限為10天,如河南省洛陽市瀍河回族區人民法院(2014)瀍民初字902號:“被告洛陽天璐汽車服務有限公司于本判決生效后10日內向原告劉麥國交付...汽車合格證原件。”

(三)裁判文書樣本的深層歸納

1.“汽車合格證”的身份

依據涉案合同關系的不同,“汽車合格證”在文書中有“雙重身份”“單一身份”之分。詳見下圖:

在“雙重身份”裁判文書中,消費者提起侵權或返還之訴時,汽車生產商、經銷商、金融機構、借款人、委托保管機構等均可作為消費者起訴的對象。實踐中,根據維權需要,消費者可自行選擇被告或申請追加第三人。[18]山東省東營市中級人民法院(2016)魯05民初33號案件中,消費者王永強選擇了汽車經銷商東營市攀登進口汽車修理有限責任公司作為起訴對象,依據案件審理的需要,依王永強申請,法院依法追加了汽車生產商中國銀行股份有限公司長春汽車廠支行、運輸商一汽物流有限公司、汽車經銷商的汽車合格證保管人薄純潔為本案第三人,要求協助履行汽車合格證交付義務。而本案中法院最終判決實際占有汽車合格證的一汽物流公司負有返還義務。

在“單一身份”裁判文書中,讓與擔保的承諾人既可以是債務人,也可以是連帶保證人。[19]經過對樣本的分析,保證人的保證形式一般為連帶保證責任,在債權人起訴后,保證人以保證合同約定不明為由主張一般保證的情形,法院一般不予支持。在廣西壯族自治區那坡縣人民法院(2014)那民一初字第222號一案中,擔保人楊帆在法庭審理時主張其雖出具了汽車合格證作為擔保標的來為陳恩桃的借貸提供擔保,但是合同中并無約定保證的具體方式,依據合同訂立的本意,應為一般保證,由陳恩桃先以個人財產來償還債務,法院對其抗辯理由不予采納,仍舊判令擔保人楊帆承擔連帶保證責任。汽車合格證的保管一般由擔保合同各方簽訂《委托保管協議》來進行,既保障債權清償,又防止債權人濫用合同權利。

2.“訴訟要素”同質化趨勢明顯

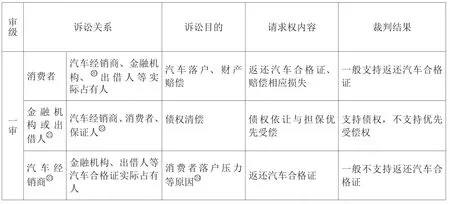

樣本中的訴訟關系、訴訟目的、請求權內容、裁判結果等訴訟要素呈現趨同態勢,詳見下圖:

?此處的金融機構應作廣義理解,依據樣本的考察,除銀行是主要的借貸機構外,典當公司(山東省淄博市張店區人民法院<2015>張民初字第1100號)、小額貸款公司(廣東省東源縣人民法院<2016>粵1625民初1260號)、農村合作社(河南省扶溝縣人民法院〈2016〉豫1621民初829號)等均是適格的訴訟主體。?此處的出借人僅指自然人。?金融機構及出借人等債權人的起訴對象并不固定,而是以最有利于實現其擔保債權的方式來起訴,如河北省廊坊市安次區人民法院(2015)安民初字第2071號中國銀行股份有限公司廊坊市永華道支行與被告郭宇(連帶保證人)借款保證合同糾紛一案,原告僅起訴有還款能力的連帶保證人?如山東省荷澤經濟開發區人民法院(2016)魯1791民初702號,汽車經銷商北方公司依據消費者的要求起訴聚興公司,要求按照所有權將其占有的合格證返還給北方公司。?消費者團體購車的情況下,若缺失汽車合格證而無法落戶,消費者極易上訪、鬧事,造成社會的不穩定,因此汽車經銷商起訴還有政府維穩方面的壓力。

?如山東省濟寧市中級人民法院(2017)魯08民終1544-1549號買賣合同糾紛一案,上訴人菲亞特克萊斯勒汽車金融有限責任公司主張“一審法院判決要求菲克金融公司向富堯公司交付合格證,富堯公司再向被上訴人李鋒交付車輛合格證突破了合同的相對性,也突破了一審案件的訴訟請求,屬于法律適用錯誤”“菲克金融公司監管了部分合格證,這種監管合格證模式也是行業慣例,符合國家法律規定,且符合銀監會的監管要求,在富堯公司沒有償還貸款時,菲克金融公司有權依據合同約定不交付合格證。”

如圖所示,汽車合格證讓與擔保糾紛具有類型化的特點,司法實踐中,案件審理的思路與裁判結果較為統一。

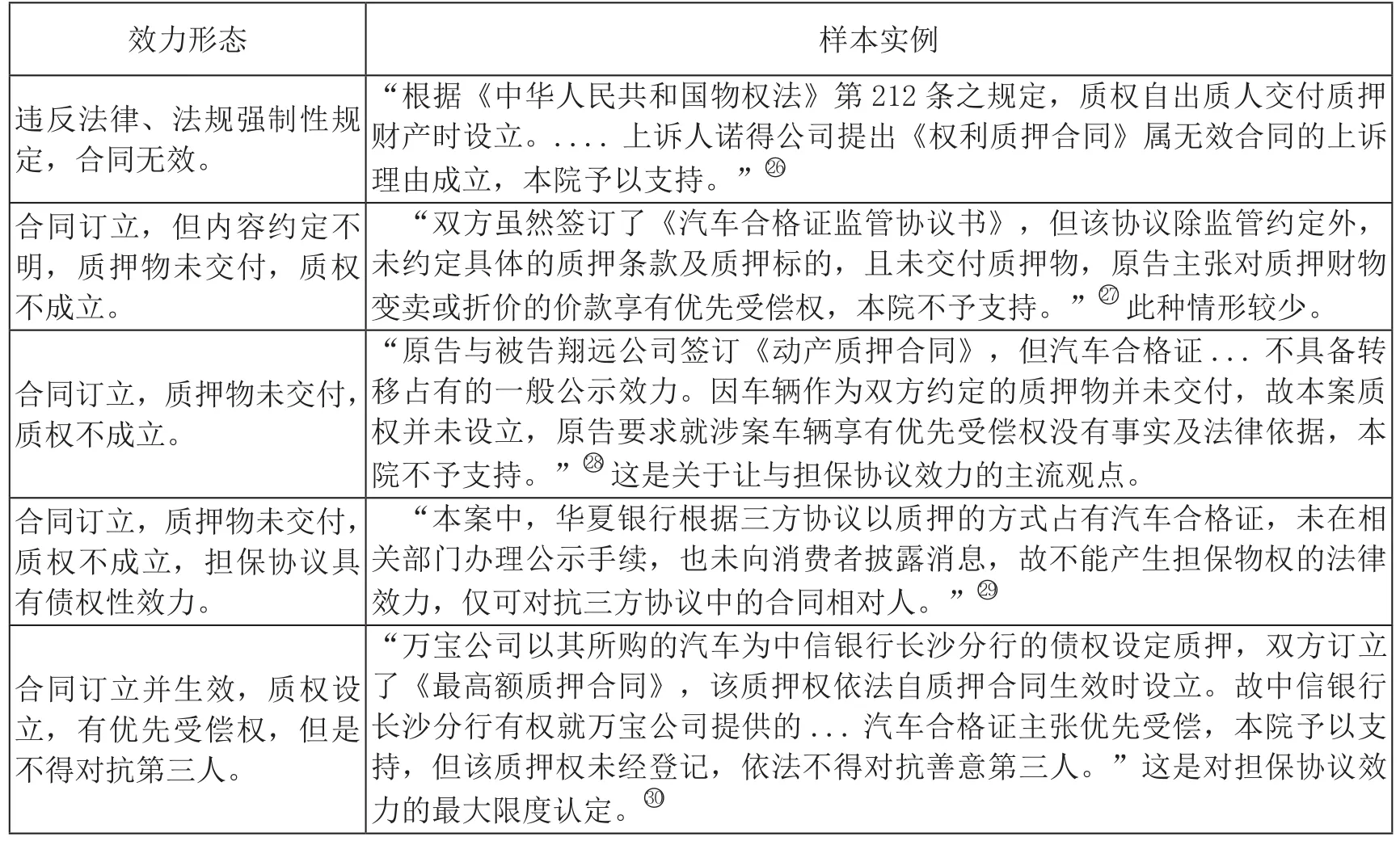

3.讓與擔保協議的效力形態

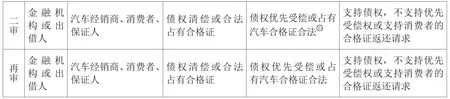

裁判文書中讓與擔保協議的效力在“本院認為”部分呈現多種形態,詳見下圖:

?如寧夏回族自治區高級人民法院(2016)寧民終字第198號。?山東省濟南市市中區人民法院(2014)市商初字第1161-1164號。?寧波市鎮海區人民法院(2009)甬鎮商初字第996號。?江西省上饒縣人民法院(2017)贛1121民再6-13號案件。?湖南省長沙市芙蓉區人民法院(2014)芙民初字第2662-2681號。

總體而言,除因擔保合同自身瑕疵外,司法裁判中一般對擔保協議的效力持肯定態度,但普遍不認可讓與擔保的合同債權具有優先受償性。

二、成因檢視:汽車合格證讓與擔保的理性思辨

(一)“汽車合格證讓與擔保禁止理論”的不可行

近年來,消費者因缺少汽車合格證而無法落戶的糾紛頻現,使得禁止汽車合格證讓與擔保的呼聲在學界與民間高漲,[31]起初銀行等金融機構在融資協議中直接使用抵押或質押等法律專業術語,后為回避法律風險,而改用監管、扣押、托管、代管等非法律用語,業內俗稱汽車合格證質押。“汽車合格證融資行為并不能夠平衡消費者權益或者銀行利益受損的局面,所以從這個角度出發,法律應當禁止該種融資模式的存在”。[32]呂鳴、姚治昊:《汽車合格證融資行為的法律研究》,載《經濟與法制》2013年第3期。本文認為,這種禁止理論未顧及社會經濟發展的現實需求,也未對汽車合格證讓與擔保的法律屬性有精準的評判,殊不可取。

1.從汽車合格證的法律性質判斷,合格證載明了企業名稱、標識及防偽信息,是證明汽車整車合格的唯一法定文件。汽車合格證作為一種新類型擔保工具,“通過限縮債務人或第三人行使權利,增添債務人經濟上的不利益,以激發債務人主動履行債務的動力,從而間接保障自己債權得以實現。”[33]姚志堅、樊榮禧,《汽車合格證融資擔保的法律性質》,載《人民司法》2016年7月上旬刊。簡言之,汽車合格證在讓與擔保中是一種權利限制工具,“銀行以質押的方式占有合格證,其本意正是利用合格證對汽車的特殊功效來限制債務人或第三人支配和使用對應車輛,借此達到控制貸款風險,促進債權實現之目的。”[34]詳見江西省上饒縣人民法院(2017)贛1121民再6-13號。

2.從讓與擔保的經濟效用判斷,汽車合格證讓與擔保能實現合同各方自身利益最大化和節約成本。在讓與擔保中,消費者分期購車時,可以憑擔保獲得借貸,緩解資金壓力,實現對汽車的占有、使用、收益、處分;汽車經銷商解決了采購新車所需的資金;金融機構或出借人通過占有汽車合格證限制債務人或第三人對汽車的支配和使用,進而控制借貸風險;汽車生產商可以及時收回投資成本,縮短利潤周期。在上述環節銜接順利、運作良好時,讓與擔保確能實現動產物權、融資合同的契合,最大限度利于“經濟融通之必需”。

(二)汽車合格證讓與擔保效力與返還請求權的適用窘境

在“單一”汽車買賣合同關系中,基于合同約定,對于不交付合格證的汽車經銷商,消費者可向其主張交付合格證或者解除合同、返還車款、賠償損失,《合同法》和《產品質量法》對此均有規定。

在“單一”融資擔保合同關系中,金融機構、出借人可基于融資擔保合同主張債權與優先受償的物權請求權,債權請求自無異議,焦點在于讓與擔保的物權效力。依據《物權法》《擔保法》規定,汽車合格證讓與擔保不是法定的擔保形式,當事人基于讓與擔保主張的物權優先權,司法實踐中一般不予支持,[35]2013年,湖北省高級人民法院(2013)鄂民二終字第86號民事判決書認為,銀行未實際占有和控制質押物,僅占有了汽車合格證,故質押財產因未交付而質權未設立,銀行對質押物不能享有優先受償權。“承認擔保的合同效力,滿足了其為債權性擔保的條件,但根據“物權法定”原則,并不因此承認其具有物權擔保效力,不能產生物權,除了法律、法規、司法解釋明確承認外,不具有對抗第三人的效力。”[36]曹士兵:《對非典型擔保的司法態度》,載《人民法院報》2005年8月31日。

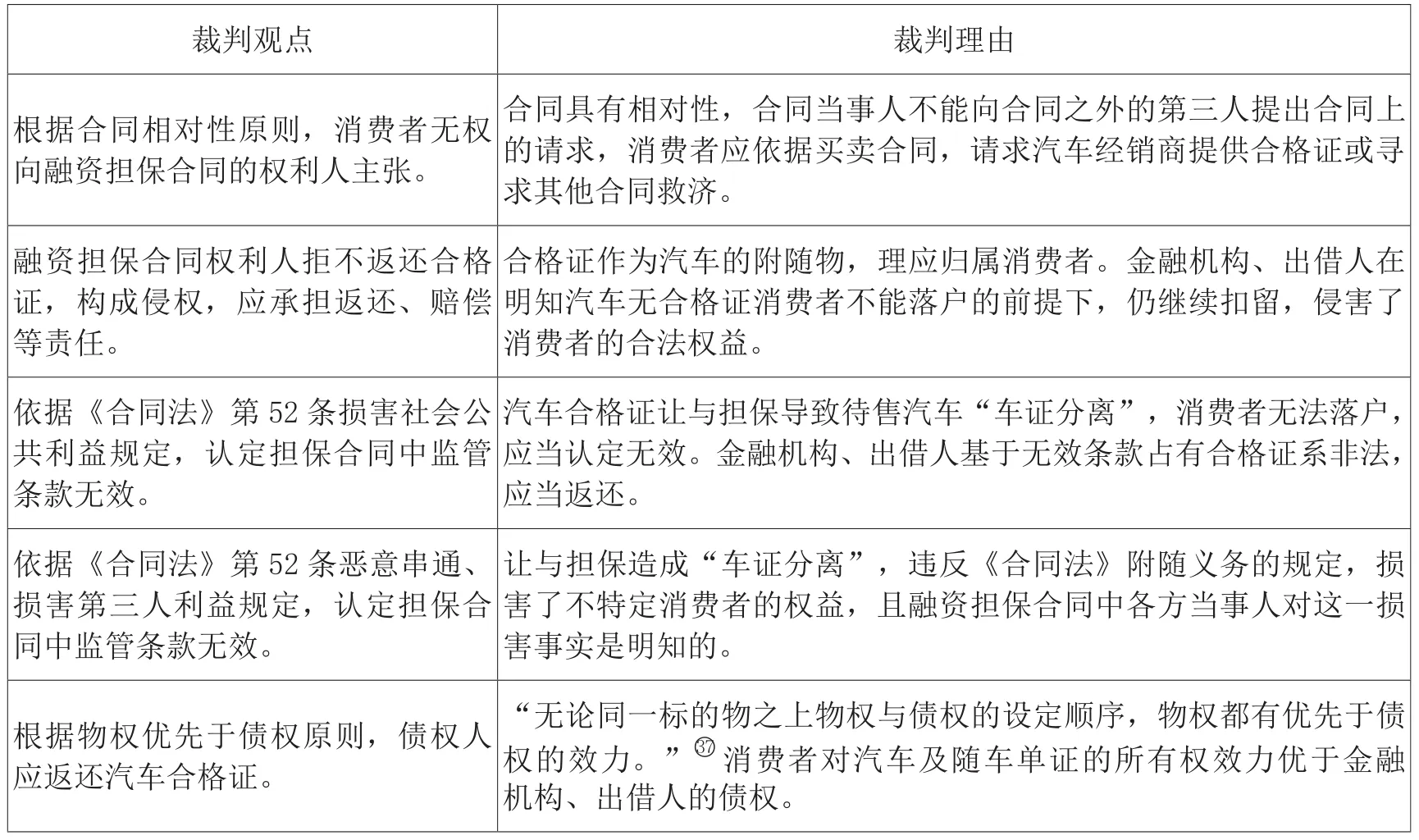

在汽車買賣與融資擔保“雙重”合同關系中,消費者基于侵權而主張的返還汽車合格證請求權最為棘手,金融機構、出借人等實際占有人會以“占有系依據擔保協議的約定,不是非法占有;雙方無合同關系,消費者無權主張返還”為由進行抗辯。一般有五種裁判觀點,詳見下圖:

?謝在全:《民法物權論》(上冊),中國政法大學出版社1999年版,第37頁。

但實踐中,法官的裁判進退兩難:銀行等金融機構基于融資擔保協議占有合格證的性質與效力難以認定;消費者直接向銀行等實際占有人主張請求權如何突破合同相對性原則;裁判結果上,支持消費者,則可能導致汽車行業融資模式崩潰,危及金融秩序穩定;若消費者敗訴,又背離消費者權益保護的法旨,難以承受來自公眾輿論和社會維穩方面的壓力。[38]實踐中一些法院為維護穩定、緩和矛盾,還采取了一些讓銀行等金融機構交出汽車合格證的變通做法,如邀請政府相關部門出面協調、聯系汽車生產廠家補辦合格證等,少數法院在無奈之下甚至以含糊的理由作出有利于消費者的判決。

(三)汽車合格證讓與擔保的制度資源考察

1.其他新類型擔保的制度范式

(1)商鋪租賃權

商鋪租賃權是以商鋪承租權為標的擔保承租商戶的銀行貸款。承租商戶拖欠貸款時,出租人可收回商鋪另行出租,所得租金優先清償銀行貸款。該租賃權禁止擔保期間的轉租行為,權利人可在市場管理部門登記備案或由公證機構辦理擔保公證。[39]陳本寒:《新類型擔保的法律效力認定》,載《人民法治》2015年第7期。

(2)銀行理財產品擔保

銀行理財產品擔保是指個人或企業以在銀行的理財產品為標的擔保銀行貸款。若債務到期不能清償,銀行有權將理財產品折價變現清償債權,在實際操作過程中,銀行通常會在理財產品的紙質憑證上加蓋“質押”印章,防止借款人在擔保期間再轉讓。

(3)房產證質押

房產證質押是指在不變動房屋產權的前提下,債務人或擔保人向債權人交付房產證等產權證明擔保合同的履行,債務人不履行還款義務時,債權人可自行處置房產證。“司法實踐中,若沒有辦理質押登記,質押權不會設立,僅產生債權性擔保效力。”[40]鄭莉:《淺析以房產證作抵押的抵押合同效力》,載《法制博覽》2011年第4期。

2.汽車合格證讓與擔保的域外考察

西方國家對汽車合格證融資的法律規定,既有共性之處,也有個性區別,他們的某些做法有一定的借鑒意義。

(1)德國[41]參見蔡玳燕:《德國汽車產業掠影》,機械工業出版社2008年版,第93-95頁。

德國采取“嚴格限制”模式:法律規定詳細,擔保公示制度完善;嚴格限定融資協議的當事人資質與合同內容,禁止約定“流質條款”;采取“事前審查”“事后備案”結合的監管制度,管控金融風險;案件審理時,重視先予執行,保障消費者的合法權益。

(2)美國[42]參見【美】保羅·英格拉西亞(Paul Ingrassia):《美國汽車行業的新發展》,孫滌譯,中國人民大學出版社2010年版,第131-134頁。

美國采取“放任主義”模式:尊重金融創新,融資方式、規模由行業協會與企業自行決定;擔保公示無嚴格要求,責任認定采用過錯推定原則;通過聯邦、州法院的判例設定規則,規范融資秩序;重視消費者權益保護,認定侵權后賠償數額較大。

(3)日本[43]參見關洪濤:《戰后日本汽車產業的發展及政策研究》,吉林人民出版社2008年版,第177-178頁。

日本融合美、德優點,采取“有限監管”模式:行業協會、政府部門共同制定金融政策和處罰措施;合同“事后備查”為主,尊重消費者的意思自治和締約權;公示嚴格,保障社會公眾的知情權;青睞集團或公益訴訟,判決可類推適用,緩解當事人訴累。

三、應時而變:汽車合格證讓與擔保的完善路徑

(一)兼容:在現行法律制度框架內“查缺補漏”,進行補強

1.尊重司法規律,明晰汽車合格證讓與擔保的立法路徑

隨著市場經濟的多元化發展,財產資本化的趨勢愈加明顯,財產的價值進一步發掘和利用,讓與擔保標的物的范圍不斷拓展。民商事實踐中,擔保標的已不再限于動產、不動產、股權、知識產權等現行法律規定的財產權利范圍。“商鋪租賃權質押、出租車經營權質押、銀行理財產品質押、排污權質押等新類型擔保層出不窮”。[44]陳本寒:《新類型擔保的法律定位》,載《清華法學》2014年第3期。立法具有滯后性,而不斷創新的市場交易方式總是在檢驗立法者的智慧。既然汽車合格證讓與擔保在市場交易中普遍存在,并已發展為行業潛規則,又因其在經濟融通中的重要性,對其已無禁止的必要與可能,那么,對此種讓與擔保進行規則之治就成為最佳選擇。首先,從民商法的角度出發,承認擔保合同的效力,體現出民法、合同法的任意法本質,有利于此類擔保的順利發展,既滿足實踐的需要,也可為讓與擔保最終上升為法定的典型擔保創造實踐環境;[45]前引[36] 。其次,在實踐基礎上引導讓與擔保形成民商事交易慣例;再次,由人民法院以判例的形式,承認其法律效力,明晰其適用規則,待時機成熟后,由最高人民法院出臺相關的司法解釋,確保各地司法適用尺度的統一;最后,以全國人大或其常委會立法的形式完成汽車合格證讓與擔保上升為民商法的路徑選擇。[46]參見最高人民法院民二庭新類型擔保調研小組:《關于新類型擔保的調研:現象·問題·思考》,載《商事審判指導》總第32輯,人民法院出版社2013年版,第221-224頁。詳見下圖:

2.汽車合格證讓與擔保中物權公示規則的運用

物權公示是物權法的基本原則,物權只有經過法定的公示方才能產生對抗第三人的法律效力。目前,汽車合格證讓與擔保是非典型的質押擔保,沒有法定的公示規則可以遵循,其性質也不同于動產、不動產、知識產權等現行法律規定可以質押的財產權利,司法實踐中對其也僅作債權性擔保認定。但隨著民商事交易的發展,應當創設適當的公示方式,讓此種新類型擔保的享有與變動為社會公眾所知悉,以保護交易安全,實現“物盡其用”。

就具體的公示方式而言,不宜機械地采用不動產登記主義或動產交付主義,依據汽車合格證的性質與讓與擔保的目的,只要在汽車買賣合同履行過程中,采取了可取信于社會公眾的外部表現方式,均可以認定汽車合格證讓與擔保已經進行了公示,具有一定的對世效力。如在汽博會、4S店等汽車銷售場所或待售汽車上加以標牌明示;像商鋪租賃權一樣,在車輛生產、銷售的管理部門進行登記備案,方便消費者查詢;在汽車買賣合同條款中注明汽車合格證讓與擔保事項,警示消費者購買的風險;[47]實踐中,消費者對合格證融資擔保的待售汽車,并不是一概排斥,囿于資金壓力,汽車經銷商會釋出大量的優惠紅利,增加銷售量,在資金回籠后,將汽車合格證贖回交與消費者,除非汽車經銷商的資金鏈條斷裂,一般也不會出現太大問題。在汽車合格證及相關隨車單據上粘貼“核質”字樣,當消費者意向購車查看相關材料時予以提示。[48]前引[46] 。“動產質權的善意取得在理論和實務上均無障礙。基于占有的公信力,再兼動產質權的取得以交付為生效要件,承認動產所有權善意取得的立法必然承認動產質權的善意取得。”[49]曹士兵:《物權法關于物權善意取得的規定與檢討》,載《法律適用》2014年第8期。本文認為,一旦汽車合格證讓與擔保公示規則明確后,司法裁判時,對消費者返還汽車合格證的請求權,消費者合理注意義務的履行及是否為善意第三人的認定均應依據公示規則嚴格把握,統一裁判尺度。

3.“汽車合格證先予執行”[50]如河南省平頂山市衛東區人民法院(2016)豫0403民初2655-2656號。張石領、宋紅豫訴平頂山市怡通汽車銷售服務有限公司、河南省助業投資擔保股份有限公司返還原物糾紛一案,原告為了汽車盡快落戶,申請先予執行,一審法院裁定后,從河南省助業投資擔保有限公司中執行回汽車合格證,幫助原告順利落戶。或“返還汽車合格證糾紛”

首先,汽車合格證讓與擔保案件一般事實清楚,消費者起訴多是為了實現汽車落戶,以期享有對汽車的占有、使用、收益、處分權益,一旦汽車落戶遲延或不能,汽車將因沒有合法身份而不能上路行駛,嚴重影響消費者的生活或生產經營,此種情形符合《民事訴訟法》第106條、107條規定的先予執行條件。因此,汽車合格證的先予執行,能確保消費者及時落戶,維護其合法權益。同時,先予執行請求權在司法實踐中應受到案件基礎法律關系的影響,如果消費者簽訂的是分期買賣合同,在車款尚未付清的情況下,對汽車合格證先予執行保障汽車落戶后,法院應對消費者持有合格證予以一定方式的監管,限制消費者的處分權,防止其惡意逃貸,維護債權人利益。[51]實踐中,貸款買車時,采取消費者先交納一定數量的保證金取走合格證,在汽車落戶后,由消費者將合格證交回汽車經銷商,汽車經銷商返還消費者保證金的模式。

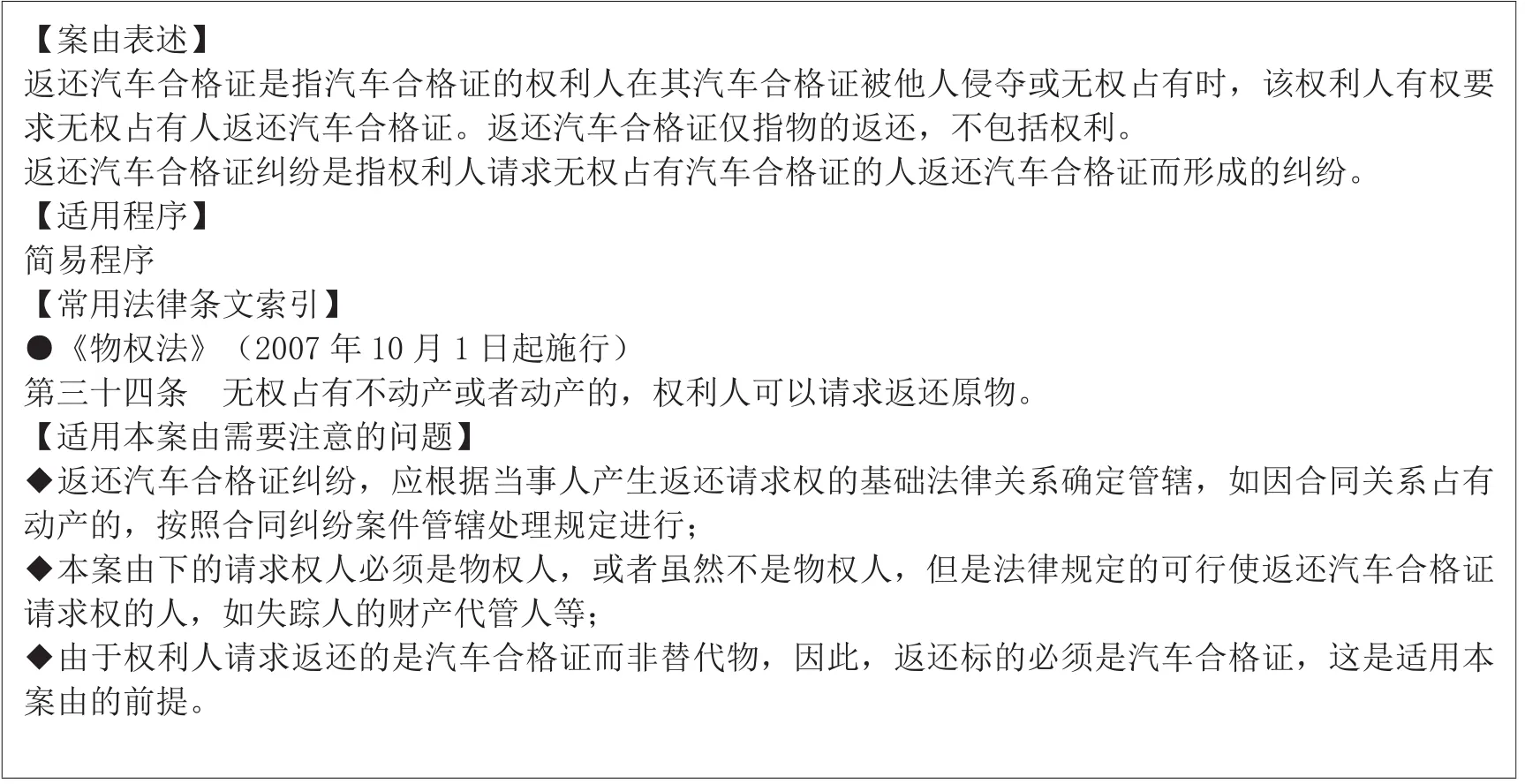

其次,應設立單獨的“返還汽車合格證糾紛”四級民事案由,方便當事人的訴訟。許多合格證讓與擔保案件中,獲得汽車合格證實現汽車落戶是原告訴訟請求權的核心,因此,創設專門的司法請求權,設立“返還汽車合格證糾紛”之訴,囊括此種類案,以方便當事人起訴,理順法官裁判思路,破解文書說理難題。如當事人返還之訴不成功,可另行提起侵權、合同之訴,也不會妨礙當事人合法權益的維護。案由內容詳見下圖:[52]參見景漢朝主編:《民事案件案由新釋新解與適用指南》,人民法院出版社2013年版,第425頁。

(二)完善:統一當前汽車合格證讓與擔保糾紛的裁判思路

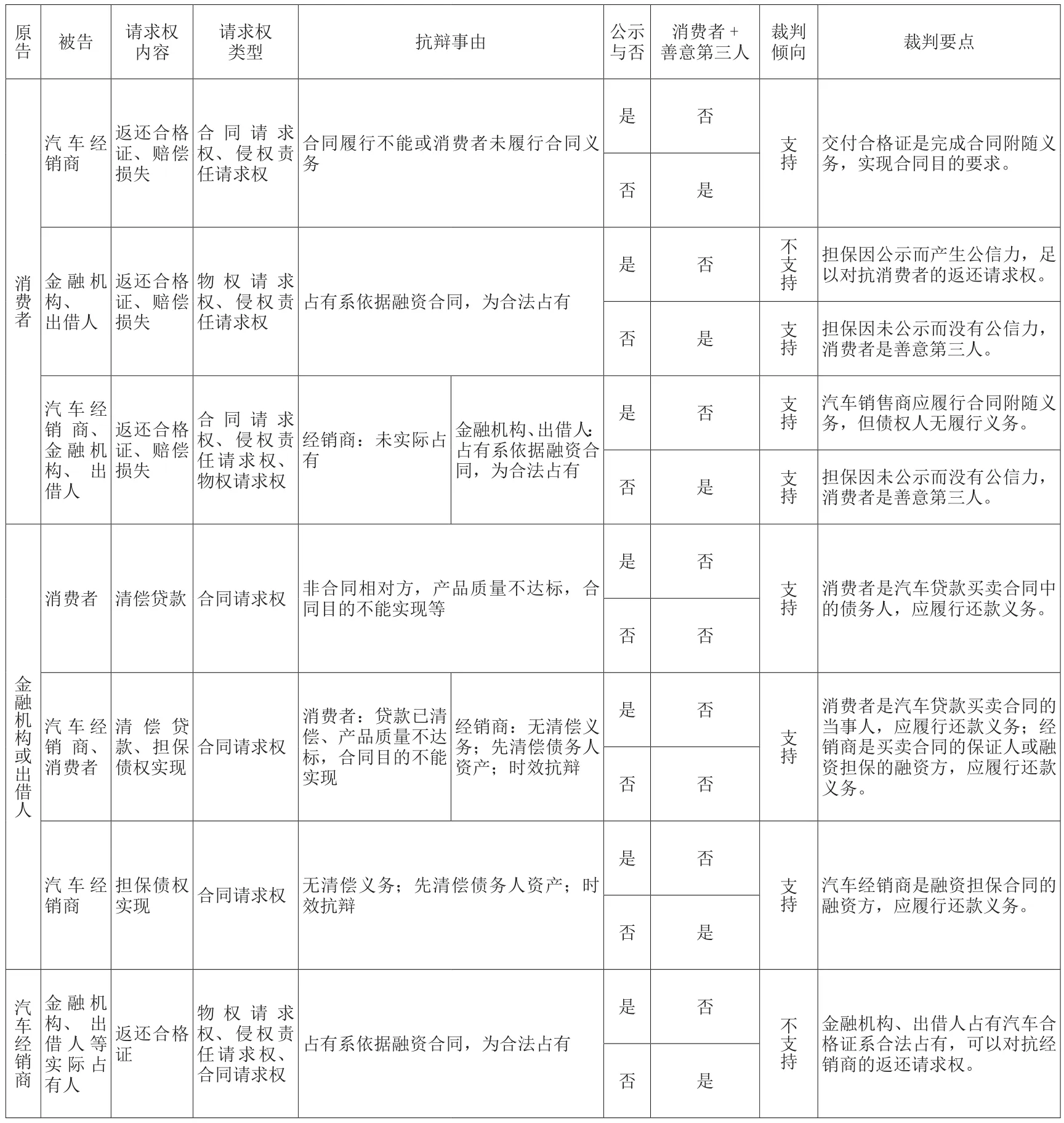

裁判文書是司法權的最終產品,文書說理的邏輯性與裁判的統一性相輔相成。本文認為,應在汽車合格證讓與擔保公示的前提下,依據訴訟標的、關系的不同,優化裁判思路,確立“關系—處理”的線性裁判規則,以彰顯司法效率。以一審為例:

1.消費者與汽車經銷商、金融機構、出借人

(1)消費者→汽車經銷商

消費者訴汽車經銷商時,請求權為返還合格證、賠償損失,請求權類型一般為合同請求權,例外為侵權責任請求權,經銷商可以合同履行不能或消費者未履行合同義務進行抗辯。此時,無論公示與否,裁判傾向應支持消費者的訴求,經銷商履行返還合格證的附隨義務。

(2)消費者→金融機構、出借人

消費者起訴金融機構、出借人時,請求權同上,請求權類型為物權請求權、侵權責任請求權,金融機構、出借人可以占有系依據融資合同,為合法占有進行抗辯。此時,依據公示與否進行裁判:已公示的,消費者非善意第三人,擔保因公示而產生公信力,消費者無權要求返還合格證;未公示的,消費者是善意第三人,擔保不具備公信力,消費者有權要求返還合格證。

(3)消費者→汽車經銷商、金融機構、出借人

消費者起訴汽車經銷商、金融機構、出借人時,請求權同上,請求權類型為物權請求權、合同請求權、侵權責任請求權,經銷商可以未實際占有,金融機構、出借人可以占有系依據融資合同,為合法占有進行抗辯。此時,已公示的,消費者不是善意第三人,擔保因公示而具有公信力,消費者無權要求返還,但在特殊情況下,基于公平原則,可視情況支持消費者的返還請求權;未公示的,消費者是善意第三人,擔保不具備公信力,消費者可要求返還,但金融機構、出借人非汽車買賣合同相對方,沒有履行義務。

2.金融機構、出借人與消費者、汽車經銷商

(1)金融機構、出借人→消費者

金融機構、出借人起訴消費者時,請求權為貸款清償,請求權類型為合同請求權,消費者可以非合同相對方,產品質量不達標,合同目的不能實現等進行抗辯。此時,應對消費者的抗辯事由進行實體審查,抗辯事由不成立,無論擔保公示與否,消費者作為汽車融資買賣合同債務人,應履行清償購車合同款項義務。

(2)金融機構、出借人→汽車經銷商、消費者

金融機構、出借人起訴汽車經銷商、消費者時,請求權為貸款清償或融資擔保的實現,請求權類型同上,消費者可以貸款已清償、合同目的不能實現等事由進行抗辯,經銷商可以無清償義務、先清償債務人資產、時效期間等進行抗辯。此時,應對經銷商、消費者的抗辯事由分別進行實體審查,抗辯事由不成立,無論擔保公示與否,消費者作為汽車融資買賣合同債務人,經銷商作為保證方應當承擔還款義務。

(3)金融機構、出借人→汽車經銷商

金融機構、出借人起訴汽車經銷商時,請求權為融資擔保債權的實現,請求權類型同上,汽車經銷商可以無清償義務、先清償債務人資產、時效期間等進行抗辯。此時,對經銷商的抗辯事由進行實體審查,抗辯事理不成立,無論擔保公示與否,經銷商作為融資擔保合同融資方,應履行擔保合同的還款義務。

3.汽車經銷商與金融機構、出借人、汽車生產商

(1)汽車經銷商→金融機構、出借人等合格證實際占有人

汽車經銷商起訴金融機構、出借人等實際占有人時,請求權為返還合格證,請求權類型為物權、侵權、合同請求權的競合,金融機構、出借人等實際占有人可以占有系依據融資合同,為合法占有進行抗辯。目前司法實踐中,無論擔保公示與否,基于合同相對性與誠信原則,汽車經銷商的返還請求權一般不予支持。

(2)汽車經銷商→汽車生產商

合格證讓與擔保糾紛中汽車生產商的責任認定比較明晰,視其與經銷商的法律關系而定。首先,代理法律關系下,汽車經銷商擔保行為的法律后果及于生產商,為保護消費者權益,無論是有權代理還是表見代理,只要經銷商使消費者形成了合理信賴,產生了信賴利益,汽車生產商均應在糾紛中對消費者的損失承擔賠償責任;其次,買賣合同關系下,生產商完成汽車合格證等單據的隨車交付后,汽車經銷商進行合格證讓與擔保或其他融資行為產生的法律后果均與生產商無關。一旦發生糾紛,消費者、金融機構、出借人等不能直接起訴汽車生產商。詳見下圖:

汽車合格證讓與擔保糾紛要素審理表