中美玉米期貨市場套保績效比較研究*

2018-09-07 09:35:00李圣軍

農業經濟與管理 2018年4期

關鍵詞:改革

李圣軍

(國家糧油信息中心,北京 100038)

玉米是國內外產量最高的谷物品種,占世界谷物產量41%左右;玉米期貨是世界交易時間最長的農產品期貨品種,尤其在中國,玉米期貨持倉量、成交量大,基本代表中國商品期貨市場尤其是農產品期貨市場。在世界玉米產銷格局中,中美兩國均為玉米產消大國,產量占世界55%左右,消費量占世界53%左右。從定價機制角度,美國玉米期現貨市場高度發達,享有全球玉米定價權,尤其是CBOT玉米價格,成為全球玉米期現價格風向標和晴雨表;中國大商所玉米期貨價格對國內玉米價格的引導作用日益增強,尤其是2016年玉米收儲制度改革后,玉米期貨持倉量、成交量、活躍度、期現比均呈“井噴式”增長。無論從服務實體經濟還是從期貨市場持續發展角度,套期保值均為中美兩國玉米期貨市場的根基,套保績效既反映中美兩國玉米期貨市場發展水平,也反映兩國玉米產業主體參與現狀。通過對比中美兩國玉米期貨市場套保績效,可從中發現中國玉米期貨市場發展存在問題,并借鑒美國經驗,有針對性采取措施提高套保績效。

一、相關文獻綜述

期貨市場發展的根本定位是服務實體經濟,提高產業主體風險管理效果,因此期貨市場核心功能創新是以套期保值實現產業安全,以價格發現確保定價安全(安毅等,2011)。美國芝加哥期貨交易所(CBOT)最初由82位谷物生產經營商于1848年組建,是世界上第一家農產品期貨交易所(劉迎秋,1998)。套期保值作為產業主體參與期貨市場主要方式,是連接期現兩個市場,服務實體經濟的重要載體,也是期貨市場發展水平的重要衡量指標。因此,套期保值及其套保績效是學術界關注焦點之一,相關研究較多。圍繞研究核心,本文從套期保值定義、中美兩國玉米套保現狀及套保績效三方面展開綜述。

關于套期保值,荊林波(1999)指出在動態風險管理概念下,套期保值是一種投機行為,套期保值者也是一種“套期獲利(Arbitrage)”。周振南(2016)認為套期保值(Hedge)是參與主體為規避價格波動風險,借用期現貨市場特點,雙向買進或賣出的標準化交易行為機制。關于投機和套保關系,《期貨市場與糧改》課題組(2001)認為,在國外流動性較強的成熟期貨市場,投機交易量一般達套期保值量10倍,期貨市場持倉量與現貨流通量比例應穩定在10%~15%。邱雁(2010)認為根據working的主張,農產品期貨市場以套期保值為主,投機是一種補充,且跟隨套期保值成交量變化而變化。安毅等(2014)認為投機交易可為期貨市場套期保值者提供豐富的流動性。吳迪(2016)認為投機者和套期保值者對于期貨市場缺一不可。

關于中美兩國套保現狀,針對美國期貨套保,呂東輝等(2004)指出,美國銀行為農場主提供貸款時,將其是否在期貨市場從事套期保值業務作為判斷貸款安全性的一項重要考查指標。劉巖等(2008)指出美國每筆大宗國際貿易均要通過期貨市場開展套保交易,以規避價格風險,這是獲得銀行貸款的基本條件之一,已成通行的國際慣例。朱增勇等(2011)指出紐約期貨交易所參與棉花期貨交易的涉棉企業很多,套保比例較高,一般在35%~40%。針對中國期貨套保,安毅等(2014)指出中國企業套保參與率不高,主要原因是套期保值保證金偏高、稅務處理不合理、主力合約遠期化。中美對比方面,魏振祥等(2012)認為在發達期貨市場,企業大都利用近月合約套期保值,而近月合約大多為主力合約。中國期貨交易者在交割月和近交割月會大幅減倉,轉而投資其他合約。吳迪(2016)研究發現美國農產品期貨市場中主要參與對象為農場主和企業,中國農產品期貨市場中投機機構參與較多,農戶和企業參與較少,中國農產品期貨市場存在套期保值力量過低、套期保值者數量不足的問題。

關于套保績效問題,主要包括最優套保率和套保績效兩方面。關于最優套保率經歷從Working(1953)“追求利潤最大化”到Johnson(1960)“追求風險最小化”,再到Heifner等(1975)“投資者效用最大化”的轉變,呂江林等(2006)基于“投資者效用最大化”理論,研究一個考慮基差收斂性的“最適保值比率模型”。魏振祥等(2012)認為最優套保率即一單位現貨需購買多少單位期貨套期保值。關于套保績效,裴勇等(2015)指出套期保值有效性是通過計量套期保值后組合的方差相對于未套期保值組合方差降低的百分比。查婷俊等(2016)指出套期保值績效值=1-基差波動方差/現貨價格波動方差,該績效值越接近1,套期保值效果越好。王燕青等(2017)提出“套期保值效率”,認為套期保值效率是按最優套期保值比例對沖后,價格風險減少的比率。關于套保合約選擇,魏振祥等(2012)認為無論ZCE棉花或DCE豆一期貨,利用近月合約套期保值的效果要遠優于主力合約。此外,圍繞套保績效,張倩等(2014)研究企業套保的目的,即降低預期稅負、避免投資不足、降低財務困境成本、管理層避險等。查婷俊等(2016)明確套保前提,僅當基差變化小于現貨價格波動時,套期保值才能開展。

學術界圍繞套保績效已展開大量研究,但由于中國玉米2016年收儲制度改革,由長達八年“政策市”轉為“價補分離”,因此針對后臨儲時代市場化定價的玉米期現市場套保績效的研究較少;同時,從中美兩國角度圍繞玉米套保績效的對比性研究也相對缺乏。因此,本文將利用2014年10月1日至2018年5月31日中美兩國玉米期現價格,以2016年10月1日為分界線,實證分析收儲制度改革前后中美兩國玉米套保績效及差異,分析原因并提出完善中國玉米期貨市場的對策。

二、實證分析模型

套期保值本質是將現貨價格波動風險轉變為基差風險,理論界認為套期保值本質是基差投機的關鍵所在。但套期保值核心是利用期現價格趨同性和相關性,通過期現兩個市場同時間反方向操作降低風險。因此,套期保值雖可降低風險,但同時也讓渡獲取利潤最大化的機會。在實際操作中,通過套保比例、套保時機和期現對沖時間的動態調整,現實中套期保值也注入一定投機因素。結合本文研究核心,實證分析模式從基差風險和套保績效兩角度表述。

(一)基差風險

基差即玉米現貨價格與期貨價格之差,主要反映期貨和現貨兩市場間“時”“空”差異,包含市場間“持有成本”和“運輸成本”。因此,正常期貨市場下,基差一般為負值。為表述方便,特界定如下:

S1:t1時刻現貨價格

S2:t2時刻現貨價格

F1:t1時刻期貨價格

F2:t2時刻期貨價格

σS:ΔS標準差;σF:ΔF標準差; ρ:ΔS和ΔF間相關系數;h:套保比率。

1.空頭套保

假定產業主體已知將在t2時刻賣出玉米,并在t1時刻開倉套保持有期貨空頭頭寸,在t2時刻平倉,賣出玉米實現價格為S2,期貨盈利為F1-F2。在此套保策略下,產業主體得到實際價格為:

2.多頭套保

假定產業主體已知將在t2時刻購入玉米,并在t1時刻開倉套保持有期貨多頭頭寸,在t2時刻平倉,買入玉米實現價格為S2,期貨套保損失為F1-F2。在此種套保策略下,產業主體支付實際價格為:

由此可知,鑒于套保開倉之時F1價格已知,無論空頭套保還是多頭套保,套保最終收益取決于基差,因此套保本質是將現貨價格風險轉變為基差風險,而基差風險既可能改善套保者頭寸,也可能惡化套保者頭寸。當基差意外走強時,空頭套保者頭寸改善,多頭套保者頭寸則惡化;當基差意外變弱時,空頭套保者頭寸惡化,而多頭套保者頭寸改善。從此角度看,套保是對基差的投機。

(二)套保績效

套保根本目的并非利潤最大化,而是期現頭寸組合后利潤變動方差最小化,基于此套保目標,通過最優方法可得最優套保比率,進而計算套保績效。

1.空頭套保

套保者收益:

2.多頭套保

套保者收益:

以上兩種情形套保收益E的方差均為:

若收益方差最小,上式等于0,最優h值為:

鑒于相關系數 ρ=σSFσSσF(σSF為ΔS和ΔF間協方差),最優套期保值比率為:

因此,最優套保比例求解方法(JSE方法)是用現貨價格差分對期貨價格差分作回歸。求得最優套保比率后,套保績效計算公式如下:

其中,VAR(ΔS)為套保前現貨收益率方差,VAR(ΔS-hΔF)為套保后現貨收益率方差。

三、基差風險對比分析

基差是期現兩市場的風險組合,期現價格不一致波動會導致基差波動,加大基差風險。受投機、預期和近遠期供求關系波動等因素影響,期貨價格漲跌幅既可能低于現貨價格漲跌幅,也可能超過現貨價格漲跌幅,但期現價格同方向波動是套保降低風險的前提和保障,而期現價格異方向波動甚至是期現交叉是套期保值大忌。因此,成熟期貨市場中期現價格一般不會交叉,總體保持一致波動趨勢,期現價格相關度越高,基差風險越小,套保績效就越高。

(一)價格波動趨勢對比

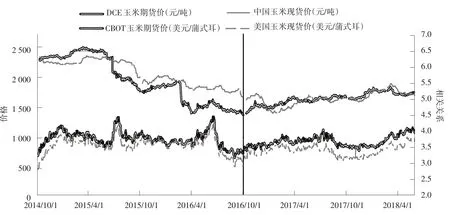

中美玉米期現價格波動趨勢見圖1。

圖1 中美玉米期現價格波動趨勢

由圖1可知,美國玉米期貨價格(CBOT玉米活躍合約結算價)和現貨價格(伊利諾伊州中部地區2號黃玉米價格)總體保持一致波動趨勢,兩者同期相關系數為0.92,相關性較高,基差始終保持為負,即現貨價格一直低于期貨價格。中國玉米期貨價格(DCE玉米活躍合約結算價)和現貨價格(錦州港收購價)間相關程度相對較低,兩者同期相關系數為0.86;此外,中國玉米期現價格基差時正時負,期現價格間變動較頻繁,尤其是收儲制度改革后,期現價格間頻繁交叉。從中美兩國玉米期現價格波動趨勢提出本文研究假說,相較于美國玉米期現價格,中國玉米期現價格套保績效相對偏低,主要原因為:一是收儲制度改革后,政府對東北地區深加工企業、飼料廠提供不同額度財政補貼,扭曲現貨市場價格。二是收儲制度改革前,玉米臨儲收購價格和拍賣底價主導市場價格波動;收儲制度改革后,龐大的玉米庫存對現貨價格運行施加巨大無形影響。

(二)價格基差分析

鑒于中國玉米收儲制度改革前后玉米市場發生系統性變化,為提高研究準確度,特劃分為收儲制度改革前后兩階段展開研究,考慮玉米市場年度是當年10月至次年9月,本文以2016年10月1日作為收儲制度改革前后劃分標準,研究樣本中2014.10.1~2016.10.1為收儲制度改革前,2016.10.7~2018.5.31為收儲制度改革后。從基差分析角度,計算中美兩國玉米期貨價格、現貨價格及基差均值、標準差和變異系數(見表1)。

表1 中美玉米期現貨價格基差分析

由表1可發現以下特點。

1.美國現貨價格波動強于期貨價格

中國玉米收儲制度改革前后,美國玉米現貨價格標準差分別為0.25和0.17,變異系數分別為0.07和0.05;期貨價格標準差分別為0.23和0.16,變異系數分別為0.06和0.045。無論標準差或變異系數,現貨價格均高于期貨價格。因此,美國玉米現貨價格波動明顯強于期貨價格,玉米期貨市場對現貨價格發揮引導和穩定作用,不存在加劇現貨市場價格波動問題。

2.收儲制度改革前后中國期現貨價格波動強弱不一

收儲制度改革前,中國玉米期現貨價格標準差分別為392和223,變異系數分別為0.2和0.11,現貨價格波動弱于期貨價格,表面上期貨價格有擾亂現貨價格嫌疑,實際上主要是臨儲主導限制現貨價格波動,在資金、預期等因素影響下,期貨價格波動相對強于現貨。收儲制度改革后,多元主體積極發育,玉米市場化水平迅速提高,中國玉米期現貨價格標準差分別為98和112,變異系數分別為0.06和0.07,現貨價格波動“由弱轉強”,期貨價格波動轉而弱于現貨價格,玉米期貨市場對現貨價格發揮引導和穩定作用,期貨市場價格發現功能逐漸增強。

3.美國玉米期現價格及基差波動均小于中國

考慮量綱差異,中美玉米期現價格及基差波動較適宜選用變異系數(標準差/均值)。由表1可知,無論收儲制度改革前后,美國玉米期現價格及基差變異系數均小于中國;但收儲制度改革后,中美玉米期現價格變異系數差距明顯縮小,但基差變異系數差距急劇擴大。改革前,中美玉米期現價格變異系數差分別為0.14和0.04,基差變異系數絕對值之差為1.16;改革后,中美期現價格變異系數差分別為0.015和0.02,基差變異系數絕對值之差為47.24。由此可知,美國玉米期現貨市場穩健性明顯高于中國,且中國玉米收儲制度改革后,玉米基差波動明顯加劇。

4.中美兩國玉米基差正負不一

基差為玉米現貨與期貨價格之差,期貨交割制度保證期現價格到期回歸。由表1可知,美國玉米基差總體為負,即現貨價格低于期貨價格;而中國玉米基差在收儲制度改革前后實現“由正轉負”。收儲制度改革前,基差均值為125,改革后變為-1.86。正常情況下,期貨價格是未來現貨價格,在交割制度制約下,期貨價格即未來現貨價格不可能長時期、大幅度超過現貨價格與倉儲成本、交割費用之和,因此基差為負時有下限。但期貨市場看空時,在價格預期支配下,期貨價格低于現貨價格,即基差為正,期貨價格通過引導現貨價格回落最終實現期現回歸,在期現回歸前,基差為正時相對無上限,因為事實上基差最大也無法超過現貨價格。中國玉米收儲制度改革前,現貨價格受臨儲收購價主導呈“虛高”態勢,期貨看空預期強烈,但由于期貨價格無法引導現貨價格下降,導致現貨長時間高于期貨,基差均值達125元/噸。

5.中美兩國基差標準差均低于期現價格

中美兩國玉米基差標準差均低于期現價格標準差,說明期現價格圍繞均值波幅顯著超過基差,因此中美兩國玉米期貨市場均適合套保,通過套保可降低市場風險。但由于基差均值較小,導致中美兩國基差變異系數均超過期現價格變異系數,但不影響兩國期貨市場玉米套保操作。由表1可知,中國玉米收儲制度改革后,基差變異系數絕對值達47.5,顯著高于收儲制度改革前1.59,美國則前后相差較小,由此可知,收儲制度改革明顯增強中國玉米市場化水平,期現價格波動加劇,但期現價格間波動同步性較弱,尤其是收儲制度改革后期現價格間多次交叉,推高基差變異系數。

四、套保績效對比分析

套保績效是對套期保值效果的評價,即與套保前相比,套保后價格風險降低的程度,由于現實中期現價格波動并未完全同步,期貨向現貨價格傳遞不充分或現貨價格調整不靈活,導致基差起伏波動,因此現實中最優套保率并非理想套保狀態下的100%,基于不同基差波動存在不同最優套保率,不同套保率的套保績效不同。為此,計算套保績效必須分兩步,先根據上述第二部分中式(1)計算最優套保率,根據式(2)計算基于最優套保率的套保績效。

(一)最優套保率

最優套保率主要受期現價格雙向傳遞率影響,若期現價格100%傳遞,即期現價格完全同方向、同幅度波動,基差保持不變,最優套保率將保持100%。具體實際操作中,套保開倉對沖間隔時間不同,期現價格傳遞率不盡相同,最優套保率間接受套保開倉對沖間隔時間影響。考慮中國玉米期貨市場1月、5月、9月合約相對活躍的實際情況,以10個交易日為間隔,本文將計算套保開倉對沖間隔時間在60個交易日之內最優套保率和相應套保績效。

1.收儲制度改革前

由表2可知,在收儲制度改革前,套保開倉對沖間隔時間在60個交易日之內,美國玉米期貨最優套保率在90%~95%之間,最高為93.53%,最低為90.94%,最優套保率相對較高。中國最優套保率在60個交易日內總體呈“遞增”態勢,從18.57%逐步遞增至37.96%,主要原因是期現貨價格間傳遞具有較強“滯后性”,同時,期現貨價格同時受第三方因素即“玉米臨儲政策”主導,而臨儲政策對期現價格影響則具有明顯非均衡性和滯后性,從而導致期現價格間隨時間延長相關性越來越強,同步性越來越高,促使最優套保率隨時間延長逐步遞增,反映收儲制度改革前中國期現貨價格靈敏度不高、市場化水平較低的現實。

表2 中美玉米期現最優套保率及套保績效 (%)

2.收儲制度改革后

美國玉米期貨市場最優套保率顯然與中國玉米收儲制度改革基本無關,中國玉米收儲制度改革后,美國玉米期貨市場最優套保率總體仍保持在90%~95%,最高為95.26%,最低為91.69%。由于玉米收儲制度改革后,中國玉米市場化水平提高,期現貨市場日益活躍,參與主體數量、市場交易機制趨于完善,期現貨價格間傳遞率和同步性提高,最優套保率在30個交易日達最高59.05%的水平后逐步回落,反映收儲制度改革后,期現貨市場間在30個交易日前后傳遞完成,但相較于美國,傳遞率依然偏低。通過中美對比可知,美國期貨市場最優套保率與套保開倉對沖時間間隔并無明顯相關性,而中國期貨市場呈明顯相關性,主要原因為:一是美國玉米期貨市場近月合約與主力合約基本一致,有利于套保實際操作,我國玉米期貨市場近月合約大多非主力合約,導致套保操作難度大;二是美國現貨市場玉米“點價”模式的推廣提升期現貨市場一體化水平,而中國玉米期現貨市場不僅一體化水平較低,且現貨市場仍存在一定區域分割,加之交割費用相對較高,導致期現貨市場間存在一定分離。

通過對比分析,中美兩國玉米期現市場最優套保率不同,玉米產業主體參與套保積極性和比例不同。美國玉米期現市場適合大比例套保,美國玉米產業主體(包括農場主、貿易商、加工廠等)參與期貨套保積極性較高,參與套保規模較大,在大量套保力量規范和制約下,期貨市場投機氛圍相對較輕,期貨價格不會大幅高頻波動,期現價格高度聯動,鼓勵產業主體參與期貨套保,形成良性循環。中國玉米期現市場最優套保比例相對偏低,導致產業主體參與期貨套保積極性低、參與量較小,甚至被迫從事投機業務,在大量投機資金影響下,投機規模嚴重超過套保規模,期貨市場被投機主導,玉米期貨價格大幅高頻波動,出現期現偏離甚至交叉現象,降低產業主體參與套保積極性和參與規模,形成惡性循環。

(二)套保績效

套保績效反映套保后風險降低程度,既是產業主體參與套保的結果,也是影響產業主體參與套保積極性的重要因素。產業主體參與套保核心目標是對沖風險,套保績效低,產業主體參與套保則缺乏積極性。美國玉米期貨市場套保績效近年均在70%以上,最高超過90%,全世界玉米產業主體基本均在美國玉米期貨市場從事期貨套保業務。

1.收儲制度改革前

由表2可知,2014/2015和2015/2016兩個市場年度,在60個交易日內,美國玉米期貨市場套保績效均在90%左右,在套保開倉對沖間隔20個交易日時,套保績效最高達94.33%,在間隔60個交易日時,套保績效最低降至89.88%,套保績效總體保持較高水平,真正實現套期保值效果。在收儲制度改革前,隨間隔日延長,中國玉米期貨市場套保績效總體呈“遞增”態勢,從5.1%遞增至25.86%,總體與美國差距較大,僅為美國套保績效的1/4左右,通過套保可規避市場風險有限,“保值”績效偏低,但顯著高于收儲制度改革后套保績效,主要原因是受第三方“臨儲收購政策”主導,收儲制度改革前玉米期現價格呈較高相關性,收儲制度改革前玉米期現價格相關系數為0.94,改革后相關系數降為0.65。此外,由表2可知,隨套保間隔日延長,美國玉米期貨套保績效達最高值后呈下降態勢,最優套保績效為間隔20個交易日,此后間隔日越長,套保績效越低,主要原因是在近期合約為主力合約情況下,“近期套”優于“遠期套”。

2.收儲制度改革后

在2016/17和2017/18兩個市場年度,美國玉米期貨市場套保績效總體在75%左右,較前兩個市場年度顯著降低,主要原因可能是近兩年南美玉米交易基于CBOT期貨價格開展大規模“點價”方式,導致美國CBOT玉米期貨價格日益受國際因素影響,與美國國內玉米現貨價格相關性降低,降低美國國內產業主體套保績效。中國玉米收儲制度改革后,無論期貨市場還是現貨市場均日趨活躍。2016年大商所玉米期貨日均持倉量達113萬手,同比增加1.23倍;2017年玉米期貨日均持倉量達116.7萬手,同比增長3.15%。玉米期現貨價格波動加劇,相關性降低,甚至出現多次交叉,導致套保績效降低。隨套保間隔日延長,套保績效在間隔30個交易日達最高值16.13%后急劇下降,在間隔60個交易日時,套保績效降至3.69%,參與套保風險降低效果不明顯。因此,中國玉米產業主體參與套保積極性較低甚至不參與套保具有深層次原因,可能是中國玉米期貨市場套保績效相對偏低;或與大量投機相較,套保力量相對較弱。與此相對應,不應歸咎產業主體不套保或不懂套保,或期貨市場投機力量太強,而應思考中國玉米期貨市場套保績效低這一核心問題,以此立足點出發,大力發展玉米期現市場,應規范而非取締投機力量,同時鼓勵產業主體積極參與套保,最終實現套保與投機的最優組合。

五、分析結論與對策建議

根據2014年10月1日至2018年5月31日四個市場年度中美兩國玉米期現貨市場交易價格,實證分析發現中美兩國玉米期現價格同期相關系數分別為0.92和0.86,美國玉米期現價格相關度明顯高于中國,而中國玉米期現價格甚至出現多次交叉。同時,美國玉米期貨價格波動強于現貨,但期現價格及基差波動均小于中國,而收儲制度改革前后中國玉米期現價格波動性則實現“由弱轉強”;中美兩國基差正負不一,但標準差均明顯低于期現價格。在60個間隔交易日內,收儲制度改革前后最優套保率均在90%以上,最高達95.26%;2014/2015和2015/2016兩個年度套保績效保持在90%左右,近兩年降至75%左右。收儲制度改革后中國最優套保率明顯提高,由改革前40%以下提高至改革后近60%,但套保績效有所降低,60個交易日內最高套保績效由改革前25%以上降至20%以下,主要原因是市場化加劇期現貨市場價格波動,期現價格出現多次交叉,降低套保績效。為提高中國玉米期現市場套保績效,提出如下對策建議。

(一)完善期貨交割,提高產業客戶套保參與度

針對中國玉米產業客戶期貨參與以“期現套利”為主的現狀,著力改善玉米期貨交割環節,一是通過延伸交割庫和集團交割庫,加大期貨交割庫覆蓋面;二是規范不同區域交割庫升貼水,提高升貼水透明度;三是提高交割環節出入庫效率,實現及時入庫、高效出庫;四是降低交割成本,簡化交割手續,提高交割透明度,適應中國產業客戶注重交割的特殊情況。

(二)發展基差貿易,提高玉米期現市場融合度

從現貨定價方式角度,大力推廣玉米基差貿易,探索定價方式轉型,盡快實現由“一口價”向“點價”方式轉變,從根本上實現玉米期現貨市場一體化融合。先期可在期貨操作經驗較豐富的大型玉米貿易企業和大型加工企業間探索試點,鼓勵大型玉米貿易企業和大型加工企業積極公開發布“銷售基差”或“采購基差”,在玉米現貨交易中引入基差概念,探索基差操作模式,最終實現基差定價和基差貿易。

(三)加大培訓教育,強化產業客戶的套保意識

玉米期貨市場在中國總體處于發展初級階段,產業主體接受并參與期貨需要一個過程,尤其是20世紀90年代期貨過度投機和參與主體巨虧的經歷給產業客戶留下深刻記憶。只有對產業客戶持續培訓教育,大力度普及期貨基礎知識尤其是套保知識,才能從根本上扭轉產業主體對期貨的錯誤認識,在真正了解期貨基礎上參與期貨交易,充分發揮期貨管理市場風險的潛在效能。

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:02

金橋(2019年10期)2019-08-13 07:15:20

中國外匯(2019年7期)2019-07-13 05:45:00

領導決策信息(2017年16期)2017-06-21 10:31:57

領導決策信息(2017年14期)2017-06-21 10:11:05

領導決策信息(2017年13期)2017-06-21 10:10:39

領導決策信息(2017年17期)2017-06-21 09:51:19

領導決策信息(2017年12期)2017-05-17 04:49:15

領導決策信息(2017年10期)2017-05-17 04:49:01

領導決策信息(2017年9期)2017-05-04 04:04:50