黑山峽河段不同開發方案發電收益及稅費分析

2018-09-10 11:47:44王旭強周濤李岷馬小福

人民黃河 2018年6期

王旭強 周濤 李岷 馬小福

摘 要:針對黃河黑山峽河段的一級開發、一級分期開發、四級開發方案,通過查閱相關資料,以新增收益電量和新增增值稅計稅電量為指標,對不同開發方案的電力開發收益、地方稅費收入進行了分析核算。結果表明:一級開發方案電力收益和地方稅費收入增加明顯,并可大幅度提高上游梯級電站電力生產效益:一級分期開發方案本級電站新增電力開發收益和地方稅費收入與四級開發方案持平,但可有效增加甘肅省、青海省的地方稅費收入。

關鍵詞:開發方案;電力收益:地方稅費;黑山峽河段

中圖分類號:TV61; TV882.1

文獻標志碼:A

doi: 10.3969/j.issn.1000-1379.2018.06.030

黃河黑山峽河段地處龍青段(龍羊峽一青銅峽河段)峽谷尾部、寧蒙首部,在黃河調水、調沙及調電中處于承上啟下的戰略地位。該河段開發不僅關系黃河水能資源利用,而且對緩解黃河水電梯級發電運行與黃河防凌、防洪和供水的矛盾,提高梯級發電效益具有重要作用。自1954年提出以來,經過長期研究論證,不同單位提出了不同的開發方案。筆者以黑山峽河段開發新增收益電量和增值稅為統一標準,對一級開發、一級分期開發和四級開發方案的電力開發收益和地方稅費收益情況進行了分析。

1 電力開發收益分析

1.1 一級開發方案

一級開發方案規劃在黑山峽出口以上2 km建設大柳樹水利樞紐工程,最大壩高163.5 m.正常蓄水位1 380 m.總庫容114.8億m3.電站裝機容量200萬kW,多年平均發電量71.50億kW.h[l]。同時,利用工程高壩大庫優勢,對上游梯級電站發電流量進行反調節。根據相關研究報告[1].現狀徑流條件下,可增加上游梯級保證出力163. 60萬kW,年增加發電量354O億kW.h.其中甘肅省境內增加15.76億kW.h,青海省境內增加19.64億kW.h。

1.1.1 本級電站電力開發收益測算

按照一級開發方案,結合上游相關梯級電站運營情況,測算不同運營模式下電力開發收益情況。

(1)中央企業控股,甘肅、寧夏參股開發運營。黑山峽河段開發工程作為黃河治理開發7個控制性骨干工程中3大最為關鍵的工程之一,對保證黃河供水安全,促進周邊區域經濟社會發展和改善生態環境意義重大、影響深遠。依照工程在流域治理開發中的重要地位,分析工程建成后最為可能的運營模式是中央企業控股,相關省(區)參股,合作開發。基于該思路,同時考慮工程淹沒影響情況,擬定基本方案:中央企業、甘肅、寧夏按照4:4:2的比例享有工程開發電力收益,風險共擔、利益共享。按照該方案,一級開發多年平均新增發電量71.50億kW.h,中央企業、甘肅、寧夏可享有新增收益電量分別為28.60億、28.60億、14.30億kW.h。

(2)甘肅、寧夏聯合開發運營。考慮一級開發淹沒區主要在甘肅,樞紐大壩由中央企業投資建設,甘肅、寧夏兩省(區)合作開發樞紐電站,并由甘肅省控股。對應該模式,以甘肅省享有樞紐電站60%的收益測算,即甘肅、寧夏分別享有新增收益電量42.90億、28.60億kW.h。

1,1.2上游梯級電站電力生產收益測算

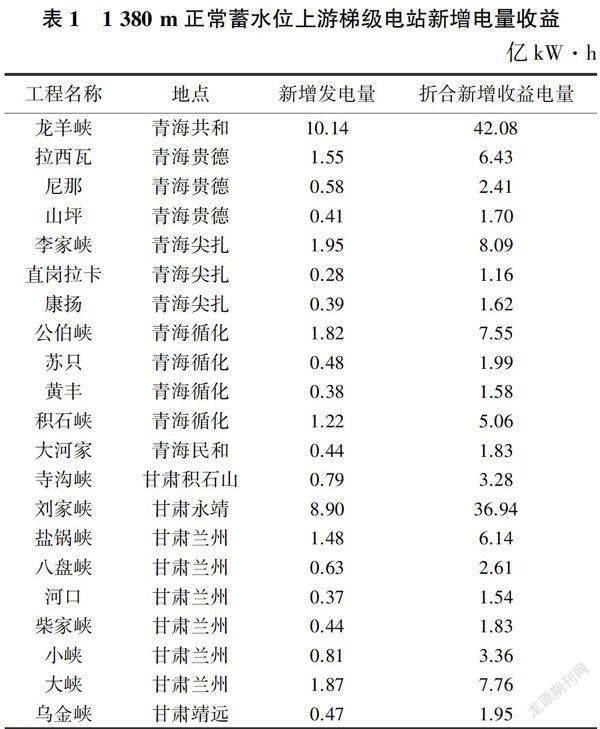

考慮上游梯級新增發電緣于各梯級運行條件改善和調度方式優化,相應電量收入基本形成經營利潤,從電力生產收益角度,參照一般發電樞紐利潤水平(通過甘肅河西公司、寧夏沙坡頭水利樞紐公司近年發電運營典型調查分析,利潤率取20%),并扣除增值稅成本(稅率按17%計),各梯級新增收益電量為146.91億kW.h,甘肅、青海各梯級新增收益電量分別為65.41億、81.50億kW.h,見表1,其中折合新增收益電量=年新增加發電量×(1一增值稅率)/發電利潤。

一級開發方案電力收益包括上游梯級電站和本級電站新增收益電量,總收益電量為218.41億kW.h,若工程以中央企業控股,甘肅、寧夏參股開發運營,則中央企業、甘肅、青海、寧夏收益電量分別為28.60億、94.01億、81.50億、14.30億kW.h;若工程采用甘肅、寧夏聯合開發運營,則甘肅、青海、寧夏收益電量分別為108.31億、81.50億、28.60億kW.h。

1.2 一級分期開發方案

一級開發方案雖然可有效滿足河段開發規劃確定的沖沙減淤、防凌防洪及水資源配置功能要求,并為河段周邊地區農牧業生產、能源資源開發、生態環境保護提供便利的供水條件,但存在淹沒影響區較大的問題。為此,2014年水利部提出了河段進行“一級開發、分期建設,一期工程水庫正常蓄水位1 360 m”的方案。采用該方案開發建設,樞紐電站可裝機168萬kW.年發電59.00億kW.h.上游紅山峽電站裝機32萬kW,年發電13.50億kW.h[l]。由于水庫庫容大幅度減小,因此需要與劉家峽水庫聯合運用方可滿足寧蒙黃河沖沙減淤、防凌防洪、灌溉供水等綜合要求。本文暫假定劉家峽及以下各梯級基本維持現行運用方式,防凌庫容不足部分和調水調沙任務由黑山峽水庫承擔,在該情況下上游梯級反調節新增發電量將大幅度降低。根據相關資料,現狀徑流條件下,上游各梯級年增加發電量20.43億kW.h,其中甘肅、青海分別增加0.79億、19.64億kW.h。

1.2.1 本級電站電力開發收益測算

一級分期開發工程建設多年平均新增發電量59.00億kW.h,墓本滿足河段防洪、調水等主要功能情況下,考慮樞紐蓄水不影響紅山峽水電站發電,因此采用多方合作開發的方式。根據樞紐本身新增發電量,結合上游相關梯級運營情況,測算不同運營模式下電力開發收益情況。

(1)中央企業控股,甘肅、寧夏參股開發運營。按照中央企業、甘肅、寧夏4:4:2的股權比例,對應樞紐新增59.00億kW.h發電量,則中央企業、甘肅、寧夏收益電量分別為23.60億、23.60億、11.80億kW.h。加上紅山峽水電站(由甘肅省獨立開發)發電量13.50億kW.h,中央企業、甘肅、寧夏新增收益電量分別為23.60億、37.10億、11.80億kW.h。

(2)甘肅、寧夏聯合開發運營。按照甘肅享有樞紐電站60%的收益,寧夏享有樞紐電站400/0的收益測算,甘肅、寧夏新增收益電量分別為35.40億、23.60億kW.h,加上紅山峽水電站發電量13.50億kW.h,甘肅、寧夏新增收益電量分別為48.90億、23.60億kW.h。

1.2.2 上游梯級電站電力生產收益測算

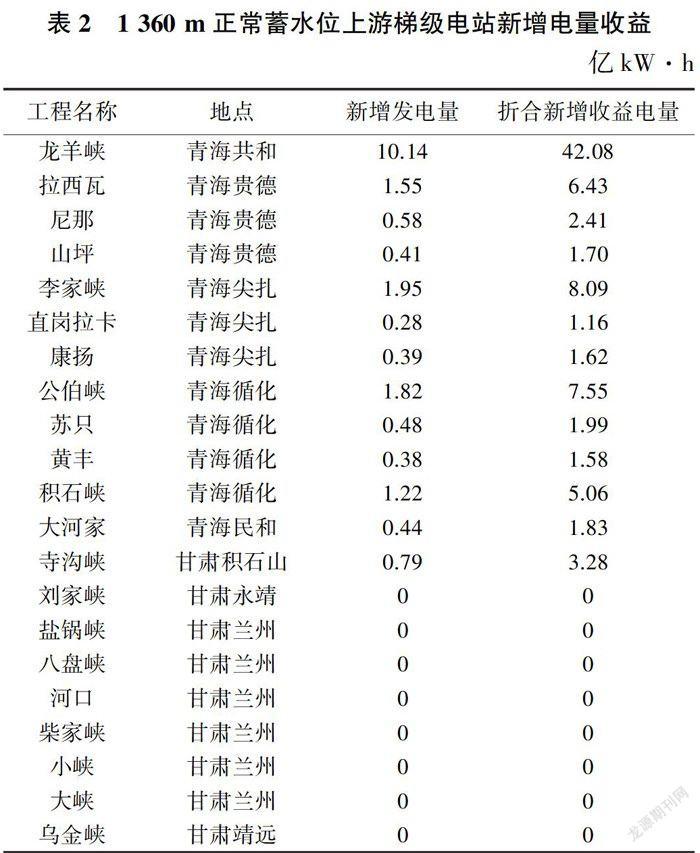

以樞紐正常蓄水位1360 m為該開發方案的工程規模,參照一般發電樞紐利潤水平,扣除增值稅成本,采用一級開發新增收益電量計算方法,各梯級新增收益電量84.78億kW.h,其中甘肅、青海分別新增3.28億、81. 50億kW.h。各梯級新增電量收益情況見表2。

一級分期開發電力收益包括本級電站和龍羊峽至劉家峽區間相關梯級新增收益電量,共新增收益電量157.28億kW.h,若工程以中央企業控股,甘肅、寧夏參股開發運營,則中央企業、甘肅、青海、寧夏新增收益電量分別為23.60億、40.38億、81.50億、11.80億kW.h;若采用甘肅、寧夏聯合開發運營,則甘肅、青海、寧夏新增收益電量分別為52.18億、81.50億、23.60億kW.h。

1.3 四級開發方案

在黑山峽河段修建紅山峽、五佛、小觀音和大柳樹4座梯級電站[2]。

1.3.1 本級電站電力開發收益測算

根據相關規劃研究成果[1],四級開發各梯級總計裝機容量168萬kW.年發電量68.50億kW.h.其中:紅山峽電站裝機容量32萬kW,年發電量13.50億kW.h;五佛電站裝機容量36萬kW.年發電量15. 40億kW.h:小觀音電站裝機容量40萬kW.年發電量17.10億kW.h;大柳樹電站裝機容量60萬kW,年發電量22.50億kW.h。紅山峽、五佛、小觀音3座梯級電站由甘肅省獨立開發運營,大柳樹梯級電站由寧夏開發運營,則甘肅省新增收益電量46.00億kW.h、寧夏新增收益電量22.50億kW.h。

1.3.2 上游梯級電站電力生產收益測算

該方案下,由于河段各梯級庫容較小,基本不具備水資源調節配置能力,因此寧蒙黃河防凌防洪、灌溉供水等調節任務仍需由龍羊峽、劉家峽水庫承擔。河段開發不再具備改善上游梯級發電運行條件以及提高上游梯級電站電力生產水平的效益。

經綜合分析,參照一般發電樞紐利潤水平,扣除增值稅成本,計算不同開發方案上游梯級和本級電站新增收益電量,不同開發方案新增收益電量見表3(其中:方案一為中央企業控股,甘肅、寧夏參股開發運營,中央企業、甘肅、寧夏按照4:4:2的比例享有工程開發電力收益;方案二為甘肅、寧夏聯合開發運營,甘肅、寧夏按照6:4的比例享有工程開發電力收益)。

2 地方稅費分析

本文地方稅費主要針對河段開發涉及的增值稅、所得稅及 與其相關的城市維護建設稅和教育附加稅等,稅費收入包括樞紐本級新增地方稅費和上游梯級增加發電的稅費。根據各稅種計收方式,分析不同開發方案下,河段開發形成的新增增值稅和新增所得稅,統一以新增增值稅計稅電量表示,并根據不同稅種稅率關系,統一折算為新增增值稅計稅電量。

樞紐本級新增增值稅計稅電量為不同開發方案新增發電量,所得稅折合成增值稅計稅電量為所得稅計稅電量除以增值稅率,所得稅計稅電量為利潤計稅電量與所得稅率的乘積,利潤計稅電量為新增增值稅計稅電量與利潤率乘積,即所得稅折合成增值稅計稅電量=工程利潤×所得稅稅率/增值稅率。工程綜合地方稅費計稅電量為樞紐本級新增增值稅計稅電量與所得稅折合成增值稅計稅電量之和。采用前述計算結果,參照一般水電經營利潤情況,工程利潤按200/0計,所得稅率為25%,增值稅率為17%,分析不同開發方案下電力生產效益的地方稅費。

2.1 一級開發方案地方稅費

樞紐本級新增增值稅計稅電量71.50億kW.h.所得稅折合成增值稅計稅電量為21.03億kW.h.總計增加地方稅費以新增增值稅計稅電量表示,即92.53億kW.h。根據有關稅費分配方案,工程開發所得地方稅費由甘肅、寧夏兩省(區)按90%和10%的比例分配,相應甘肅、寧夏分得的地方稅費計稅電量分別為83.28億kW.h和9.25億kW.h。

另外,上游梯級發電新增增值稅計稅電量為35.40億kW.h,鑒于該部分電量基本形成經營利潤,扣除征繳增值稅部分,相應新增所得稅計稅電量為29.38億kW.h,折合新增增值稅計稅電量為43.21億kW.h.其中甘肅19.24億kW.h,青海23.97億kW.h。上游梯級增加地方稅費以新增增值稅計稅電量表示,為78.61億kW.h,其中甘肅35.00億kW.h、青海43.61億kW.h。

一級開發方案新增地方稅費收入以新增增值稅計稅電量表示,共計171.14億kW.h.其中甘肅118.28億kW.h、寧夏9.25億kW.h、青海43.61億kW.h。

2.2 一級分期開發方案地方稅費

一級分期開發方案本級工程新增增值稅計稅電量59.00億kW.h,所得稅折合增值稅計稅電量17.35億kW.h,則地方稅費(以新增增值稅計稅電量表示)為76.35億kW.h。根據有關稅費分配方案,工程開發所得地方稅費由甘肅、寧夏兩省(區)按88 010和12%的比例分配,相應甘肅、寧夏的地方稅費分別為67.19億、9.16億kW.h。紅山峽電站開發新增增值稅計稅電量為13.50億kW.h,新增所得稅折合增值稅計稅電量為3.97億kW.h,則工程開發地方稅費計稅電量為17.47億kW.h,全部為甘肅所有。一級分期開發方案本級電站地方稅費計稅電量總計93.82億kW.h.其中甘肅84.66億kW.h、寧夏9.16億kW.h。

另外,上游梯級發電新增增值稅計稅電量20.43億kW.h,其中青海19.64億kW.h、甘肅0.79億kW.h;新增所得稅折合增值稅計稅電量為24.94億kW.h.其中青海23.97億kW.h、甘肅0.97億kW.h。上游梯級開發累計形成的地方稅費(以新增增值稅計稅電量表示)為45.37億kW.h,其中青海43,61億kW.h、甘肅1.76億kW.h。

一級分期開發方案新增地方稅費收入以新增增值稅計稅電量表示,共計139.19億kW.h,其中甘肅86.42億kW.h、寧夏9.16億kW.h、青海43.61億kW.h。

2.3 四級開發方案地方稅費

紅山峽、五佛、小觀音、大柳樹4座梯級電站新增增值稅計稅電量為68.50億kW.h。擬定紅山峽、五佛、小觀音3座電站由甘肅開發建設,大柳樹由寧夏開發建設,甘肅、寧夏新增增值稅計稅電量分別為46.00億、22.50億kW.h。新增所得稅折合增值稅計稅電量為20.15億kW.h,其中甘肅13.53億kW.h、寧夏6.62億kW.h。四級開發形成新增地方稅費以新增增值稅計稅電量表示,為88.65億kW.h,其中甘肅59.53億kW.h、寧夏29.12億kW.h。

參照電力收益相關稅費標準和利潤水平,不同開發方案下地方稅費情況見表4。

3 電力開發收益及地方稅費對比分析

以新增收益電量和新增增值稅計稅電量為指標,對不同開發方案和開發運營模式下的電力開發收益及地方稅費收入水平進行了測算,盡管未考慮不同梯級上網電價,以及運營效益的差異,測算收益結果與實際情況存在一定出入,但是作為初步分析研究,完全可以體現其收益變化趨勢。

一級開發方案水庫蓄水水位高,可在充分利用河段水能的同時,顯著改善上游各梯級發電運行條件,大幅度提高梯級電站電力生產效益,增加地方稅費收入。從電力開發收益角度看,累計新增收益電量達218.41億kW.h.是一級分期開發方案157.28億kW.h的1.39倍,是四級開發方案68.50億kW.h的3.19倍;從地方稅費收入角度看,一級開發的新增增值稅計稅電量為171. 14億kW.h.是一級分期開發方案139.19億kW.h的1.23倍,是四級開發方案88.65億kW.h的1.93倍。

一級分期開發方案,由于水庫正常蓄水位降低,河段反調節能力下降,按照流域管理調度需要,劉家峽水庫仍需承擔防凌和供水調節等任務,與一級開發方案相比,將對上游梯級電力收益及甘肅、青海地方稅費收入造成巨大損失,甘肅境內8座梯級電站新增發電量減少14.97億kW.h.甘肅電力開發收益和地方稅費收入僅為一級開發的5%。

四級開發方案情況下,龍羊峽、劉家峽均需維持現狀運行方式,與一級開發方案相比,上游青海、甘肅境內21座梯級新增發電量減少35.40億kW.h,造成各梯級電站收益電量損失達146.91億kW.h,其中甘肅65.41億kW.h、青海81.50億kW.h。造成地方稅費(以新增增值稅計稅電量表示)損失達78.61億kW.h,其中甘肅35.00億kW.h、青海43.61億kW.h。

綜合分析,甘肅、寧夏聯合開發運營,一級開發、一級分期開發和四級開發方案本級電站電力開發收益分別為42.90億、48.90億、46.00億kW.h,基本持平,地方稅費以新增增值稅計稅電量表示,基本相當:上游梯級發電無論是電力開發收益還是地方稅費收入,差別均很大。青海全部為上游梯級開發增加的電力收益和地方稅費,一級開發、一級分期開發電力收益和地方稅費收入相同,四級開發不增加電力收益和地方稅費收入:甘肅包括本級電站和上游梯級新增的電力開發收益和地方稅費收入,一級分期開發和四級開發電力收益不到一級開發的一半,地方稅費收入為一級開發的73%和50%:寧夏只有本級電站增加電力收益和地方稅費收入,甘肅、寧夏聯合開發運營,電力收益方面一級開發、一級分期開發和四級開發方案基本相當,地方稅費收入方面,四級開發方案優于一級開發和一級分期開發方案。

4 結論

一級開發方案能充分開發利用河段水能資源,并可大幅度提升上游梯級電站電力生產水平,是有效協調各方面利益關系,實現共贏、多贏的最佳選擇,但水庫淹沒損失相對較大,工程建設投資較大。

一級分期開發方案,蓄水水位不高,工程本級電站新增電力開發收益和地方稅費收入與一級開發方案、四級開發方案基本持平:上游梯級電站新增電力開發收益和地方稅費收入為一級開發方案的58%。對上游造成損失不大,工程建設投資適中。

根據上述測算及對比分析,對應比較現實的開發運營模式,一級分期開發方案和四級開發方案,甘肅省本級電站及上游梯級電站新增電力收益相當,但地方稅費收入一級分期開發方案是四級開發方案的1.45倍,同時可發揮上游梯級電站綜合利用水平,并有效增加青海地方稅費收入,實現區域各方共贏。

參考文獻:

[1]楊振立,段高云,肖素君,等,黃河黑山峽河段開發論證報告[R].銀川:寧夏水利廳,2014: 4-5,152-245.

[2] 程汝恩,李加水,李會波,等,黃河上游干流水電規劃黑山 峽河段規劃[R].銀川:寧夏水利廳,2004:24-25.