基于ABC分類法的企業庫存管理研究①

2018-09-10 07:56:29李佳民

中國商論 2018年35期

關鍵詞:管理

摘 要:庫存需要占用資金,會影響企業的資金周轉;庫存要花費成本,影響企業的經濟效益。因此,加強庫存管理,保持合理的庫存水平,是提高企業經濟效益的必要條件。

關鍵詞:配件 庫存 管理 ABC分類法

中圖分類號:F279.23 文獻標識碼:A 文章編號:2096-0298(2018)12(b)-099-02

配件管理中重要的一個環節就是實現“良性庫存”,以最合理的庫存最大限度地滿足用戶的需求,提高配件供應率。實現良性庫存的關鍵在于做好配件庫存的管理工作。由于各種庫存品的需求量和單價各不相同,其年耗用資金額也各不相同。年耗用資金額在的庫存品,由于占用企業較大資金,對企業經營的影響也較大,因此需要分類管理,以減輕庫存管理的工作量。

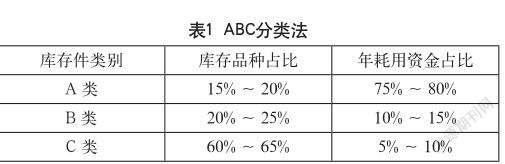

1 汽車配件ABC分類

汽車配件的單價和需求量各不相同,年耗用資金也不同,根據年耗用資金的多少,把汽車配件庫存分為A類、B類和C類三種。具體分類,如表1所示。

2 ABC分類法在汽車配件庫存管理中的實施

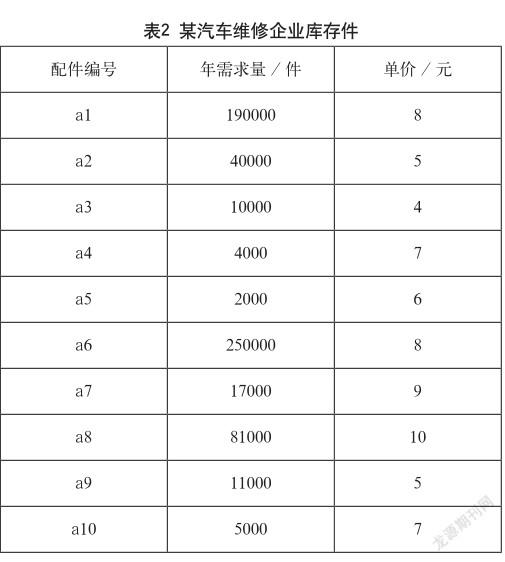

某汽車維修企業有10種庫存件,各種庫存件的年需求、單價,如表2所示。

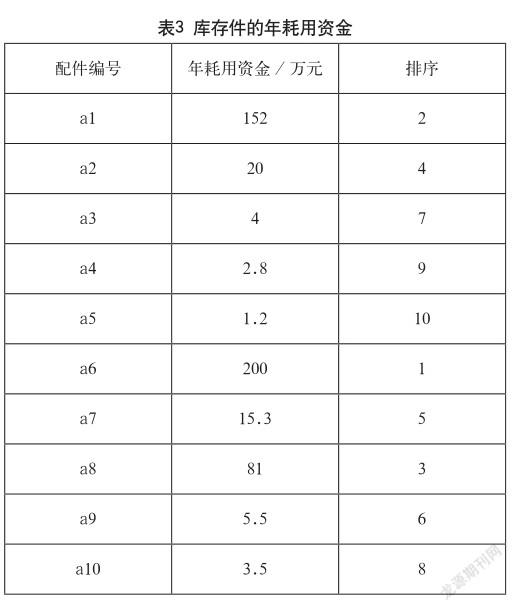

根據配件年需求量、單價,計算出各種配件庫存品的年耗用資金,如表3所示。

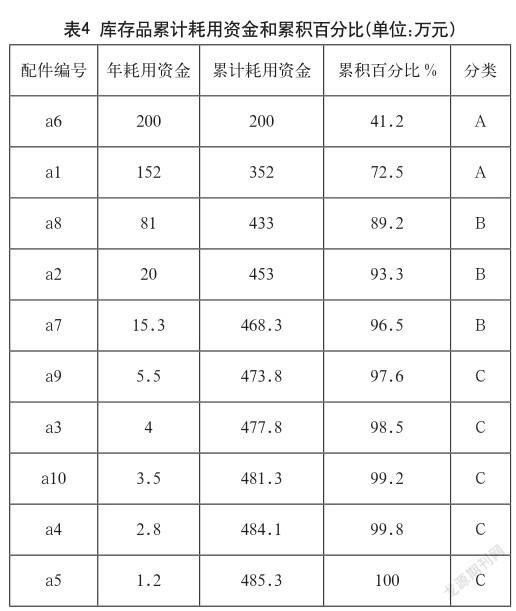

按照配件年耗用資金額大小進行排序,計算累計耗用資金和累積百分比,如表4所示。

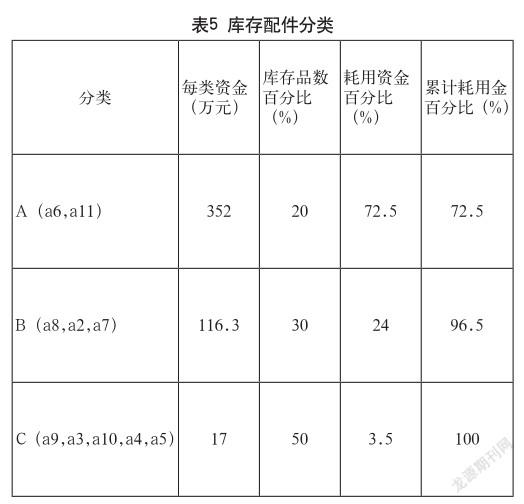

企業按20%A類、30%B類、50%C類進行劃分,ABC分類如表5所示。

3 ABC庫存管理法

三個級別分別采取不同的管理辦法。

A類:品種少,需求量大,占用資金多,要重點管理。該種配件不允許缺貨,但不能庫存過多,要及時檢查庫存量,以便及時補貨。對于A類庫存品,通常采用連續庫存管理方式。

C類:品種數量多但耗用資金較少。采用定量采購或批量采購,可以適當地減少訂購次數,允許少量缺貨。對于C類庫存品,通常采用雙堆庫存管理方式。

B類:這一類屬于一般品種,重要程度介于A類和C類之間。對于它的管理程度也介于A類和C類之間。

參考文獻

[1] 胡從旭.ABC分類法在庫存管理中的實施及改進[J].物流技術與應用,2011(4).

[2] 李怡.ABC分類法在企業庫存管理的應用分析[J].現代商貿工業,2017(9).

[3] 任永泰,徐文琪,段文靜,等.汽車售后配件ABC分類法拓展與實證研究[J].物流技術,2015(12).

①基金項目:全國供銷合作社系統特色專業建設項目:汽車技術服務與營銷。

作者簡介:李佳民(1970-),男,黑龍江海倫人,副教授,碩士,主要從事汽車類專業教學方面的研究。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

水資源開發與管理(2021年12期)2022-01-15 08:54:58

——關注自然資源管理

遼寧自然資源(2021年3期)2021-05-19 06:39:04

水利建設與管理(2020年9期)2020-10-21 05:22:26

河南水利年鑒(2020年0期)2020-06-09 05:43:30

中國制筆(2019年1期)2019-08-28 10:07:26

建材發展導向(2019年10期)2019-08-24 06:26:30

建材發展導向(2019年10期)2019-08-24 06:26:20

中國眼鏡科技雜志(2017年13期)2017-08-16 03:13:42

雜文月刊(2016年1期)2016-02-11 10:35:51