中德沼氣工程發展過程比較分析

2018-09-10 10:51:16韓智勇施國中

中國沼氣 2018年4期

徐 慧 ,韓智勇, 吳 進, 施國中

(1.成都理工大學 地質災害防治與地質環境保護國家重點實驗室, 成都 610059; 2.成都理工大學 國家環境保護水土污染協同控制與聯合修復重點實驗室, 成都 610059; 3.成都理工大學 環境學院, 成都 610059; 4.農業部沼氣科學研究所, 成都 610041)

在化石能源日漸匱乏的今天,能源緊張已成為全球重大問題。為緩解能源壓力,世界各國積極將能源發展轉至可再生資源領域。沼氣作為安全、穩定的可再生能源在全球得到了快速發展。雖然沼氣工程在中國受到了極大的重視,取得了迅速的發展,但也存在著沼氣產品補貼力度不夠、沼氣配套技術、沼氣行業產業化和規范化程度低等問題[1-3]。德國是當今沼氣工程技術發展和實踐應用最成功的國家之一,在政策法規、發酵工藝、技術設備、管理體系上積累了豐富的經驗[4]。與德國相比,我國沼氣工程在發展政策、發酵工藝、技術創新、管理模式、沼渣沼液利用等方面均存在明顯的差異,劉偉偉、顏麗、鄧良偉等人根據我國沼氣工程現狀提出了提高沼氣產品政策補貼、引進先進工藝技術、加強技術創新等建議[5-7]。在這些研究中,大多學者僅從政策、發展現狀、發展技術等某一方面對兩國進行對比分析,并且德國在2017年修訂了《可再生能源法》之后,對整個沼氣產業產生了巨大的影響。因此,本文在前人分析的基礎上,結合德國沼氣工程最新的政策及發展現狀對中德沼氣工程在政策、沼氣發展現狀、沼氣發酵原料、發酵工藝及技術設備、管理服務體系等方面進行了詳細對比分析并提出相應的建議,以期為我國沼氣工程更好地發展提供一定的借鑒。

1 中德沼氣工程政策法律框架比較

1.1 德國政策法律框架

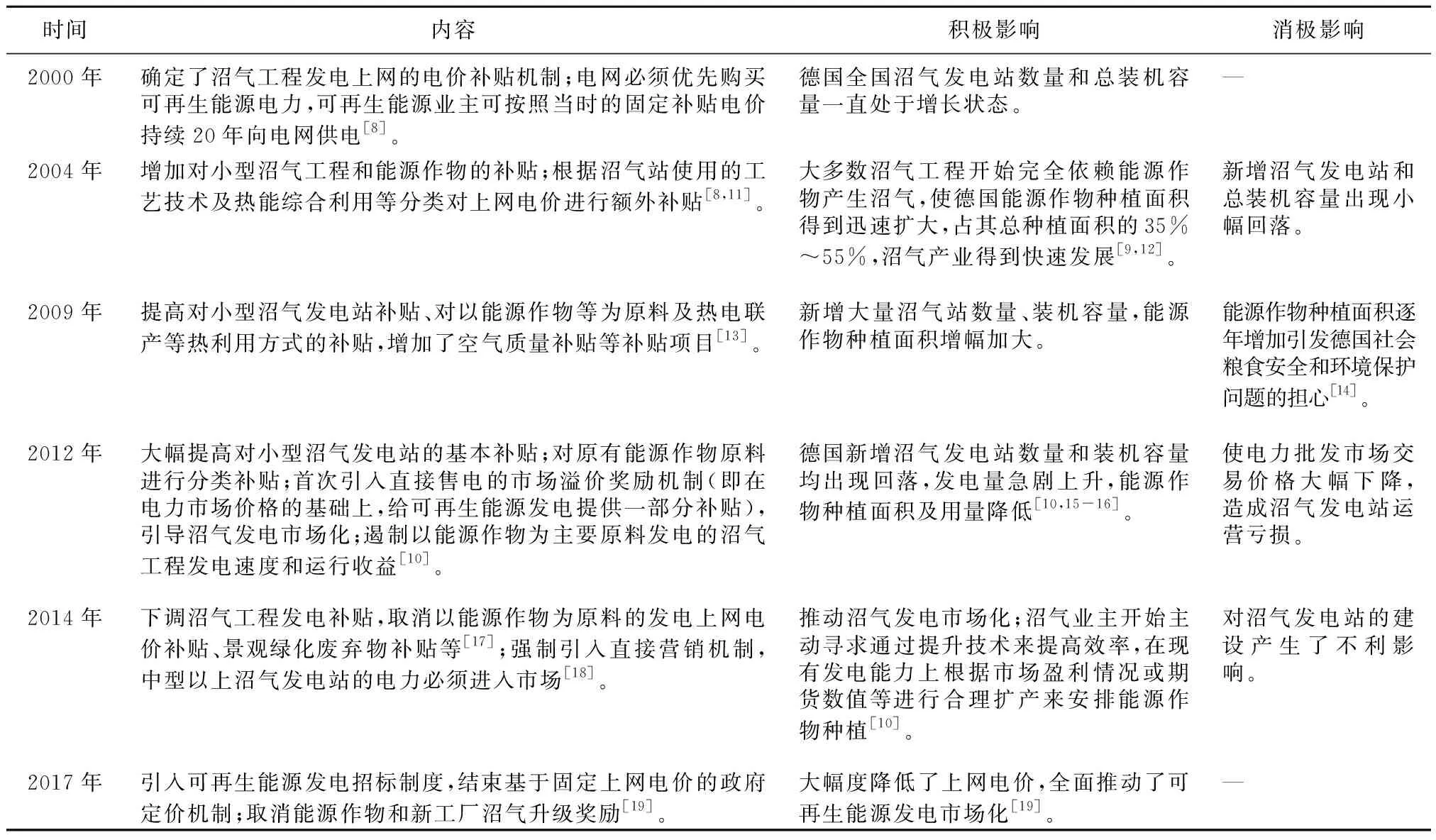

德國沼氣工程發展建立在德國《可再生能源法》(EEG)基礎之上,該法案從2000年至2017年共進行了五次修訂(詳見表1)。法案在2000年頒布之初就規定了可再生能源發電上網的電價補貼機制——電網必須優先考慮可再生能源電力,并且從表1可以看出,《可再生能源法》(EEG)囊括了整個沼氣工程產業,也推動了德國可再生能源的蓬勃發展,其頒布和修訂對德國沼氣產業發電數量、總裝機容量、能源作物種植面積及種植量、政策補貼、市場化程度等方面均產生了重大影響[8,9]。在2017年最新的一次修訂中,EEG-2017引入了可再生能源招標制度,取消了能源作物獎勵,進一步加速了可再生能源市場化進程,促進了德國可再生能源在技術上的提升[10]。

根據EEG修訂情況(見表1)可以看出,德國沼氣工程政策具有靈活的變動性,會根據沼氣工程在發展過程中存在的實際問題進行整改、修訂。同時,法案的修訂逐步削弱了政府在可再生能源發展過程中的主導作用,將可再生能源逐步推向市場,推動了可再生能源產品的市場化進程,也使德國沼氣工程盈利方式由依賴政府對能源作物補貼、上網發電補貼向通過技術提升轉變。

表1 德國《可再生能源法》(EEG)修訂歷程

1.2 中國政策法律框架

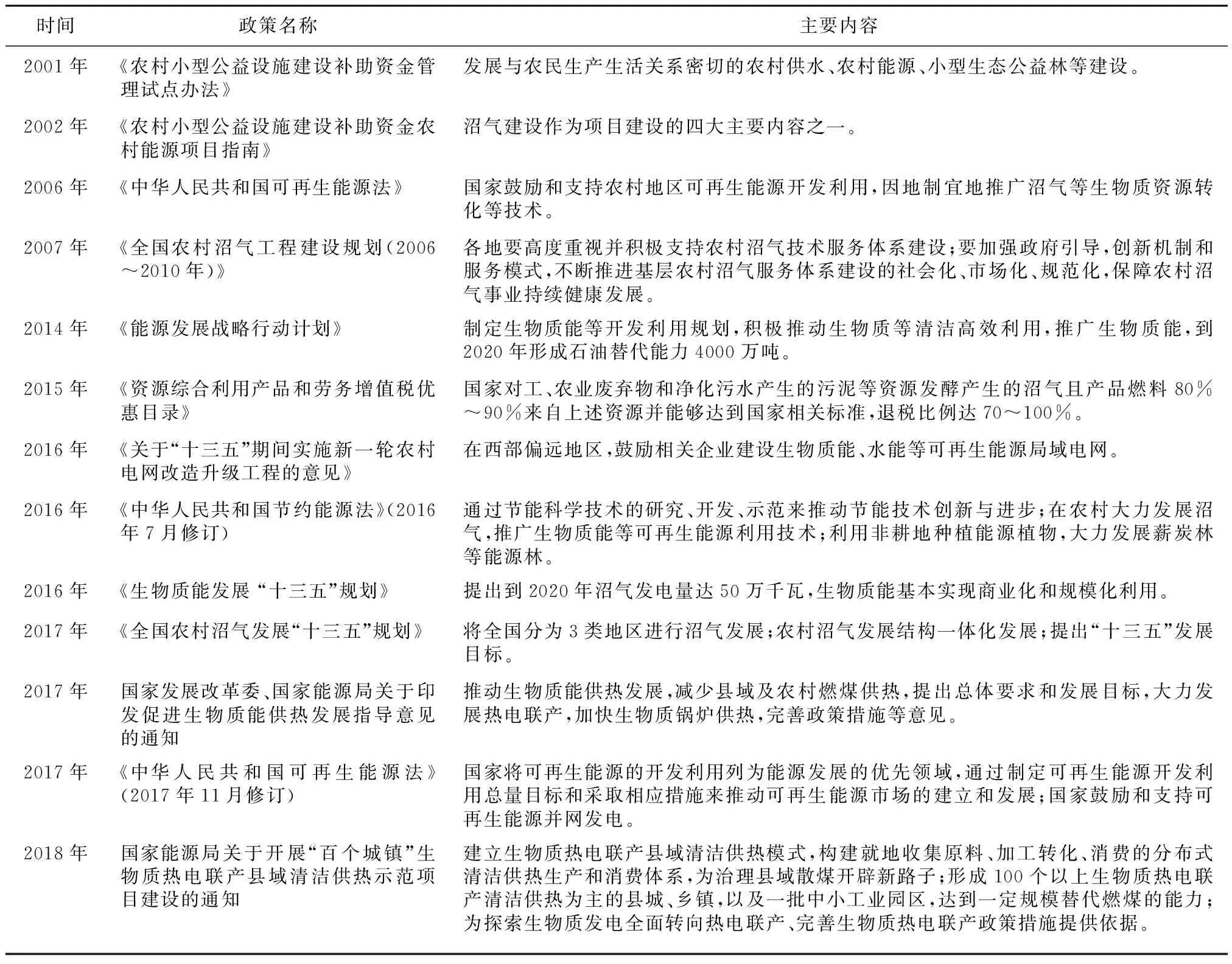

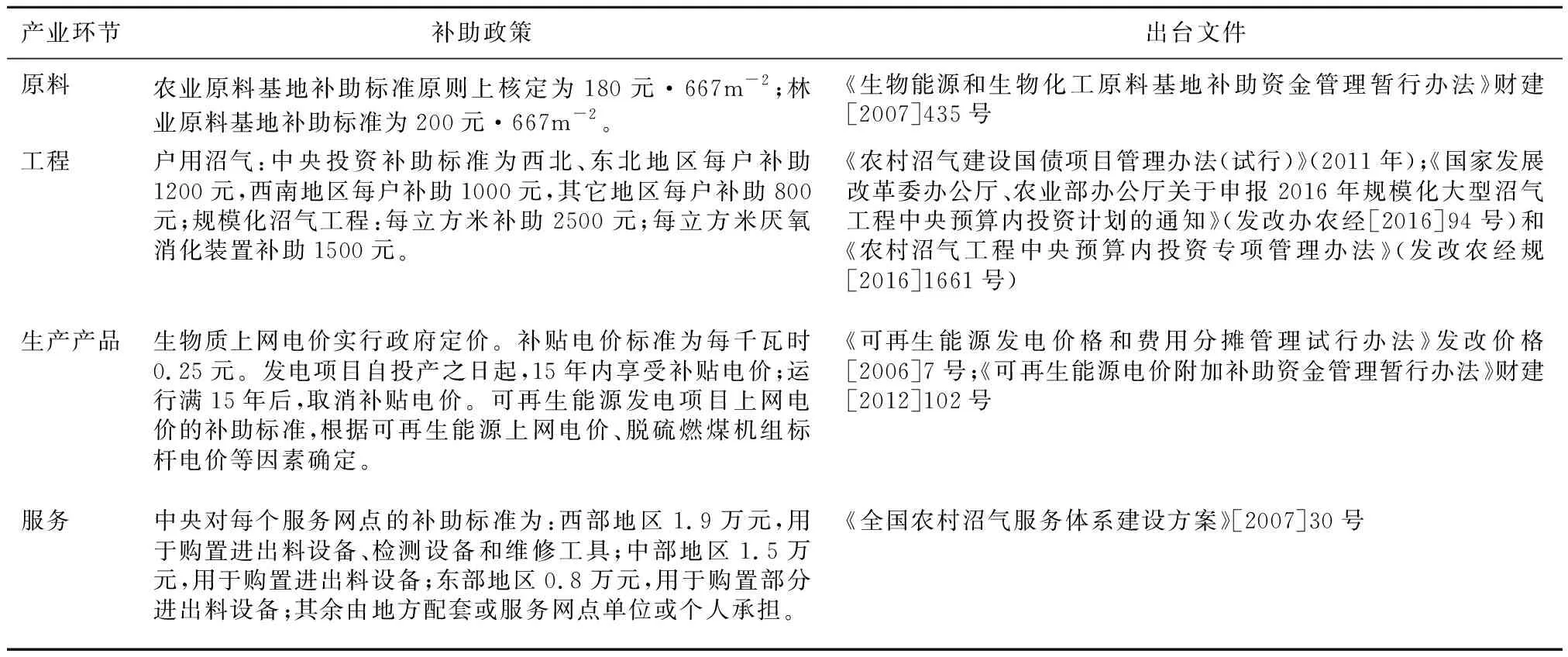

我國沼氣工程發展起步于20世紀20年代末,在國家的大力支持下,沼氣行業得到了迅速的發展。從表2和表3可以看出,我國沼氣產業政策形式多樣,國家通過法律、各部委發展規劃、產業政策指導、財稅政策、規范與標準等形式來鼓勵沼氣工程的發展,這些政策囊括了沼氣工程建設、原料利用、技術開發、補貼費用等各方面[1]。

與德國相比,雖然我國沼氣工程在政策上得到了國家的大力支持,國家、各省市通過財政補貼來支持沼氣工程的發展建設,但政策形式較為分散,尚未形成系統化的支持政策。雖然對沼氣發電上網和沼氣工程建設有明確的補貼政策,但從沼氣產業鏈來看,國家欠缺對原料收運、沼氣發電、拓展沼氣應用領域及技術創新等相應的政策補貼。國家對沼氣的發展具有明確的規劃,但是我國對沼氣工程存在的主要問題缺少探究,在政策上缺乏靈活變動。近幾年,雖然也開始將我國沼氣工程逐步引入市場,但是由于技術、設備和市場欠成熟,使得現今的沼氣產品市場化程度低。

表2 我國沼氣相關的法律、發展規劃及產業指導等政策

表3 我國對沼氣工程產業鏈各環節的具體補貼政策

2 中德沼氣工程利用現狀

2.1 德國沼氣工程利用現狀

德國沼氣工廠主要分布于德國西北部和南部的巴伐利亞州、下薩克森州和巴登-符騰堡州的聯邦州,是目前歐洲乃至世界沼氣工程技術最發達的國家[18]。從圖1可知,德國沼氣工程在過去的20年中得到了快速發展,其中沼氣工程的數量從1999年的850處增長到2016年的9004處,增長了10倍以上,約占歐洲的62%[20];總裝機容量也從1999年的55 MW增至2016年的4018 MW。

圖1 1999年~2016年德國沼氣工程數量增長情況

德國沼氣工程產業普遍采用“沼氣發電、余熱生溫、中高溫發酵、氣囊儲氣、自動控制、沼渣沼液施肥”的模式[20]。沼氣產品主要用于發電和熱電聯產發電,并開始拓展沼氣應用領域,將沼氣提純后并入天然氣管網或作為汽車燃料[11,21-22],制定了到2020年提純沼氣占到天然氣總用量20%的目標[23]。根據德國相關統計數據顯示,2016年德國沼氣-熱電聯產廠(包括生物甲烷-熱電聯產)共計10344個,電廠裝機容量為4538MW,沼氣發電量為333689 GWh (占可再生能源總發電量近8%),其中沼氣總發電量的92%被污水處理廠消耗,其余8%輸入至公共電網[19,23,-24]。

然而EEG-2017修訂后,德國將沼氣工程擴展量限制在150 MV以內(2017~2019年),預計到2025年新的沼氣廠的規模的擴大將受到限制[25]。盡管如此,德國沼氣工程總量預計到2020年將達12000個,裝機總量將達4800 MW,沼氣發電量將占全國發電總量的7.5%。到2035年德國沼氣工程的裝機容量將達到1.5 GW,并且到2050年農民收入將有1/4來自于沼氣工程[24]。

對于德國沼氣發酵殘留物,由于其性質不穩定,德國政府規定,必須經過180天(含發酵時間)保存后才能農用,故殘留物一般需要在發酵罐經過3~6個月存貯,然后作為有機肥噴施至周圍農田進行綜合利用,并且不存在二次污染的問題[5,21]。

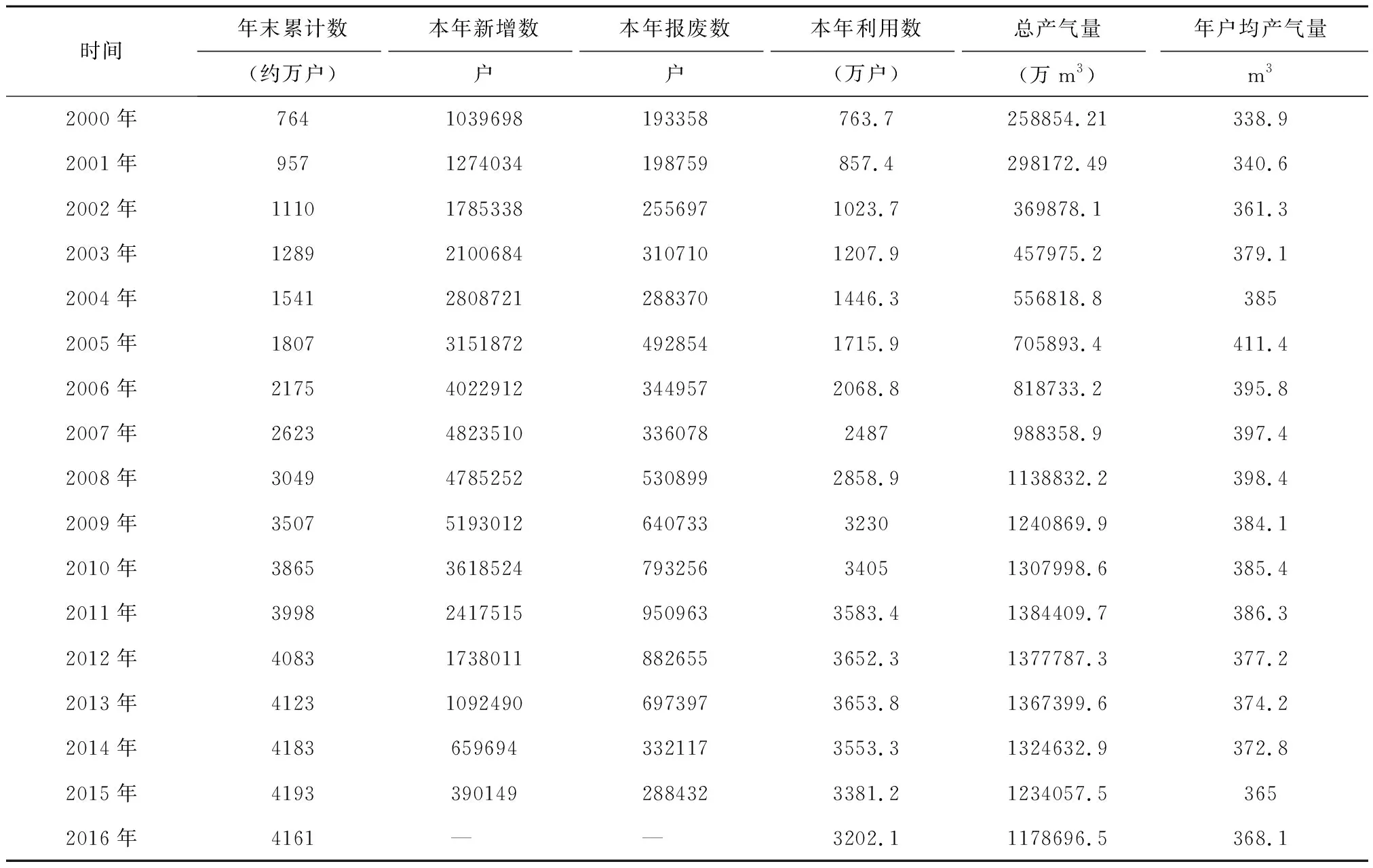

2.2 中國沼氣工程利用現狀

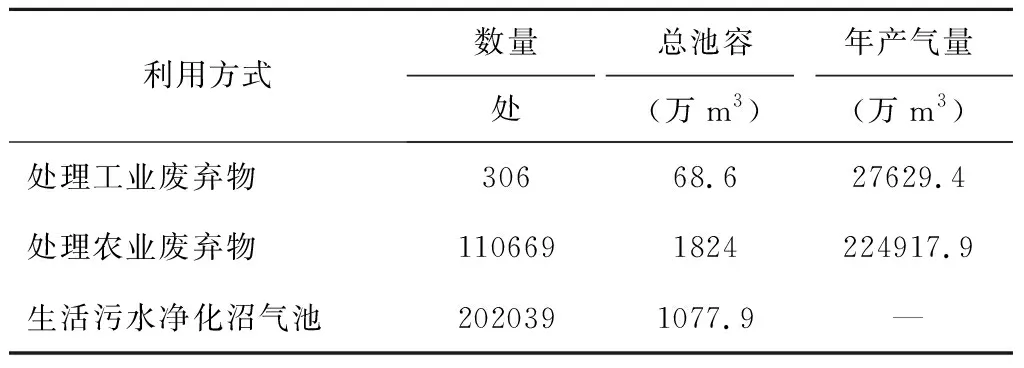

根據我國農村可再生能源統計(見表4)可以看出我國沼氣工程主要用于處理農業廢棄物和凈化生活污水,較少用于處理工業廢棄物。表5顯示出我國從2000年~2016年農村戶用沼氣池的數量上增長了約5.5倍,并且存在新增量、報廢量、戶用沼氣利用量和總產氣量均較大,年戶均產氣量較低的特點。截至2015年底,中小型沼氣工程有103898處,大型沼氣工程6737處,特大型沼氣工程34處,以秸稈為主要原料的沼氣工程有458處,以畜禽糞污為主要原料的沼氣工程110517處[26]。至2012年底,我國沼氣工程裝機容量達165731 KW,年發電量達43280.02萬KW·h。

通過《可再生能源中長期發展規劃》可知,至2020年,我國沼氣年利用量將達44億m3,而且據2016年國家發布的《生物質能發展“十三五”規劃》,預計到2020年生物質發電總裝機容量達1500萬KW,其中沼氣發電量占50萬KW,沼氣發電利用將得到迅速發展。

在我國,大中型沼氣工程的沼渣通常進行堆肥化處理、直接銷售或與其他化肥混合作為復合肥出售,沼液則主要提供給當地農民作為肥料和灌溉用水,但由于沼渣沼液肥效欠佳且使用不便,沒能得到農戶的普遍認同和施用[27-28]。戶用沼氣池產生的沼渣常作為優質的基肥,沼液則主要用于灌溉進行利用。

表4 2015年我國沼氣工程利用情況

表5 我國農村戶用沼氣池情況(2000年~2016年)

從德國沼氣工程利用現狀可以看出,德國的沼氣工程發展模式非常成熟。我國沼氣工程則主要為分散的戶用沼氣池,對大中型沼氣建設和應用起步則相對較晚,還存在沼氣產品綜合利用率低、報廢量大、沼氣發電及利用率低值化、農戶對沼渣沼液的施用接受度較低等問題,可見我國沼氣工程在沼氣利上還有很大的提升空間。

3 中德沼氣工程技術比較

3.1 沼氣發酵原料

3.1.1 德國沼氣發酵原料

在德國,沼氣工程發酵原料主要為畜禽糞便、能源作物,約占所有發酵原料的92%。青貯玉米作為能源作物約占發酵原料總量的70%,青貯谷物等青貯植物約占8%[19]。生物廢棄物、工業有機廢棄物、工農業殘余物作為原料在沼氣工程中使用率不高,不足3%,其中城市生物廢棄物和工業、農業、商業廢棄物主要用于裝機容量(>500 KW)的沼氣工廠[19]。根據沼氣工廠實際情況,大多沼氣工廠都采用混合原料進行發酵,這有利于發酵系統的穩定運行,有效提升了發酵效率。

3.1.2 中國沼氣發酵原料

我國沼氣原料十分豐富,主要為畜禽糞便和農作物秸稈,其產生量分別為7億噸和30億噸,而相比之下,以畜禽糞便作為發酵原料使用更為廣泛[29,30,31]。隨著技術的發展、市場需求的轉變,沼氣工業化進程不斷加快,沼氣發酵原料也趨于多樣化,工業有機廢水、市政污泥和生活垃圾等不同種類的廢棄物也開始用作沼氣發酵原料。

3.2 發酵工藝及技術發展

3.2.1 德國發酵工藝及技術發展

在德國,濕式發酵工藝占德國整個沼氣工廠的90%,固體發酵工藝約占10%[9]。最常采用的濕式發酵技術是中溫(38℃~43℃)發酵,通過全混合產儲氣一體式反應器(CSTR)實現,料液濃度根據工程原料不同可分為低濃度(TS≥6%~12%)和高濃度(TS≥30%,農作物秸稈原料),滯留期一般為30~60天[5,7,32]。

從技術發展來看,德國沼氣工程熱電聯產技術可提升沼氣工程綜合效益、提升能源品味和能源轉換率、提高沼氣工程產量和維持設備運行的穩定性,因此德國沼氣工程98%均采取熱電聯產方式利用沼氣,并且德國沼氣工程使用的內燃機發電技術世界領先,裝機容量在200 KW以下使用雙燃料機組,發電效率為33%~37%,裝機容量在200 KW以上使用點燃式沼氣發動機,發電效率約為34%~37%,現今也有少量沼氣工程開始使用有機朗肯循環技術將余熱用于發電[21]。同時,德國沼氣工程自動化監控技術也非常成熟,主要采用分布式控制系統(DCS)、現場總線控制系統(FCS)等工業化控制系統,有了這些控制系統后,僅在物料進出時需要人工干涉,其余環節均能實現自動化運行[3]。

3.2.2 中國發酵工藝及技術發展

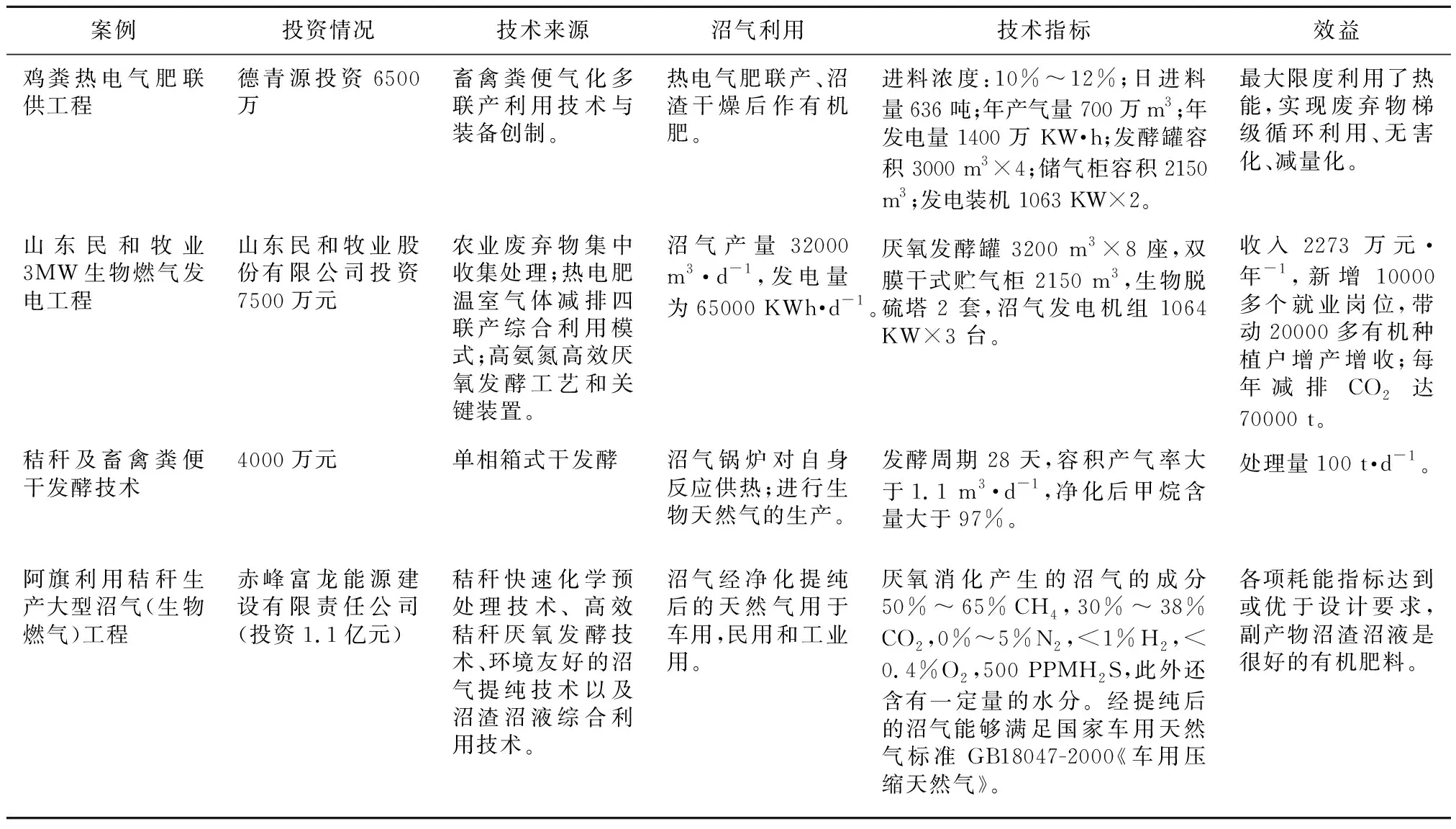

與德國不同的是,我國沼氣工程對常規、高效的厭氧發酵工藝都有所應用。從發酵技術上來看,秸稈高效厭氧發酵固態化學預處理技術、秸稈及畜禽糞便干發酵技術、有機廢棄物一體化兩相發酵技術尚處于示范階段,糞便厭氧發酵除沙技術、沼氣發酵功能微生物強化技術均在實際的沼氣工程中得到了推廣應用[29]。表6顯示了我國典型的沼氣工程案例,可見我國沼氣工程的發酵工藝選擇主要根據發酵原料,不同的技術指標,實現對不同原料的資源化利用。在沼氣工程自動化控制程度上,由于研發人員比較重視厭氧消化工藝本身的研究開發,忽視了配套設備的研制與引入,因此自動化程度較低[22]。

從我國近幾年沼氣熱電聯產相關報道可知,我國沼氣發電機熱電聯產效率在20%~30%[33,34]。國家現階段也開始大力發展沼氣熱電聯產,其中國家能源局出臺了“關于開展‘百個城鎮’生物質熱電聯產縣域清潔供熱示范項目建設的通知”,為探索生物質發電全面轉向熱電聯產、完善生物質熱電聯產政策措施提供依據。

表6 我國典型沼氣工程案例[29]

由上述分析可知,中德沼氣工程在發酵原料和工藝上差異不大。但從技術和設備上與德國相比,我國沼氣工程的熱電聯產效率、自動化程度及技術設備水平均較低,這阻礙了我國沼氣產業化的發展。

4 中德沼氣工程管理模式

德國沼氣工程經營管理引入了現代化的農場經營模式,具有人員少、效率高、操作規范、專業技術強、機械化程度高、運行費用低等特點[35]。在服務體系上,德國擁有專門的沼氣產業協會和技術服務性企業,利用健全的沼氣社會化專業技術服務體系來推動沼氣產業化的發展[36]。

我國農村沼氣工程的經營管理主體主要有政府、民間社會公益性或經濟性團體、經濟組織或其混合主體,對于農村大中型沼氣工程則常通過系統集中化管理實現對資金、技術的保障[37-38]。

5 德國沼氣工程對推進我國沼氣產業發展的啟示及建議

通過對德國與我國沼氣工程在政策法規、發酵工藝和技術設備、沼渣沼液綜合利用以及管理服務體系的對比分析,結合我國沼氣工程發展現狀,筆者對我國沼氣工程今后的發展提出了以下建議:

(1)完善沼氣產業鏈上的政策措施,特別是在沼氣發展的初期,政府需加大補貼力度;同時,政策需要隨著沼氣產業的發展靈活調整,讓大中小沼氣工程運營業主有利可圖,讓使用沼氣終端產品的用戶看到使用沼氣的便捷性、環保性,在沼氣產業初具規模后,再通過政策引導,不斷提升沼氣行業的市場化程度。

(2)引進適用于我國沼氣工程發展的技術,學習德國通過多學科交叉研發創新技術和拓展沼氣產品的應用領域,實現沼氣工程的自動化、機械化、產業化,提升我國沼氣行業的核心競爭力。

(3)我國政府需要重視沼氣工程的配套管理模式和后期服務體系的建設,同非政府團體相互協作,引進更多具有沼氣工程管理經驗的人員,將沼氣建設和有效的管理服務體系運作起來,保障沼氣工程長效發展。

(4)加強我國沼氣工程在建設、運營、后期管理維護等環節的調研,針對具體的問題提出具體的對策和解決方案。

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

家庭影院技術(2018年11期)2019-01-21 02:20:52

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

太空探索(2016年6期)2016-07-10 12:09:06

筑路機械與施工機械化(2015年11期)2015-07-01 16:28:43

筑路機械與施工機械化(2015年8期)2015-01-11 09:24:54

汽車零部件(2014年9期)2014-09-18 09:19:14

筑路機械與施工機械化(2014年4期)2014-03-01 02:58:34

筑路機械與施工機械化(2014年3期)2014-03-01 02:58:01