基于杜邦分析法的房地產企業盈利能力分析

——以保利地產為例

2018-09-11 06:33:46呂梁學院山西呂梁033000

商業會計 2018年5期

□(呂梁學院 山西呂梁 033000)

一、引言

從2007年至今的十多年間,房地產行業備受關注,國家在此期間也出臺了多項政策以抑制樓市過熱,例如“國八條”“國五條”等,但效果卻不盡如人意。2012年以來,房地產市場在沉寂了半年之后又開始復蘇,成交量大幅上漲,各地區房價也開始飆升。在這樣的大背景下,保利地產的營業額和凈利潤也是逐年飆升,個別年份增幅高達30%—40%。本文運用杜邦分析法對保利地產2012年至2016年的財務數據進行分析,以探究其盈利能力。

二、杜邦分析體系

(一)杜邦分析體系概述。杜邦分析體系主要是利用各財務比率之間的內在聯系,對公司財務狀況和經營成果進行綜合系統評價的方法。該體系由美國杜邦公司的成功應用而得名。杜邦分析體系以權益凈利率(ROE)為核心,以總資產凈利率和權益乘數為分解,重點揭示公司的盈利能力。其基本框架如圖1所示。

(二)杜邦分析體系單項指標分析

1.權益凈利率。權益凈利率是反映企業盈利能力的綜合性最強的一項指標,也是杜邦分析體系的核心指標。該指標反映股東所擁有的凈資產的獲利能力,可以分解為總資產凈利率與權益乘數。

2.總資產凈利率。該指標反映公司運用全部資產獲得的利潤,是反映公司營運能力的重要指標,可以進一步分解為營業凈利率和總資產周轉率。

3.權益乘數。權益乘數反映企業財務杠桿的大小,用資產總額和股東權益總額的比值計算而得。在總資產凈利率不變的情況下,提高財務杠桿可以提高權益凈利率,但是隨之而來的是財務風險的加大,如何配置財務杠桿也就成了公司最重要的財務政策之一。

三、保利地產案例分析

(一)保利地產概況。保利房地產(集團)股份有限公司(簡稱保利地產)成立于1992年,是中國保利集團控股的大型國有房地產企業,具有國家一級房地產開發資質,于2006年7月在上海證券交易所上市 (代碼:600048)。

(二)保利地產盈利能力縱向比較分析。本文選取了保利地產2012年至2016年的財務數據作為分析對象,分別計算出各年的杜邦分析體系相關指標,具體結果見表1。

從下頁圖2可以看出,保利地產的凈資產收益率在2012年至2016年呈現逐年下降的趨勢,也就是說股東資產獲取利潤的能力正在逐漸減弱。

凈資產收益率=總資產凈利率×權益乘數=營業凈利率×總資產周轉率×權益乘數。可見對于凈資產收益率的下降,可以從營業凈利率、總資產周轉率和權益乘數來進行分析。

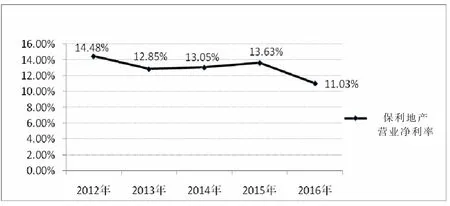

1.營業凈利率。2012年至2016年間,由于成本費用控制不善,保利地產營業凈利率呈現逐年小幅度下降的趨勢(見下頁圖 3)。

圖1 杜邦分析體系基本框架圖

表1 保利地產杜邦分析相關指標

在2012年至2015年間,保利地產的凈資產收益率雖然呈現下降趨勢,但是下降的百分比幅度均小于8%,其中2013年下降最多,為7.09%。2016年凈資產收益率下降百分比幅度高達16.09%,有較為明顯下降。通過分析可知,2013年和2016年凈資產收益率的下降主要是由于營業凈利率的下降造成的。營業凈利率=凈利潤/營業收入,該指標在2012年至2016年總體處于下降趨勢,其中2014年和2015年有小幅度回升。通過對保利地產的利潤表進行分析發現,其凈利潤與營業收入均有較大幅度的增長,但凈利潤的增長幅度小于營業收入,造成營業凈利率的下降。影響凈利潤增幅的因素很可能是成本費用,下面對保利地產2012年至2016年的成本費用進行簡要分析(見表2)。

圖2 保利地產凈資產收益率

圖3 保利地產營業凈利率

表2 保利地產各項費用占營業收入的百分比

圖4 保利地產總資產周轉率

通過表2可以看出,各項費用占收入的百分比總體呈現上升趨勢,尤其是營業成本,占營業收入的比重最大,對利潤的影響最大。

2012年至2016年間,各項費用占營業收入的百分比總體呈現上升趨勢,2016年較2012年上升了4.86%(85.92%-81.06%),2015年略有下降除外。其中,2016年上升尤為明顯,上升了3.65%(85.92%-82.27%)。這也是導致2016年凈資產收益率下降的主要原因。在各項費用中,營業成本占到較大比重,平均占比67.49%,應重點進行分析。營業成本這5年間一直處于上升趨勢,2015年下降1.17%(66.8%-67.97%)除外。因此,保利地產應注重對營業成本的控制。

眾所周知,對于房地產企業而言,營業成本中最主要的是買地成本,因此保利地產要合理控制買地成本,防止其過度侵蝕利潤。相比營業成本,其他費用占比相對較小,但如果控制不好,對利潤的侵蝕作用也不容小覷,稅金及附加在 2012年至2016年間占營業收入的比重逐年下降,說明保利地產進行了很好的稅務籌劃。銷售費用呈現略有下降的趨勢,一直在2.2%至2.4%之間波動,通過與2007至2011年的數據對比可知,公司在2012年至2016年對銷售費用控制比較好,一直處于比較低的水平。值得關注的是管理費用,保利地產的管理費用在2012年至2016年間下降了 0.31%(1.46%-1.77%),說明保利地產在房地產開發過程中管理成本控制良好,節約了管理成本。財務費用雖然波動較大,但是占營業收入的比重比較小,對營業凈利率影響不大。

2.總資產周轉率。從圖4可以看出,2012年至2016年間,總資產周轉率總體呈現上升趨勢,說明保利地產資產的營運能力有所提高。

保利地產在2012年至2015年間,總資產周轉率比較穩定且有小幅度上升的趨勢,在2016年度有較大幅度上升,達到0.36,較2015年上升了0.04,說明保利地產在資產管理上有所改善,為利潤的提升做出了貢獻。對于房地產企業而言,存貨是最重要資產之一,總資產周轉率的上升很可能是因為存貨周轉率的上升,通過計算可知,保利地產2012年至2016年庫存商品周轉率分別為:0.40、0.43、0.43、0.44、0.52,其總體變化趨勢與總資產周轉率一致,說明商品房在2012年至2016年間流通逐漸加快,這與國家刺激消費的政策密不可分。

3.權益乘數。影響凈資產收益率的另一個重要因素是權益乘數。權益乘數=資產總額/股東權益總額=1/(1-資產負債率)。權益乘數和資產負債率都能夠反映企業的負債程度,權益乘數越高,表明企業的負債程度越高。從下頁圖5可以看出,2012年至 2016年間,保利地產的權益乘數逐年下降,說明其負債程度逐漸降低,對財務杠桿的利用程度也逐漸降低,財務風險也處于越來越低的趨勢,可見保利地產逐漸采取了穩健的財務策略。2013年至2016年,權益乘數下降的百分比分別為:1.03%、0.64%、4.57%、6.31%,這也是導致凈資產收益率下降的另一個重要原因。

圖5 保利地產權益乘數

表3 萬科杜邦分析表

圖6 凈資產收益率對比圖

圖7 營業凈利率對比圖

圖8總資產周轉率對比圖

圖9權益乘數對比圖

(三)保利地產盈利能力的縱向比較分析。萬科于1988年進入房地產行業,經過30年的發展,其銷售規模、企業影響力、品牌價值都位居前列,萬科聚焦城市圈帶的發展戰略,其房地產相關業務已經涉足我國60多個城市,并且自2013年開始逐步涉足海外業務。保利地產在強大的股東背景支撐下,發展勢頭直追萬科。因此,將兩家公司進行對比分析,觀測其財務指標的變化趨勢,可以為房地產企業的發展提出合理化建議。

依據萬科2012年至2016年的財務數據,計算杜邦體系相關指標,計算結果見下頁表3。依據第90頁表1和表3,繪制圖6。

從圖6可以清晰地看出,在2012年和2013年,保利地產和萬科的凈資產收益率基本保持一致,2014年,保利地產超過萬科1.54%(18.97%-17.43%),但是2015年至2016年,保利地產凈資產收益率有較明顯下降,而萬科在2015年有明顯上升,雖然2016年有所下降,但是仍然比保利地產高出3.17%(19.03%-15.86%),下面從營業凈利率、總資產周轉率和權益乘數的角度分別進行分析。

1.營業凈利率。從圖7可以看出,兩家公司的營業凈利率相差很小,說明保利地產的盈利能力與萬科基本持平。保利地產除2015年超過萬科0.36%(13.63%-13.27%)外,其他年份均略低于萬科,雖然營業凈利率的整體偏低,但是兩家公司相差很小,可見,保利地產對成本費用的控制基本和行業龍頭萬科持平,而且營業凈利率的變動趨勢基本與凈資產收益率一致。

2.總資產周轉率。保利地產的總資產周轉率整體高于萬科(2015年除外),說明其營運能力已經超越行業龍頭老大萬科。從圖8可以清晰地看出,萬科總資產周轉率圖形為倒W形,并總體保持上升趨勢,保利地產于2012年至2014年總資產周轉率高于萬科,但是2015年萬科有較為明顯的增長,超過保利地產,2016年萬科沒能保持住2015年的高速周轉趨勢,保利地產迎頭反追,再一次超越萬科。房地產具有建設周期長特點,能否迅速回籠資金對于房地產企業至關重要,保利地產在這資產周轉方面管控的很好,已經超越萬科。

3.權益乘數。保利地產的權益乘數逐年下降,采取較為穩健的財務政策,而萬科正好與之相反,充分發揮財務杠桿的作用,但風險較大。

從圖9可以看出,保利地產在2012年至2016年,其權益乘數呈現逐年下降的趨勢,可見保利地產逐漸采取了穩健的財務策略,以減少財務風險,但是隨之而來的是未能充分利用財務杠桿。萬科在2012年至2015年權益乘數基本保持穩定,維持在4.4至4.6之間,但是2016年大幅度舉債,致使權益乘數飆升至4.84,通過分析2016年的資產負債表可知,萬科主要是通過長期借款和應付債券的方式舉債,合計數額高達320多億元,此次舉債大多用于存量房的建設,致使2016年存貨比2015年存貨高出27%。這很可能是源于萬科對未來房地產市場的看好,但是存在較大風險。

四、結論

(一)房地產行業利潤正在逐步趨于合理化。凈資產收益率作為杜邦分析體系的核心指標,能夠反映公司運用自由資本的效率,保利地產和萬科在2012年至2016年間,凈資產收益率均呈現下降趨勢,說明國家對房地產的調控正在逐步加強,以抑制樓市的過快畸形增長,使房地產行業的利潤逐步趨于合理化。

(二)保利地產的凈資產收益率低于萬科,其盈利能力略遜色于萬科。兩家公司的營業凈利率變動趨勢與凈資產收益率基本保持一致,呈現下降趨勢,但是萬科的營業凈利率略高于保利,說明萬科對成本費用的控制比保利地產好。總資產周轉率是反映營運能力的重要指標,該指標保利地產明顯高于萬科,對于房地產企業來說,總資產周轉率主要受存貨周轉率和應收賬款周轉率的影響,說明保利地產在存貨周轉和應收賬款周轉方面控制的比較好,能夠相對快速地將存貨銷售并變現,這對于房地產這一周轉慢的行業來說是至關重要的。權益乘數可以反映企業的財務政策與所承擔的財務風險的大小。保利地產采取了較為穩健的財務政策,權益乘數逐年降低,而萬科在2016年大幅度提高權益乘數,對凈資產收益率的提升起到很大的促進作用。

(三)降費用、高周轉是房地產企業的生存之道。黨的十九大報告提出,堅持房子是用來住的,不是用來炒的定位,加快建立多主體供給、多渠道保障、租購并舉的住房制度,讓全體人民住有所居。在中央的進一步調控下,樓市將何去何從,無從知曉。但是對于房地產企業而言,降費用、高周轉將是其未來幾年的生存之道,無論保利地產還是萬科,都必須為之付出努力,以保證企業的生存、發展與獲利。

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

環渤海經濟瞭望(2021年10期)2021-03-13 13:21:10

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

中小企業管理與科技·中旬刊(2017年6期)2017-07-08 09:37:15

中國管理信息化(2017年2期)2017-02-17 17:09:56

現代經濟信息(2016年15期)2016-07-07 13:57:15

財稅月刊(2016年4期)2016-07-04 22:58:24

數學理論與應用(2016年1期)2016-02-28 09:26:09