建筑工程施工階段成本管理分析

2018-09-13 03:00:06葉偉

建筑與裝飾 2018年14期

葉偉

中國水利水電第八工程局有限公司 湖南 長沙 410000

前言

在建筑工程中,項目管理中的重要一環便是成本管理,由此可見成本管理對于整個工程項目建設的重要性。在施工階段當中,是產生成本和相關生產資料消耗的過程,因此加強這一階段的成本控制,對于項目整體的工程造價控制十分關鍵。把握好施工階段的成本管理,能夠切實達到降低成本、增長利潤的效果,從而為建筑工程項目帶來更大的利潤空間。

1 施工階段成本控制中存在的問題

在建筑工程施工階段的成本管理中,需要進行全過程的工程成本控制,同時也需要所有的施工和技術人員參與其中。而目前在建筑工程項目中,認為工程成本的控制只是與領導和財務人員有關,與其他人員關系不大,這種思想是錯誤的。一方面,如果僅僅將成本控制的工作完全交由財務人員管理,就會導致各個參與其中的人員只關心自身范圍內的相關技術和設備材料等問題,為了提高各自的工作質量,便會提高工程使用的成本,因此這種方式雖然能夠保證各部分的施工質量,但會對整體的工程成本控制起到不利的影響。對于企業來說,在保證工程質量的前提下,控制好整體的施工成本尤為重要[1]。

2 建筑工程成本管理內容與關鍵時期

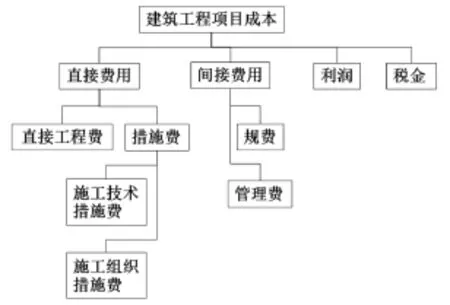

在整個建筑工程的項目成本管理階段中,需要明確成本管理的概念,即在生產和經營的過程當中,對投入其中進行生產建設的資源和相關費用的測算、監督與指導,從而實現科學合理的投資,達到預定的成本管理目標。如圖1所示是建筑工程項目的成本構成[2]。

圖1 建筑工程項目成本構成

3 建筑工程施工階段成本管理方法

3.1 事前控制

在建筑工程施工階段開始之前,需要依據工程建設的具體要求和情況,對其采用定性與定量相結合的分析方法,從而把握好未來施工中可能產生的項目支出和相關費用。同時在此基礎上,進一步確定成本控制的目標,制定成本控制的具體方案,包括合理的進度安排、詳細的資料使用計劃和精確的成本控制,對各個項目進行細致的模擬規劃[3]。

3.2 事中控制

建筑工程施工階段中的成本控制尤為重要,也相對更為復雜,在這個過程中,各項稍縱即逝要素,包括各類的施工設備、人力、物力和周邊環境都要納入考慮范圍之中,對各種因素的變動情況要時刻注意,不斷收集和更新動態的成本信息,以保證各項資源消耗和成本在控制范圍之內。具體體現在以下幾點。

(1)施工方案和施工組織設計對施工階段的成本控制十分重要,通過細化施工方案,優化施工組織設計可以達到各方位協調統一,進而優化施工成本,通過施工階段的技術經濟分析,挖掘成本控制中的潛在價值。

(2)在完善好施工組織設計之后,應該根據其內容緊密安排施工階段的時間節點和進度安排,對施工中的用工數量和相應的每月人工費進行管理分析,同時確保施工管理人員的成本觀念明確,為施工階段的造價控制提供保證。對于施工材料的選用和采購,也要做到細致的對比,通過比較商品的質量和價格,及相應的采購量和運費,做到整體規劃分析,確保材料進貨的合理,減少不必要的浪費。對于施工中產生的余料,應當積極加以回收,降低材料的消耗。對于施工機械設備,也要進行合理的調度和使用,不出現經常性的故障,從而控制維修成本,保證工程進度。

(3)在施工工期的控制方面,施工階段的成本也受其影響。因此要保證施工進度的合理安排,實現有序、均衡的施工工作。

(4)對于建筑工程的合同管理,加強變更和索賠控制也對施工成本的控制具有重要作用。同時要明確和落實施工的監督和管理工作,實現施工單位項目經理、總監理工程師、設計單位代表、業主的四方簽證制度。

3.3 事后控制

在建筑工程施工階段完成之后,必須進行及時的成本核算,包括施工過程和竣工階段的成本核算,結合相關的工程造價結果,綜合分析項目中的整體成本控制是否合理,為成本控制提供科學的參考依據[4]。

4 結束語

建筑工程施工階段的成本控制對于工程項目的具體實施影響重大,因而要貫徹落實好整個施工階段的成本控制工作,對“事前、事中、事后”的成本管理做到合理計劃和安排,提高相關施工人員和技術人員的成本控制意識。展開科學合理的成本預測,控制好施工中的人工費用、材料費用和機械設備費用等各方

支出,確保建筑工程項目在建設中實現優質高效的施工目標。

猜你喜歡

建材發展導向(2022年10期)2022-07-28 03:04:42

建材發展導向(2021年20期)2021-11-20 05:43:12

建材發展導向(2021年11期)2021-07-28 06:57:04

建材發展導向(2021年6期)2021-06-09 05:57:16

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

江西建材(2018年1期)2018-04-04 05:26:40

辦公室業務(2014年10期)2014-02-27 06:30:30

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

中國工程咨詢(2012年10期)2012-02-13 01:09:16