多方因素并進 二銨漲價箭在弦上

2018-09-17 01:58:04中國農資宋心怡

中國農資 2018年30期

□《中國農資》記者 宋心怡

當前二銨市場盤穩運行,雖說較之前的預測來說,國內市場交易量始終“雷聲大雨點小”,但多數廠家仍保持較為積極的心態,究其原因無外乎前期出口利好支撐,訂單量維持較為可觀水平;原料方面,磷礦石貨緊價揚對磷肥價格的拉動作用較強;開工率方面,環保壓力較大,市場開工率始終維持較低水平。在多重利好的刺激下,后期進入9月份,二銨漲價可以說勢在必行,但相對于價格方面的優勢,二銨的市場卻顯得有些平靜,在一片呼聲中,經銷商能否把握時機呢?

市場觀望明顯短期價格堅挺

出口市場方面,二銨表現始終強勢。前期國際方面二銨出口利好明顯,訂單量始終有所保證且目前占廠家發貨的很大一部分比重,參考港口64%顆粒二銨離岸價格415-418美元/噸,多數廠家以執行出口訂單為主,待發量可執行至9月份。雖說受匯率影響,東南亞市場采購需求放緩,價格下拉,但前期訂單量也有一定的支撐。國內市場方面,冬儲市場已經蠢蠢欲動,隨著國內冬儲市場大幕的緩慢拉開,市場將再次聚焦國內,預計在冬儲市場商談會后,市場行情走勢將進一步明朗。

近期廠家報價堅挺,市場放貨量維持較低水平,市場交易表現平平。當前一級經銷商貨源已經基本籌備到位,由于二銨市場在“淡季漲價旺季掉價”的事情時常發生,經銷商在二銨這類大宗肥料上獲利較少,甚至經常虧損,且資金投入成本相對較高,信心逐漸被打擊的經銷商越發恐懼提前采購,二銨的儲備時間越來越短,下游保持觀望心態導致當前內銷量著實有限。據了解,當前西南地區64%二銨市場報價在2550-2600元/噸,湖北地區64%二銨主流出廠報價在2700-2750元/噸。西北地區64%二銨出廠報價為2750元/噸、60%二銨出廠報價2550元/噸。華東地區64%二銨主流出廠報價2650元/噸。市場整體報價較之前有小幅上調,預計短期二銨市場會堅挺運行。

成本支撐強勁漲價預期仍存

作為磷肥的主要原料,磷礦石的漲價可謂是“牽一發而動全身”。據了解,西南地區磷礦石價格較年初上漲80元/噸,漲幅達28%;華東地區磷礦石價格近期同樣開始快速上漲,較7月初上漲30元/噸。當前磷礦石庫存降至低位,庫存的快速下滑勢必帶動磷礦石價格上漲,而這讓磷肥價格維持高位也有了底氣,漲價有理有據,廠家自然不急于報價。因美元匯率持續上漲,硫磺價格漲勢也進入快車道。而一銨、二銨作為很多復合肥料的原料,勢必也會帶動化肥市場整體漲價。

環保已成為常態,環保督查回頭看、2+26城錯峰生產令對廠家的影響著實不小。部分落后裝置退出市場,當前整個行業檢修比較頻繁,開工率較低。近期,中央環保督察組要再次進駐湖北、河南等地,受環保壓力影響,河南部分企業前期已停產、限產兩個月左右,湖北部分小廠也長期處于停產狀態。近期湖北等地一銨的開工率暫未受到環保檢查較大影響,但后期仍有較大的不確定性,廠家時刻保持警惕。以2018年6月為例,磷酸一銨、二銨的開工率僅為57%和62%,后期磷肥的開工率情況仍要重點關注環保檢查力度。

綜上,出口訂單支撐、成本持續上漲、開工低位貨源緊張等條件為二銨市場鋪好了路,雖說近期市場表現不盡人意,下游觀望情緒較濃,但這也可以看成一個機會。預計短期內二銨不但沒有降價的風險,后期整體報價仍有繼續上調的跡象。

磷銨周評

持續平穩發貨 市場逐漸明朗

市場動態

一銨市場平穩運行,報價方面暫無變化,企業接單情況一般,市場延續弱穩,成本方面對一銨價格仍是支撐,一銨價格仍以高位運行為主。湖北地區55%粉主流出廠價2250元/噸,58%粉2350元/噸,60%粉2450元/噸。多數企業前期訂單可發運一個月左右,成本支撐較強,市場價格高位運行。河南地區55%粉出廠價2200元/噸,企業出廠報價高位堅挺,平穩接單。中國二銨出貨平穩,企業當前仍以供應出口訂單為主,內銷訂單量有限。國內市場上,一級經銷商貨源已經基本籌備到位,山東地區聊城64%二銨出庫價格在2850元/噸,57%出庫價格在2450元/噸。當前受原料價格高位影響,國內二銨市場看漲情緒較濃,冬儲市場商談會或本周舉行,市場行情走勢將進一步明朗。

后市預測

一銨橫盤整理,下游采購觀望,據悉部分廠家9月之前將開始采備冬儲肥料,成本方面仍有支撐,因此短期市場橫盤整理,變化不大,冬儲市場開啟后,一銨國內或有上行空間。二銨市場持續整理,當前企業主要以發運出口訂單為主,企業9月份中上旬訂單已經基本確定。受匯率挫傷,東南亞市場采購需求放緩,價格下拉,市場心態疲軟。但國內冬儲市場即將開始,市場再次聚焦國內。

國內部分磷酸二銨廠家出廠價 (單位:元/噸)

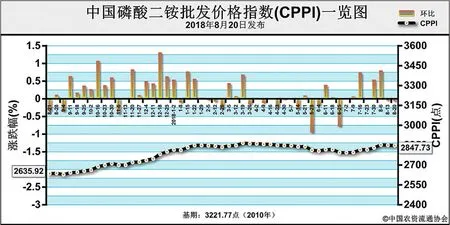

出口預收訂單充裕 二銨價格企穩運行

8月20日中國磷酸二銨批發價格指數(CPPI)為2847.73點

上周(8月13日-8月17日),出口市場預收訂單充裕,價格高位企穩,局部漲跌互現。8月20日中國磷酸二銨批發價格指數(CPPI)為 2847.73點,環比下跌2.66點,跌幅為0.09%;同比上漲221.74點,漲幅為8.44%;比基期下跌374.04點,跌幅為11.61%。

8月20日中國磷酸二銨零售價格指數(CPRI)為 2950.54點,環比下跌0.41點,跌幅為0.01%;同比上漲118.80點,漲幅為4.20%;比基期下跌271.23點,跌幅為8.42%。

供應情況:國內市場方面,企業重心仍在出口市場,國內放貨不多,局部催貨現象嚴重。出口方面,企業積極集港發運8月訂單,因7月訂單延期較多,8月港口待發量較大。因中國兌美元匯率逐漸逼近7,出口利好持續發酵。原材料方面,硫磺市場延續上行態勢,業內看漲心態較強;硫酸市場震蕩上揚;合成氨市場盤整運行,局部窄幅調整;磷礦石價格高位企穩,新單成交陸續增加;總體看原料價格大穩小動,對二銨形成較強支撐。上周隨著個別短期檢修企業陸續復產,企業平均開工率明顯上漲,約為66%。

需求情況:農業需求方面,秋季二銨市場緩慢推進,下游詢價明顯增多,但實際成交有限。出口方面,東南亞需求進入下半場,采購放緩,印度市場采購節奏放緩,但受匯率影響,價格持續保持平穩,企業出口商談價堅挺在420美元/噸FOB。

國際市場:國際磷酸二銨價格總體穩定。需求方面,印度盧比匯率降至新低,8月14日印度經銷商再次上調MRP(零售價),8-9月共有115萬噸二銨將抵達印度。近日印度市場采購放緩,價格降至CFR425美元/噸,但中國供貨價仍維持FOB 415-418美元/噸。巴基斯坦仍在接貨,新單暫無成交。價格方面,上周美國坦帕港、突尼斯、摩洛哥、波羅的海/黑海、中國FOB分 別 為 433-434美 元/噸 、440-455美元/噸、445-453美元/噸、425-430美元/噸、415-418美元/噸,周環比均持穩;印度、巴基斯坦CFR分別為428-431美元/噸、430-435美元/噸,周環比穩定。

國內市場:據協會監測的24個省份數據顯示,中國磷酸二銨批發價格周環比總體穩定,局部漲跌互現。其中,河南、湖北、新疆3省價格分別上漲67.5元/噸、29.7元/噸、6.3元/噸;山西、甘肅兩省價格分別下跌78.7元/噸、50元/噸。中國磷酸二銨零售價格周環比持穩,局部價格上漲。其中,安徽、河南、湖北3省價格分別上漲50元/噸、10元/噸、25元/噸;山西、四川、甘肅3省價格分別下跌 98元/噸、16.7元/噸、50元/噸。

目前國內二銨市場延續平穩交投態勢,預計8月下旬國內秋季市場將進入集中拿貨期,貨源供應持續偏緊。國際市場采購需求放緩,但缺口仍存,企業待發訂單充裕。綜上所述,在原材料價格高位支撐下,預計二銨價格高位維穩,局部窄幅調整。

(來源:中國農資流通協會)