地區(qū)性銀行信貸集中度測算與效應(yīng)分析

——以天津地區(qū)為例

2018-09-18 11:50:22

金融經(jīng)濟(jì) 2018年16期

一、引言

信貸集中度風(fēng)險(xiǎn)是指對同源或相關(guān)聯(lián)企業(yè)授信風(fēng)險(xiǎn)敞口過大。其會引發(fā)不良貸款的產(chǎn)生,造成銀行收益損失。我國監(jiān)管對商業(yè)銀行信貸集中度規(guī)定:同一借款人的貸款余額占商業(yè)銀行資本余額的比例不得超過10%,單一集團(tuán)客戶授信總額不得超過商業(yè)銀行資本余額的15%。

天津地區(qū)信貸規(guī)模在2016年末達(dá)到28754億元,較年初增長2759.4億元,同比增長10.6%。累計(jì)實(shí)現(xiàn)營業(yè)收入1167億元,實(shí)現(xiàn)凈利潤416.6億元,同比均有下降。不良貸款率攀升較為嚴(yán)重,較15年末增加125.7億元,不良貸款率上升了0.26%。本文以天津地區(qū)法人銀行為例,對貸款集中度與銀行效益、不良率的關(guān)系進(jìn)行研究討論。選取其中渤海銀行、天津銀行及天津農(nóng)商銀行進(jìn)行研究討論,其區(qū)域性較為明顯,營業(yè)范圍多集中在天津區(qū)域范圍內(nèi);同時其資產(chǎn)規(guī)模在天津地區(qū)同類銀行中較大,業(yè)務(wù)品種較廣。

二、文獻(xiàn)綜述

Fischer(1993)定義信貸集中度為貸款投放或貸款金額的集中。孫琴月(2008)認(rèn)為發(fā)展政策、銀行經(jīng)營理念、同業(yè)間惡性競爭等會誘發(fā)信貸集中。肖凡(2010)認(rèn)為過度的經(jīng)濟(jì)刺激計(jì)劃,會使得銀行貸款在企業(yè)類型、行業(yè)及地域出現(xiàn)集中。張雪蘭(2010)則認(rèn)為銀行信貸集中是由信息不對稱、政府政策導(dǎo)向及干預(yù)、銀行風(fēng)險(xiǎn)偏好、市場定位等多重因素引起的。王富華、姜姍姍(2012)通過測算市場集中度,證明行業(yè)集中和地區(qū)集中與上市銀行的經(jīng)營風(fēng)險(xiǎn)均無現(xiàn)顯著關(guān)系。然而王旭(2013)采用18家商業(yè)銀行面板數(shù)據(jù),檢驗(yàn)了銀行貸款集中度反向影響其資產(chǎn)收益率、經(jīng)營穩(wěn)健性和資本充足率,與不良貸款率存在正相關(guān);對不同類型商業(yè)銀行的影響存在差異性。呂妹儀(2009)在對我國投行業(yè)務(wù)進(jìn)行分析時,測算了絕對集中度、赫芬達(dá)爾指數(shù)兩個指標(biāo)。王海霞(2009)用單一及最大十家客戶貸款比例測算城市商業(yè)銀行的貸款集中度,分析了上市商業(yè)銀行貸款集中度對風(fēng)險(xiǎn)及收益的影響。

近年來,我國商業(yè)銀行貸款集中度的研究多集中在對內(nèi)涵、成因、風(fēng)險(xiǎn)等描述性分析,分析單一指標(biāo),或針對某一類銀行進(jìn)行信貸集中分析,缺乏整體全面深入的分析及有效的監(jiān)管論述。

三、樣本銀行貸款集中度的測算

(一)指標(biāo)的選取

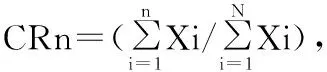

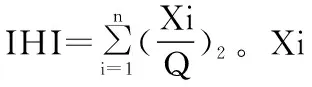

本文主要采用赫芬達(dá)爾指標(biāo)法分析商業(yè)銀行信貸集中度。指標(biāo)為行業(yè)集中度、客戶集中度。

2.貸款客戶集中度指標(biāo)。通過測算前十大客戶所占資本凈額的百分比,衡量其集中度情況,數(shù)值越大,說明集中度越高。

(二)貸款集中度的測算

借助EXCEL對樣本行各項(xiàng)數(shù)據(jù)進(jìn)行整理計(jì)算,得到如下結(jié)果:

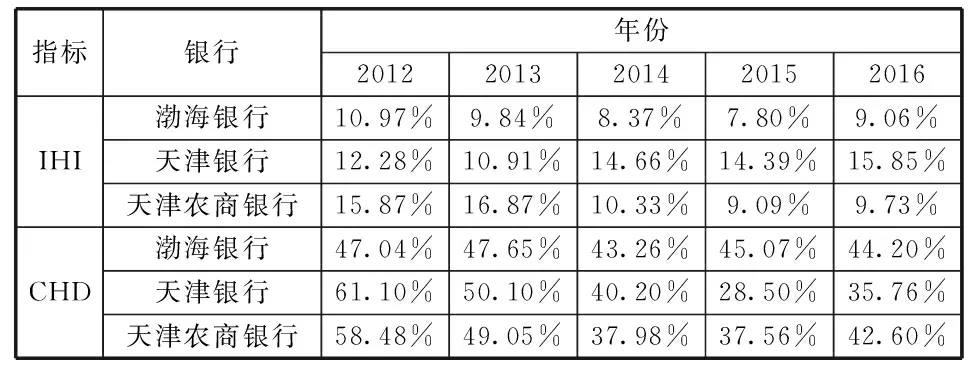

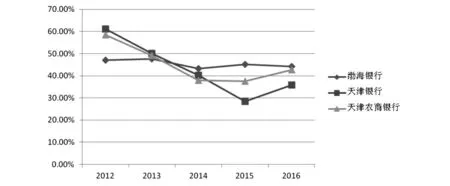

指標(biāo)銀行年份20122013201420152016IHI渤海銀行10.97%9.84%8.37%7.80%9.06%天津銀行12.28%10.91%14.66%14.39%15.85%天津農(nóng)商銀行15.87%16.87%10.33%9.09%9.73%CHD渤海銀行47.04%47.65%43.26%45.07%44.20%天津銀行61.10%50.10%40.20%28.50%35.76%天津農(nóng)商銀行58.48%49.05%37.98%37.56%42.60%

數(shù)據(jù)來源:各行網(wǎng)站年報(bào)披露

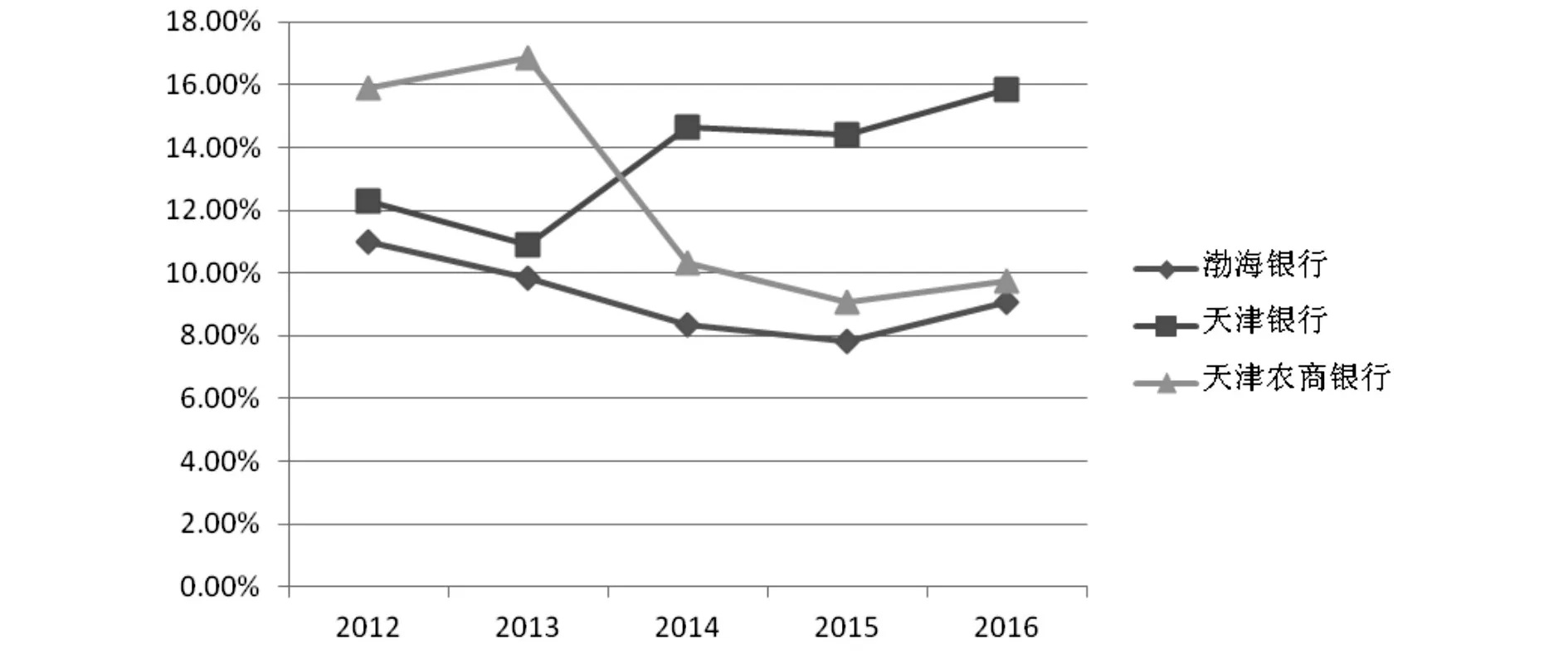

圖1 行業(yè)貸款集中度變化

圖2 客戶集中度變化

由圖1可以看出渤海銀行行業(yè)集中度最小,天津農(nóng)商銀行行業(yè)集中度最大。渤海銀行行業(yè)集中度位于7.8%-10.97%之間,變動較為平穩(wěn);天津銀行行業(yè)集中度位10.91%-15.85%之間,目前呈現(xiàn)增長態(tài)勢;天津農(nóng)商銀行行業(yè)集中度位于9.09%-16.87%之間,呈逐漸降低態(tài)勢。

圖2反應(yīng)出最大十家貸款客戶的集中度呈逐年下降趨勢,其中天津銀行下降幅度最為明顯。

四、樣本行貸款集中度風(fēng)險(xiǎn)及收益分析

(一)研究方法

1.貸款集中度對盈利能力的影響

對所收集的面板數(shù)據(jù)進(jìn)行回歸分析,以稅前資產(chǎn)利潤率ROA 以及凈資產(chǎn)收益率ROE 來衡量銀行的盈利能力,建立回歸方程:

ROAij=α0+α1IHIij+α2CHIij+α3LN(SIZE)ij+εij,ε∈~N(0,σ2)

ROEij=β0+β1IHIij+β2CHIij+β3LN(SIZE)ij+μij,μ∈~N(0,σ2)

其中,ROAij表示第i家銀行在第j 年的稅前資產(chǎn)利潤率;ROEij表示第i家銀行第j年的凈資產(chǎn)利潤率;IHIij表示第i家銀行第j年的市場集中度情況;CHIij表示第i家銀行第j年的客戶集中度情況;SIZEij表示第i家銀行第j年的總資產(chǎn),計(jì)算中對其取對數(shù);α0、β0為常數(shù)項(xiàng);α1、α2、α3、β1、β2、β3為回歸系數(shù);εij、μij為殘差項(xiàng)。

2. 貸款集中度對銀行經(jīng)營風(fēng)險(xiǎn)的影響

以不良貸款率(RBL)來衡量銀行的風(fēng)險(xiǎn),建立回歸方程:

RBLij=γ0+γ1IHIij+γ2CHIij+γ3LN(SIZE)ij+ηij,η∈N(0,σ2)。

其中,RBLij表示第i家銀行在第j年的不良貸款率;γ0為常數(shù)項(xiàng);γ1、γ2、γ3為回歸系數(shù);ηij為殘差項(xiàng);其余各項(xiàng)含義與上相同。

(二)樣本銀行風(fēng)險(xiǎn)收益情況

根據(jù)上述方法,整理數(shù)據(jù)的可得2012年-2016年期間的ROA、ROE及RBL如下所示:

表2 風(fēng)險(xiǎn)收益指標(biāo)的描述性統(tǒng)計(jì)分析

注院* 表示在5%的置信水平下顯著,括號中的數(shù)值為相應(yīng)的P 值。

(三)對測算結(jié)果進(jìn)行分析

由表2可以得出,以上三家樣本銀行的稅前資產(chǎn)利潤率(ROA)與貸款行業(yè)集中度(IHI)、客戶集中度(CHI)及資產(chǎn)規(guī)模相關(guān)關(guān)系并不明顯。凈資產(chǎn)收益率(ROE)和貸款的行業(yè)集中度(IHI)存在較為明顯的相關(guān)關(guān)系;而與客戶集中度(CHI) 以及資產(chǎn)規(guī)模Ln(SIZE)的并無明顯的相關(guān)關(guān)系。不良率(RBL)與資產(chǎn)規(guī)模Ln(SIZE)存在著較為明顯的相關(guān)關(guān)系,而與客戶集中度(CHI)及資產(chǎn)規(guī)模并不存在著明顯的關(guān)系。

以上結(jié)論說明:貸款的行業(yè)集中度情況對銀行的收益水平,特別是凈收益率有著一定的影響。其原因主要是貸款集中投放的行業(yè)、地區(qū)等多經(jīng)營效益較好,融資需求高,可承受較高的融資成本,有利于銀行獲取收益。同時,客戶集中度對收益有著并不明顯的影響。這表明,在一定區(qū)域內(nèi),不同規(guī)模的企業(yè)信貸不會帶來明顯的效益差異。這主要是由于雖然貸款集中投向,但企業(yè)本身實(shí)力握有談判的主動權(quán),從而降低其融資成本,導(dǎo)致銀行收益不明顯;第三,資產(chǎn)規(guī)模對收益情況的影響也不顯著。

表2 還體現(xiàn)出不良率與貸款集中度的存在著并不明顯的相關(guān)關(guān)系,與資產(chǎn)規(guī)模呈現(xiàn)正相關(guān)關(guān)系。一般來說,大型商業(yè)銀行不良貸款率與貸款的集中度呈一定的相關(guān)性,其原因是大型商業(yè)銀行的信貸投向區(qū)域較廣,集中度相對分散,地區(qū)經(jīng)濟(jì)的發(fā)展對其整體信貸影響較弱。而本文所選取的樣本行,業(yè)務(wù)范圍主要集中在天津地區(qū),其中渤海銀行天津本區(qū)域業(yè)務(wù)占比約為84.09%,天津銀行天津區(qū)域業(yè)務(wù)占比約92.95%,天津農(nóng)商行暫未在天津區(qū)域外開設(shè)分支機(jī)構(gòu)。這一點(diǎn)也表明區(qū)域性銀行的貸款集中度受規(guī)模、監(jiān)管等限制較大。另外,表2 還表明不良貸款率與資產(chǎn)規(guī)模存在著相關(guān)關(guān)系。這主要是由于本文選取的三家樣本銀行成立時間較短,處于成長期,單純追求規(guī)模的擴(kuò)張,信貸業(yè)務(wù)投放較為粗狂,未能及時把控風(fēng)險(xiǎn),管理措施不到位導(dǎo)致信貸不良井噴式爆發(fā)。所以說資產(chǎn)規(guī)模越小的銀行,信貸集中的概率較高,相應(yīng)的會引起信貸不良的出現(xiàn)。

五、結(jié)論

本文以赫芬達(dá)爾指數(shù)為基礎(chǔ),通過貸款行業(yè)集中度(IHI)和客戶集中度(CHI)測算地區(qū)性銀行的集中度,并建立回歸模型,對樣本銀行的信貸集中度、收益及不良率之間的關(guān)系進(jìn)行了分析。結(jié)果表明,區(qū)域性銀行的凈資產(chǎn)收益率與信貸行業(yè)集中程度有關(guān),而貸款不良率與資產(chǎn)規(guī)模相關(guān)。這種現(xiàn)象的成因一是區(qū)域性銀行信貸投放的地域限制,二是成長期銀行規(guī)模擴(kuò)張速度過快。

對以上問題本文提出的建議是,首先,對于符合條件在其他地區(qū)設(shè)立分支機(jī)構(gòu)開展業(yè)務(wù)的銀行,應(yīng)積極進(jìn)行區(qū)域拓展,增加業(yè)務(wù)種類,避免過度集中于某一區(qū)域、某一行業(yè),造成集中度過高影響銀行效益,增加風(fēng)險(xiǎn)。其次,要提高自身經(jīng)營水平和風(fēng)險(xiǎn)管理能力,制定合理的戰(zhàn)略發(fā)展計(jì)劃,切忌盲目進(jìn)行信貸擴(kuò)張,增加不良貸款。

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費(fèi)導(dǎo)刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22

湖南城市學(xué)院學(xué)報(bào)(自然科學(xué)版)(2016年4期)2016-02-27 14:02:56

山西大同大學(xué)學(xué)報(bào)(社會科學(xué)版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31

當(dāng)代經(jīng)濟(jì)(2015年4期)2015-04-16 05:57:02