從高質量發展和經濟轉型看現階段信用風險

2018-09-18 05:18:06張暾

銀行家

2018年9期

張暾

2018年初以來,我國金融、經濟形勢和政策環境都發生了重大變化,債券市場連續發生違約事件,信用風險受到多方關注。圍繞宏觀經濟運行特點與商業信用相互影響的主線,本文探討了現階段我國宏觀商業信用的變化特點,對近期信用違約事件增加的宏觀成因進行分析,并指出未來需要關注的信用風險。

宏觀經濟運行對商業信用質量的影響

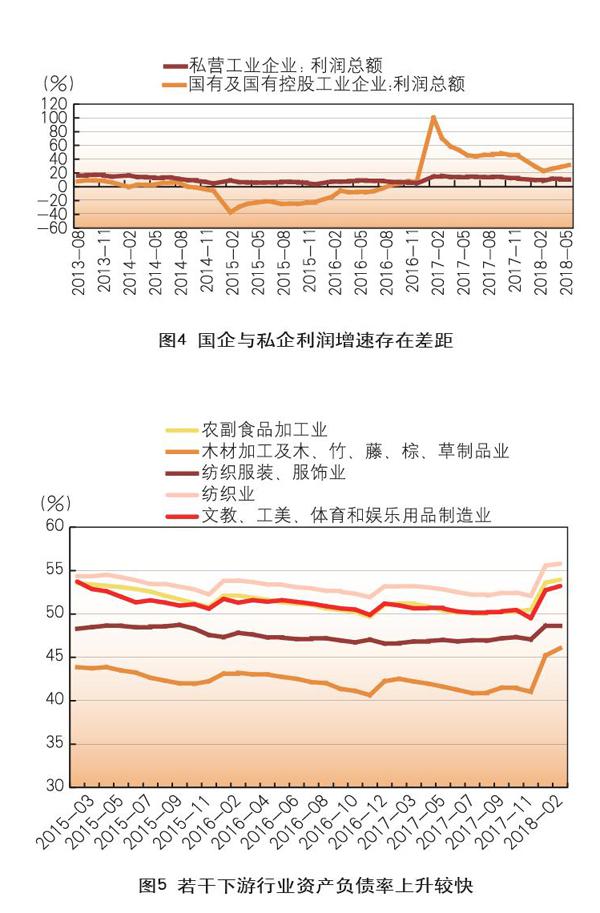

目前,我國宏觀經濟呈現出6個顯著影響微觀主體商業信用質量的特點。

宏觀經濟進入漫長的底部運行過程,微觀主體承壓明顯。2010年以來,經濟增速下行,新常態特征明顯,增速跌落至兩位數以下。2015年3月以來,更進一步下行至6.8%~7.0%區間,進入筑底階段。從2015年起,我國GDP不變價當季同比增速形成一條波幅極小的直線,這是我國改革開放40年來少有的現象。與之前高投資高增長的經濟環境相比,中低速運行的宏觀經濟起到了“水落石出”的作用,對微觀主體經營環境產生了較大影響,對經濟系統中較為薄弱的環節造成了較強沖擊。尤其是供給側結構性改革背景下,金融形勢、經濟形勢復雜多變,兩者之間相互交疊相互影響,宏觀經濟保持穩定增長的挑戰愈來愈大,微觀主體承受的壓力也越來越強。

企業盈利整體改善不明顯,終端需求增長力度有限。2016~ 2017年,伴隨供給側結構性改革的推進,上游行業去產能持續發力,PPI迅速脫離負增長區域并不斷走高。彼時企業庫存已處低位,PPI走高誘致企業補庫存,疊加2016年底房地產市場火爆引發的需求效應,全國規模以上工業企業主營業務收入和利潤總額增速出現了明顯雙回升。……

登錄APP查看全文

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

商品與質量(2021年43期)2022-01-18 05:30:14

云南畫報(2020年9期)2020-10-27 02:03:26

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

華人時刊(2018年23期)2018-03-21 06:25:58

現代商貿工業(2016年35期)2016-04-09 06:59:34

現代財經-天津財經大學學報(2015年10期)2015-12-01 05:49:15