我國貨幣供給的形成機制、結構變化及啟示

2018-09-18 05:18:06劉宏海尚航飛

銀行家

2018年9期

關鍵詞:商業銀行

劉宏海 尚航飛

長期以來,我國央行主要采用數量型貨幣政策來調控宏觀經濟,貨幣供給量也因此成為我國貨幣政策框架的重要中介目標。與此同時,我們也看到我國央行近年來通過創設新型流動性調節工具、推動銀行間市場體系建設、加速完成利率市場化等措施,逐步嘗試實施價格型貨幣政策,旨在提高貨幣政策調控的精準性和有效性。但不可否認的是,在我國價格型貨幣政策傳導機制尚未健全的背景下,貨幣供給量在未來很長一段時間仍將是我國市場流動性和宏觀經濟變化的重要觀測指標。通過分析貨幣供給的形成及其結構變化,把握隱藏在其背后的經濟運行信息,將有助于我們更好地進行預測并實施調控。基于此,本文首先從基礎貨幣投放和派生存款創造兩個層面分析了我國貨幣供給的形成機制,隨后研究了我國貨幣供給結構的深層次變化,最后探討了對我國貨幣政策調控的啟示,以期為政策制定者和市場參與者提供借鑒。

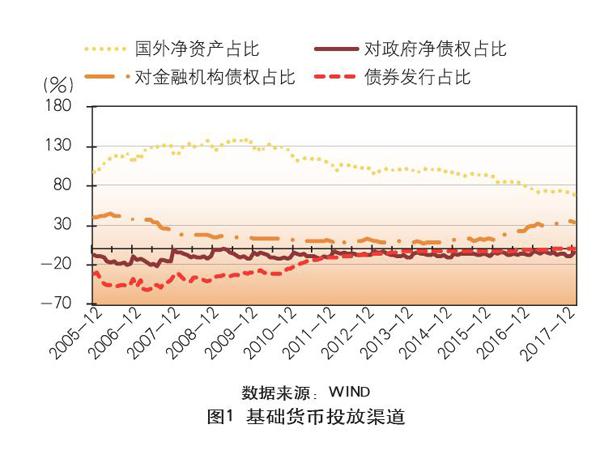

貨幣供給的形成機制

基礎貨幣的組成和投放渠道

我國的基礎貨幣主要由存款準備金和貨幣發行組成,其中存款準備金是金融機構在央行的存款總額,包括法定存款準備金和超額存款準備金。截至2017年底,我國央行投放的基礎貨幣規模為32.18萬億元,其中貨幣發行7.71萬億元、非金融機構存款994億元、其他存款性公司存款24.38萬億元。從歷史占比來看,存款準備金現已成為我國基礎貨幣的主要組成部分,其占比從2005年底的51.42%提高至了2017年的75.74%。……

登錄APP查看全文

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

中國外匯(2019年10期)2019-08-27 01:58:00

中國外匯(2019年8期)2019-07-13 06:01:26

智富時代(2019年4期)2019-06-01 07:35:00

經濟技術協作信息(2018年20期)2019-01-19 02:56:32

消費導刊(2017年20期)2018-01-03 06:27:21

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02

現代企業(2015年6期)2015-02-28 18:52:13

河北金融年鑒(2014年0期)2014-02-27 13:20:23