淺談3D打印技術的應用與發展

2018-09-21 05:29:02程俊廷盧建軍

機電信息 2018年27期

程俊廷 張 懌 盧建軍

(1.黑龍江科技大學機械工程學院,黑龍江哈爾濱150022;2.首都信息發展股份有限公司,北京100161)

0 引言

3D打印技術是一種新的制造工藝[1]。它通過數字模型來構建實體,其思想源于美國一項地貌地形分層專利,此技術的實現與傳統加工差異較大,它顛覆性地改變了傳統減材技術,從設計之初就改變了整個加工的工藝與流程,其涉及諸多領域與學科。此技術的普遍運用,可將簡單制造完成于任意場合,如辦公室、家庭甚至太空等[2]。

3D技術的出現催生了許多新型產業和新型設計理念。它將改變產品的生產方式,從而改變世界經濟發展格局,并最終改變人們的生活方式[3]。

1 3D打印技術簡介及其材料對比

1.1 3D打印技術簡介

當今主流的3D打印技術包括熔融沉積、光固化成型、激光燒結、分層實體加工等[4]。

1.2 相關材料對比分析

1.2.1 3D打印技術及所用材料對比

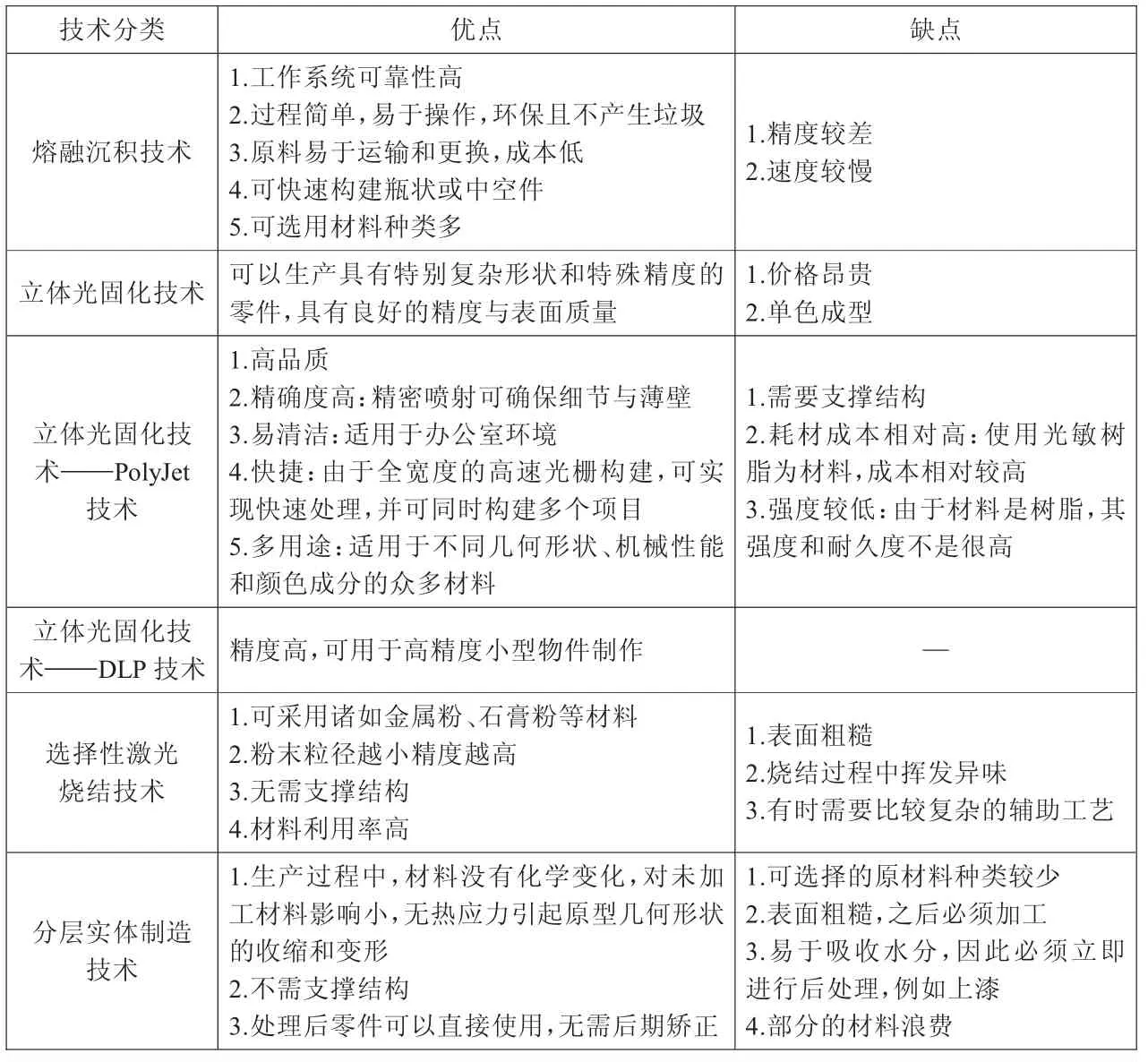

表1歸納分析了上述各項技術的優缺點。

1.2.2 各國3D打印設備及精度概況

圖1所示為世界各國3D打印制造設備及精度示意圖[5]。

2 3D打印技術專利情況

2.1 全球專利情況

從發明專利申請的角度來看,數量由高到低的國家依次為中國、美國及日本。從圖2可以看出,中國的申請量自2013年以來飛速提升。截至2017年,中國共有9 907項專利申請,共3 062人,專利平均數量3.24件。2016年,全年專利申請3 554個,占專利總量的35.87%;公布于眾的專利數量為4 739項,占專利總數的48.38%,同比增長79.78%。

2.2 我國專利情況

2.2.1 概況分析

中國在3D打印領域的探索與研究較遲,最初的專利多集中在少數研發機構。目前,歐美等地仍然是世界研發的中堅力量,日本也很有競爭力。

表1 3D打印技術優缺點分析

圖1 各國3D打印設備及精度概況

圖2 申請量示意圖

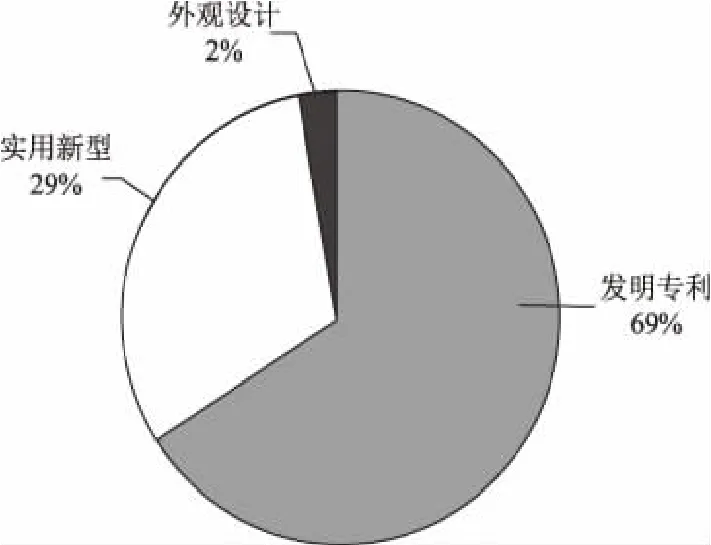

2.2.2 專利類型占比

如今,中國在3D打印領域的實力正在逐步增強。眾多企業開始邁入3D打印業。據有關報道,國內專利申請在各領域內占比如圖3所示[6]。

圖3 中國3D打印領域專利分類

2.2.3 打印材料占比

制造材料基本分為三類:聚合物、金屬和復合材料。據統計,2017年,聚合物占3D打印材料市場份額的51%,金屬占19.8%,復合及其他材料占29.2%(圖4)[7]。從發展趨勢來看,金屬及復合等材料依舊具有很大的發展空間。

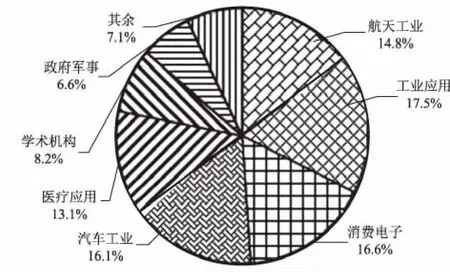

2.2.4 應用情況

根據Wohlers Report報告,航空航天在3D打印領域占據了14.8%,工業應用占17.5%,消費電子產品占16.6%,汽車工業占16.1%,醫療應用占13.1%,學術機構占8.2%,政府軍事占6.6%,其余則占7.1%(圖5)。

3 3D打印的發展趨勢

圖5 中國3D打印領域分布

經過多年發展與積累,中國在實現3D打印產業化的道路上越走越快,步伐越邁越大。在“中國制造2025”等相關政策的引導和支持下,中國3D打印的相關行業發展迅速,關鍵技術不斷突破,設備性能明顯加強。同時,其工作模式正逐漸系統化,服務領域也在不斷拓展擴大。

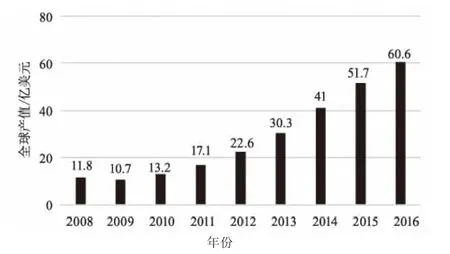

3.1 產業規模快速增長

根據Wohlers Associates的數據,61家工業系統制造商、19家特種材料制造商、100家服務單位以及一批消費級3D打印設備制造商的統計數據顯示(圖6),工業級3D打印設備制造公司的數量不斷增加。

圖6 3D打印產業全球年產值圖

產業規模實現快速擴張。通過收集對比23家大規模企業經營的數據,2016年相關大規模企業的產業生產總值為20.3億元,比2015年的10.8億元增長88.0%。從2017年上半年來看,生產總值為11.6億元,對比往年提高了50.5%,產業規模的擴大加速。3D打印產業主要由設備、材料和服務三方面構成,其產值中,設備占50.1%,材料占26.9%,服務占23.0%,可見僅3D打印裝備產值就占到了一半[8]。

3.2 產業格局

中國3D打印產業的發展已逐步成形,主要以環渤海、珠三角、長三角為核心。在環渤海地區,3D打印產業的發展在中國處于領先地位,形成了以北京為核心,協調發展的產業格局。長三角地區已形成了良好的經濟發展優勢、區位條件和強大的產業基礎,3D打印產業鏈包含打印設備的研發、生產、服務和相關設備。在珠三角地區,3D打印產業的發展在深圳和東莞等地大多運用于服務行業。

4 結語

傳統的制造技術,如鑄造、鍛造、焊接等,經過數百年的研究、應用和發展,積累了豐富的經驗,形成了完善的標準體系。3D打印這一新興技術依舊需要長時間的技術積累和驗證,只有在經過較多大規模的應用研究之后,才能發現和解決眾多實際問題。

創造改變世界,知識成就未來,3D打印的時代已經來臨,3D打印技術已經從研發轉向工業應用。諸多國家都已將3D打印作為未來工業發展的突破點,促進3D打印技術與互聯網及新型材料的加速融合,力爭抓取未來科技和行業的制高點已成為當務之急。

猜你喜歡

中國特種設備安全(2022年6期)2022-09-20 02:52:28

中國核電(2021年3期)2021-08-13 08:56:36

家庭影院技術(2018年11期)2019-01-21 02:20:52

經濟技術協作信息(2018年22期)2019-01-19 03:00:18

電子制作(2018年11期)2018-08-04 03:26:08

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

工業設計(2016年12期)2016-04-16 02:52:00

設備管理與維修(2015年12期)2015-04-09 06:57:00

汽車零部件(2014年9期)2014-09-18 09:19:14