管理層業績預告精確性與投資者異質信念調整

2018-10-11 06:03:58王英允高敬忠

財經論叢 2018年10期

關鍵詞:業績

王英允, 高敬忠

(1.中央財經大學會計學院,北京 100081;2.天津財經大學商學院,天津 300071)

一、引 言

管理層業績預告作為重要的信息來源,為投資者提供了關于公司未來前景的信息,改變了投資者預期(Ajinkya 和 Gift,1984)[1],最終影響了投資者的交易行為(Schoenfeld,2017)[2]及公司資本成本(Kumar等,2016[3];操巍,2017[4]),從而受到資本市場參與者的極大關注。Miller(1977)[5]提出投資者異質信念理論,后續關于投資者異質信念的研究表明,投資者高異質信念易導致對信息的反應不足(Ottaviani和S?rensen,2015)[6]、預期收益降低(尹慧和趙國慶,2013)[7]、股價波動(Steven等,2016[8];孟慶斌和黃清華,2018[9])、甚至個股暴跌(陳國進和張貽軍,2009)[10],最終影響了資源分配效率,以上研究主要集中于討論異質信念對投資者行為的影響,而對投資者異質信念形成的研究相對較少。Hong和Stein(2007)[11]認為異質信念的形成機制包括漸進信息流動、有限注意以及先驗的異質性三個方面。根據這一觀點,投資者異質信念既受到個人先天因素的影響,也與其獲取與處理信息的方式有關。

現有研究更多關注業績預告、投資者異質信念對資源配置的影響,很少關注業績預告的方式選擇如何影響了投資者異質信念形成,進而影響其投資決策。我們認為,管理層在業績預告過程中可能通過業績預告方式的選擇影響投資者的異質信念形成,最終影響資源配置。本文以我國A股上市公司管理層業績預告精確性作為業績預告方式選擇的替代變量,理論分析并實證檢驗業績預告精確性如何影響了投資者對業績預告信息的獲取與利用,并最終影響其異質信念調整。理論分析的結果表明,當投資者根據所觀察到的業績預告對公司業績形成的預期趨近真實業績時,投資者異質信念趨于降低;實證結果發現,高精確性的管理層業績預告導致了更高的投資者異質信念調整,并最終有利于降低投資者初始的異質信念;根據業績預告消息好壞以及公司是否發生兼并或重組分組后的檢驗結果均支持了這一結果。

本文的研究貢獻如下:首先,以業績預告精確性為例理論分析并實證檢驗了自愿性披露方式選擇對投資者異質信念調整的作用。從信息披露的角度探討了異質信念形成過程中的影響因素,補充了關于投資者異質信念形成的研究文獻。其次,根據現有研究成果,投資者異質信念可能導致資源分配有效性降低,以影響投資者異質信念形成的因素為出發點,通過提高信息披露質量以改善投資者異質信念,是改善異質信念對資源有效分配影響的有效途徑之一,本文的研究為這一思路提供了理論與實踐依據。

二、文獻回顧與理論假說

(一)文獻回顧

管理層業績預告提供了關于公司未來潛在價值的信息,管理層也往往希望通過業績預告調整投資者對公司的未來預期與判斷,最終影響投資者的交易與定價。首先,在業績預告中,精確性選擇是管理層影響投資者預期的重要途徑之一,Baginski et al.(1993)[12]的研究支持了預告精確性對定價的期望調整假說及預測理論,表明預告精確性與管理層業績預告對證券價格重要性的直接關系,Hirst等(1999)[13]證明了預告形式的精確性影響到投資者對預期的信心。其次,業績預告的精確性直接影響到投資者對信息的反應,具有較高精確性的預告可以減輕投資者對當前盈余的反應不足以及盈余宣告后的漂移(Zhang,2012)[14],而當預告不精確時,反應不足則更明顯(Ng等,2013)[15]。第三,投資者對預告信息的判斷也受到精確性的影響,Nelson和Rupar(2015)[16]提供的證據表明,投資者風險判斷受到會計披露中用于描述結果的數字格式的影響,Han和Tan(2007)[17]發現對于投資者在實際盈余宣告后重新估計盈余,數字及基準類型與指導形式有關,對盈余及投資相關的判斷受到投資頭寸、消息價值,以及指導模糊程度的共同影響(Han和Tan,2010)[18]。第四,分類的預告由于提供的更為具體的信息而提高了信息對投資者的價值。Merkley等(2013)[19]發現分類指導提高了證券分析師對消息的敏感性,指導更可信,可以減輕投資者對盈余信息的鎖定(Elliott等,2011)[20]。

以上研究表明,更精確的預告有利于投資者形成更清晰的預期與判斷,并最終形成定價與交易決策,而投資者決策結果可能會影響到公司市場價值,并最終影響管理層自身利益,因此,管理層為了自身利益目的可能策略性地選擇預告精確性(Cheng等,2013)[21]。Rogers和Stocken(2005)[22]發現,管理層歪曲前瞻性信息的意愿是他們隨市場發現歪曲能力對其激勵作用變化的函數。市場隨著預測偏差改變其反應,反應系數隨著預告消息改變。

根據Hong和Stein(2007)[11]的觀點,投資者異質信念既受到個人先天因素的影響,也與信息流動與接收方式有關。Morse等(1991)[23]建立模型分析后認為,投資者共識的下降是信號意外量與所感知到的信號精確性離差的正函數。根據以上觀點,當管理層發布更為精確的預告時,更有利于投資者以精確預告信息為基礎調整信念,從而使不同投資者的信念更趨于一致,降低了投資者異質信念程度。戎曉暢和常國珍(2016)[24]、Peng等(2016)[25]的研究表明會計應計作為關鍵決定因素,通過影響投資者信念異質性影響未來股票回報。

(二)理論模型構建

業績預告會影響投資者對公司的未來預期與判斷的實質,這一影響會在一定程度上取決于業績預告信息在其傳遞過程中存在的噪聲大小,即:

(1)

(2)

(3)

(三)理論假說

根據本文構建的理論模型分析以及以前文獻研究結果,本文認為,管理層為了自身利益可能對業績預告精確性進行選擇,而投資者根據所接受的信息進行信念調整,經歷初始信念—信息接受—信念調整—最終信念。當管理層選擇精確的預告方式(誤差較小),信息彈性相對較小,從而使得結果的可能性較少,投資者以精確預告為基礎調整自身信念后,不同投資者的共識程度較高,也即意味著其異質信念程度低。這一過程說明,精確的預告更有利于降低不同投資者異質信念,基于精確預告信息形成的信念更趨于一致;而當管理層選擇相對不精確的預告方式(較大誤差),信息彈性增大,使得結果的可能性增多,投資者的認知分歧也會較大,基于不精確信息對初始信念的調整也很難形成一致。因此,我們預期:

當管理層發布更高精確性的業績預告時,投資者將根據精確的信息進行更大的信念調整,最終投資者異質信念將趨于降低。

三、研究設計

(一)樣本選取

本文選取了2007年1季度至2015年4季度我國A股上市公司以點值、范圍值方式發布業績預告的31933個樣本為研究對象[注]選擇以點值、范圍值預告的樣本便于計算預告誤差。,討論管理層業績預告精確性對投資者異質信念形成的影響。在實證研究中,我們刪除金融行業樣本及變量異常樣本,每個模型實證檢驗時的樣本量為剔除變量缺失后的最終樣本量(具體見每個模型的結果列示)。本文所選取的樣本數據及財務數據來自Wind數據庫,投資者超額換手率的數據來自CCER數據庫。

(二)變量定義與度量

1.業績預告精確性。本文主要采用業績預告誤差度量精確性(用Forecast_Error表示)。當管理層業績預告與實際宣告存在的差異較小時,業績預告精確性較高,反之,則精確性較低,即Forecast_Error值越小,業績預告精確性越高。本文以業績預告誤差的絕對值來表示,具體計算如公式(4)所示:

Forecast_Error=|[業績預告點值、范圍值中值-實際盈余宣告值]/期初總資產價值×100|

(4)

2.投資者異質信念調整。借鑒Garfinkel 和 Sokobin(2006)[26]、鄧路和廖明情(2013)[27]的研究,用公式(5)計算的經市場調整的超額換手率作為投資者異質信念調整的度量:

(5)

公式(5)中,Turnover(0,n)表示0至n天平均超額換手率,Voli,t為業績預告公司i在第t天的交易量,Shsi,t為業績預告公司i在第t天發行在外的全部流通股,Volm,t為市場組合在第Shsm,t天的總交易量,Shsm,t為市場組合第t天發行在外的全部流通股。將樣本公司每天換手率對市場整體換手率進行調整,剔除市場整體狀況的影響。公式(5)中Turnover(0,n)變量越大,表明投資者在接收到信息后的調整量越大,在調整后基于信息形成的異質信念程度越低,即接收到的信息更有利于降低投資者異質信念。研究中將分別用Turnover(0,1)、Turnover(0,3)、Turnover(0,15)、Turnover(0,30)表示業績預告后0至1天、0至3天、0至15天、0至30天的經市場調整的超額換手率,來度量公司業績預告中投資者所接受信息對其短期與長期異質信念調整。

3.控制變量。根據Peng等(2016)[25]、李維安等(2012)[28]的研究,本文用總資產的自然對數(Size)控制公司規模;用市賬比(MB)控制了公司市場前景;用年初股東權益回報率(Roe)控制了預告公司的經營業績。根據本文研究需要,本文還控制了預告當期是否發生兼并或重組(Acq);用分析師預測每股收益的標準差(Af_SE)控制信息不對稱程度;用當年凈營運資產/前年末總銷售額(Big)來控制資產負債表夸大程度;用高管持股比例(Bonus)控制管理層持股激勵的影響;用計算的業績預告當期Z值(Z_Score)控制預告公司的財務狀況;用銷售收入占同行業總銷售收入比例計算的公司市場占有率(Market_Rate)控制預告公司的經營情況;用業績預告季度前五季的凈利潤標準差(Eps_SE)來控制公司業績的波動情況。

(三)模型構建

為檢驗本文的研究假設,我們構建如公式(6)所示的多元回歸模型,檢驗業績預告誤差精確性對投資者異質信念調整的作用。

Turnover(0,n)=α0+α1Forecast_Error+α2Acq+α3Af_SE+α4MB+α5Big+α6Bonus+

α7Z_Score+α8Market_Rate+α9Roe+α10Size+α11Eps_SE+εi

(6)

其中,Turnover(0,n)表示投資者異質信念調整;Forecast_Error表示業績預告誤差精確性;其他控制變量的定義與度量詳見上文的控制變量定義。

四、實證結果

(一)變量均值檢驗

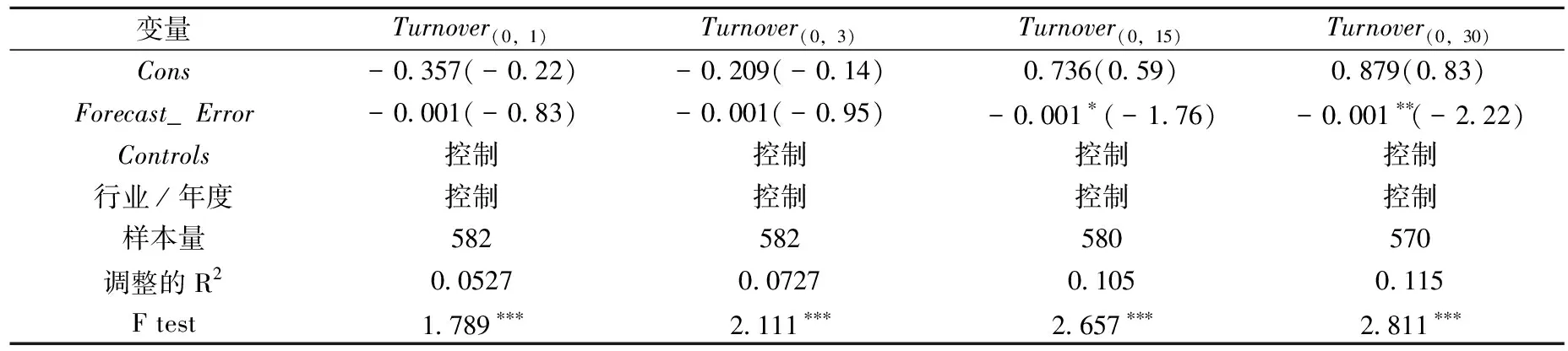

本文以業績預告誤差精確性變量Forecast_Error的均值作為分組依據進行分組,低于均值的樣本劃歸為HIGH組,高于均值的樣本則劃歸為LOW組,并對兩組各因變量的均值差異進行了t檢驗,檢驗結果見表1。表1的結果顯示,發布低誤差(高精確性)業績預告的公司,其業績預告后0至1天、0至3天、0至15天及0至30天的投資者異質信念調整程度均顯著高于發布高誤差(低精確性)業績預告的公司。結果表明,業績預告精確性高的公司擁有更高的投資者異質信念調整。

表1 按自變量分組的主要變量均值檢驗

注:表中所有結果均由Stata13軟件計算而得; *、** 、*** 分別表示在10%、5%、1%的水平上顯著。下同。

(二)Pearson相關系數檢驗

表2列示了業績預告精確性變量與投資者異質信念調整變量之間的Pearson相關系數。由表2中的結果可以看出,業績預告精確性變量Forecast_Error與業績預告后至0至1天、0至3天、0至15天及0至30天的投資者異質信念調整變量均顯著負相關,這一結果表明,業績預告誤差越小,投資者異質信念調整越大。以上結果與本文預期一致,即高精確性的業績預告將帶來更高的投資者異質信念調整,最終降低了投資者異質信念。

表2 主要變量Pearson相關系數及顯著性檢驗

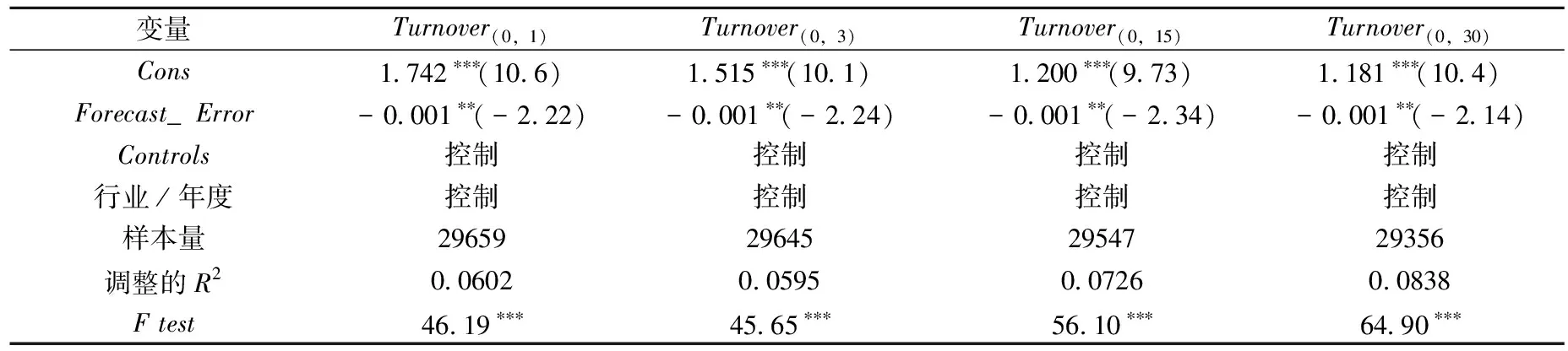

(三)業績預告誤差精確性與投資者異質信念調整多元回歸檢驗

利用本文選取的樣本及模型(6),本文檢驗了業績預告誤差精確性對投資者異質信念調整的作用,結果如表3所示。

表3 業績預告誤差精確性對投資者異質信念調整作用多元回歸檢驗

表3中的結果顯示,在控制了其他因素的影響后,管理層業績預告誤差精確性變量與業績預告后0至1天的投資者異質信念調整變量在5%水平下顯著負相關,與0至3天、0至15天及0至30天的投資者異質信念調整變量均在1%水平下顯著負相關。與本文預期假設一致,這一結果表明管理層業績預告誤差越小,即預告精確性越高,則投資者異質信念調整幅度越大。與本文前述觀點一致,當接受到小誤差的高精確性業績預告信息后,相對于大誤差的低精確性業績預告,投資者基于高精確性的業績預告信息對初始異質信念進行了更大幅度的調整,共識程度增加,最終異質信念程度降低。因此,小誤差的業績預告由于傳遞了更高精確性的信息而更有利于降低投資者的異質信念。

(四)基于業績預告消息性質分組的進一步檢驗

為了檢驗管理層所發布業績預告消息的性質的影響,本文基于預告消息性質對樣本進行了劃分。當業績預告為略增、扭虧、續盈、預增時,劃歸為好消息樣本,而當業績預告為不確定、略減、首虧、續虧、預減時,劃歸為壞消息樣本,分別利用好消息與壞消息樣本重新對模型(6)進行多元回歸檢驗,結果如表4、表5所示。

表4、表5中結果顯示,在好消息樣本中,管理層業績預告誤差精確性變量與業績預告后0至1天、0至3天、0至15 天及至30天的投資者異質信念調整變量均顯著負相關,而在壞消息樣本中,管理層業績預告誤差精確性變量與業績預告后0至1天、0至3天、0至15、0至30天的投資者異質信念調整變量均顯著負相關,以上結果表明,對于好消息與壞消息預告,管理層小誤差的高精確性業績預告,相對于大誤差的低精確性業績預告,均顯著提高了投資者對初始異質信念的調整幅度,從而最終降低了投資者異質信念。這一結果進一步支持了本文預期,即小誤差的高精確性業績預告更有利于促進投資者異質信念調整,降低投資者異質信念。

(五)基于預告當期是否發生兼并或重組分組的進一步檢驗

根據預告當期公司是否發生兼并或重組,對樣本進行劃分。當業績預告當期公司發生兼并或重組時,劃歸為兼并或重組樣本;未發生兼并或重組時,劃歸為未發生兼并或重組樣本。分別利用兩組樣本重新對模型(6)進行多元回歸檢驗,進一步討論兼并或重組情況下,管理層業績預告誤差精確性對投資者異質信念調整的作用,檢驗結果如表6、表7所示。

表6 預告期公司發生兼并或重組回歸檢驗

注:Controls為系列控制變量,限于篇幅,未報告控制變量結果。下同。

表7 預告期公司未發生兼并或重組回歸檢驗

表6、表7中結果顯示,在預告期發生兼并或重組的樣本中,管理層業績預告誤差精確性變量與業績預告后投資者異質信念調整變量均負相關,但是,只有與0至15 天及0至30天的投資者異質信念調整在10%、5%水平下顯著;而在預告期未發生兼并或重組的樣本中,管理層業績預告誤差精確性變量與業績預告后0至1天、0至3天、0至15、0至30天的投資者異質信念調整變量均在<5%水平下顯著負相關,以上結果表明,無論業績預告期公司是否發生兼并或重組,管理層業績預告精確性越高,投資者對初始異質信念的調整幅度越大,從而最終降低了投資者異質信念。這一結果也進一步支持了本文預期,即高精確性業績預告更有利于促進投資者異質信念調整,從而降低投資者異質信念。

(六)穩健性檢驗

1.業績預告精確性指標敏感性測試。本文采用其他業績預告精確性的度量方法對自變量的穩健性進行測試。用業績預告表達形式度量精確性(用Forecast_Type表示)。我國上市公司主要采用上限值、下限值、范圍值、點值以及定性形式預告。在以上表達形式中,點值與范圍值形式存在確定的兩端邊界,精確性較高,本文對Forecast_Type取值0表示;而上限或下限值、定性形式只有一端邊界或無邊界,精確性較低,本文對Forecast_Type取值為1表示。具體回歸結果顯示,在控制了其他因素的影響后,業績預告表達形式精確性變量Forecast_Type與業績預告后0至1天、0至3天、0至15天及0至30天的投資者異質信念調整變量Turnover均在<1%水平下顯著負相關,這一結果支持了本文的假設。劃分好消息與壞消息樣本重新檢驗,以上關系也同樣成立,進一步支持本文預期假設。

2.變量樣本縮尾穩健性檢驗。考慮到樣本異常值的影響,本文對所有連續變量樣本進行了1% 和 99%的Winsorize處理,利用處理后的樣本對本文的實證檢驗模型重新進行多元回歸檢驗,得出的結論基本一致。限于篇幅,以上穩健性結果不再報告。

五、結論與啟示

本文構建理論模型并以我國A股上市公司2007年1季度至2015年4季度管理層業績預告為例,實證檢驗了業績預告精確性對投資者異質信念調整的作用。本文從業績預告誤差角度,證明了高精確性的管理層業績預告導致了更高的投資者異質信念調整,并最終有利于降低投資者初始的異質信念;進一步的檢驗發現,對于好消息以及壞消息的業績預告,投資者異質信念的調整幅度均隨著業績預告精確性的調高而增大,高精確性的業績預告能有效降低投資者異質信念;對于業績預告當期公司是否發生兼并或重組分組后進一步檢驗發現,兩組結果總體均表現為業績預告越精確,投資者異質信念調整幅度越大,調整后的投資者異質信念越低。交易波動是影響資本市場有效性的重要原因,而投資者異質信念是影響資本市場交易波動的重要因素之一。本文的研究發現為穩定資本市場交易波動提供了思路,即通過提高上市公司信息披露的精確性,以有利于投資者異質信念調整,降低投資者異質信念,提高對公司投資價值的共識,從而最終降低資本市場交易波動。

猜你喜歡

兒童故事畫報·智力大王(2025年8期)2025-08-23 00:00:00

水泵技術(2022年2期)2022-06-16 07:08:54

水泵技術(2022年1期)2022-04-26 14:20:14

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

中國化肥信息(2019年2期)2019-04-04 05:53:20

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

證券市場紅周刊(2018年38期)2018-05-14 23:41:07

證券市場紅周刊(2018年10期)2018-05-14 16:14:25