銅期貨最優套期保值比率的實證分析

2018-10-16 07:48:56楊超北京物資學院北京101149

新生代 2018年21期

楊超 北京物資學院 北京 101149

一、引言

套期保值的核心就在于構建一套期貨資產和現貨資產的投資組合,那么就必然涉及到期貨與現貨比例的確定,其中最佳的比例就是最優套期保值比率。套期保值要想取得理想的效果,關鍵就在于確定合適的套期保值比率,從而減小收益波動風險。在實際操作中,交易者要達到規避風險的目的就是要使該投資組合的收益風險最小,通常根據這套資產組合的預期投資收益最大化或方差最小化來確定現貨和期貨各自的頭寸和比例。

二、模型和數據來源及處理

2.1 模型簡介

(1)OLS方法

套期保值組合的風險為:

要得出套期保值組合風險的最小值,通過對求h導,得到使方差值最小h的,即最優套期保值比率:

應用OLS方法來估計最小方差時的套期保值比率:

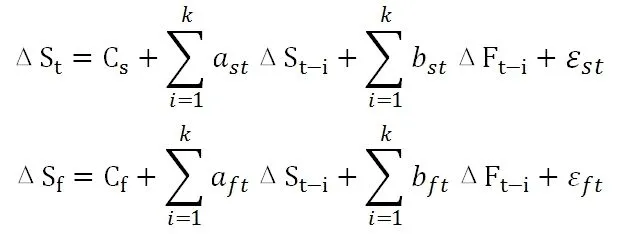

(2)雙變量向量自回歸模型(B-VAR)

而雙變量向量自回歸模型(B-VAR)可以克服殘差項序列相關的影響,并能夠增加模型的信息量,估計出的套期保值比率較OLS方法更為有效。B-VAR模型的基本形式為:

(3)誤差修正模型(ECM)

通常需要兩個步驟來建立誤差修正模型,通常需要如下步驟:

2.2 數據來源及處理

銅期貨價格數據來自從wind數據庫選取的上海期貨交易所(SHFE)的銅期貨合約日收盤價,銅的現貨價格數據來自于長江有色金屬網上的日結算價。期貨和現貨數據區間均從2016年1月4日到2018年3月30日,共542對樣本。為了消除可能存在的異方差影響,期貨和現貨價格數據均進行取對數處理。

三、實證結果分析

(1)OLS估計套期保值比

根據公式4,應用OLS方法估計出的套期保值比為0.6463,擬合優度為0.485,比較低,擬合效果不是很好。表為OLS的估計結果:

(2)雙變量向量自回歸(B-VAR)估計套期保值比

如表4-3所示,用雙變量向量自回歸(B-VAR)模型估計出的最優套期保值比為0.685,擬合優度為0.6775,比OLS方法的擬合效果更好。

注:DST(-1),DST(-2),DFT(-1),DFT(-2)分別為DST,DFT滯后一期和二期的變量

(3)誤差修正模型(ECM)估計套期保值比

由表4-4可得,ECM的套期保值比率為0.701,大于OLS方法和B-VAR模型估計出的套期保值比,且擬合優度為0.71395,也大于OLS方法和B-VAR模型的擬合優度。

3.3 三種模型套期保值效果比較

從風險最小化的角度構建一套衡量套期保值有效性的指標:

表1 風險最小化套期保值效果比較

從表1中可以看出,三種模型中OLS方法估計出來的套期保值率最小,B-VAR模型其次,ECM模型最大,且ECM模型所取得的套期保值有效性指數最大,B-VAR模型其次,OLS方法最小。

4、結論

本文從實證角度進行分析,分別運用OLS模型、B-VAR模型和ECM模型來估計最有套期保值比率,并從風險最小化的角度來衡量套期保值的績效,研究表明:從風險最小化的角度來衡量,ECM模型的套期保值績效最優。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

兒童故事畫報(2019年5期)2019-05-26 14:26:14

光學精密工程(2016年6期)2016-11-07 09:07:19

Coco薇(2016年2期)2016-03-22 02:42:52

核科學與工程(2015年4期)2015-09-26 11:59:03

Coco薇(2015年1期)2015-08-13 02:47:34

小雪花·成長指南(2015年7期)2015-08-11 15:03:12

小雪花·成長指南(2015年4期)2015-05-19 14:47:56