不完全合同視角下的公司治理規則分析

2018-10-18 03:13:12

金融經濟 2018年18期

不完全合同理論又稱不完全契約理論。該理論的前身是科斯、威廉姆森等人開創的的交易費用理論。在1986年時,該理論開始主要解決資產一體化問題,經過四年的發展,該理論發展成為了一個資產所有權理論。該理論認為人存在有限理性和信息不對稱問題,導致企業之間交易的合同和企業內部的合同集束都存在不完整性,根本無法擬定出完備的初始合同,這就需要企業之間在之后的合作中,對于某些條件進行重新談判。在不完全合同視角下,可以積極促進彌補公司法的空白,使公司法(即公司治理規則)發揮出更加積極的作用。

一、 企業理論發展史

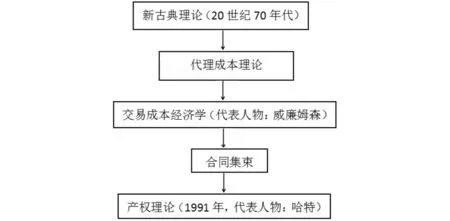

企業經濟理論的發展史是一個漫長且復雜的過程,從企業理論的整個學術發展來看,它經歷了新古典理論、代理成本理論、交易成本經濟學、合同集束、產權理論、資產束理論等,如圖1所示。下面對于這幾種企業經濟理論進行了簡單的介紹:

圖1 企業理論發展史

1.新古典企業理論

新古典理論假定企業的高層都是自私自利的,完全把個人財富的積累作為企業發展目標。在這樣的理論下,企業完全就是生產的工具,只是一味地生產和壓榨勞動力,完全沒有深入企業內部,連同企業的員工也成了工具的一部分存在極大的弊端。

2.代理成本理論

代理成本理論是對于世界企業發展有著重要影響的理論,極大的推動了當時企業的經濟發展。代理成本理論認為企業員工與企業所有者之間是代理與被代理的管理,即企業所有者為被代理人,管理層為代理人。雖然代理人與被代理人都屬于同一家企業,但是從可觀測性問題和信息不對稱問題來看,兩者之間還是存在一定的利益沖突,這是就有了的合同的出現,合同可以很好的解決代理關系中的代理成本問題。

3.交易成本經濟學

交易成本經濟學最大的進步就是首次提出了企業邊界問題。交易成本經濟學闡述了什么是企業邊界,為什么會存在企業。交易成本經濟學指出,企業存在的原因就是市場的交易成本。企業邊界的存在就是為了節約交易成本,市場交易包括價值發現的成本和合同談判的成本這兩大的成本,企業邊界就是要將這兩大成本與企業內部的組織交易成本相等。交易成本經濟還提出了一種新的交易成本概念,即“關系專用型投資”,這個概念主要建立在雙方企業的合作關系上,并且會隨著時間變化,需要不定期的進行重新談判,以更好的維持雙方企業之間的合作關系。

4.合同集束理論

合同集束理論認為,市場交易與企業都是由各種各樣的合同組建起來的,即合同是企業存在的本質。合同集束又稱合同紐帶,它們組成了企業龐大的企業理論,公司的各個相關主體,都是企業合同集束的一部分。對于不同性質的公司,也都是一種種的標準合同,比如上市公司,該類合同具有有限責任、無限期現、股份自由轉讓的特點,也是上市公司與其他性質的公司的根本區別,此外還有信托、有效公司、股份公司等等。

5.產權理論

產權理論已經是較為完善的企業理論,該理論從合同的角度看待企業,以此來分析企業行為。該理論指出:不完全合同歐諾個理論分為企業邊界和企業的財務結構這兩部分。在不完全合同理論的影響下,企業邊界和企業的財務結構這兩個看似完全沒有關系的兩部分開始有機結合起來,形成一種相對成熟的企業理論。由于事物的發展具有太多的可能性,因為任何合同都無法準確的對未來進行預設條款。企業邊界問題的實質就是對企業資產的分配權。一家企業想要快速壯大,進行企業融資無意識最快的一條路,不完全合同理論符合企業融資結構理論,也就具有了更加廣闊的應用空間。

二、 不完全合同理論視角下公司治理規則的基本框架

企業理論與公司管理規則看似屬于兩個層面,卻又有著一定的邏輯關系。企業理論主要是站在實證層面和經濟角度,而公司管理規則則是站在規范層面和法律視角,二者同時為公司服務。企業是一個龐大而又復雜的合同集束,為實現企業利益最大化,應該服務企業和合同集合中的當事人以自由選擇的權利。

雖然合同的存在合一讓企業實現利益和效率的提高,但是合同本身具有較高的成本。第一,從合同中條約具有的對未來的預見性來說,就具有很高的成本,這是被不完全合同理論所繼承的一個重要觀點;第二,企業未來的發展,如果與合同的內容發生了巨大的沖突,那么就需要通過后期談判來來解決這一問題,但是談判到解決之一問題也具有很高的成本;第三,在原有的合同上締結新的合同是最難被控制的,尤其是出現了第三方之后,這主要是一些仲裁機構,來幫助締結新的合約,但是這不但增加了新的成本,同時還要讓仲裁機構詳細了解當成締結此次條約的真實意思,以做到真正符合當事人意思的判決。合同從來都不是固定的,當未來出現新的信息或者發生所沒有預見的事情時,就需要重新談判,以不斷完善合同所存在的缺陷。下面從不完全合同理論視角下,討論了企業治理規則的基本架構。

首先,由于談判雙方對未來的預見性不同,就會導致談判中的準粗分配影響事前行為,導致談判的雙方其中一方或者雙方都不愿意提前達成相關合同,也就不會對與不同預見性的項目進行投資,或者認為顯示與預見的未來有著巨大沖突,還有導致合約締結失敗的后果。合同中剩余控制權的分配,會影響到合同的正常簽訂,引發一系列意想之外的事情發生,比如,如果剩余控制權分配不當,其中一方就有可能出現錯誤引導投資方進行投資的情況,以給自己虛招事后談判的權利。

在規范層,公司管理規則的重要作用就是能夠很好地做到剩余控制權的分配,并且會對未來做資產投資分析,以便于但當事人敢于投資。從不完全合同理論的角度來看,相互獨立的資產,應由不同所有人所有,這是企業的邊界;互補性質的財產,應由一人所有。這就是不完全合同理論認為剩余控制權應歸屬所有人的理由。

從靜態來看,公司法中的強制規則和默認規則,可以在一定程度上填補合同的漏洞,這和談判后的私人締約有著本質的不同,但這不影響兩者共同彌補合同的不完整性。在雙方談判時,不允許當事人可以的繞開公司法的強制規則和默認規則,如果但是人非要這么做,可視為對談判方的不尊重,極有可能導致談判直接失敗。

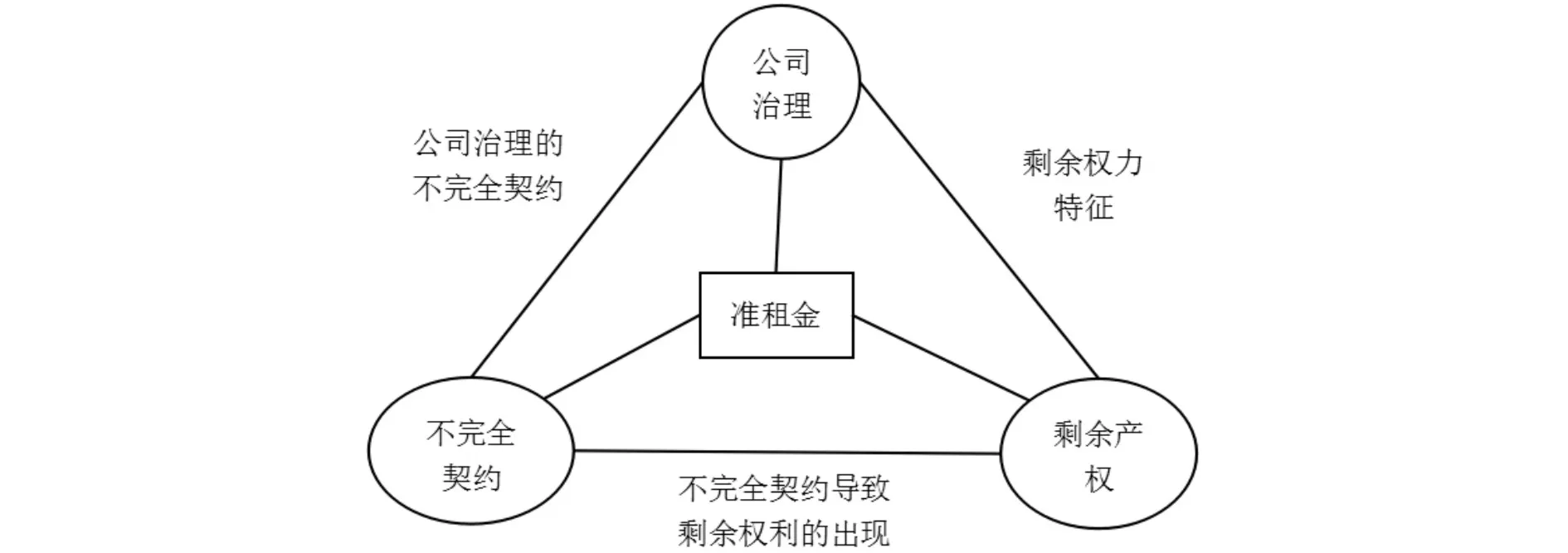

公司治理關系如圖2所示。

圖2 公司治理關系圖

三、 不完全合同理論視角下公司治理規則的完善方向

1.公司的初始章程是一種不完全合同

公司的初始章程也是一種公司合同,主要是處理投資人與管理人之間的關系,對鑒定合約的各方都具有一定的約束力,公司章程又是企業大小決策的重要參考依據之一。公司章程又是一種特殊的合同,第一,它實現了投資者的利益多元化;第二,公司章程和制定必須得到股東們的一致同意,否則就不能生效,從側面也能反映出企業的合作性;第三,企業是長期存在的,經過時間的推移,社會的發展,公司章程的不完全性就會越發體現。

2.股東決議公司治理規則的完善方向

企業存在的環境本來就是一個多變的環境,這也就使得合同必然存在一定的不完全性,需要不定時的進行重新談判,但是重新談判又不是完全自由的,否則就會出現事前事后無效率問題,不僅會導致股東和企業的利益受到損害,還會影響到企業公司章程的制定。公司章程作為一種不完全合同,也需要通過后期談判來進行修訂,修訂過程主要分為來年各個階段:第一,管理成提出章程修訂,然后開啟股東會議共同談判;第二,股東提出章程修訂,然后與管理層共同談判。

四、 總結

綜上所述,不完全合同理論之所以能夠成為微觀經濟學研究的熱點問題之一,主要還是其對企業發展的重大影響,盡管其本身存在一定的問題,但是我國的經濟學者們必將會對其不斷完善,以帶動我國企業的健康發展。

(南京理工大學紫金學院,江蘇 南京 210046)

猜你喜歡

當代陜西(2022年5期)2022-04-19 12:10:18

小獼猴智力畫刊(2022年3期)2022-03-29 01:09:42

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:28

湘潮(上半月)(2021年4期)2021-07-20 08:05:28

數學小靈通(1-2年級)(2021年4期)2021-06-09 06:26:14

河南電力(2021年5期)2021-05-29 02:10:00

汕頭大學學報(自然科學版)(2020年4期)2020-12-14 07:05:00

電影(2018年12期)2018-12-23 02:18:48

Coco薇(2017年11期)2018-01-03 20:59:57

暨南學報(哲學社會科學版)(2016年9期)2017-01-15 13:52:02