改革背景下的電網企業業績評價方法探討

2018-10-22 03:56:06國網能源研究院有限公司

新生代 2018年11期

王 剛 國網能源研究院有限公司

汪亦平 北京力久科技有限公司

隨著新一輪電力體制改革的深入推進,電網企業重新定位為履行電力普遍服務義務的“公益型”國有企業,不再以購售價差作為收入來源,而是建立了基于 “準許成本加合理收益”原則的輸配電價監管體系,基于政府核定的輸配電價收取過網費。改革后,電網企業的收入和利潤被政府管制,影響經營績效的主觀能動性空間發生了重大變化,傳統以利潤為核心的業績評價體系已經難以滿足新一輪電力體制改革的要求,因此亟待研究監管體制下電網企業的業績評價方法。

一、輸配電價改革背景下電網企業業績評價存在的問題

在輸配電價改革的背景下,電網企業經營業績評價存在的主要問題包括:

(一)業績評價體系與多重監管體制脫鉤。現行央企包括電網企業主要由國資委進行企業負責人業績考核評價。而在電改背景下,電網企業面臨著多重監管,除國資委對于國有資產的監管與考核外,還包括發改委對輸配電價的定價和監管、對電力電量供需的平衡和管理;能源局對能源發展、可再生能源規劃計劃、電力市場、電力安全等的統籌和監管等。行業監管、績效考核、輸配電定價之間明顯脫鉤,行業監管結果尤其是發改委主管的輸配電價機制在國資委主管的企業業績評價體系中難以充分體現。

(二)業績考核目標與電網企業定位沖突。現行業績評價體系的核心是企業的經濟責任履行情況。隨著電改推進,發售剝離并有序放開,電網企業重新定位為“公益型”國有企業,主要從事電網投資運行、電力傳輸配送,負責電網系統安全,保障電網公平無歧視開放,按國家規定履行電力普遍服務義務。新定位以電網企業的社會責任為核心,而在無歧視接入、電力普遍服務、保障可再生能源優先等方面的業績,無法在現行以利潤為核心的業績考核結果中得到體現。

(三)短期績效評價與長期發展需求不協調。現行業績評價體系重點關注短期利潤和國有資本保值增值。而電改更強調加強輸配電環節監管、促進電網科學規劃、發揮電網規模效益、提升電力普遍服務,這就要求電網企業更加注重電網發展、供電安全、優質服務等長期目標的實現。因此,需協調短期利潤和長期目標,在短期經營績效和電網長期發展之間找到平衡。

(四)單一評價體系與差異化管理模式不匹配。目前電網企業執行單一化的經營業績評價體系。而輸配電價改革中,以省為價區對輸配電成本及輸配電價進行政府監審及核定。考慮各省級公司不同的自然地理環境背景、經濟發展及用電需求,為保障電力普遍服務,電網企業的基礎、需求、投入、經營、管理等各方面差異巨大,需充分考慮各省差異化的監管和管理模式。

二、基于監管體制的電網企業業績評價需求特征

針對以上問題,在新的監管體制下,電網企業的業績評價體系需作出重大適應性調整,需求包括:

(一)滿足多方監管要求。針對電力行業的國家政策與法律法規,專門針對電網企業的業績評價進行研究。綜合考慮能源局、發改委等行業監管和價格監管部門對電網企業的監管評價,以及國資委對企業績效的評價;同時需支持電網企業內部包括對于下屬公司的業績評價。

(二)考慮地區經濟發展。地區經濟發展及電力普遍服務需求對電網投入、售電量、電費回收等起著決定性影響作用,也直接影響到電力企業的管理重點難點,因此,需針對不同地區經濟發展形成差異化的評價。

(三)兼顧社會利益。以平衡電網企業的經濟責任和社會責任為目標,將電網企業的社會貢獻納入業績評價,更好地發揮企業業績評價的導向作用,促進電力體制改革推進。

(四)重視技術創新與企業長期發展。從長遠來看,電力技術的創新與發展會在很大程度上影響電網企業的經營效益,而電網發展、服務提升等方面的投入也會促進企業的長期發展和遠期經營效益。

三、基于監管體制的電網企業業績評價方法

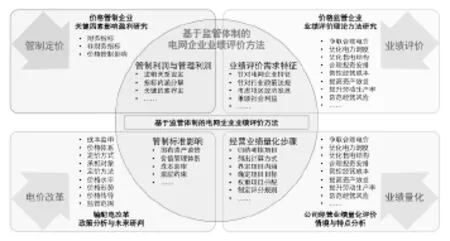

我們基于管制定價的相關理論,將企業利潤分為管制利潤和管理利潤,綜合考慮了電價改革的背景及行業監管的相關要求,設計不同的成本標線,量化各種差異化因素對企業業績的影響,兼顧社會利益和企業長期發展,提出了基于監管體制的電網企業業績評價方法,如圖 1所示。

圖 1 基于監管體制的電網企業業績評價方法

在此評價方法的框架之下,初步設計了基于監管體制的電網企業業績評價體系,拓展了原業績評價體系的管制口徑和管理口徑,以支撐不同的監管需求;在評價維度上拓展了評價指標,綜合考慮差異化的評價因素;并拓展了新的評價維度和評價指標,增加對于社會利益和企業長期長期發展的評價因子。

猜你喜歡

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

石油瀝青(2021年4期)2021-10-14 08:50:44

新世紀智能(數學備考)(2020年11期)2021-01-04 00:38:16

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

新高考·高一物理(2014年1期)2014-09-18 01:26:07

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51

體育師友(2012年4期)2012-03-20 15:30:10