對(duì)貧困地區(qū)融資性擔(dān)保機(jī)構(gòu)可持續(xù)性發(fā)展的調(diào)查及思考

2018-11-01 16:35:58賀陽陽

時(shí)代金融 2018年17期

賀陽陽

近年來,為解決中小企業(yè)、城鄉(xiāng)個(gè)體工商戶及個(gè)人融資難、擔(dān)保貴問題,我國(guó)陸續(xù)審批成立了一批融資性擔(dān)保公司,融資擔(dān)保公司在支持縣域普惠金融發(fā)展,促進(jìn)資金融通,健全縣域金融服務(wù)體系,推動(dòng)縣域經(jīng)濟(jì)發(fā)展上有著十分重要的作用。會(huì)寧縣是農(nóng)業(yè)大縣,轄內(nèi)兩家擔(dān)保公司在支持小微企業(yè)和“三農(nóng)”上發(fā)揮著舉足輕重的作用。但隨著政府補(bǔ)貼政策相應(yīng)退出、監(jiān)管缺位以及融資擔(dān)保公司的粗放式經(jīng)營(yíng),目前融資性擔(dān)保公司面臨一系列急需解決的問題。

一、基本情況

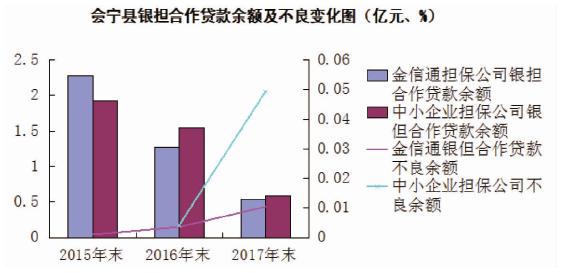

會(huì)寧轄內(nèi)有2家融資擔(dān)保公司,分別為會(huì)寧縣中小企業(yè)信用擔(dān)保有限公司(以下簡(jiǎn)稱“中小企業(yè)擔(dān)保公司”)和會(huì)寧縣金信通中小企業(yè)信用擔(dān)保有限公司(以下簡(jiǎn)稱“金信通擔(dān)保公司”),其中中小企業(yè)擔(dān)保公司成立于2012年,注冊(cè)資金3540萬元;金信通擔(dān)保公司成立于2009年,注冊(cè)資本5000萬元。中小企業(yè)擔(dān)保公司目前與中國(guó)農(nóng)業(yè)銀行會(huì)寧縣支行合作開展銀但合作擔(dān)保貸款工作,截至2017年末,中小企業(yè)擔(dān)保公司凈資產(chǎn)3031.81萬元,擔(dān)保責(zé)任余額5929.36萬元,全部為“三農(nóng)”貸款,累計(jì)代償329.98萬元。金信通擔(dān)保公司目前與會(huì)寧農(nóng)村商業(yè)銀行和甘肅銀行會(huì)寧縣支行合作開展銀擔(dān)合作擔(dān)保貸款工作,截至2017年末,金信通凈資產(chǎn)5542.75萬元,擔(dān)保責(zé)任余額5138萬元,其中擔(dān)保小微企業(yè)貸款余額4520萬元,擔(dān)保“三農(nóng)”貸款余額618萬元,累計(jì)代償2240.91萬元。

會(huì)寧縣融資擔(dān)保公司在經(jīng)營(yíng)中呈現(xiàn)以下特點(diǎn):一是政府控股擔(dān)保機(jī)構(gòu)資產(chǎn)質(zhì)量明顯好于民營(yíng)擔(dān)保機(jī)構(gòu),截至2017年末,中小企業(yè)擔(dān)保公司銀但合作貸款不良貸款余額291.81萬元,不良率4.93%,而金信通擔(dān)保公司銀但合作貸款不良貸款余額2315萬元,不良率43.05%;二是民營(yíng)擔(dān)保公司銀擔(dān)合作業(yè)務(wù)基本處于停擺狀態(tài),2015年之后會(huì)寧農(nóng)村商業(yè)銀行停止發(fā)放銀擔(dān)合作貸款,貸款規(guī)模從2015年的17095萬元下降到目前的920萬元。另外,金信通擔(dān)保公司與甘肅銀行合作發(fā)放的銀擔(dān)合作貸款2015年之后也未產(chǎn)生新的貸戶,僅通過“借新?lián)Q舊”、“轉(zhuǎn)貸”等方式維持原有貸款的正常運(yùn)轉(zhuǎn);三是代償比例高,自金信通擔(dān)保公司成立以來,累計(jì)代償2240.91萬元,占注冊(cè)資本金5000萬元的44.82%,中小企業(yè)擔(dān)保公司累計(jì)代償329.98萬元,占注冊(cè)資本金3540萬元的9.33%。

二、融資擔(dān)保業(yè)務(wù)存在問題

(一)經(jīng)濟(jì)下行壓力大,融資擔(dān)保業(yè)務(wù)舉步維艱

受經(jīng)濟(jì)下行壓力影響,小微企業(yè)盈利能力不斷下降,相應(yīng)的銀擔(dān)合作貸款不良貸款大幅上升,從表一可知,截至2017年末,金信通擔(dān)保公司銀擔(dān)合作貸款不良率高達(dá)43.05%,致使目前無法開展新的擔(dān)保業(yè)務(wù)。例如甘肅精王淀粉工貿(mào)有限公司從會(huì)寧農(nóng)村商業(yè)銀行獲得銀但合作貸款660萬元,由于經(jīng)濟(jì)環(huán)境惡化,企業(yè)產(chǎn)品銷路不暢,盈利能力下降,導(dǎo)致無法按期歸還本付息,此筆貸款目前已經(jīng)進(jìn)入不良。

(二)集中大額放貸,風(fēng)險(xiǎn)管控能力差

民營(yíng)融資性擔(dān)保機(jī)構(gòu)銀擔(dān)合作貸款集中度高,風(fēng)險(xiǎn)大,會(huì)寧農(nóng)村商業(yè)銀行與金信通擔(dān)保公司在《擔(dān)保合作協(xié)議》中明確規(guī)定對(duì)單個(gè)借款人的擔(dān)保額度不得超過保證金的10%,金信通存放會(huì)寧農(nóng)村商業(yè)銀行的保證金額度最高時(shí)只有554萬元,因此按《擔(dān)保合作協(xié)議》規(guī)定單筆貸款額度最高不能超過55.4萬元,但自2014年以來會(huì)寧農(nóng)村商業(yè)銀行累計(jì)發(fā)放45筆17286萬元銀擔(dān)合作貸款,戶均貸款額384萬元,遠(yuǎn)超55.4萬元的上限。

(三)盈利能力差,銀行合作意愿下降

據(jù)統(tǒng)計(jì)資料顯示,金信通擔(dān)保公司近三年凈利潤(rùn)分別為-22.21萬元、-37.37萬元和5萬元,平均每年虧損18.19萬元,中小企業(yè)擔(dān)保公司近三年凈利潤(rùn)分別為-116.69萬元、-55.38萬元和-28.09萬元,平均每年虧損66.72萬元。銀擔(dān)合作貸款不良率逐年上升,代償金額逐年擴(kuò)大,截至2017年底,金信通擔(dān)保公司累計(jì)代償2240.91萬元,占注冊(cè)資本的44.82%,中小企業(yè)擔(dān)保公司累計(jì)代償329.98萬元,占注冊(cè)資本金3540萬元的9.33%。調(diào)查顯示,金信通擔(dān)保公司成立以來主要的收入來源為省工信委發(fā)放的擔(dān)保扶持基金,累計(jì)收到擔(dān)保扶持基金598萬元,但隨著2015年之后隨著扶持政策退出以及自身資產(chǎn)的惡化,金信通擔(dān)保公司經(jīng)營(yíng)積極性不高,目前無固定營(yíng)業(yè)網(wǎng)點(diǎn),另外,會(huì)寧農(nóng)村商業(yè)銀行相關(guān)人員表示與金信通合作意愿下降,其主要原因是無法補(bǔ)齊保證金,目前保證金賬戶余額僅為8萬元,無法開展新業(yè)務(wù),而甘肅銀行也是以維持現(xiàn)有銀擔(dān)合作貸款為主,不發(fā)放新的銀但合作貸款。

(四)監(jiān)管缺位,合規(guī)經(jīng)營(yíng)堪憂

民營(yíng)融資性擔(dān)保機(jī)構(gòu)由各省公信委審批設(shè)立,但在后期的監(jiān)管過程中存在監(jiān)管缺位現(xiàn)象。2010年3月,銀監(jiān)會(huì)、國(guó)家發(fā)改委等七部委聯(lián)合下發(fā)了《融資性擔(dān)保公司管理暫行辦法》(以下簡(jiǎn)稱“七部委管理辦法”)。但七部委管理辦法并沒有明確各省(區(qū)市)的主管部門,而是只要求確定管理機(jī)構(gòu)、制定實(shí)施細(xì)則后上報(bào)部際聯(lián)席會(huì)議。但在實(shí)際運(yùn)行過程中,由于主管部門兼任,權(quán)責(zé)不明確,因此主管部門監(jiān)管也形同虛設(shè),沒起到應(yīng)有的作用。

三、解決措施及建議

(一)積極清收不良貸款,改善資產(chǎn)質(zhì)量

建議融資擔(dān)保公司配合銀行,積極對(duì)存量不良貸款進(jìn)行清收,尤其是擔(dān)保的關(guān)聯(lián)企業(yè)及個(gè)人貸款(貸款使用人為融資擔(dān)保公司實(shí)際控制人),同時(shí)商業(yè)銀行要依法對(duì)不良貸款啟動(dòng)訴訟程序,多措并舉切實(shí)改善融資擔(dān)保公司資產(chǎn)質(zhì)量。

(二)有效提高經(jīng)營(yíng)水平,增強(qiáng)風(fēng)控能力

由于行業(yè)準(zhǔn)入門檻較低,融資擔(dān)保公司在經(jīng)營(yíng)管理中存在先天不足,對(duì)金融行業(yè)不夠熟悉,風(fēng)險(xiǎn)管控能力差,要切實(shí)提高自身風(fēng)控能力,合作銀行要嚴(yán)格執(zhí)行貸前審查程序,摸清貸款用途,依法合規(guī)發(fā)放銀擔(dān)合作貸款,采取小額分散發(fā)放的方式降低貸款風(fēng)險(xiǎn),有效解決貸款集中度高、關(guān)聯(lián)性強(qiáng)的問題。同時(shí),合作銀行要依法嚴(yán)格管理保證金賬戶,杜絕發(fā)生融資擔(dān)保公司隨意抽逃注冊(cè)資本金等問題。

(三)明確監(jiān)管主體責(zé)任,補(bǔ)齊監(jiān)管空位

建議明確監(jiān)管主體責(zé)任,建立融資擔(dān)保公司信息披露平臺(tái)和制度,建議人民銀行針對(duì)融資性擔(dān)保公司創(chuàng)建征信統(tǒng)計(jì)專業(yè)模塊,申報(bào)主體為各商業(yè)銀行,面向銀行、擔(dān)保公司和貸款企業(yè)公開信息查詢。

猜你喜歡

證券市場(chǎng)周刊(2025年5期)2025-02-24 00:00:00

證券市場(chǎng)周刊(2025年4期)2025-02-17 00:00:00

證券市場(chǎng)周刊(2025年3期)2025-02-04 00:00:00

證券市場(chǎng)周刊(2024年30期)2024-08-24 00:00:00

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費(fèi)導(dǎo)刊(2017年20期)2018-01-03 06:27:21

湖南城市學(xué)院學(xué)報(bào)(自然科學(xué)版)(2016年4期)2016-02-27 14:02:56

山西大同大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)(2016年6期)2016-01-23 02:06:18