對外經貿戰略調整下的中美雙邊投資及其就業效應

2018-11-01 02:32:06張原

當代經濟科學 2018年4期

張原

摘要:金融危機以來中美對外經貿政策出現重大調整,兩國雙邊投資發生轉變,本文通過構建兩國多部門雙向投資模型分析中美雙邊投資的數量和結構就業效應,并使用2007—2016年分行業數據進行實證檢驗。研究發現中國對美投資能夠實現整體就業“雙贏”,但分行業效應并不一致,對美國工業部門就業效應為正,對中國國內工業部門和部分服務業則為負,在美國制造業振興戰略的背景下,中國工業部門就業下降可能呈現擴大趨勢。美國對華投資有助于提升中國就業,但對美國國內就業有負面影響,促使美國在金融危機之后加速調整對華投資政策,鼓勵資本回流。對此,中國應注重推動雙邊投資增長為國內帶來的就業機會,密切關注中國OFDI對工業和部分服務業就業的負向影響,適時調整對外投資及引資策略,應對中美經貿摩擦升級可能引起的負面就業影響。

關鍵詞:雙邊投資;就業效應;對外經貿戰略;中美經貿摩擦

文獻標識碼:A 文章編號:1002-2848-2018(04)-0001-12

一、引 言

2002年企業“走出去”戰略提出以來,中國海外投資快速增長,對外投資(Outward Foreign Direct Investment,OFDI)年均增速達到了33.6%,伴隨著“一帶一路”倡議的提出,中國“產能輸出”步伐加快,尤其是2015年以來,中國深化供給側結構性改革,部分行業持續推進“去產能、去庫存”的產業結構調整,并與新時期對外發展戰略相結合,加速了中國資本的海外擴張。2016年,中國OFDI流量首次超過FDI,正式成為對外投資凈流出國,1831億美元的對外投資總額使中國躋身全球第二大對外投資國行列①。與之相反,2008年金融危機以來,美、德等部分發達經濟體對上世紀80年代以來的“去工業化”進程進行了主動調整,把重振制造業作為促進實體經濟和就業增長的重要舉措,其中美國實施的一系列經濟振興政策尤為典型,2012年以來相繼出臺創新激勵、市場培育、人力資源投資、金融改革和稅收優惠政策,鼓勵本國海外資本回流并吸引包括新興經濟體在內的其他國家資本。中美兩國跨國資本流動呈現新趨勢,制造業資本流動變化尤其明顯,2009年以來中國對美國投資年均增速達63.9%,制造業OFDI年均增長率更是高達101.0%;同期中國實際利用美國FDI則呈現波動下降趨勢,年均降幅為-1.5%,其中制造業FDI年均降幅-0.08%(圖1)。

中美兩國雙邊投資的顯著變化引起了一系列問題:一方面,中國國內開始擔憂OFDI的快速增長和FDI的減速甚至收縮是否意味著實體資本外流,從而導致國內就業崗位流失。對比中美兩國的勞動力市場狀況可以發現,隨著金融危機后實體經濟相關稅收政策、制造業振興計劃的實施以及近期美聯儲持續加息的影響,美國海外資本回流顯著,國內失業問題顯著改善,整體失業率從2009年的9.3%下降至2017年的4.3%,同期制造業失業率從12.1%下降至4.2%,失業人數明顯下降;而中國失業率則未見顯著變化,城鎮登記失業人數仍呈現攀升態勢,整體和制造業勞動力需求規模自2012年以來明顯縮減

中國失業率數據為城鎮登記失業率,盡管已有文獻多數認為其低估了實際失業狀況,但各年間仍有可比性,目前中國還未連續公布調查失業率,2013—2016年已公布的數據為5%、5.09%、5.10%和5.05%,同樣未見顯著下降。由于中國未公布分行業失業率數據,此處使用勞動力需求調查反映分行業勞動力市場歷史趨勢,數據來自中國人力資源市場信息監測中心對全國定點城市公共就業服務機構的市場供求統計,網址:http:∥www.chinajob.gov.cn/。(圖2)。另一方面,隨著中國迅速成長為全球主要投資人,外界對中國投資的期待和爭議并存,部分聲音甚至認為中國對外投資以資源尋求、技術獲取、產能轉移甚至政治考慮為主要目標

參見美國外國投資委員會各年研究報告,CFIUS:Committee on Foreign Investment in the U.S.Annual Report to Congress,2014—2016,網址:https:∥home.treasury.gov;達利博爾羅哈奇(2017):《中國對中東歐投資背后的政治目的》,《英國金融時報》11月9日,網址:http:∥www.ftchinese.com/。,并不能真正推動東道國經濟發展。2014年以來,美國外國投資委員會(The Committee on Foreign Investment in the United States,CFIUS)不斷加大對中國投資的審查力度,2008—2016年中國對美投資并購被拒案件數量年均增長率高達41.2%,近三年來中國被拒案件占總量比重均在20%以上。尤其是2017年以來,中美經貿摩擦不斷升級,在跨國投資領域,美國國會特設組織“美中經濟與安全審查委員會”(U.S.China Economic and Security Review Commission,USCC)主張對中國企業在美投資、并購加強監管,禁止中國國有企業或政府控制的實體部門并購美國企業,對涉及控制美國利益的企業并購進行強制審查;自2018年3月開始,美國針對中國進行的“301調查”直接涉及“中國制造2025”中的產業規劃及對外投資,并以“歧視性技術許可要求”為由上訴至WTO爭端解決機制,大幅收緊中國企業赴美投資審核和在美經營調查,大量事實表明,美國對中國投資能否促進其實體經濟和就業增長存在諸多疑慮。

對此,本文以金融危機以來中美兩國對外經貿政策調整為背景,分析中美雙邊投資變動的就業效應,評估中國海外投資增長是否有助于美國創造就業崗位,同時穩定自身的就業水平,探討其作用在不同行業表現是否一致;同時分析美國對外投資如何影響中國整體和部門就業,是否導致美國國內就業崗位流失。接下來的第二部分簡要梳理跨國投資就業效應的相關文獻,第三部分構建兩國多部門模型用于分析中美雙邊投資的整體和部門就業效應,第四部分建立實證模型,并用面板數據GMM方法進行檢驗,最后提出結論和政策建議。

二、文獻綜述

已有文獻主要從跨國投資對母國就業的影響、對東道國就業的影響以及國別投資的相互作用三個角度分析跨國投資的就業效應。跨國投資的母國就業效應理論包括替代論、互補論和組合論[1-2]。替代論認為當母國資本相對稀缺時,對外投資將減少國內投資,如果資本流出沒有進一步帶來凈出口增加,那么就會對母國就業產生負面影響[3-4];互補論則認為對外直接投資會對母國就業環境產生積極作用,主要源于經營利潤回流帶來的國內資本存量上升,國際競爭能力提升擴大了國內關聯企業生產規模,以及海外互補性產品促進母公司產品出口[5];而組合論則認為OFDI的母國就業效應取決于上述兩種力量的對比,并且跨國投資的水平或垂直類型、投資動因、投資行業以及東道國經濟發展水平等因素均會對母國就業產生不同的替代和互補效應[6-7]。基于這一研究框架,國內研究者對中國OFDI的母國就業效應進行了理論和實證分析,理論框架基于CD生產函數或CES生產函數,分析OFDI對就業的直接影響[8],或OFDI通過生產效率系數影響就業的情況[9-10]。部分研究發現OFDI的互補效應高于替代效應,因此有利于提升國內就業[11-12],但也有相反的結論認為以替代效應為主;并且中國OFDI的國內就業效應與投資規模、地區收入和受教育水平、投資垂直和水平形態、投資動機、中間和最終產品貿易形態有關[13-14]。

跨國投資的東道國就業效應理論主要基于MacDougallKemp模型,認為資本的國際流動將對東道國產生積極的就業效應,但母國的資本存量相應減少[15-16],聯合國貿易和發展會議首次指出外商直接投資在東道國創造了直接和間接的就業機會,并且其正面影響在欠發達地區更加顯著[17],但也有部分研究指出跨國資本也可能帶來就業擠出效應,因此綜合效應較為復雜[18],主要與外來投資產業分布、投資動機、資本進入方式、補貼形式、對國內投資的替代性以及技術外溢性有關[19-22]。國內文獻主要集中在FDI對中國就業的數量影響[23-24]和結構影響[25-26]兩方面,大部分文獻結論認為FDI對中國就業整體或局部產生了正面的作用,并且呈現出對東部地區和第二產業就業促進作用更顯著的特征。然而,目前已有的文獻僅站在東道國視角討論中國就業如何受外來資本的影響,而中國OFDI對其他國家的就業影響則較少討論,僅有部分文獻分析了中國在非洲國家投資的就業促進作用[27-28],這與我國長期以來在國際投資中充當被投資者的角色有關,但隨著中國近年來迅速成長為重要的國際投資人,中國OFDI對他國的就業效應研究亟需開展。

國別投資的相互作用及其就業效應研究則從內外資本間的擠出或擠入效應角度分析問題,認為影響渠道主要包括金融、貿易和產業轉移。金融市場中,由于儲蓄水平有限,資本的國內外分配會帶來母國和東道國之間的就業波動[29];產品市場中,如果對外直接投資帶動了國內物品和勞務出口,則會促進國內投資,反之則會擠出國內投資[30-31];在產業層面,如果對外直接投資表現為產業國際間水平轉移,就會產生擠出效應[32],而垂直分工型的對外直接投資則可能由于母國和東道國企業生產活動的互補性而帶來擠入效應[33],并且產業類型一體化模式差異也會影響資本的擠入或擠出[34]。基于發達國家經驗研究得出的結論大相徑庭,發展中國家和轉型國家的情況則更多地表現為擠出效應[35-36],主要源于發展中國家的資本稀缺性。國內相關文獻主要從實證層面展開分析,部分研究發現,由于受到資本稀缺水平、融資能力和金融市場完善性的影響,OFDI會擠出國內投資[37-38],中國制造業OFDI增速加快導致資本凈流出對國內制造業資本形成作用減弱[39];另一些研究則發現,中國OFDI對國內投資產生了促進作用[40],原因可能在于資源、技術尋求和政府支持類海外投資的增長[6,41];也有部分研究認為OFDI對國內投資的擠入或擠出效應因長短期和投資途徑不同而變化[42-43],因此其對實體經濟和就業的影響較為復雜。

綜上所述,已有研究主要存在以下幾點不足:首先,基于一國單部門或兩部門生產函數構建的模型較難清晰區分部門間投資或投資方向,或者僅將跨國資本作為影響生產技術效率的因素納入分析框架,有些甚至混淆了跨國投資和“資本凈流出”概念,因此在討論資本流向、投資部門結構及其相互關系的就業效應時存在欠缺。其次,基于MacDougallKemp模型建立的分析框架存在適用性下降的問題,該理論的前提假設是資本流動發生在資本豐富國與勞動力豐富國之間,更適用于解釋較早時期美國對華投資的就業效應,然而,隨著近年來中國對美投資的持續增長以及中國勞動力市場供求狀況的改變,已有分析框架解釋能力已顯不足。第三,目前關于中國對外投資的母國就業效應研究主要集中在整體效應的評估上,盡管有部分文獻開始關注其區域就業結構效應,但并未對行業就業效應進行全面分析。2008年金融危機之后,以美國為代表的主要發達經濟體加大力度發展制造業、新型能源和物流產業,跨國資本向這些行業集聚將對中國相關行業就業產生何種溢出效應值得深入研究,因此更需要從產業和行業就業角度進行評估。第四,已有文獻多集中在中國國內就業受FDI和OFDI的影響,僅有少量文獻探討了中國對非洲地區投資產生的東道國就業效應,較少討論中國對美國等發達國家投資的就業影響,因此難以客觀評價中國對外投資的實際貢獻。

三、理論框架

(一)基礎模型

鑒于已有理論框架存在的不足,本文構建一個兩國多部門雙向投資模型用于解釋母國對外投資對自身和東道國就業的整體及行業影響。假設全球由母國M(home country)和東道國S(host country)組成,初始資本總量為K單位,0≤α≤1表示M國占資本總量的比例,因此M國為αK,S國為(1-α)K,m≥0和s≥0分別表示M國和S國對外投資占本國資本總量的比重(當小于1時)或倍數(當大于1時),因此M國對S國的跨國投資為mαK,S國對M國的跨國投資為s(1-α)K。mαK對M國來說即為OFDI,也即S國獲得的FDI;s(1-α)K為S國的OFDI,也是M國獲得的FDI。因而存在雙向國際投資后,全球資本可表示為[αK+s(1-α)K-mαK]+[(1-α)K+mαK-s(1-α)K]=K。

由此可知,M國對外投資對兩國就業所產生的影響可能有幾種形態:

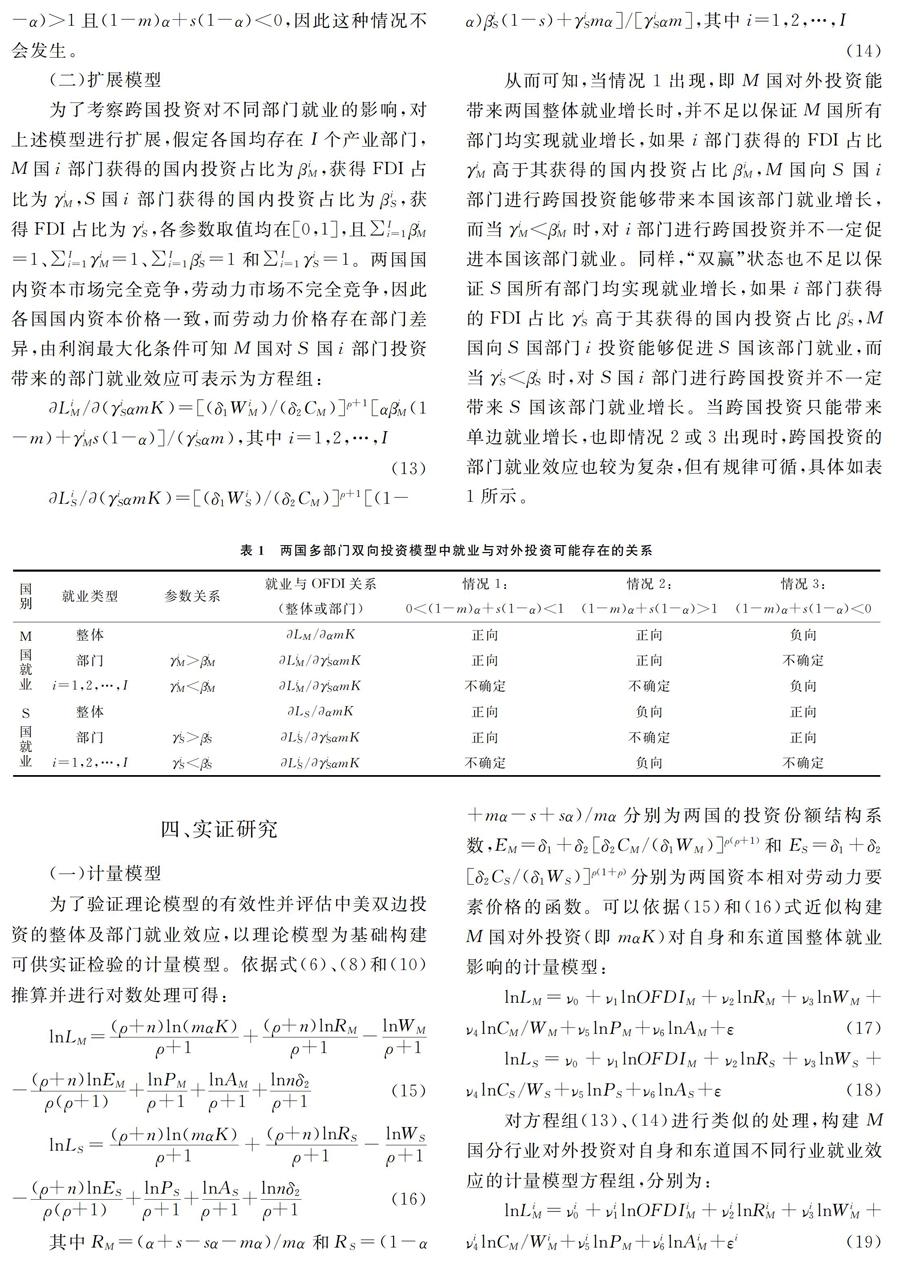

情況1是“雙贏”,即M國對外投資增長可能對兩國就業都帶來正向影響,此時需滿足0<(1-m)α+s(1-α)<1,即M國投資本國比重×M國占全球資本份額+S國國際投資比重×S國占全球資本的比重在(0,1)區間內。

情況2是M國對外投資增長帶來自身就業增長,但S國就業下降,此時(1-m)α+s(1-α)>1,這意味著M國資本總量占比和/或本國資本用于國內投資份額較高,同時吸收S國投資較多時,M國對外投資可能有助于本國就業增長,而S國就業則可能由于資本流出和吸引外資不足而受到負面影響。

情況3是S國就業增長,M國就業下降,此時需滿足(1-m)α+s(1-α)<0,即M國資本總量較低和/或用于本國投資份額較低,同時吸收S國投資也較少時,M國對外投資會導致本國就業下降,而S國則就業增長。

情況4是“雙輸”,此時需要滿足(1-m)α+s(1-α)>1且(1-m)α+s(1-α)<0,因此這種情況不會發生。

(二)數據描述及回歸結果

依據歷年《中國對外直接投資統計公報》、美國經濟分析局(BEA)、美國勞工統計局(BLS)和國際貨幣基金組織(IMF)數據庫等提供的資料整理獲得2007—2016年中國與美國的OFDI、FDI、工資、利率和物價水平等面板數據,變量含義和統計特征如表2所示。由于投資因素對就業的影響有時滯,因此通過初步回歸后篩選使用就業人數滯后一期對數值作為lnL變量,為避免小時工資數據缺乏導致樣本缺失,使用月工資作為衡量工資水平的變量,資本價格以貸款利率來衡量,上述變量均去除了通貨膨脹因素。行業投資份額結構系數R的測算需要用到中美兩國對外投資存量占本國資本存量的比重、兩國資本存量占總體的比重、兩國各產業占國內資本存量比重、兩國各產業獲得FDI的比重等,由于已有統計渠道均未直接提供兩國整體和行業資本存量數據,因此使用永續盤存法[44-45]對中美兩國整體和分行業資本數據進行了大量測算,以獲得R值。同時使用索洛余值法估算中美兩國的全要素生產率水平[46],并將其指數化從而獲得中美兩國可比的lnA變量由于索洛余值法(參數方法)對生產函數形式比較嚴苛以及單位根問題可能導致偽回歸,因此許多文獻使用MalmquistDEA指數法(非參數方法)估測,但后者獲得的是技術進步的增長率,可以進行時間縱向比較說明兩國技術進步速度快慢,但無法比較同一時點上兩國之間的技術水平差距,因此本文仍然使用索洛余值法,同時參照了部分基于MalmquistDEA指數法估測的分行業技術進步水平[47-48],以避免重大偏誤。

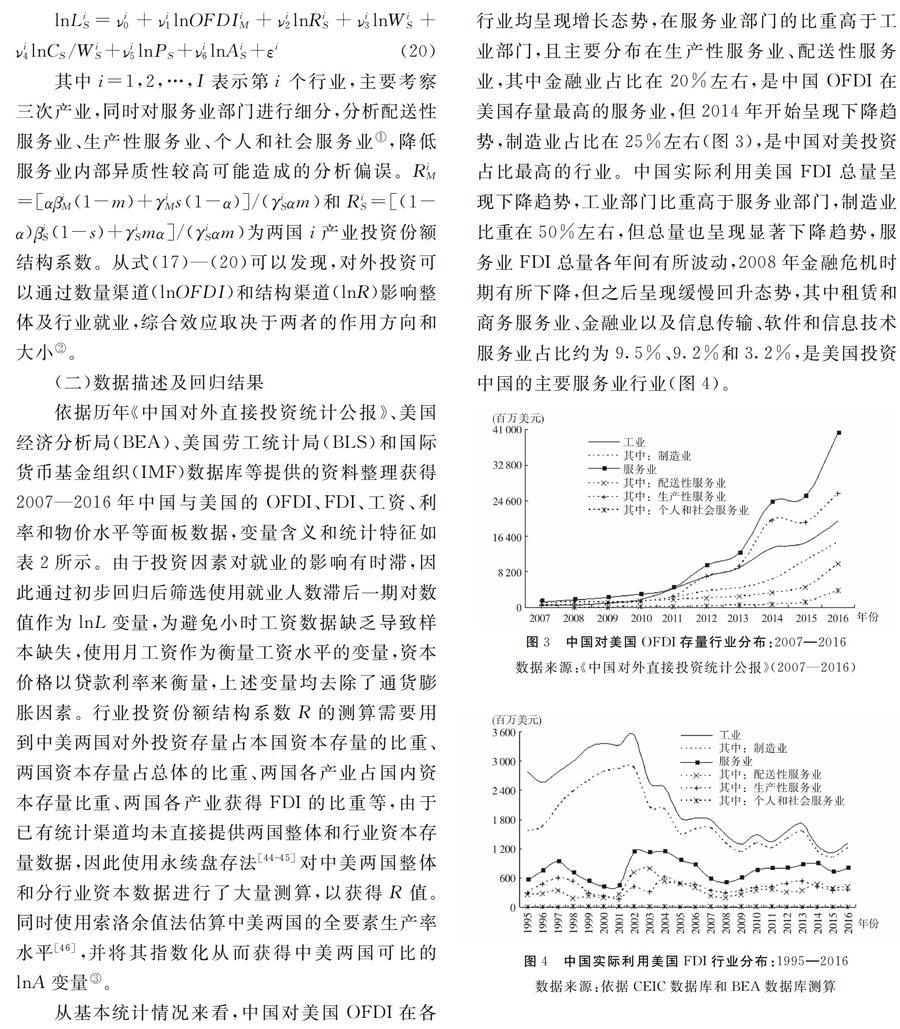

從基本統計情況來看,中國對美國OFDI在各行業均呈現增長態勢,在服務業部門的比重高于工業部門,且主要分布在生產性服務業、配送性服務業,其中金融業占比在20%左右,是中國OFDI在美國存量最高的服務業,但2014年開始呈現下降趨勢,制造業占比在25%左右(圖3),是中國對美投資占比最高的行業。中國實際利用美國FDI總量呈現下降趨勢,工業部門比重高于服務業部門,制造業比重在50%左右,但總量也呈現顯著下降趨勢,服務業FDI總量各年間有所波動,2008年金融危機時期有所下降,但之后呈現緩慢回升態勢,其中租賃和商務服務業、金融業以及信息傳輸、軟件和信息技術服務業占比約為9.5%、9.2%和3.2%,是美國投資中國的主要服務業行業(圖4)。

鑒于工資和勞動力需求之間可能存在內生性問題,以及殘差分布特征并未吻合普通最小二乘法假設,因此不使用OLS方法,而采用面板數據SYSGMM方法,以不同期滯后項作為工具變量進行回歸,為避免工具變量的選擇偏誤,回歸分析對工具變量識別不足、過度識別和弱工具變量問題均進行了檢驗,選用三項檢驗均顯著有效的結論。依據計量模型,將中國和美國分別視為M國,考察兩國雙邊投資對自身和東道國的整體和部門就業影響,具體結果見表3。

美國OFDI每增長1%,能促進中國自身整體的就業增長0.35%,且主要來自配送性服務業和生產性服務業就業的增長;而工業部門則為負效應,并且主要源于結構效應所傳遞的負向影響。中國對美國投資增長對美國整體就業的數量效應并不顯著,但結構效應傳遞了正面影響,綜合就業彈性約為0.28,并且主要促進其工業部門的就業增長,對生產性服務業也具有正面影響,對配送性服務業、個人和社會服務業有微弱的負面影響。

中國對美投資能夠帶來兩國就業“雙贏”,這有助于降低國內和國外對中國投資的種種疑慮,但是對中國而言,需要特別關注就業效應在部門間的差異,尤其是中國OFDI對包括制造業、建筑業等行業在內的國內工業部門就業產生了明顯的負面影響,且主要源于結構效應的負面作用,這一現象在2008年金融危機以前樣本為主的研究中較少出現。其成因來自多方面:首先,伴隨中國進入工業化后期,中國國內開始經歷投資結構轉型,工業部門投資比重進入下行期,投資占比從2012年的44.2%下降至2016年的39.2%,其中制造業比重下降了4.1%,加之供給側結構性改革“去產能、調結構”政策的持續推進,相關產業的就業吸納能力下降;其次,從2013年開始,中國加大了產能對外輸出的步伐,借助企業“走出去”戰略發展海外基礎設施、工程建設和制造業投資項目,在幫助中國解決國內產能過剩問題的同時也加速了工業部門的資本流出;第三,2008年金融危機之后,以美國為代表的發達國家推進制造業振興戰略,工業資本回流本國速度加快,加之中國勞動力成本相對優勢的下降,外資和國內資本轉向成本更低國家的趨勢顯現,各種效應疊加導致中國工業部門投資份額結構發生轉變,影響了該部門就業。2017年12月,美國國會通過了大規模的“減稅與就業法案”(Tax Cuts and Jobs Act),大幅度降低了國內經營企業稅,同時對美國跨國企業的海外收入和投資征稅,很可能進一步促進美國在華資本的回流,影響中國工業部門就業,因此中國需要進行充分預估,綜合調整對外投資和國內產業政策,綜合運用就業促進政策,應對可能產生的負面就業溢出效應。

(五)美國對中國投資的就業效應

美國對中國投資的就業效應則表現為“單邊”增長特征,中國實際利用美國投資每增長1%,能促進中國整體的就業增長0.10%,且主要來自工業部門的就業增長,就業彈性約為0.13;服務業整體的就業效應并不明確,對生產性服務業有正面影響,而對其他類型服務業則為負向。美國對華投資增長對其自身整體就業產生微弱的負面影響,彈性約為-0.09,且主要來自數量效應;其工業部門就業受資本流出的影響也比較明顯,彈性約為-0.13,且主要原因在于結構效應傳遞的負面作用,對配送性服務業和生產性服務業就業則有正面影響。

美國海外投資對母國和東道國就業產生非對稱影響,對外投資可能導致“工業部門崗位輸出”促使美國在金融危機之后加快產業結構轉型步伐,改變對外投資相關政策,這不僅表現在美國國內投資和產業結構回歸工業部門,也傾向于吸納更多發達國家和新興經濟體資本。2009年以來,美國每年吸收的外國直接投資30%以上進入制造業,流向美國制造業的中國資本年均增長率超過100%,明顯高于其他行業,并且主要流向計算機和電子產品制造業、交通運輸設備制造業、通用和專用機械設備制造業、化學原料和化學制品業、電器機械及器材制造業等對實體經濟和就業增長具有重要拉動作用的行業。與東盟國家、澳大利亞和俄羅斯等中國OFDI主要流入國相比,中國資本進入美國能源、農產品等初級產品以及房地產等相關領域的比重明顯較低,高新技術服務業相關領域的投資壁壘也較高,而進入美國制造業領域的數量明顯較高。相對初級產品等部門而言,制造業資本具有更高的就業彈性,美國對中國OFDI的選擇性吸收從一個側面反映出美國希望將國內產業發展戰略和傾向性的外資利用政策相結合,推動國內實體經濟和就業增長,而對于就業貢獻相對較小、技術和資源流動性較高的跨國資本則采取謹慎利用甚至排斥的姿態。

五、結論及啟示

本文研究發現,對外投資增長能夠通過數量效應和結構效應影響母國和東道國就業,就業“雙贏”在理論上是可能的,但需要母國和東道國對外投資和國內投資結構保持合理比例,并且即使在“雙贏”的狀態下,也可能出現行業間就業增長非均衡。2007—2016年中美雙向投資面板數據分析表明,中國對美國投資能夠實現就業“雙贏”,一方面促進國內整體就業增長,綜合就業彈性約為0.35,另一方面也推動美國整體就業增長,綜合就業彈性約為0.28,但分行業就業效應并不一致,對中國國內工業部門為負效應,而對美國工業部門就業則為正效應。美國對中國投資的就業效應呈現“單邊”增長特征,中國實際利用美國FDI對中國國內的就業彈性為0.10,而對美國就業則有負面影響,彈性為-0.09。上述研究發現有一定的政策啟示:

首先,中國需要密切關注OFDI增長對國內部分產業的負面就業影響,防治投資結構變化帶來的失業問題。中國OFDI對國內就業帶來正面影響,但同時伴隨著工業部門、個人和社會服務業部門就業效應為負的特征,并且結構效應在多數情況下傳遞了負向影響。中國在推進“去產能”和“產能輸出”等結構調整政策的過程中,需要特別關注從“資本凈流入”轉變為“資本凈流出”可能帶來的失業問題,需要綜合運用人力資源培訓政策、拓展國際勞務合作等渠道,將對外投資戰略與勞動力市場政策相結合,積極發揮后者在防治失業中所起的作用。

其次,借鑒美國的制造業振興戰略,提升國內產業結構調整政策與新時期對外開放戰略的匹配性。中國OFDI大規模增長助推了正處制造業重振期的美國實現就業增長,這表明有選擇地利用和有目的地促進外資配合本國產業發展戰略對于一國實體經濟和就業增長十分關鍵。對于正處供給側結構性改革時期的中國而言,資本總量不再成為發展的主要瓶頸,中國有更寬裕的空間對來自不同國家和行業的外來資本進行選擇,應該制定有利于經濟提質增效的引資政策,有選擇地利用外資優化產業結構,幫助中國就業實現穩中求進和質量提升。

第三,持續、全面、客觀評估中國OFDI的國內外就業效應,降低外界對中國資本的偏見,提升國際影響力。中國對外投資有效促進了美國就業增長,對金融危機以來美國經濟復蘇起到了推動作用,表明我國新時期對外開放戰略能夠創造互利共贏局面。然而,隨著未來全球經濟的進一步回暖,中國資本與其他國家資本的競爭趨勢將逐步顯現,可能會帶來國別間和產業間就業發展的不平衡,因此需要對中國OFDI的就業效應進行持續評估,這不僅關系著中國國內勞動力市場的健康發展,也是降低大國間經貿摩擦,減少產業政策負面就業溢出效應的客觀需要。

參考文獻:

[1] Jasay A E. The social choice between home and overseas investment [J]. The Economic Journal, 1960, 70(277): 105-113.

[2] Blomstrom M, Kokko A. Home country effects of foreign direct investment: evidence from Sweden [R]. NBER Working Paper No. 4639, 1994.

[3] Konings J, Murphy A. Do multinational enterprises substitute parent jobs for foreign ones? Evidence from European firm level panel data [R]. CEPR Discussion Paper No. 2972, 2001.

[4] Eckel C. Labor market adjustments to globalization: unemployment versus relative wages [J]. North American Journal of Economics & Finance, 2003, 14(2): 173-188.

[5] Federico S, Minerva G A. Outward FDI and local employment growth in Italy [J]. Review of World Economics, 2008, 144(2): 295-324.

[6] You K, Solomon O H. Chinas outward foreign direct investment and domestic investment: an industrial level analysis [J]. China Economic Review, 2015, 34: 249-260.

[7] Mariotti S, Mutinelli M, Piscitello L. Home country employment and foreign direct investment: evidence from the Italian case [J]. Cambridge Journal of Economics, 2003, 27(3): 419-431.

[8] 余官勝, 王瑋怡. 對外投資與母國國內就業: 理論與中國的實證研究 [J]. 北京工商大學學報(社會科學版), 2013(3): 14-19.

[9] 劉海云, 廖慶梅. 中國對外直接投資對國內制造業就業的貢獻 [J]. 世界經濟研究, 2017(3): 56-67.[ZK)]

[10] [ZK(#]姜巍. 中國OFDI國內就業的總體效應與產業差異實證 [J]. 統計與決策, 2017(23): 149-152.

[11] 柴林如. 中國對外直接投資對國內就業影響分析 [J]. 河北經貿大學學報, 2008(3): 55-58.

[12] 李磊, 白道歡, 冼國明. 對外直接投資如何影響了母國就業?——基于中國微觀企業數據的研究 [J]. 經濟研究, 2016, 51(8): 144-158.

[13] 張海波, 彭新敏. ODI對我國的就業效應——基于動態面板數據模型的實證研究 [J]. 財貿經濟, 2013(2): 101-111.

[14] 蔣冠宏. 我國企業對外直接投資的“就業效應” [J]. 統計研究, 2016, 33(8): 55-62.

[15] Macdougall D. The benefits and costs of private investment from abroad: a theoretical approach [J]. The Economic Record, 1962, 36(73): 13-35.

[16] Kemp M C. Foreign investment and the national advantage [J]. The Economic Record, 1962, 38(81): 56-62.

[17] UNCTAD. The world investment report 1994: transnational corporation, employment and the workplace [R]. New York and Geneva: United Nations Publication, 1994.

[18] Crino R. Employment effects of service off shoring: evidence from matched firms [J]. Economics Letters, 2010, 107(2): 253-256.

[19] 鄭月明, 董登新. 外商直接投資對我國就業的區域差異與動態效應——基于動態面板數據模型的分析 [J]. 數量經濟技術經濟研究, 2008(5): 104-113.

[20] Williams D. Explaining employment changes in foreign manufacturing investment in the UK [J]. International Business Review, 2003, 12(4): 479-497.

[21] Misun J, Tomsik V. Does foreign direct investment crowd in or crowd out domestic investment? [J]. Eastern European Economics, 2002, 40(2): 38-56.

[22] 王劍, 張會清. 外國直接投資對中國就業效應的實證研究 [J]. 世界經濟研究, 2005(9): 15-21.

[23] 楊揚, 余壯雄, 王美今. FDI對中國就業效應的檢驗 [J]. 經濟學家, 2009(5): 5-14.

[24] 鐘輝. FDI對中國就業影響的動態分析 [J]. 世界經濟研究, 2005(12): 11-15.

[25] 張二震, 任志成. FDI與中國就業結構的演進 [J]. 經濟理論與經濟管理, 2005(5): 5-10.

[26] 劉輝群, 盧進勇. 國際直接投資的就業結構效應研究——基于東道國視角 [J]. 國際貿易問題, 2009(9): 74-79.

[27] 任培強. 中國對非洲投資的就業效應研究 [J]. 國際經濟合作, 2013(5): 61-65.

[28] 張淑瑩. 我國直接投資對非洲就業的影響研究 [J]. 經營與管理, 2017(12): 69-72.

[29] Hufbauer G C, Adler F M. Overseas manufacturing investment and the balance of payments [J]. Resources Policy, 1968, 28(1): 27-37.

[30] 張紀鳳, 黃萍. 替代出口還是促進出口——我國對外直接投資對出口的影響研究 [J]. 國際貿易問題, 2013(3): 95-103.

[31] Hejazi W, Pauly P. Motivations for FDI and domestic capital formation [J]. Journal of International Business Studies, 2003, 34(3): 282-289.

[32] Herzer D. Outward FDI and economic growth [J]. Journal of Economic Studies, 2013, 37(5): 476-494.

[33] Desai M A, Foley C F, Jr Hines J R. Foreign direct investment and the domestic capital stock [J]. The American Economic Review, 2005, 95(2): 33-38.

[34] Braunerhjelma P, Oxelheimb L, Thulinc P. The relationship between domestic and outward foreign direct investment: the role of industryspecific effects [J]. International Business Review, 2005, 14(6): 677-694.

[LL]

[35] Goh S K, Wong K N, Tham S Y. Does outward FDI matter in international trade? Evidence from Malaysia [R]. Munich Personal RePEc Archive Working Paper No. 39715, 2012.

[36] AlSadig A J. Outward foreign direct investment and domestic investment: the case of developing countries [R]. International Monetary Fund Working Paper No. 1352, 2013.

[37] 宋林, 謝偉. 對外直接投資會擠出國內投資嗎: 地區差異及影響機制 [J]. 亞太經濟, 2016(5): 106-112.

[38] 綦建紅, 魏慶廣. OFDI影響國內資本形成的地區差異及其門檻效應 [J]. 世界經濟研究, 2009(10): 53-58+88-89.

[39] 劉海云, 聶飛. 中國制造業對外直接投資的空心化效應研究 [J]. 中國工業經濟, 2015(4): 83-96.

[40] 宮汝凱, 李洪亞. 中國OFDI與國內投資: 相互替代抑或促進 [J]. 經濟學動態, 2016(12): 75-87.

[41] 辛晴, 邵帥. OFDI對國內資本形成的影響——基于中國省際面板數據的經驗分析 [J]. 東岳論叢, 2012(10): 135-139.

[42] 楊平麗, 張建民. 企業對外直接投資對國內投資的影響——來自中國工業企業數據的證據 [J]. 中國經濟問題, 2017(3): 101-112.

[43] 余官勝, 楊文. 我國企業對外直接投資是促進還是擠出國內投資——影響機理與實證檢驗 [J]. 國際商務, 2014(6): 88-96.

[44] 田友春. 中國分行業資本存量估算: 1990—2014年 [J]. 數量經濟技術經濟研究, 2016(6): 3-21.

[45] 雷輝, 潘欣. 中國分行業資本存量的測算及行業間投資效率比較分析: 1990—2014 [J]. 上海對外經貿大學學報, 2016(6): 40-52.

[46] 黃勇峰, 任若恩. 中美兩國制造業全要素生產率比較研究 [J]. 經濟學(季刊), 2002(4): 161-180.

[47] 王美霞. 中國生產性服務業細分行業全要素生產率異質性與影響因素研究 [J]. 經濟經緯, 2013(3): 75-79.

[48] 周燕, 蔡宏波. 中國工業行業全要素生產率增長的決定因素: 1996—2007 [J]. 北京師范大學學報(社會科學版), 2011(1): 133-141.

[49] 詹婉榮, 于海. 相關系數的傳遞性 [J]. 大學數學, 2013(1): 91-94.[ZK)]

責任編輯、校對: 鄭雅妮