淺析加強企業財會內控監督機制

2018-11-06 07:21:02王朝麗

中小企業管理與科技 2018年20期

王朝麗

(山東怡德環境工程科技有限公司,濟南 250000)

1 引言

理論上來說,內部控制就是指企業一定程度上為了實現自身的經營目標,保護企業財產的安全性和完整性,保證企業會計信息的準確性,從而確保企業制定的經營方案能夠被有效執行,進而企業通過對內部的調整和自我約束以及規劃和評價來保證企業經營活動的有效性和經濟性。

2 企業財會內控概述以及監督機制現狀

內部控制是指企業內部對企業自身經營進行控制運作的經營方式。企業為了能夠實現自身的經營戰略目標,保護企業的資產能夠安全和完整,保證企業財會信息的精確性和可靠性,在進行內部控制時充分按照相關規定進行工作,利用自身的自我調節等其他相關政策確保企業經營活動的工作效率,進而合理開展關于企業自身各項不同的經濟活動。

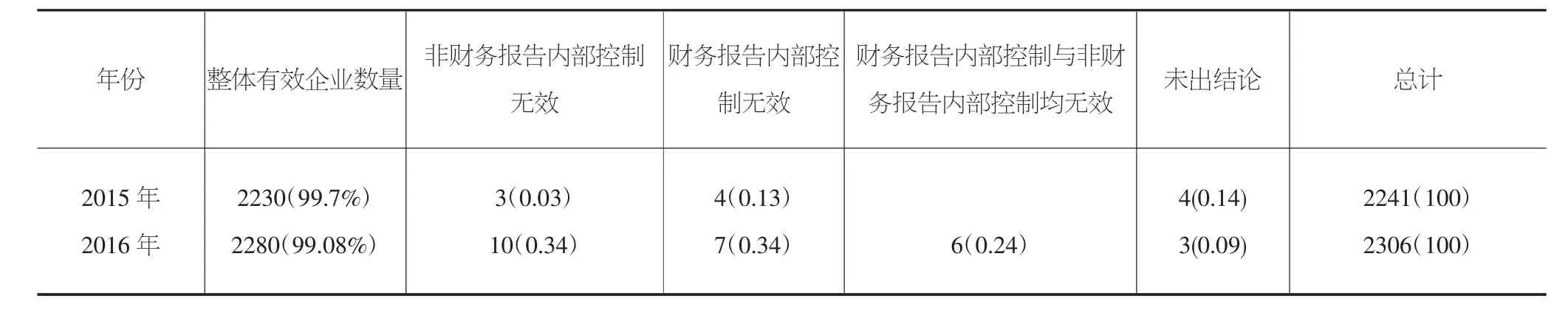

本文以我國相關財務部以及證監會等其他部門聯合下發的《企業內部控制基本規范》為研究依據,并且根據某市的2015、2016年企業內部控制實施規范的相關體系情況報告為依據,以此對企業的內部控制現狀進行詳細探析。

如表1所示,2015年對外已經進行公布的內部控制評級的報告有效的企業共有2230家,2016年進行對外公布的企業有效的有2280家,比例分別是99.7%和99.9%[1]。從以上數據顯示,某市的內部控制評價體系報告顯示出較為良好的情況。

3 企業財會內控監督存在的問題

3.1 企業內部監督機制不健全

內部控制監督制度是企業在組建甚至是日常管理中必不可少的要素之一,但是,目前一些企業在制定內部監督管理機制時缺少對其科學性和系統性的要求,并且內部監督管理機制的制度不盡完善,進而企業在運行財會內部監督管理機制時無法將其作用有效發揮。還有些企業無法在具體工作中對財會內部監督管理機制進行有效落實,更加無法對企業相關經營項目進行有效預測和控制。

表1 2015至2016年內部控制評價報告整體披露情況

3.2 企業內部管理機構工作不到位

目前,我國大多數企業依然選擇采用傳統的企業經營管理模式,企業的董事會、監事會等其他監督管理機構大多成為擺設,并未有效將其監督職能真正有效發揮,因而,企業的財會內部監督管理機制就形成了一定的問題。若管理人員過多干涉財會的內部工作,就會出現管理權力過于集中的問題,也會對企業的財會內部監督管理帶來一定的消極影響。

3.3 企業內部審計存在不足

企業財會部門是企業財會內部審計部門直接管理的部門之一,而企業內部審計工作有效開展的前提是企業的財會部門的良好發展,如若企業的財會管理獨立性較差,就會對企業內部的審計造成嚴重的消極影響,進而導致企業監管職責出現漏洞。另外,若企業的審計人員對其工作技術水平缺少專業性,沒有較為全面的專業性相關知識,那么也會對企業財會內部監督管理的職能發揮造成影響。

4 優化企業財會內控監督策略

4.1 提高企業內部控制管理工作人員的認知度

企業要對其財會內部監督管理規章制度以及企業的用人制度進行嚴格落實,并且要提升企業的執行力度[2]。作為企業發展中直接的負責人以及管理人員要加強其對企業內部財務控制的認識程度,因為其直觀認知直接影響著企業財會內部監督管理的實際工作落實。為此,想要做好企業內部監督管理機制工作,就要對內控工作充分重視,并且要相應地落實好監督管理機制中各項工作原則,規范工作步驟,才能對企業的內部財會監督管理進行不斷完善,對企業的管理水平進行相應提高。

4.2 加大企業內部的控制監督管理力度

企業在進行戰略發展時,要加強其自身的內部控制監督管理力度,進而對企業財會內部監督管理進行正常運行。建立完善的企業財會內部監督管理系統,企業自身不僅要做到自律,更要要求政府以及相關部門能夠承擔起自身的責任,切實履行相關部門監督管理的工作職能,監督企業財會內部監控系統的實施成果,進而保證企業及內部的信息的真實可靠,以免發生違規操作的現象,采取更加有效的工作措施對違規行為進行相應懲罰。

4.3 完善企業內部控制管理評價工作

企業在有效實施內部控制的評價工作,不僅能夠將企業一定時間內的各項決策的實施成果進行相應的反應,并且能夠改正其中不足之處,進而有效防止企業浪費人力資源現象的出現。另外,實施企業內部完善的財務控制,能夠將準確的數據提供給上級的主管部門進行一定程度的統一管理。要求企業必須按照企業自身的實際經營發展情況建立專業內部控制評價隊伍,還要在發展中對企業內部的不足進行充分揭示。

5 結論

通過本文論述可知,企業在進行自身發展時,對其內部的財會監督進行有效管理有著重要作用,而企業在進行日常管理時依舊存在企業內部管理機構工作不到位、企業內部審計存在不足、企業內部監督機制不健全的問題,對企業管理和發展有著嚴重的消極影響,而企業只有在進行財務內部監督時提高企業內部控制管理工作人員的認知度、加大企業內部的控制監督管理力度、完善企業內部控制管理評價工作,才能有效提高企業自身內部監督管理,才能有利于企業發展。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

建材發展導向(2022年2期)2022-03-08 01:43:56

石油瀝青(2021年4期)2021-10-14 08:50:44

現代經濟信息(2020年34期)2020-06-08 06:02:04

鐵道通信信號(2019年6期)2019-10-08 09:02:32

雜文月刊(2016年1期)2016-02-11 10:35:51

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

現代企業(2015年8期)2015-02-28 18:54:47

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51

體育師友(2012年4期)2012-03-20 15:30:10