淺議基于PDCA原理下醫院院內采購中內部審計的增值作用

2018-11-06 11:21:38蘇昱霖

中小企業管理與科技 2018年11期

關鍵詞:醫院

蘇昱霖

(電子科技大學醫學院附屬腫瘤醫院,成都610041)

1 PDCA的管理理念及在醫院院內采購審計中的運用概述

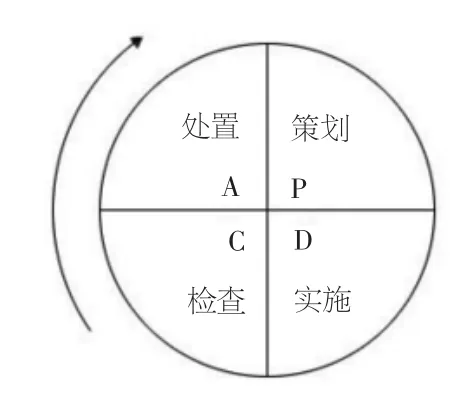

1.1 PDCA循環原理

PDCA是單詞Plan(策劃)、Do(實施)、Check(檢查)和 Act(處置)的第一個字母,PDCA循環就是按照這樣的順序進行質量管理,循環不止地進行下去的科學程序。P策劃:根據單位要求和方針,為提供結果建立必要的目標和過程。D實施:實施過程。C檢查:根據方針、目標,對過程和產品進行監視和測量,并報告結果。A處置:采取措施,以持續改進過程績效,對于沒有解決的問題,提交給下一個PDCA循環去解決。四個過程周而復始,一個循環結束,解決一些問題,未解決的問題進入下一個循環,這樣階梯式上升。PDCA循環適用于一切循序漸進的管理工作。

圖1 PDCA循環原理圖

1.2 PDCA在醫院院內采購內部審計工作的運用概述

開展醫院采購工作,內部審計通過事前介入、事中監督、事后整改的全過程跟蹤方式,及時發現和糾正采購過程中的問題弊端,并提出有利于醫院發展的管理建議和改進計劃(Plan階段)。業務部門執行整改計劃(Do階段),審計部對整改情況進行檢查(Check階段),整改效果好的提煉為標準制度,沒整改解決的問題轉入下一個PDCA循環(Act階段)。這樣利于醫院控制采購成本,提高采購效率,規范采購行為,防止國有資產流失。而執行PDCA循環,需要內審人員提升專業勝任能力,且需不斷學習新的管理理念,接觸并掌握創新的審計方法,才能兼顧監管與服務職能,體現內部審計的增值作用。

2 醫院院內采購中存在的問題及原因分析

2.1 可行性研究、編制采購計劃、預算環節

在采購前沒進行可行性研究,對市場需求不了解,導致所購設備閑置或投資報酬率低,給醫院造成經濟損失。采購預算編制不合理,預算過高導致浪費資金,存在超額利潤空間而產生腐敗。預算過低會讓投標人無利可圖,影響投標積極性,導致流標或低價中標的不良現象發生。

2.2 招標環節

①化整為零,故意拆分,規避政府采購:將本應政府采購的項目分拆成多個項目采購,使單個項目達不到政府采購限額,這樣會導致資金成本上漲,且往往存在私下利益往來。

②“定向招標”、“圍標”、“串標”:在正常的邀請招標中,實際上邀請的都是有關聯或者私下有利益往來的公司,造成聯合抬價或后期價格談不下來,讓醫院蒙受巨大經濟損失。

③非單一來源按單一來源采購:隱瞞多家供應商投標信息,只選其中一家讓其投標,按單一來源程序進行采購。

2.3 合同簽訂環節

合同簽訂不細致,一些必需的附件項目在合同中未做商定,或項目在修建、安裝過程中臨時改參數,在合同中事先沒有約定對應條款,造成醫院在簽訂合同后處于被動地位,徒增不必要的成本,增加法律風險。

2.4 驗收、付款環節

出現未按合同約定的標準進行驗收,導致表面上驗收合格,實際使用時出現很多問題。以及進度款多付等情況。

3 通過執行PDCA循環,發揮內部審計在醫院院內采購中的增值作用

3.1 針對主要問題原因提出改進計劃

根據問題產生的原因,內審部門及時總結并提出改進建議。院領導十分重視,組織了各職能部門聯動,針對薄弱環節開展一系列工作:

3.1.1 建立并完善采購制度和內部控制制度,形成采購規范運作的長效機制

采購部門應根據醫院特點建立切實可行的采購制度,規范采購流程。采購計劃應統籌安排,防止項目在年底積壓,且要盡早啟動采購程序,避免流標導致的時間耽誤,造成后續工作無法銜接。采購盡量按照制定的評分細則,采用各部門綜合評分法確定最優供應商。建立嚴格的內控制度,明確采購環節各部門職責,相互權力不能重疊,按照不相容職務分離的原則,建立崗位間相互牽制的監督機制[1]。對于預算外的采購項目,需有立項批復和院長批示。對設備使用情況進行效益分析,對照可行性研究的預期效益進行考核,防止盲目采購,對責任人形成威懾。

3.1.2 建立價格信息共享平臺

建立采購價格信息庫,各家醫院聯合起來,在主管部門授權下,相互共享采購價格,避免單一醫院在價格談判上的失誤。

3.2 采購部門執行整改計劃,內審部門根據采購部門的整改情況,進行采購全過程循環審計

①采購計劃、預算編制、可行性報告:內審人員應了解編制預算的依據與方法,參考價格信息共享平臺,科學審核采購計劃與預算編制的準確、合理、可行性。

②審核招標文件:對招標品種、數量、評標標準和評標原則、方法以至招標文件的合理性和科學性實行審計。

③審查采購流程:審查采購的規范合法性,投標單位的資質是否齊全,是否符合采購要求,各投標單位之間是否有關聯,是否暗箱操作、定向招標、圍標、串標。審核采購方式是否合理、合法,有無拆分、化整為零規避政府采購的行為。

④合同審計:審核訂立內容的合法合規、合理性。合同簽訂者應具有主體資格,所簽合同條款應內容完整,文字表述清晰,簽訂程序要符合法定要求。

⑤監督驗收、付款:審核采購項目是否達到要求,是否按合同規定數量、質量提供標的,財務付款是否符合合同規定。

3.3 總結經驗、提煉標準,把未解決或新出現的問題轉入下一個PDCA循環

內審部門將整改情況總結,反饋醫院管理層,管理層應將未解決或新出現的問題再次提煉,納入下一個PDCA循環解決。通過不斷發現提出問題、分析問題、制定計劃方案并組織實施,以此協同各職能部門解決問題,且注重后續跟蹤檢查整改的結果,不斷尋覓新的改進方式,促進醫院內部管理的提高,實現醫院價值增值。

4 運用PDCA循環原理體現內部審計的增值作用,對內審人員自身素質的要求

PDCA原理告訴我們,醫院管理是一個循環向上的系統工程,每一個循環優化提升,才能促進整個系統的提高。內部審計作為醫院發展的“保健醫生”,工作任務艱巨,要想達到增加醫院價值的目的,作為部門的審計員,必須具備誠信和勇氣、良好的溝通能力、學會團隊合作與建立關系的技巧、保持好奇心和求知欲,學會站在更宏觀的角度去思考問題等五種基本品質[2]。誠實待人,公平處事,勇于任事;良好的溝通與團隊合作有助于與院領導,各職能部門,以及內審同事建立融洽的關系;職業生涯中學無止境,保持好奇心與求知欲,嘗試新的審計方式,接受新的管理理念,拒絕做“侏羅紀時代的審計員”;由于內部審計是為領導的決策提供建議,視野不能局限于一點,應站在更宏觀的角度去思考問題,才能當好醫院管理與運營的參謀,使內部審計的增值作用在醫院得到全面體現。

猜你喜歡

兒童繪本(2018年10期)2018-07-04 16:39:12

中國衛生(2016年10期)2016-11-13 01:07:44

中國衛生(2016年3期)2016-11-12 13:23:36

中國衛生(2016年3期)2016-11-12 13:23:20

中國衛生(2016年2期)2016-11-12 13:22:26

小朋友·快樂手工(2016年5期)2016-05-14 17:18:34

中國衛生(2015年8期)2015-11-12 13:15:20

中國衛生(2014年11期)2014-11-12 13:11:28

中國衛生(2014年8期)2014-11-12 13:00:54

中國衛生(2014年7期)2014-11-10 02:33:12