中國經濟“結構性加速”轉向“結構性減速”源于產業結構嗎?

——基于一個隨機前沿模型的研究

2018-11-06 07:25:32王林輝

東南大學學報(哲學社會科學版) 2018年5期

楊 博,王林輝,趙 景

(華東師范大學經濟學院,上海200241)

一、引言

20世紀90年代之后,中國經濟經歷了兩次加速:第一次加速為1990—1992年,GDP增速由1990年的3.8%驟增到1991年的9.2%,1992年又飆升至14.3%;第二次加速從2000年開始,經濟步入新一輪加速階段,經濟增速由2000年的8.4%迅速恢復至2007年的14.2%,1990—2007年間平均經濟增速為10.6%。然而,進入2008年后,中國經濟增速下降為9.6%,低于1990—2007年的平均值,此后出現逐年下降態勢。諸如2015年經濟增速“破七”,低至6.9%,2011—2015年間平均經濟增速僅為7.8%,遠低于之前兩次加速時期速度。中國經濟增長前沿課題組將中國經濟增速的這種變化稱為“結構性加速”向“結構性減速”轉變[1-2]。縱觀全球經濟發展歷程,從結構性加速向結構性減速轉變是許多國家經濟增長過程中普遍出現的現象,如英國、法國、意大利和荷蘭等國從20世紀60年代開始均發生經濟減速現象:英國在20世紀70年代出現“英國病”,成為發達國家中最低經濟增長率、最高通貨膨脹率和最高貿易赤字的國家;法國在1980年有17375家公司破產,1980—1987年工業年均增長率僅為0.5%;意大利伊利、埃尼和埃菲姆三大國營公司1974—1984年連年虧損,政府對國營企業的巨額補貼導致1970—1982年意大利政府財政赤字占GDP比重由3.5%上升到11.9%;荷蘭經濟也在2000—2005年經歷了短暫的蕭條和復蘇。袁富華使用Mitchell和Maddison的歷史統計數據庫,觀察了12個發達國家長期經濟增長軌跡,發現發達國家經濟出現“鐘形”增長趨勢,20世紀70年代之后隨著工業化和城市化的完成,發達國家普遍經歷了經濟增長減速階段[3]。Maddison研究發現韓國20世紀80年代工業化完成之后經濟增長動力喪失,1979—1988年GDP年均增長率達10%,而90年代GDP年均增長率下降到6.3%[4]。

為什么中國與相關國家會出現類似的結構性加速向結構性減速方向轉變呢?許多文獻嘗試解釋中國及其他國家經濟增速經歷的結構性變化原因。一方面,文獻研究從生產要素視角入手。Jorgenson將經濟增速變化歸因于要素投入,使用修正后的索洛余值法發現勞動和資本要素投入對經濟增長的解釋力由52.4%提高到96.7%,如果計量足夠精確,經濟總產出幾乎全部可以用總要素投入解釋[5]。李玉紅等認為,穩定的市場經濟不同,轉型中經濟體的經濟增速除要素投入外還受技術進步和企業演化導致的資源重新配置影響[6]。類似地,Fagerberg認為新興產業技術進步是提高全要素生產率的主要因素,結構變化對經濟增速的作用不明顯[7]。與之相反,有學者認為由政府主導的工業化進程引起的結構性加速本身就蘊含著減速隱患,資本積累、勞動力增長和“干中學”效應都呈現為倒U型曲線,經濟減速是由于經濟逐漸發展到資本積累速度下降、人口紅利消失和“干中學”技術進步效應消減的“三重沖擊”疊加階段,加之要素彈性逆轉、制造業國內和國際市場的需求不足、技術創新能力不足等因素共同決定了中國經濟增速的下滑趨勢[1-2,8]。

另一方面,大量文獻關注結構變化對經濟增長的影響。產業結構是經濟周期性變動的主要驅動力之一,很多學者嘗試從產業結構演變視角解釋中國經濟“結構性加速”向“結構性減速”的轉變。產業結構演變與經濟增長的關系理論可以追溯到Lewis提出的二元經濟模型。工業化過程中,在工業部門高勞動生產率決定的高工資吸引下,農業部門過剩的“零值勞動人口”流入工業部門,二元經濟融合為一元經濟,成為眾多發展中國家經濟加速的唯一途徑[9]。Denison將二元經濟論發展為“結構紅利假說”,生產要素由生產率較低的部門流入較高部門時,整體經濟總生產率超出部門生產率加權和的余額部分即是產業結構優化貢獻[10]。Peneder認為由于技術進步和主導產業的依次更替使得資本和勞動等要素發生由低生產率部門向高生產率部門流動,從而帶動社會生產率的提高[11]。Singh發現韓國制造業在1970—1980年期間受益于結構紅利,而1981—2000年結構紅利失效[12]。袁富華認為兩次工業革命使得發達國家產業結構、城鄉結構和人口結構發生變化,勞動力由生產率較低的農業部門涌入生產率更高的工業部門,而工業向服務業轉變引起的勞動生產率降低作為經濟減速的原因,可以解釋85%的經濟減速[3]。孫廣生發現工業是經濟增長最重要的驅動力,尤其是冶金工業、建筑材料及其他非金屬礦工業、建筑業等重工業的景氣波動與宏觀經濟景氣波動有強烈相關性,宏觀經濟波動是各產業波動共同作用的結果,具有“風險分散”效應[13]。李玉紅等將“結構紅利假說”應用于產業內部,發現工業內企業淘汰過程使高效率企業占比增大,總生產率提高[6]。除此之外,產業結構變動還會影響社會的生產結構、投資結構和消費結構,從而決定經濟增速的快慢。

伴隨制造業產能過剩和經濟結構轉型,作為“就業壓艙石”的中國服務業迅猛發展,第三產業相比第二產業比例不斷攀升,在“十二五”末期第三產業已占據主導地位,產業增加值達到總產值的50.4%,服務業就業占比達42.4%。通常服務業發展具有高就業比重和低勞動生產率增長率特征,中國第三產業與第二產業比值不斷加大使得中國面臨結構性減速成為必然。日本與韓國等東亞經濟體的經濟增速在城鎮化率達到70%之后才開始下滑,中國結構性減速的特殊性在于,經濟減速發生在人均收入水平不高且城鎮化率僅有57%的低水平階段。如果在產業結構升級過程中急于求成,經濟增速的持續下滑會對國民福利提高產生巨大影響。因此,重新審視中國經濟結構性減速的原因,厘清產業結構對經濟增速的動力效應和影響機理尤為迫切。現有文獻多從單一視角,重點關注資本積累速度、人口紅利變化和技術進步效應,從要素彈性逆轉角度或從結構性因素考察技術效率。20世紀90年代以來,中國高等教育獲得迅猛發展,人力資本投資迅速增加。同時,技術進步出現新的變化趨勢。然而,現有研究并未重視新增要素與原要素的質量和生產效率差異,尤其缺乏從要素數量與質量雙重維度考察要素彈性逆轉和經濟增速結構性轉變的原因。基于此,本文將利用1990—2015年的省際面板數據,采用隨機前沿分析框架,結合要素數量和質量雙重維度及引入結構變量,分析其對要素彈性和技術效率的影響,并解釋要素彈性逆轉的成因,檢驗產業結構、城鄉結構和區域結構與經濟增長之間的關系,深入剖析中國經濟由“結構性加速”向“結構性減速”階段轉變的原因,同時,進一步從產業結構高級化和合理化兩個維度,分階段考察產業結構變遷在經濟“結構性加速”和“結構性減速”過程中對我國經濟增速轉變的動力效應,檢驗結構“紅利假說”。

二、中國經濟增長的趨勢性特征

為觀察中國改革開放以來經濟周期波動情況和經濟增速的發展趨勢,本文根據中國1978—2016年GDP增長率數據繪制出GDP增長率HP濾波圖,將經濟增速發展變化分解為趨勢成分和周期成分,從周期和趨勢維度觀察中國經濟增速的階段性特征,結果見圖1。

圖1 1978—2016年全國人均GDP增長率(%)HP濾波圖數據來源:國家統計局數據庫。

圖2 1978—2016年中國全要素生產率變化率

圖1將1978—2016年中國人均GDP增長率,用HP濾波圖分解出趨勢成分和波動成分,其中RESID表示波動項,HP表示趨勢項。圖1顯示:(1)我國經濟高增長趨勢明顯。改革開放以來,中國經濟增長保持較高水平特征,1978—2016年平均經濟增速為8.6%,經濟增長率在大多年份保持在8%以上。雖然改革開放初期經濟增速波動較大,但在20世紀90年代后波動幅度愈來愈小。從經濟增速的趨勢成分看出,1978—2007年中國經濟一直保持穩步增長,其間經歷1978—1985年、1990—1992年和2000—2007年三次持續的周期性加速階段。(2)經濟增長具有周期性波動和兩階段特征。在歷經三個階段高速增長后,2008—2016年經濟增速出現明顯下滑,尤其2012年經濟增速成為1991年以來最低值,經濟增速“破8”低于平均增長率,經濟邁入“中速增長”階段,其后經濟增速連年下滑,2016年下降至6.1%。中國經濟增速在1978—2007年處于上升期,而2008—2016年經濟出現明顯下滑趨勢,即中國經濟增速經歷了2007年以前的加速階段,以及2008年后的減速階段。由圖2可知,中國全要素生產率變化率與圖1中人均GDP增長率變化率中的波動成分大體一致。

伴隨經濟增長,我國產業結構也出現階段性特征。由于不同產業技術進步率和產業技術吸收能力差異,各大產業份額不斷發生變化,在經濟發展的不同階段經歷主導產業的依次更替,中國在經濟增速變化的同時出現產業結構的變遷。圖3為1978—2016年三大產業勞動生產率變化趨勢,用產業實際GDP除以就業人口數表示。由圖3看出,第二產業和第三產業勞動生產率遠遠大于第一產業,且其變化趨勢基本一致,第二產業變動幅度更大,其勞動生產率始終高于第三產業。這從一個側面反映出產業升級與經濟增速的關系,當產業由第一產業為主升級為第二產業為主導時,由于第二產業勞動生產率大于第一產業,引起經濟結構性加速,而當產業結構由第二產業向第三產業升級,且第三產業比重不斷上升時,引起經濟結構性減速。由圖4可知,改革開放后,中國產業結構中第一產業比重呈現下降趨勢,第二產業比重在波動中基本保持穩定,但2010年后下滑趨勢明顯,而第三產業比重一直保持穩步上升。觀察第三產業與第二產業比值的發展曲線,第三產業相對第二產業比重在經歷了90年代短暫下降后,基本表現為在波動中穩步上升。2008年以后,第三產業與第二產業比值上升幅度變大,2012年以后這一數值開始大于1,第三產業比重超過第二產業,鑒于第三產業勞動生產率始終低于第二產業,初步可以判定中國產業結構服務化,可能是經濟由“結構性加速”向“結構性減速”轉變的原因。

圖3 1978—2016年三大產業勞動生產率(單位:元/人)數據來源:國家統計局數據庫。

圖4 1978—2016年三大產業占GDP比重

三、模型設定、指標選擇與數據來源說明

(一)模型設定

1.隨機前沿生產函數的設定

有別于傳統生產函數反映特定要素投入水平下的平均產出,Farrell的前沿生產函數表示在特定技術條件和要素投入組合下,要素投入組合與最大產出即“前沿面”之間的函數關系,通過特定要素投入水平下實際產出與最優產出差距衡量生產效率[14]。參數型隨機前沿生產函數既可以反映樣本的統計特性,又能較好地擬合實際數據。為探尋中國經濟“結構性加速”和“結構性減速”的原因,本文構造如下隨機前沿生產函數:

Yit=F(Kit,Lit,Qit,Hit)exp(vit-uit)

(1)

(2)

2.引入產業結構、城鄉結構與區域結構變量

產業結構和城鄉結構調整將影響生產要素在不同產業部門間的流動,改變要素產出彈性α、β、γ和δ,使得生產效率發生變化,從而影響經濟增長。此外,中國地域差異明顯,東部、中部和西部要素資源稟賦、技術水平和主導產業差異較大。本文將產業結構、城鄉結構與區域結構變量引入隨機前沿生產函數中,設定:

α=α0+α1x1+α2x2+α3x3+α4x4+α5x5

(3)

β=β0+β1x1+β2x2+β3x3+β4x4+β5x5

(4)

γ=γ0+γ1x1+γ2x2+γ3x3+γ4x4+γ5x5

(5)

δ=δ0+δ1x1+δ2x2+δ3x3+δ4x4+δ5x5

(6)

其中,xj(j=1,…,5)表示結構變量,依次代表產業結構變量ind2/1和ind2/3,城鄉結構變量urban,區域結構虛擬變量中的東部地區area1和中部地區area2。

把(3)—(6)帶入(2)生產函數中,兩邊取對數可得:

(7)

3.技術非效率影響因素

基于此,本文將技術效率函數模型設定如下:

其中,xit表示產業結構、城鄉結構與區域結構;mark表示各地區市場化水平,fi表示各地區金融深化程度,pub表示各地區政府支出規模,open表示各地區對外開放程度。

(二)指標設計和數據說明

本文使用1990—2015年26年的中國省際面板數據進行分析,由于重慶市1997前年份數據缺失,本文將重慶市與四川省合并為川渝地區,剔除西藏,最終確定29個省及地區共754個觀測值進行研究。各指標選取和數據來源如表1所示。

表1 變量指標和數據說明

經濟產出Y使用國內生產總值進行衡量,單位為億元,根據模型化簡結果進行對數處理。數據來源于歷年《中國統計年鑒》。資本要素投入K,選取各省歷年資本存量為衡量指標,本文采取張軍等[16]的方法,估算出基準年資本存量后使用永續盤存法按不變價格計算得出,單位為億元,計算公式為:Kit=kit-1+(1-δ)Iit。其中i表示第i個省,t指第t年;當年投資I使用固定資本形成總額表示,并使用固定資產投資價格指數進行平減,各省及地區固定資本形成總額的經濟折舊率δ取值為9.6%,數據來源于《中國統計年鑒》及各省年鑒。勞動投入L使用各省及地區歷年就業人員年末人數衡量,單位為萬人,數據來源于各省區市統計年鑒。資本質量Q由各省建筑安裝工程固定資產投資價格指數與設備工器具購置固定資產投資價格指數的比值確定,數據來源于《中國統計年鑒》。人力資本H使用平均受教育年限作為衡量指標,將未受過教育、接受小學教育、初中教育、高中教育和大專及以上教育年限分別設定為0、6、9、12和16年,就業人員中不同受教育程度所占比重與教育年限相乘得出各省歷年平均受教育年限,數據來源于《中國人口和就業統計年鑒》。產業結構選取ind2/1和ind2/3兩個指標,分別用各省歷年第二產業增加值與第一和第三產業增加值的比重來衡量,數據來源于《中國統計年鑒》。城鄉結構urban使用各省非農業人數與農業人數比重表示,數據來源于各省統計年鑒。區域結構area使用虛擬變量,將29個省(自治區、市)分為東部地區、中部地區和西部地區,東部地區包括北京、天津、河北、遼寧、上海、江蘇、浙江、福建、山東、廣東、海南11個省(市),中部地區包括山西、吉林、黑龍江、安徽、江西、河南、湖北、湖南8個省,西部地區包括內蒙古、廣西、川渝、貴州、云南、陜西、甘肅、青海、寧夏、新疆10個省(自治區、市)。市場化程度mark使用樊綱等《各地區市場化相對進程報告》計算的市場化程度表示[17-18],缺失年份數據使用自回歸方法補充。金融深化程度fi使用金融機構年末存貸款總額與地區GDP比值衡量,數據來源于各省統計年鑒。政府支出規模pub使用政府財政支出減科教文衛等公共性支出后的金額表示,并使用GDP平減指數進行價格處理,單位為億元,數據來源于《中國統計年鑒》及各省(自治區、市)統計年鑒。對外開放程度open使用各省進出口總額與地區GDP比值衡量。所有數據均以1990年作為基年進行價格平減處理。

表2 Chenery[19]工業化進程中的勞動生產率標準

四、經濟增長“結構性加速”與“結構性減速”的動因

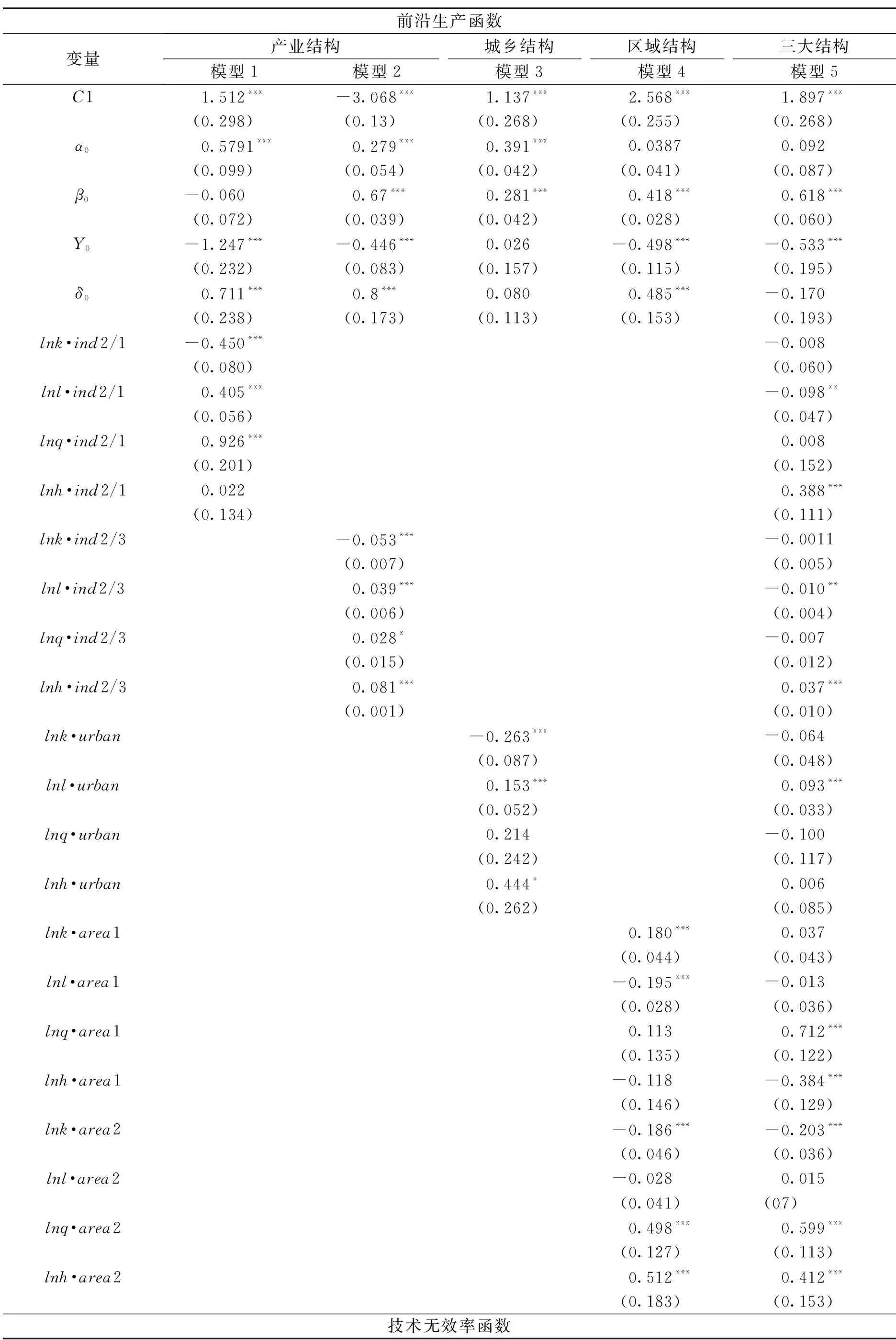

根據上文設定的計量模型,本文使用Frontier 4.1軟件對模型進行回歸。已有文獻研究技術效率影響因素往往采用“兩步法”,在第一步使用MLE方法估計技術效率時假設要素投入與技術效率影響因素不相關,若二者存在相關性可能導致極大似然參數估計值有偏。此外,第一步假設無效率項獨立同分布,而在第二步中,無效率項被設定為一系列影響變量的函數,與第一步假設矛盾。因此,本文使用Battese和Coelli提出的“一步法”估計技術效率的影響因素[22],在測算無效率項的同時考慮外生影響因素的作用,從而避免“兩階段假設矛盾”。為考察結構因素對經濟增長的獨立作用和綜合作用,本文先將結構變量分別引入到模型,再一并引入到模型進行回歸;同時,既考慮結構變量對技術效率的影響,也考慮其對要素投入數量與質量彈性的影響,回歸結果見表3。其中,sigma2表示復合殘差方差,gamma為方差比,即生產無效率項的方差在復合殘差方差中的比重,用來表示實際產出由生產無效率引起的偏離前沿產出的部分,其值越接近于1,表示隨機前沿模型設定越合理。

(一)全階段經濟增長影響因素檢驗

表3中前沿生產函數中要素與產業結構變量的交叉項表示產業結構對要素產出彈性的作用。模型1和模型2結果均顯示ind2/1和ind2/3的增大能夠顯著促進勞動力L、資本質量Q和勞動質量H三種要素的產出彈性,而對資本K的產出彈性有抑制作用。究其原因,可能在于隨著中國制造業迅速發展壯大,增加了對資本與勞動的需求,特別對高質量的生產要素需求更高,使得勞動質量和資本質量的產出彈性變大。但是,中國第二產業的迅速發展伴隨著國內外資本的大量涌入,由于邊際效應遞減,資本傾倒式的過量投入引起資本產出彈性減小。表3技術無效率函數中,模型1的產業結構變量ind2/1系數顯著為負,模型5將三大結構變量同時加入回歸中其系數仍顯著為負,表明技術無效率項隨ind2/1數值增大而減小,即第二產業相對第一產業比重越高,技術效率越高。中國“產業結構工業化”進程中第二產業取代第一產業成為主導產業有利于經濟增長,也顯著提升技術效率。模型2技術無效率項中ind2/3系數為負,但不顯著,模型5將三大結構變量同時加入回歸中其系數由-0.008變為-0.024,且在1%水平下顯著,表明第二產業相對第三產業比重越高,技術效率越高。20世紀90年代以來,技術進步引起的農業生產機械化釋放出更多剩余勞動力,涌入第二產業和第三產業,第二產業高勞動生產率使得技術效率逐漸提升。特別是隨著科學技術革命的突破,第二產業向知識技術密集型產業方向發展,勞動力分工專業化程度更高,企業之間協作能力更強,蓬勃發展的新興制造業技術含量更高,有利于提升經濟效率,即“產業結構工業化”使得經濟增速加快。當產業結構由第二產業向第三產業轉變的“服務化”使技術效率下降,即“產業結構服務化”進程中服務業生產效率的提升低于工業,引發經濟“結構性減速”。因此,我們認為產業結構由“工業化”向“服務化”變遷可能是經濟“結構性加速”向“結構性減速”轉變的原因。

模型3在技術無效率函數中,城鄉結構urban系數顯著為負,說明城市化對技術效率具有顯著提升作用。截至2017年初,中國常住人口城鎮化率平均為57.35%。隨著城市化的進程加快,人口與資本等生產要素從低生產率的農村地區向高生產率的城鎮地區轉移與集聚,降低了經濟生產和分配活動中的交易費用,技術效率得以提升,經濟增速加快。城市化對要素產出彈性的作用類似于工業化,其作用系數方向基本相同。但模型3的gamma值為0.363,表明城鄉結構的變化引起的技術效率變化,并不是隨機前沿模型合成誤差項的主要成分,也不是引起經濟增速波動的主要因素。將三大結構變量同時加入模型后,“產業結構服務化”ind2/3系數變顯著,而城鄉結構urban系數由負轉正,說明產業結構與城鄉結構對經濟增長的作用不相協調。模型4技術無效率函數中東部地區area1系數在1%顯著性水平下為-0.938,中部地區為-0.702,說明東部地區技術效率更高,但二者相差不大,區域結構對技術效率作用不明顯。模型4中東部地區資本和資本質量產出彈性為正,勞動和勞動質量產出彈性為負,說明東部地區資本配置效率更高而勞動生產效率更低。中部地區資本質量和勞動質量對經濟的正向作用較大,資本數量和勞動數量作用為負。

表3 1990—2015年全階段經濟增長影響因素的檢驗結果

續表3:變量產業結構城鄉結構區域結構三大結構模型1模型2模型3模型4模型5C21.710***0.0640.995***1.742***2.096***(0.201)(0.565)(0.094)(0.105)(0.217)ind2/1-0.488***-0.254***(0.118)(0.098)ind2/3-0.008-0.024***(0.021)(0.002)urban-0.168***0.034***(0.067)(0.007)area1-0.938***-0.885***(0.091)(0.084)area2-0.702***-0.584***(0.084)(0.076)mark-0.0120.009-0.1***0.0030.013(0.014)(0.213)(0.012)(0.013)(0.012)fi0.2189***0.0150.23***0.1799***0.048*(0.035)(0.077)(0.038)(0.024)(0.029)pub-0.018***-0.002-0.028***-0.020***-0.016***(0.001)(0.003)(0.002)(0.001)(0.001)open-4.714***0.0780.829***-0.628-0.374(0.521)(0.182)(0.318)(0.424)(0.331)殘差估計Sigma20.1320.1040.0200.1080.665gamma0.9520.0440.3630.9920.974Log似然函數值-105.280-194.104129.83423.81521400000LR單邊檢驗值408.71318.369221.119489.0730.450樣本數754754754754754截面數2929292929年數2626262626注:*、**和***分別表示10%、5%和1%的顯著性水平,依據雙尾檢驗和Frontier4.1t值確定,以下同理。

模型5技術無效率函數中金融深化程度fi系數顯著為正,而政府支出規模pub系數顯著為負,說明金融深化抑制了技術效率的提升,由于金融深化使得間接融資比重過高,銀行積聚了過多金融風險,且金融機構存在資金效率低下、風險管理水平不高等隱患使得金融深化程度對技術效率有抑制作用,而政府支出規模的加大可以提高技術效率從而促進經濟增速的提高。市場化程度mark和對外開放水平open的作用效果不明顯。

(二)產業結構對經濟增長的階段性貢獻特征

上文檢驗過程中可知城鄉結構的變化并不是技術效率演變的主要誘因,區域虛擬變量雖然在模型中顯著,但只能表明我國技術效率存在地區差異,且在2008年前后,我國區域經濟結構并未發生明顯變化,因此這部分對于經濟增長階段性規律探究中,我們重點關注產業結構。依據上文對經濟增速的衡量,本文將1990—2015年分為1990—2007年增速階段和2008—2015年減速階段兩個階段,以考察產業結構在中國經濟“結構性加速”和“結構性減速”階段發揮的不同作用,回歸結果見表4。

表4 增速階段和減速階段產業結構貢獻的檢驗結果

在增速階段,模型1前沿生產函數中的產業結構ind2/1與要素投入的交互項考察了產業結構對要素產出彈性的影響。其中,lnk·ind2/1和lnh·ind2/1系數為負,而lnl·ind2/1和lnq·ind2/1系數為正,說明對于資本要素投入來說,由第一產業向第二產業升級的工業化主要提升了資本要素質量Q的產出彈性,而不是提升了資本K本身的產出彈性,而對于勞動投入要素來說,工業化促進了勞動力L的產出彈性,而對勞動力質量H的產出彈性有負向影響。究其原因,可能因為增速階段中國工業化進程伴隨著大量興建基礎設施建筑,提高了資本質量產出彈性,而隨著工業化的快速發展,農民工大量涌入就業市場,對勞動力產出彈性有正向作用,但對勞動力質量提升作用不大。模型1技術無效率函數中產業結構變量ind2/1系數為負,說明ind2/1對技術效率產生顯著正向作用,即第二產業比重相對第一產業越高,技術效率越高,經濟增速越快。20世紀90年代工業企業技術水平大幅提高,輕工業在外部需求拉動下迅速發展,工業發展呈“輕型化”特征;進入21世紀地方基礎設施建設對重工業產品需求增加,工業結構呈現“重型化”趨勢,工業內部反復的結構優化和調整為工業生產注入了活力,重工業與輕工業發展更加協調,極大提高了第二產業生產效率。可見,增速階段中國由第一產業向第二產業轉變的產業結構工業化成為經濟“結構性加速”的最重要原因。模型2產業結構ind2/3與要素投入的交互項中,lnk·ind2/3系數為負,lnl·ind2/3、lnq·ind2/3和lnh·ind2/3系數均為正,說明增速階段由第二產業向第三產業轉變的“產業結構服務化”對資本產出彈性有促進作用,而對勞動要素L、資本質量Q和勞動質量H產出彈性產生負向影響。模型2技術無效率函數中產業結構變量ind2/3系數為正,說明增速階段第二產業向第三產業轉型升級有利于技術效率提高。但模型2中gamma值為0.489,與模型1中的gamma值為0.989相比較小,說明表征“產業結構服務化”的變量ind2/3引起的技術無效性變化并不是隨機前沿模型合成誤差項的主要成分。此階段服務業經歷了起始期和加速期,但并未成為主導產業,服務業對高端技術的需求提高了技術效率,是產業邁向中高端的助推器,此時期的產業結構服務化雖有利于經濟增速的加快,但不是主要誘因。

在減速階段,從前沿生產函數系數估計看出,產業結構ind2/1對要素產出彈性的影響變弱,僅有lnq·ind2/1系數顯著為正,說明此階段的工業化僅提高資本質量的產出彈性,且lnq·ind2/1系數值為0.269,其作用遠低于增速階段的0.440,說明近些年中國第二產業內外需疲軟,存在產能過剩問題,產業結構工業化對要素產出彈性的作用減弱。表明,產業結構不僅影響技術效率,也與要素耦合共同作用于要素產出彈性,是要素產出彈性發生逆轉的主要原因。技術無效率函數模型3中產業結構變量ind2/1系數顯著為負,表明此階段已步入深度工業化時期,第一產業向第二產業的轉變對技術效率的提高仍有顯著促進作用,有利于經濟增速的加快。模型4中產業結構ind2/3對要素產出彈性系數的影響類似于ind2/1,即與資本耦合共同使資本產出彈性系數下降。技術無效率中ind2/3系數顯著為負,且gamma值提高到0.999,明顯有別于模型2,說明自2008年以來,第三產業在國民經濟中的比重迅速提升,第三產業相對第二產業比重越高,“產業結構服務化”程度越高,但由于第三產業生產率水平和提升速度低于第二產業,其比重越高越抑制技術效率的改善,即“產業結構服務化”是近年來經濟“結構性減速”的最重要原因。

為研究增速階段到減速階段各要素產出彈性變化,本文將回歸結果中各個要素的彈性系數加總,得到產業結構變動下的各生產投入要素產出彈性,考察資本、勞動、資本質量和勞動質量的產出彈性系數的變化,計算結果如表5所示。

表5 增速階段和減速階段生產要素產出彈性系數

從表5結果可知,各生產投入要素中,資本、勞動和勞動質量在減速階段產出彈性均低于增速階段,分別下降0.062、0.072、1.251,僅有資本質量這一要素的產出彈性得到提升。“結構減速”階段要素產出彈性與“結構性加速”階段相比有所下降,不利于中國經濟的深化改革和持續穩定的發展。產業結構工業化進程中,資本和勞動要素所能釋放出的產出空間已被充分利用,因此隨著“產業結構服務化”的進程推進,資本與勞動產出彈性下降。就勞動要素而言,中國近年來面臨人口紅利消失的問題,勞動力要素結構發生明顯變化。2012年適齡勞動人口由2011年的92543萬人減至92198萬人,減少了345萬,2013—2016年每年分別減少了244萬、371萬、487萬和349萬人,60—64周歲勞動力比例逐年增大。表明,中國依靠人口紅利和要素驅動經濟增長的時期已經結束,提高經濟增長勢必需要要素質量的提升和效率的改善。

五、產業結構高級化與合理化貢獻檢驗

經濟體的產業結構變遷具有產業結構高級化和產業結構合理化兩個維度,本文先分別考察產業結構高級化TS和產業結構合理化TL對技術效率和經濟增速的影響,再對二者的綜合作用進行探討,并將1990—2015年這一時期分為增速階段和減速階段分別進行回歸,以考察產業結構高級化和合理化在不同經濟增長階段中的異質性作用,回歸結果見表6。

產業結構合理化指數TL數值越大,產業結構越不合理。若TL系數為正,則表明產業結構合理化對無效率項有抑制作用即對經濟增長效應為正;TL系數為負,則表明對經濟增長有抑制作用。在經濟增速階段,模型1技術無效率函數中產業結構高級化TS系數為-0.027,但不顯著,模型2中產業結構合理化TL系數在1%水平下顯著為正,為1.306,模型3中同時加入產業結構高級化和合理化指標,各變量的系數方向、大小和顯著性均未發生較大變化。說明在增速階段,產業結構高級化和合理化均對技術效率和經濟增長有促進作用,但產業結構高級化作用不明顯,高經濟增長速度主要來源于產業結構合理化帶來的結構性紅利。改革開放后農村實行家庭承包責任制后充分調動了農村勞動力的生產積極性,勞動生產率得以提高,結余了大量剩余勞動力,而之后第二產業內部結構改造以及個體經濟和鄉鎮企業的崛起為這些剩余勞動力提供了就業崗位。加入WTO之后,中國制造業在需求拉動和競爭驅動中迅猛發展,吸收大量先進技術,勞動生產率顯著提升,生產要素在各大產業內有效配置。也就是說,在經濟“結構性加速”階段,第一產業向第二產業升級使得產業結構合理化加強,要素資源配置更加合理,產業結構合理化TL對經濟增長加速具有明顯促進作用。

在減速階段,模型4無效率技術函數中產業結構高級化TS系數在1%顯著性水平下為-0.135,模型5中產業結構合理化TL系數在1%顯著性水平下為-0.808,模型6中將二者同時加入,系數的方向和顯著性均未發生變化。說明在減速階段,產業結構高級化對技術效率具有促進作用,而產業結構合理化對技術效率有抑制作用,經濟“結構性減速”主要是由產業結構合理化引起的。產業結構越趨于均衡化和合理化,技術效率越低,經濟增長越慢。說明在減速階段,三大產業之間保持均衡增長反而會抑制技術效率的提升。干春暉認為產業結構合理化對經濟增長的作用不僅取決于它本身,還與經濟增速等外部環境有關[20]。在經濟增速階段,產業結構合理化能夠使經濟保持穩定均衡增長,而在經濟減速階段,技術效率的提升主要依靠產業結構的高級化,產業結構合理化未能發揮正向促進作用。其原因在于,在工業化中后期,第二產業勞動生產率大致趨于穩定,居民對工業消費品需求逐漸飽和而呈下降趨勢,生產要素轉而流向第三產業。而第三產業對生產要素的需求逐漸“軟化”,更強調生產的科技性、知識性和專業性。產業結構合理化所能帶來的增長紅利空間收窄,對生產率的作用逐漸讓位于高級化。根據模型7中全階段回歸結果,在長期經濟發展中,產業結構高級化和合理化均會顯著促進技術效率的提升,且產業結構合理化TL系數數值遠大于產業結構高級化TS,表明相對于產業結構高級化來說,產業結構合理化與經濟增速之間的關系更加緊密和穩定,對經濟增速發揮的作用更強,這一結論與干春暉等[21]結論一致。中國服務業的恢復與發展雖然起始于20世紀70年代,但發展水平仍不高,對經濟驅動力不足,這也是產業結構高級化對經濟增長作用較弱的原因。經濟增長在很大程度上受益于產業結構合理化引起的“結構性紅利”,資源的合理和有效配置比單純實行傾倒式投資更有益。從模型1—7回歸結果可以看出,市場化程度、政府支出規模和對外開放程度的提高都會使得技術效率提升、經濟增速加快,而金融深化對經濟增長有抑制作用。

表6 全階段、增速階段和減速階段產業結構高級化和合理化對經濟增長影響

六、結論

現有關于經濟增長結構性變化成因的研究,多從單一要素投入視角解釋中國經濟增長的結構性變化原因,缺乏從要素數量與質量變化角度,綜合考量要素彈性逆轉的結構性成因,以及結構性因素對技術效率的影響等的研究。本文利用1990—2015年的省際面板數據,采用隨機前沿分析框架,從要素數量和要素質量雙重維度,引入產業結構、城鄉結構和區域結構,分析其對要素彈性和技術效率的影響,解釋要素彈性逆轉的成因和驗證結構紅利假說。結果表明:

(1)產業結構是引起經濟增速變化的原因,“產業結構工業化”誘致經濟“結構性加速”,而“產業結構”服務化導致經濟呈現“結構性減速”特征。若將經濟階段劃分為增速階段和減速階段,兩階段檢驗結果表明,產業結構作用階段性特征明顯。在經濟增長的增速階段,“產業結構工業化”有助于提高技術效率,但服務化作用有限;在經濟結構性減速階段,技術效率的下降主要歸因于“產業結構服務化”。同時,結構性因素一方面以改變技術效率方式作用于經濟增長,另一方面與要素耦合改變要素產出彈性,其中經濟減速階段與加速階段相比,資本、勞動和勞動質量產出彈性系數分別下降0.062、0.072、1.251,而產業結構變化是要素產出彈性發生轉變的主要因素。當然,市場化程度、金融深化程度、政府支出規模和對外開放程度均對技術效率和經濟增長產生一定影響。(2)產業結構高級化和合理化對經濟增長的影響階段性特征突出。一般而言,產業結構高級化正向促進經濟增長,新興產業生產率更高且發展速度越快,結構高級化迅速提升整體經濟的生產效率。而產業結構合理化對經濟增長的作用不僅與自身有關,也與經濟增速外部環境有關。在經濟加速階段,產業結構合理化有利于經濟穩定均衡增長,在經濟減速階段,技術效率的提升主要依靠產業結構的高級化,產業結構合理化未能發揮正向促進作用。這在于,在工業化中后期,第二產業勞動生產率大致趨于穩定,居民對工業消費品需求逐漸飽和而呈下降趨勢,生產要素轉而流向第三產業;而第三產業對生產要素的需求逐漸“軟化”,更強調生產的科技性、知識性和專業性。產業結構合理化所能帶來的增長紅利空間收窄,對生產率的作用逐漸讓位于高級化。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農業(2022年14期)2022-09-15 01:44:56

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

甘肅教育(2020年14期)2020-09-11 07:57:42

民生周刊(2020年13期)2020-07-04 02:49:22

數學物理學報(2020年2期)2020-06-02 11:29:24

華人時刊(2018年23期)2018-03-21 06:26:00

光學精密工程(2016年6期)2016-11-07 09:07:19

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32