雪龍股份:經營效率低下償債能力堪憂

2018-11-14 03:06:18

股市動態分析 2018年43期

本刊記者 林 蔓

近期,雪龍集團股份有限公司(以下簡稱“雪龍股份”)第三次披露了招股說明書,公司擬公開發行不超過3747萬股,計劃募集資金5.5億元,擬用于無級變速電控硅油離合器風扇集成系統升級擴產項目、汽車輕量化吹塑系列產品升級擴產項目及研發技術中心項目的建設,以及補充運營資金和償還銀行貸款。

報告期內雪龍股份的營業收入和凈利潤持續增長,但股市動態分析周刊記者仔細閱讀其招股書后發現,雪龍股份看似穩健增長的業績背后其實暗藏風險,其經營中仍存在不少問題,需要投資者注意。首先是經營效率問題,報告期內雪龍股份的期間費用率一直高于同業平均水平,尤其是銷售費用率基本為同業的兩倍,反映出產品競爭力的不足。其次,雪龍股份的短期償債能力令人擔憂,其流動比率、速動比率均遠低于同業平均水平,這與公司應收賬款周轉不力、現金流波動劇烈也有一定關系。此外,雪龍股份的大客戶依賴嚴重,存在由于大客戶訂單變動而導致業績下滑的風險。

大客戶依賴嚴重

雪龍股份主要從事汽車發動機冷卻風扇總成、離合器風扇集成系統及汽車輕量化塑料件的研發、生產和銷售,主要配套大中輕型商用車及非道路移動機械設備的大功率發動機使用,下游客戶主要是一汽集團、玉柴集團、北汽福田、東風集團、江鈴集團等企業。

雪龍股份的營收對下游大客戶依賴嚴重,2015年、2016年、2017年及2018年1-3月,公司對前五名客戶的銷售收入分別為14552.93萬元、18996.75萬元、24070.56萬元及6091.84萬元,占當期營業收入的比例分別為 65.25%、66.87%、67.71%及71.75%,客戶集中度較高且在報告期內占營業收入比重呈上升趨勢。尤其第一大客戶一汽集團的銷售收入占當期營業收入的比例較高,分別為33.47%、41.94%、41.79%及37.23%。如果雪龍股份未來不能持續與上述大客戶,尤其是一汽集團保持良好的合作關系,或者客戶自身出現重大不利變化,導致合作不能持續的情形發生,短期內公司將面臨訂單減少進而收入和利潤水平大幅下滑的風險。

銷售費用率高企

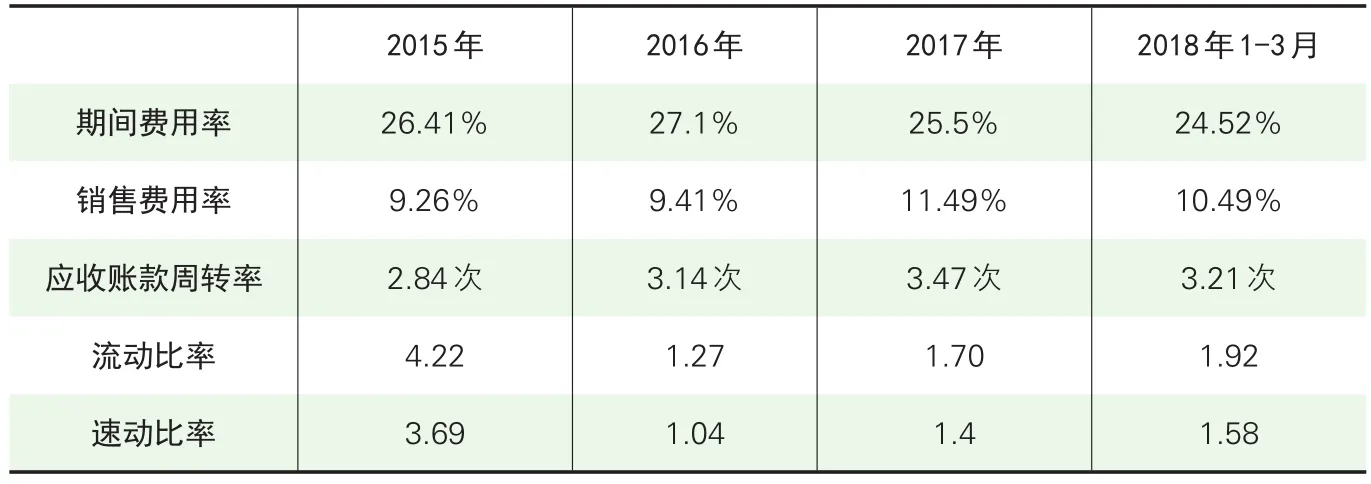

根據招股書,縱向來看,報告期內雪龍股份期間費用率保持穩定,波動不大。2015年、2016年、2017年及2018年1-3月雪龍股份期間費用率分 別 為 26.41%、27.1%、25.5%、24.52%。但橫向對比來看,雪龍股份的期間費用率比同業高出不少,同時期行業平均值分別為20.93%、20%、19.63%、22.72%。可見雪龍股份在經營效率上與同業有一定差距,尤其比同業浙江仙通高出10個百分點。

而仔細剖析期間費用發現,雪龍股份在銷售費用率上遠高于同業平均水平,幾乎為同行業均值的2倍,這也是雪龍股份期間費用率偏高的主因。2015年、2016年、2017年及2018年1-3月雪龍股份銷售費用率分 別 為 9.26%、9.41%、11.49%、10.49%,同時期行業平均值分別為5.84%、5.71%、5.44%、5.68%。同時需要注意到,雪龍股份報告期內的銷售費用率逐年上漲,與行業整體平穩的趨勢也不相符。招股書中解釋為由于公司產品體積較大,運輸費用較高。而同業其他公司的產品也均為體積較大的汽車和發動機部件,同樣面對運輸費用高的情況,這一解釋無法令人信服。如此高的銷售費用率令人懷疑雪龍股份的產品在市場上的競爭力情況。

現金流波動大償債能力堪憂

招股書數據顯示,2015年至2018年1-3月各期,雪龍股份經營活動產生的現金流量凈額分別為6655.25萬元、3259.48萬元、9885.34萬元和143.57萬元。公司的經營現金流忽增忽減波動很大,更為驚人的是2018年1-3月僅143.57萬,而2018年1-3月公司的凈利潤額為2851萬元,可見這一季度的凈利潤質量是極其不好的,凈利率中現金含量僅為5%。招股書解釋為當期經營性應收項目增加2893.74萬元所致,但導致應收項目突然增加的原因卻未說明。

公司對于應收項目的控制和周轉從應收賬款周轉率上也能看出一些端倪。2015年末、2016年末、2017年末及2018年3月末,雪龍股份應收賬款周轉率分別為2.84次、3.14次、3.47次、3.21次,而同時期同行業均值分別為5.23次、4.81次、4.86次、4.5次,同期同行業中原內配的數據則分別為7.93次、6.58次、5.91次、4.76次,遠遠高于公司。一直以來雪龍股份應收賬款周轉率低于同業水平,報告期內雖然略有抬升趨勢,但與同業相比仍差距不小。這顯示出雪龍股份在應收賬款的回收上不夠及時,當然這也不是公司本身愿意看到的,但也一定程度反映出公司在產業鏈上話語權較弱,尤其對下游客戶不具備較強議價能力,側面也對公司產品競爭力不足提供了佐證。

同時,雪龍股份的短期借款較多,而流動比率、速動比率較低,短期償債能力令人堪憂,這與公司應收賬款周轉不力、經營現金流波動劇烈也有一定聯系。

2015年末、2016年末、2017年末、2018年3月末,雪龍股份短期借款分別為4126萬元、14000萬元、11954萬元和11000萬元,短期借款占負債總額的比例較高,分別為45.29%、70.78%、65.00%和63.57%,而公司的短期償債能力卻不太樂觀。報告期內,雪龍股份的流動比率分別為4.22、1.27、1.7、1.92,而同時期行業均值分別為3.35、3.91、3.99、4.62。公司在2016年為擴張業務借入大筆短期借款導致流動比率下降,此后便一直保持遠低于同行業的水平。

此外,剔除存貨影響的短期償債能力指標—速動比率的情況也一樣。2015年末、2016年末、2017年末、2018年3月末,雪龍股份的速動比率分別為 3.69、1.04、1.4、1.58,而同時期行業均值分別為2.46、3.17、3.41、3.98。從速動比率來看,自2016年起雪龍股份依然大幅低于同業均值,基本為同業平均值的40%。而公司流動比率與速動比率的差值并不算大,這也說明公司流動比率低下的原因不是存貨堆積,而是短期流動性的不足,也即應收項目回收和現金流的問題。

未來如何保持穩定且持續增長的現金流是雪龍股份需要解決的重要問題,而銷售費用率的高企和應收賬款周轉率低下也表明公司經營效率有待提高。

雪龍股份部分財務數據一覽