中國消費價格指數(CPI)的影響因素分析

——基于Var模型

2018-11-16 03:41:46肖錦陳芳

時代金融 2018年29期

肖 錦 陳 芳

(湖南人文科技學院,湖南 婁底 417000)

一、引言

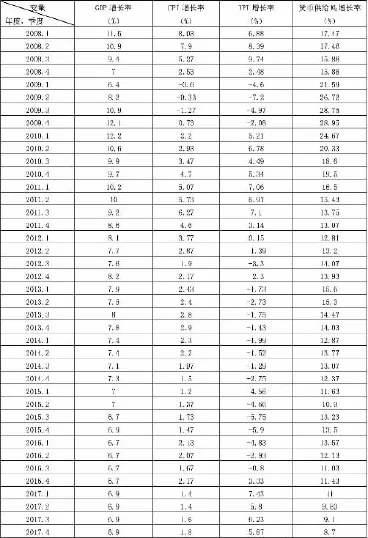

基從經濟層面上來說,工業價格的增長(IPI)是CPI的一個重要組成部分,所以其變化率對于CPI的貢獻應是顯著的,而GDP的變化又離不開居民的收入水平,與此同時居民的收入水平又會對CPI產生影響,故GDP便會間接地對CPI產生影響,費里德曼說過:“通貨膨脹本質上是一個貨幣現象”,所以貨幣供給M2的增長是CPI變動的貨幣基礎,所以本文通過GDP、IPI、M2的變化對CPI產生的影響進行分析,在朱小檬、孫愛田發表的我國GDP與廣義貨幣供應量M2關系的實證分析[1]的基礎上增加兩個變量來討論它們之間存在的某種相關性,所采用的數據來自于中華人民國家統計局[2]、東方財富官網以及《中國統計年鑒》[3]分別選取了2008—2017年的季度數據,數據如下:

二、數據平穩性檢驗

Var模型的建立需要符合平穩性條件,只有平穩序列才能使用最小二乘法進行回歸分析,否則可能會出現“偽回歸”問題,本文采用時序圖和常用的ADF單位根檢驗來判斷序列是否平穩。

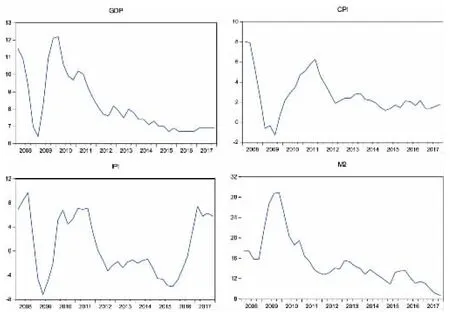

時序圖檢驗:以下為 GDP、CPI、IPI、M2 的時序圖。

圖(一)

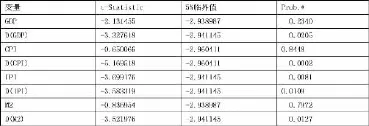

三、ADF檢驗

圖(二)

在ADF檢驗下,GDP、CPI、M2的原序列數據T統計量均是小于5%臨界值,因此不能拒絕原假設,數據仍處于不平穩狀態,故對GDP、CPI、IPI、M2進行一階差分,對變量進行一階差分后,它們的P值分別為0.0205,0.0002,0.0109,0.0127都顯著的小于P=5%,所以一階差分后的數據是平穩的,在此基礎上進行下一步研究。

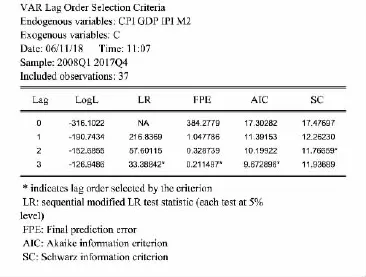

四、滯后階數選擇

圖(三)

圖(三)是利用 Eviews 對 GDP、CPI、IPI、M2 進行模型 Var(1)到Var(3)的回歸,結果表明LR、FPE、AIC 都指向三階滯后期,根據“多數原則”故選擇三階為最優滯后期數,并對Var(3)進行后續研究。

五、Var模型

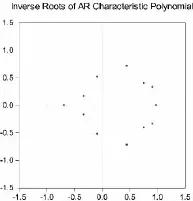

(一)單位根檢驗

圖(四)

由單位圓可知,所有根的模都是小于1的且都落在單位圓內,這表明模型通過了平穩性檢驗,且模型是有效的。

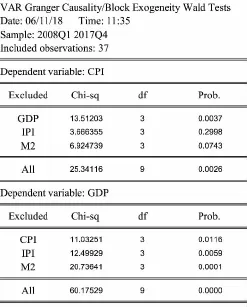

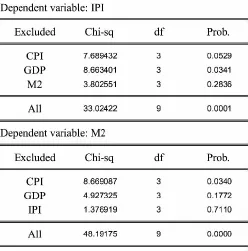

(二)格蘭杰因果檢驗

格蘭杰因果關系實質上是利用了Var模型來進行系數的顯著性檢驗,用來檢驗某個變量的所有滯后項是否對另一個或幾個變量的當期值存在影響。

圖(五)

在格蘭杰因果檢驗中,對于P值大于顯著性水平10%的條件下可知,CPI對IPI、M2對GDP具有單向的格蘭杰因果關系,而M2與IPI具有雙向的格蘭杰因果關系。

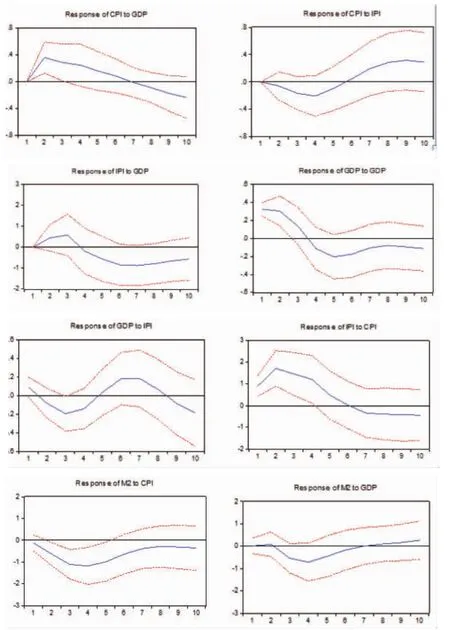

六、脈沖響應函數

為了能夠清楚地了解一個變量的變化對于另外幾個變量的影響,特使用脈沖響應函數,它能夠比較全面的反應各個變量之間的動態影響,分析結果如下圖(六)。

圖(六)

由圖(六)可知,其中一個變量的變化對于另外幾個變量的影響是具有同方向性的,只是影響的程度具有偏差,選取圖中兩個圖進行分析,CPI to IPI,在1到4期時是負向沖擊,在5到8期處于正向沖擊,最后對其的影響趨于平穩,GDP to IPI圖,在1到4期為負向沖擊,在5到7期為正向沖擊,且在7期達到最大值,8到10期又為負向沖擊。

七、方差分解

方差分解提供了每個擾動因素影響Var模型內各個變量的相對程度,通過方差分解我們可以獲知每個特定的沖擊因素對變量的相對重要性,選取其中方差分解性較好的,結果如下:

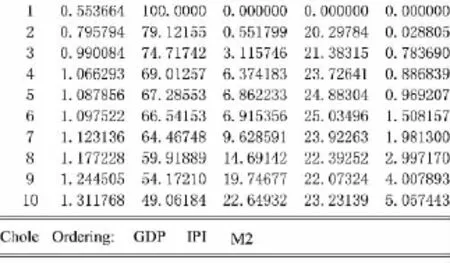

圖(七)

由圖(七)可知,CPI受自身的影響是最大的,但是隨著滯后階數的增加,它對自身的影響是遞減的,而對于IPI、M2,CPI對其的影響是遞增的,但是在1至7期,它的影響程度是相對較小的,但在7到10期,影響程度增大,而對于GDP,在第二期影響直達20.29784,但是隨后是處于一個在小范圍內波動的狀態。

八、結論

CPI、IPI、GDP、M2這四個變量之間是存在相互影響關系的,在李晉容[4]和高洪海[5]等人所做的實證分析中都有同樣的結論,CPI的增長有利于促進我國經濟的發展,使得我國的GDP有所提高,但是其相對影響程度會逐漸趨于平穩,IPI作為CPI的一個重要因素,它的影響會隨著CPI的變化而變化,且變化的程度是逐漸增加的,所以要想提高IPI,可以提高居民的消費水平(CPI),而貨幣供應量的增加也會促進居民消費水平的旺盛,使得GDP有所提高。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

電子制作(2018年18期)2018-11-14 01:48:24

山東工業技術(2016年15期)2016-12-01 05:31:22

光學精密工程(2016年6期)2016-11-07 09:07:19

中國塑料(2016年3期)2016-06-15 20:30:00