對高校開展體育保險制約因素的研究

2018-11-21 09:08:22姜生成

體育世界(學術版) 2018年10期

姜生成

體育和風險是相互依賴的彼此存在關系。體育運動能夠給人們帶來振奮性,觀賞性和愉悅性,但是伴隨著體育運動的特征,也潛在著巨大的對抗性和風險性。特別是職業運動員在競技運動中,為了取得最好的運動成績,必須通過高強度的訓練和比賽來達到自我運動價值的體現,所以,在心理和生理上都承受了常人所無法想象的壓力和強度,極易造成運動損傷。1998年泛美運動會桑蘭受傷事件的發生,在國內外都引起了強烈的反應。特別是在國內,人們開始把目光投向了在以前并不引人注目的體育保險行業,桑蘭事件的發生引發了國內保險業界對于事故發生原因,事件經過以及理賠工作的深深思考。

1. 體育保險在高校開展的背景

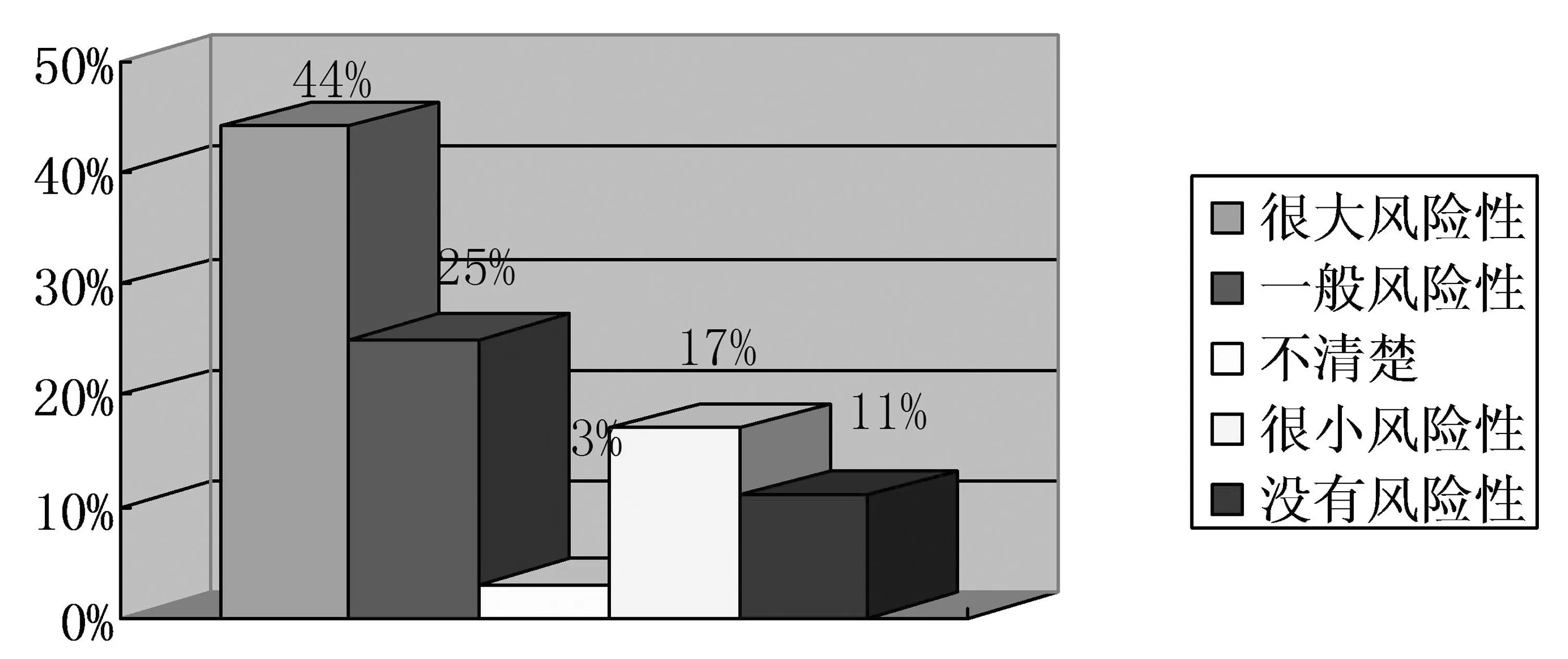

自1987 年4月教育部發布了 《 關于普通高校試行招收高水平運動員工作的通知》文件,并首次確立了 51 所招收高水平運動員的試點院校后, 高校高水平運動隊取得了可喜的成績, 至2016年教育部已把招生學校擴大到了235所。隨著高水平運動隊伍的增加,比賽水平也水漲船高,競爭日益激烈,訓練壓力不斷增大,比賽的對抗程度不斷增強,運動員發生損傷的機率和次數也越來越多。但是目前,我國嚴重缺乏一部專業的體育保險的文獻法規。作為體育競技群體的重要組成部分---高校體育運動隊,國家法律法規卻沒有進行有效地立法,未對高校運動員的特定傷害保險做出明文解釋和規定。這不但對高校運動隊伍的建設和發展非常不利, 同時也對高校運動員身心產生不可估量的影響。保險作為一種消費行為,而消費者往往受主觀感受的驅使,唯有主觀感受到風險的存在,行動上才有購買保險的可能,在高校對體育風險存在性的主觀認知的學生調查中,不同高校不同運動項目受測的學生人群,對認知反應的體現差異較大。如圖1所示,高校高水平運動員對于體育風險的客觀存在主觀感受性表現如下:

圖1 高校高水平運動員體育風險客觀感受性調查結果

通過圖1可以看出,有44%的高校運動員認為自己所從事的運動項目具有很高的運動風險性;25%的運動員認為自己所存在的運動項目存在著一般的運動風險性;只有3%的運動員對于體育風險性的存在表現不清楚;認為自己所從事的運動項目存在很小風險性和沒有風險性的運動員分別占到總調查人數的17%和11%。由此可見,高校運動員對于自己所從事運動項目潛在風險性的認知總體上還是處于一個很高的認知狀態。但是高校體育保險有著風險不易控制,商業利益過低等弊端,未能夠引起保險公司的高度重視,保險公司也不愿意涉足學校體育,造成了高校體育保險的開展氛圍不濃厚,沒有形成良好的投保發展環境。

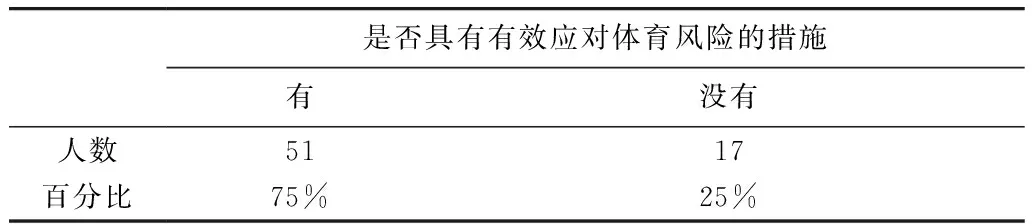

2. 高校體育風險的管理

高校體育風險的管理,長期以來都是以“最小的成本獲取體育活動最大的安全保障”為目的,選擇較低的保險方式應對比賽風險的管理模式。體育風險實際上是一種并未發生或者有所預示即將要發生危險的可能性,只有當可能性發展為現實性的時候,就是運動損傷事故出現的時候。所以在風險發生的初級階段,掌握一種風險規避的合理手段就成為學生減少體育傷害帶來損失的重要依據。

表1 高水平運動員對體育風險的措施認知調查表

由表1看以看出75%的運動員具備有效應對體育風險的措施,25%的運動員表現不具備應對體育風險的措施。可以看出,多數運動員具備了有效應對體育風險的措施,通過調查可以發現,大多運動員應對體育風險的措施包括: 訓練或者賽前充分的熱身活動,減少不必要由于自身肌體原因所造成的運動傷害;合理運用技術動作;不盲目的加大訓練量,根據教練的合理安排,再根據自身身體負荷程度制定訓練量等等。

3. 高校體育保險的參與人群

高校運動員作為高校學生群體的一部分與普通學生有著共同特點的同時,也有著自身所具有的獨特特點。面對學業壓力的同時,他們必須要堅持系統合理的訓練來保持比賽時的競技狀態,為校爭光,實現自己作為高水平運動員的體育價值。這類學生的心理具有以下特點:活潑開朗、陽光運動、充滿了對體育運動的強烈熱愛。可能在行為和心理狀態上相比一般學生更加熱情但又極易受到刺激環境的影響。因此,可以看出,高水平運動員學生自然而然成為了高校體育活動中體育事故最高發且頻發的運動群體。

圖2 高校高水平運動隊員對與體育保險制度的了解程度

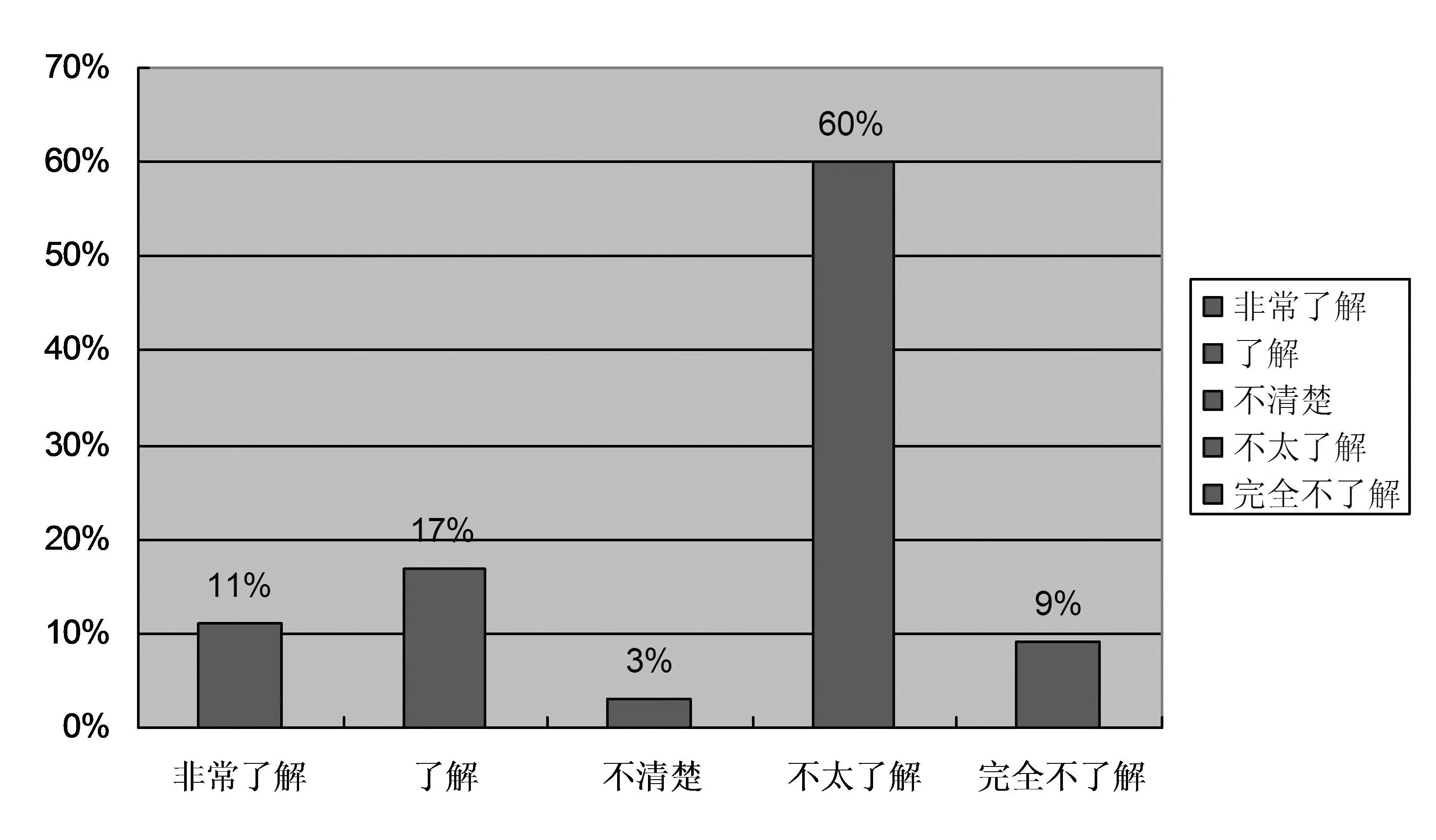

4. 體育保險在高校中的認知狀況

體育保險在我國也屬于一個新興的體育產業分支,國內的體育保險業也處于萌芽階段,真正了解的人并不太多。由下表可以看出,調查中選擇對國內體育保險制度非常了解的運動員占到總人數的11%,選擇了解的運動員為17%,對于體育保險不太了解的人數占到調查人數總比例的60%,而選擇完全不了解的比例為9%,最后選擇不清楚的比例為3%。

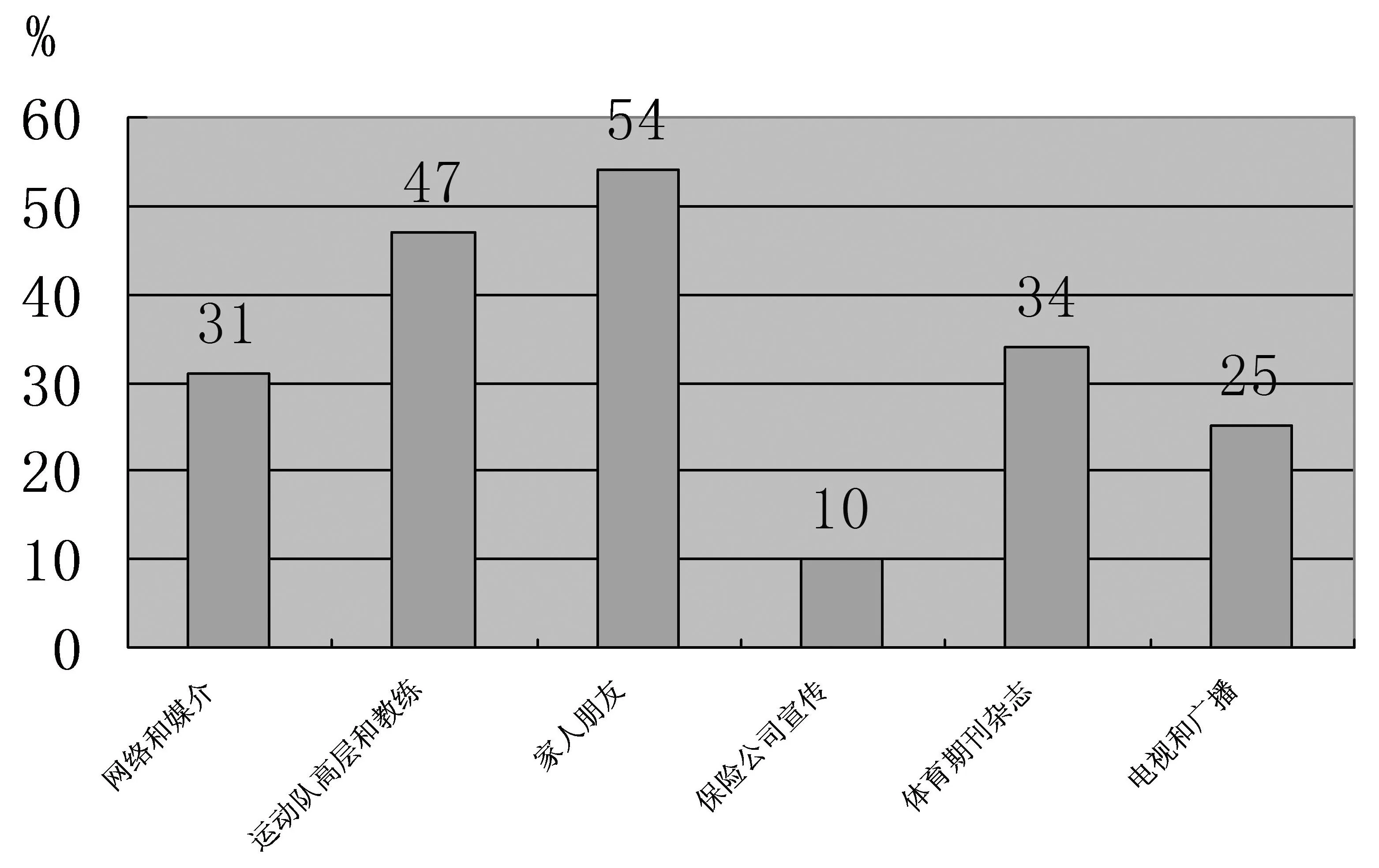

當今社會已經形成了多媒體時代,各種新興宣傳媒體的誕生也為體育保險概念的推廣和普及產生了深遠的意義。由圖3可以看出大多數的學生了解體育保險的途徑以此排序為:家人朋友,運動隊高層和教練,體育期刊雜志,網絡媒介,電視廣播以及保險公司的宣傳。[5]體育保險如果要真正的走進高校,被更多學生所接受,保險公司作為保險的參與方必須加強在學校的推廣,需要更多的推廣途徑和活動。使得更多學生了解體育保險,接受體育保險,參與體育保險。

圖3 高校學生了解體育保險的途徑

5. 體育保險在高校的參與程度狀況

體育保險在高校的參與程度,作為伴隨著高運動風險的的高水平運動員來說,不同學校不同專業項目參與保險程度還是高于一般普通在校學生,但是由于種種因素也是個別人參與其中。表3看以看出參與過專業體育保險的運動員只占到調查人數比例的24%,參與程度不高。 而且在調查過程中,87%的運動員都參與了學校統一在入學時購買的人身意外傷害保險,運動員普遍認為學校統一組織辦理的人生意外傷害保險就是專業體育保險。把壽險中的人身意外傷害保險等同于體育保險,雖然在性質上兩者有著相似點,但是同體育保險的全面保證性相比,人身意外傷害保險對運動員的保障還是略顯不足。由此也可以看出學生對于體育保險的了解還是很低。

表2 高校運動員參與人身意外傷害保險調查表

表3 高校高水平運動員參與體育保險調查表

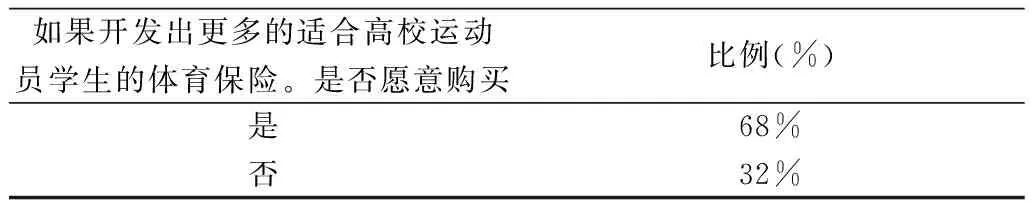

在當今國內體育保險行業中,針對高校大學生運動員的專門險種還沒有出現和開發,這就導致了學生運動員即使愿意購買體育保險,也因為沒有符合自己情況的險種而放棄。在“如果體育保險公司開發出專門針對高校運動員適用的體育保險是否愿意并且購買”的這項調查中,68%的學生運動員選擇了愿意購買,32%運動員學生表示不會去購買,由此看見,如果有符合學生運動員自身需求的體育險種出現,學生購買體育保險的需求還是比較高的。

6. 制約高校開展體育保險的因素

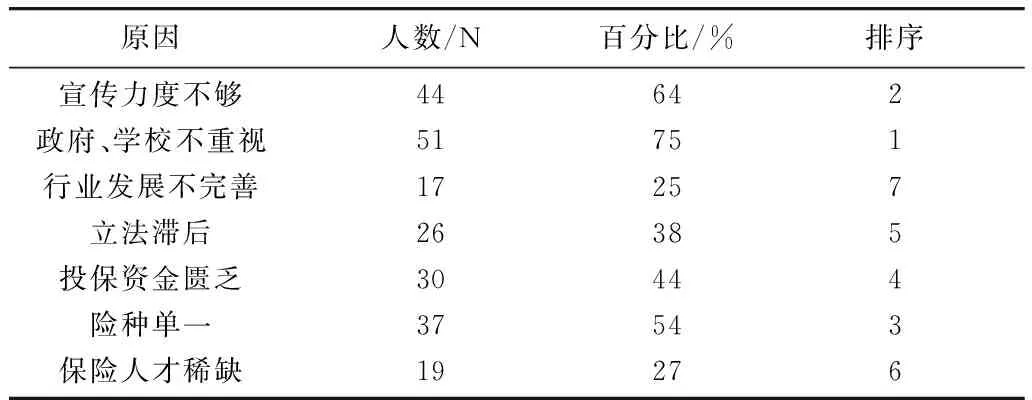

在我國高校體育保險的研究中,許多學者指出體育保險之所以發展較慢,很大的原因是因為學生體育風險意識薄弱。但鄭州大學等大學生在這次調查中,對體育風險有較科學、較客觀的認知,對其存在性、嚴重性以及發生幾率都有一定的認識,同時在缺乏有效應對體育風險的情況下,更加意識到體育保險對其安全保障的重要性。按常理大學生運動員參加體育保險的情況應該比較樂觀,可在這次對鄭州大學運動隊的調查來看,從未參與體育保險的高水平運動員學生占76%,為什么學生運動員參與體育保險的現狀如此不盡如人意呢?由表5可知,高水平運動員認為阻礙其參保的原因依次是政府學校的不重視,宣傳力度不夠,險種單一,投保資金匱乏,立法滯后,保險人才稀缺,行業發展不完善。

表4 高校高水平運動員購買體育保險態度調查表

表5 阻礙購買體育保險的原因

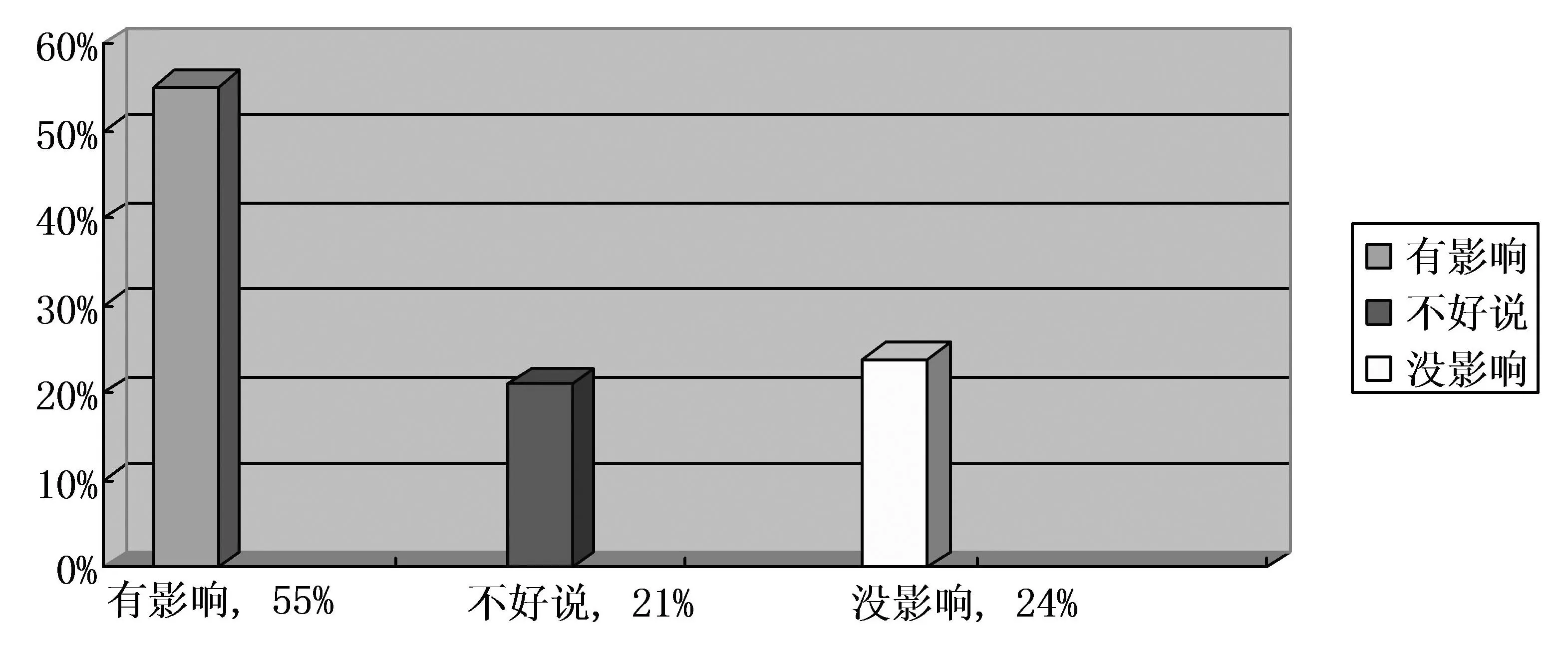

在“家庭和個人收入因素是否會影響參與體育保險的積極性”的調查中,55%的運動員認為家庭和個人收入的高低會影響到參與體育保險的積極性,24%的學生認為這個因素不會影響到參與保險的積極性,21%的學生選擇了“不好說”,由此看見,大學生運動員參與體育保險的積極性,家庭和個人收入也占著很大的影響因素。

圖4 “家庭和個人收入因素是否會影響參與體育保險的積極性”態度調查表

因此,本研究提出了在未來為更好的推廣和發展高校體育保險事業需采取以下對策:首先是加大體育保險宣傳力度,強化高校學生體育投保意識。其次是擴大高校體育保險業務規模,開發體育新型險種,規范保險市場,完善高校體育保險法制建設。最后是制定合理的險種價格,拓寬投保資金來源渠道,培養高素質體育保險人才,提高服務水平。政府的立法部門和教育行政機構應盡快出臺相應的法律,建立高校體育保險基金會,形成國家,社會和個人三方集合的分攤資金模式參與保險,減輕高校學生個人出資購買體育保險的經濟壓力,來保障高校學生參與運動和參與保險的權利與利益。

猜你喜歡

作文大王·笑話大王(2021年4期)2021-04-26 19:00:35

甘肅教育(2020年2期)2020-11-25 00:50:04

電影(2018年9期)2018-11-14 06:57:21

作文世界(小學版)(2018年4期)2018-10-16 17:13:34

少兒美術(快樂歷史地理)(2018年2期)2018-09-25 02:47:54

河南理工大學學報(社會科學版)(2016年1期)2017-01-15 13:52:23

快樂作文·低年級(2016年12期)2017-01-03 20:52:44

中國科技信息(2016年20期)2016-12-08 06:39:48

學苑創造·A版(2016年9期)2016-10-10 11:14:12

快樂作文·低年級(2016年6期)2016-06-24 18:58:40